マネープランニング– money –

インフレの時代に突入し、預貯金をしているだけでは資産は減っていく状態になりました。余剰資金は年率3%以上の金融商品で運用していきましょう。

人生の計画図のことをライフプランと言いますが、その中でお金の計画のことをマネープランと言います。将来起こるライフイベントに備えて、いくら必要なのか、そのお金を準備するにはどうすればよいかを考えていくものです。

家計簿を付けている人は毎月の収支を理解していると思いますが、人生全体の収支を意識している人は多くありません。若いうちからマネープランニングしておくことで、豊かな人生を送り、後悔のない老後を迎えることができます。

キャッシュフロー表を作成することで、長期的な視点で自分の人生におけるお金の収支を確認することができます。テンプレートはネットで公開されていますし、知識がなくても作れるものなので、さっそく自分のライフプランを作ってみましょう。

ライフプラン・シミュレーション

EXCELを使って自分のライフプラン(キャッシュフロー表)を作成するのもよいですが、年齢や年収、家族構成などを入力して簡単にシミュレーション結果を調べられるサイトもあります。

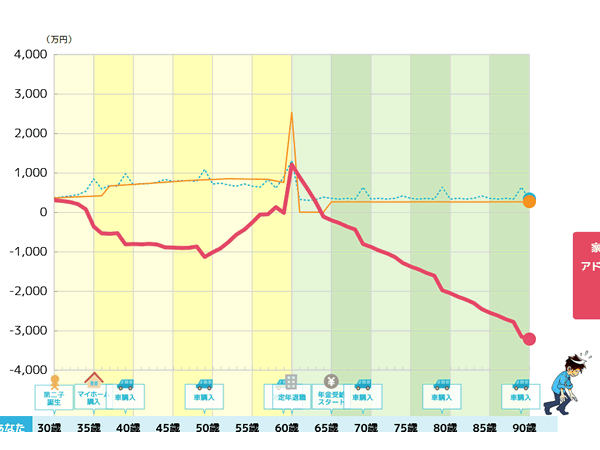

全銀協のツール

きほんシミュレーションとくわしくシミュレーションの2つがあります。ライフプランをリアルにするために詳しい方でやってみてください。

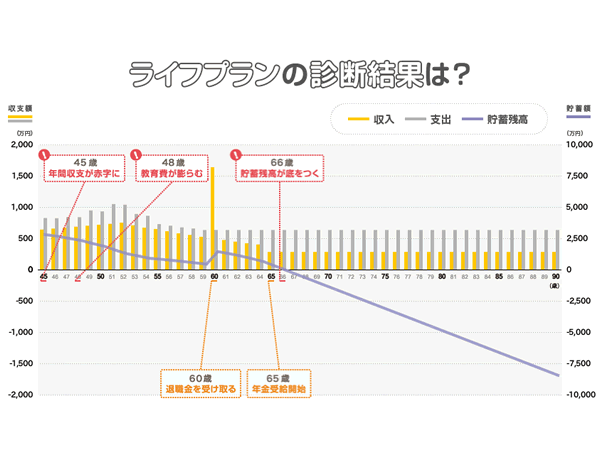

日本FP協会のツール

年収や生活費、家賃、貯蓄、家族構成などを入力する簡易シミュレーションです。選択項目が少なくてすぐに結果がわかります。

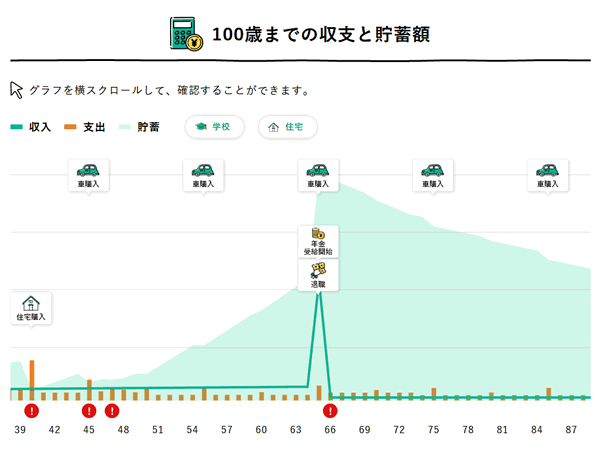

りそな銀行のツール

子どもが通う学校の公立・私立が選べたり、生活スタイル、ライフイベントの予定や金額も設定できます。選択方式でわかりやすいです。

年代別のマネープラン

| 20代 | 20代で将来のライフプランを作成する人は少ないと思います。20代のうちから老後のことを考える必要はありません。人生を豊かにするためにお金と時間を使い、収入を増やすために自己投資しましょう。 |

| 30代 | 結婚したり子どもができたりするタイミングでライフプランを作成する人が多いです。人生で叶えたい夢や目標を明確にして、そのために必要なスキルを身につけたり、達成するために必要になるお金を貯める時期です。 |

| 40代 | 40代は現実を受け止める時期です。今の自分にできることが自分の能力です。その上で、夢や妄想ではない現実的な理想の生活を考えていきましょう。まだ老後資金を貯め始めていない人は、積立投資を始めましょう。リスクを取った資産運用ができるラストチャンスでもあります。 |

| 50代 | 50代はリアルに老後がイメージできるようになる時期です。子どもが独立して夫婦だけの生活になったり、独身の人はマイホームを買うときかもしれません。この段階で老後の準備ができていない人は焦らないといけません。 |

| 60代 | 60代は収入が一気に減る時期です。ここから先はお金を増やすことよりも減らさないことを心がけてください。すでにNISAで積立投資している人はそのまま続けてください。この歳から新たに資産運用を始めるのは正直おすすめしません。数千万円以上の資産があるならNISAで運用してもよいですが、そうでないなら資産運用はやめた方がよいかもしれません。貰える年金額と貯金額(退職金)をもとに、これからの20~30年のライフプランを立てて、毎月どれくらい使えるかを計算してください。 |

NISAとiDeCoで老後資金を貯める

老後資金を貯めたいときに真っ先に活用したいのがNISAです。全世界株式(オルカン)やS&P500などで、20年以上運用すれば大きなリターンが期待できます。

-

NISAはやらない方がいい?危ない?資産運用シミュレーションしてみた

-

オルカンとS&P500はどっちがいい?NISAつみたて投資枠におすすめの投資信託!

-

NISA成長投資枠におすすめの投資信託!レバレッジ型ETFは新NISAの対象外

-

NISAのつみたて投資枠と成長投資枠の違い!オルカンはどっちで買えばいいの?

-

SBI証券のクレカ積立でNISAつみたて投資を始める!三井住友カードに対応

-

オルカンは円高になったら損する?円安の影響はどれくらいある?

-

NISAでオルカンに月10万円・20万円・30万円!一括投資と積立投資のリターンの差

-

iDeCoとNISAはどっちがいい?併用できる?積立シミュレーションして確かめよう

-

iDeCoは一時金と年金のどちらが得?退職金が先だと損!5年ずらすのが得

老後資金のシミュレーション

老後資金を貯めるための金融商品はいくつかあります。定期預金や国債などの元本保証のものにするか、NISAやiDeCoなどの税制優遇が受けられるものがおすすめです。積立投資や資産運用の結果が簡単に計算できるシミュレーションツールを作りました。

公的年金シミュレーション

年収や厚生年金保険の加入期間をもとに65歳以降に受け取る年金の受給額が計算できます。国民年金にも対応しています。

積立投資シミュレーション

NISAやiDeCoなどの積立投資の運用結果が計算できます。老後資金の準備として20年~30年前から積み立ていくのがよいでしょう。

資産運用シミュレーション

まとまった資金のある人が株や投資信託などに投資したときの運用結果が計算できます。積立投資と併用して資産運用していきましょう。

マネープランニングに関する記事一覧

-

NISAは毎月いくら積み立てるのがおすすめ?月5~6万円が30代や40代の平均投資額

-

NISAでオルカンに月10万円・20万円・30万円!一括投資と積立投資のリターンの差

-

オルカンは円高になったら損する?円安の影響はどれくらいある?

-

【給料の手取り早見表】月収や年収からだいたいの手取り額を一覧で紹介

-

【年金の手取り額早見表】独身と夫婦の厚生年金の手取り額一覧

-

月収30万円の手取りや生活レベルは?女性で月30万稼ぐのは大変!仕事と給与の関係

-

月収20万円の手取り額は?所得税と住民税はいくら?独身一人暮らしの生活レベル

-

iDeCoは一時金と年金のどちらが得?退職金が先だと損!5年ずらすのが得

-

iDeCoとNISAはどっちがいい?併用できる?積立シミュレーションして確かめよう

-

iDeCoはデメリットしかない!やめとけ!というのは嘘?節税効果と退職金の同時受け取り

-

外貨預金の税金はバレない?為替差益の住民税を申告しないとどうなる?

-

ファンドラップは評判が悪い?大損する?ラップ口座の比較やデメリット

-

失業保険のもらい方と受給の条件!求職活動の嘘がバレたら不正受給になる

-

失業手当(失業保険)は初回いくら?金額が少ないのはなぜ?認定日と2回目の流れ

-

車のローン審査は保証人がいれば通る?保証人がいない人は頭金を入れる

-

住宅ローンの審査に落ちた体験談!!事前審査と本審査の期間が長い理由

-

住宅ローン控除(減税)とは?住宅ローンの見直しや借り換えで金利を下げる

-

住宅ローン金利の相場は?10年固定や35年全期間固定の金利

-

誰でも借りれる奨学金や今からすぐに借りれる即日奨学金はある?JASSOの奨学金

-

奨学金の使い道で学費以外の遊びに使うとバレる?給付型奨学金の特徴

-

必ず借りれる教育ローンはある?最短即日の融資が早い教育ローン

-

教育支援資金と奨学金の違いは?無利子の教育ローンはある?

-

国の教育ローンの使い道は自由?生活費や車購入に使える?年収1000万円の所得制限

-

職業訓練給付金の審査は厳しい?条件や給付金がもらえない理由

-

緊急小口資金や総合支援資金の審査に落ちる理由

-

東京都の個人融資(さわやか)は中小企業の従業員向け融資

-

生活保護の金額は2人でいくら貰える? 3人家族なら20万円

-

生活保護のデメリットやしてはいけないこと!親の生活保護と子供の収入

-

労災保険の休業補償がもらえる条件は?休業手当と休業補償の違い

-

変動金利にすればよかった住宅ローン体験談!フラット35はやめたほうがいい?

-

固定資産税は何年で下がるの?毎年下がる?都市計画税とは?

-

年収500万円以上と年収1000万円以上の割合や人数!金融資産1億円以上の富裕層

-

障害年金がもらえる条件!金額はいくら?障害等級1級・2級・3級の支給額

-

遺族年金はいくらもらえる?いつまで受け取れる?子供なしは遺族基礎年金がもらえない

-

会社の健康診断の費用はどこまで無料?胃カメラは自己負担なの?

-

国民年金基金は入ってはいけない!やめとけ!と言われる理由 | iDeCoとどっちがいい?

-

厚生年金はいくらもらえる?何年払えば満額?ねんきんネットにログインして年金見込額を確認

-

医療保険はいらない?がん保険は必要?どっちも不要な理由を詳しく解説

-

50代夫婦のマネープラン!生命保険の見直しとNISA積立投資で老後資金を貯める

-

40代独身おひとり様のマネープラン!50歳で家を購入しNISAで老後資金を準備する

-

60代夫婦のマネープラン!60歳からの資産運用はNISAでお金を増やす

-

30代夫婦のマネープラン!家・車の購入と教育費や生命保険の見直し

-

教育資金はいくら必要?教育費を貯める方法は?NISA積み立てと贈与の非課税

-

持ち家と賃貸はどっちが得?家を頭金なしで買うか貯めてから買うか

-

元本保証のおすすめ投資先ランキング!国債や定期預金で貯める!投資信託はや社債は元本割れする

-

老後2000万円問題は嘘?無理?夫婦・ひとりで年金を含むモデルケースを考える

-

マイカー購入とカーシェアの維持費を比較!車を買うのと借りるのはどっちが得?

-

NISA成長投資枠におすすめの投資信託!レバレッジ型ETFは新NISAの対象外

-

NISAのつみたて投資枠と成長投資枠の違い!オルカンはどっちで買えばいいの?

-

SBI証券のクレカ積立でNISAつみたて投資を始める!三井住友カードに対応

-

自分でできるライフプランニング・シミュレーション!イベント表と家計収支

-

オルカンとS&P500はどっちがいい?NISAつみたて投資枠におすすめの投資信託!

-

NISAはやらない方がいい?危ない?資産運用シミュレーションしてみた

-

キャッシュフロー表の作り方!Excelテンプレートで家計シミュレーション

-

銀行のビジネスローンは審査が厳しい?審査日数はどれくらい?

-

銀行系ビジネスローン一覧と信販系ビジネスローン一覧

-

おすすめのフリーローンは?低金利で借りられる多目的ローンとは

-

三井住友銀行フリーローンの審査は厳しい?審査期間はどれくらい?