NISAはやらない方がいい?危ない?資産運用シミュレーションしてみた

「NISAはやらない方がいい?」という質問に対する回答は、「どちらでもよい」です。

NISAはやりたければやればいいし、やりたくなければやらなくても大丈夫です。20~30年後を見据えてコツコツ積み立てられる人はやった方が得ですが、積み立てることの難しさをわからずに始めて失敗する人も多いです。

「危なくないの?」という質問に対する回答は、「やり方によっては危ない」です。

20年や30年の長期スパンで、なおかつオルカンやS&P500などのインデックスファンドで積み立てるのであれば、元本割れする可能性は低いので危なくありません。

しかし、成長投資枠で個別株に集中投資するようなやり方なら、株式投資と同じで大損する可能性もあります。

このページでは、新NISAで変わったこと、勧める人が増えた理由、長期的な資産運用シミュレーションについて解説します。

新NISAで変わったこと

- 年間投資枠が増えた

- 非課税保有限度額が増えた

- 非課税保有限度額が再利用できる(枠が復活するのは売却の翌年)

- 非課税保有期間が無期限化された

- レバレッジ型投信は対象から外れた

NISAつみたて投資は、長期の積立・分散投資に適した商品しかラインナップされていません。成長投資枠は個別株も選べますが、旧つみたてNISAにあったリスクの高いレバレッジ型投信はなくなりました。

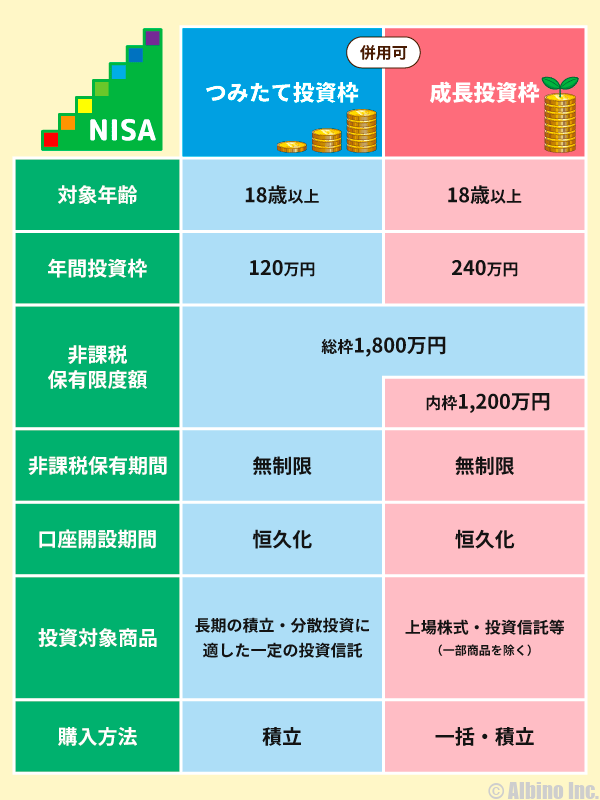

年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円です。非課税保有限度額は1,800万円(うち成長投資枠は最大1,200万円)です。

今までNISAに興味のなかった人が新たに始めるケースも多いと思いますが、つみたて投資枠を使ってオルカンやS&P500を月数万円ずつ積み立てていくのがおすすめです。

一般的な人にとって、成長投資枠で個別株に投資して大きな利益を出すのは難しいです。NISAは長期投資が基本となるため、短期的に大きな変動を繰り返す個別株はリスクが大きいです。

株価が下がりにくい配当重視の大型株を買えばよいという意見もありますが、NISA口座は株価を気にせずにコツコツ積み立てて行き、20年後、30年後に大きな利益を生み出すような使い方がよいと思います。

元本保証ではない金融商品をリスクの高い順に並べると以下のようになります。

暗号資産>>>FX>>>株式投資>>投資信託>NISA(つみたて投資枠)>社債

NISAでも成長枠投資で個別株を買うと、株式投資と同じくらいのリスクになります。

つみたて投資枠と成長投資枠

NISAは、つみたて投資枠と成長投資枠の2つがあります。併用することもできますが、誰にでもおすすめできるのはつみたて投資枠の方です。

成長投資枠で個別株やアクティブファンドを買うのは、ハイリスク・ハイリターンで、日々の株価を気にするような人には向いていません。普通に株を買うのとNISAで株を買うのとでは、想定される保有期間が大きく異なります。

NISAで株を買うときは、短期的に上がりそうな銘柄を買うのではなく、長期的に下がらなそうな株を買わなければなりません。

資金が少ない中でNISAを始めるなら成長投資枠でリスクのある商品を買わないと意味がないという意見もありますが、投資したお金がなくなってもいいならリスクのある商品でもよいでしょう。老後の資金を積み立てたいのであれば、オルカンやS&P500などのインデックスファンドがおすすめです。

短期的な利益を求めがちな男性は成長投資枠を好み、損をするのが嫌な女性はつみたて投資枠を好む傾向があります。男性は機械的にコツコツ積み立てること自体が難しいかもしれません。

積立投資を何年も継続できないのであれば成長投資枠がおすすめです。貯金が趣味のような方はつみたて投資枠がおすすめです。

積立投資による複利の力

複利の効果とは、投資で得た利益を再投資に回すことで、利益が雪だるま式に増えていくものです。

分配金を支払わない商品は、運用会社が株式配当を元本に組み入れ再投資しているため、複利効果を得ることができます。

積立投資は長期間続けることで大きな利益が期待できます。新NISAによって非課税保有期間が無期限化されたとしても、10年以下の短い期間で売ってしまっては意味がありません。

NISAやiDeCoなどの積立投資において、毎月いくら積み立てると最終積立金額がいくらになるか計算できます。

株式投資や投資信託、国債などにおいて、元本、利回り、運用期間をもとに将来の運用結果が計算できます。

市場が上がっていようが下がっていようが購入し続けることで、20年後、30年後に十分なリターンが得られます。オルカンにしろ、S&P500にしろ、5年や10年のスパンで見たら下がったり、上がらないときはあります。

リーマンショックやコロナショックのようなときは、短期間で数十%下げることもあります。こういったときに売ってしまう人も多いのですが、下げているときはむしろいつもよりも多く買うタイミングで、上がっているときに売るのが理想的です。

20年も保有していると十分な利益が出ているので、そこから暴落が来たとしても利益は残ります。一度売ってしまうと今まで積み上げてきたものがリセットされてしまいます。積立投資はとにかく売らない、65歳や70歳を過ぎてから売るぐらいの感覚でいることが大切です。

なお、暴落したときに積み立てが終わるとリターンは悪くなります。1989年からS&P500で積み立てを開始し、リーマンショックのあった2009年に売却した場合、20年間積み立てても得られる利益は、ほぼゼロでした。

新NISAで非課税保有期間が無期限化されたことは大きなメリットです。暴落は定期的にやってきますが、暴落時に売却してはいけません。

NISAを勧める人が増えた理由

新NISAが始まるときに積み立て予約が月2,000億円を超えたことが話題になりました。これだけ大きな資金が入ったことで、株価の上昇に弾みが出ました。NISAの投資枠は基本的に売られないので、売り圧力にもなりにくいです。

新NISAが始まったことで新たにNISAを始める人も増えましたが、同時にNISAを勧める人も増えています。

- 国がNISAを推奨している

- 非課税保有額が増えて非課税保有期間が伸びた

- 世界的に株価が上昇している

- SNSやYouTubeで勧める人が増えた

SNSやYouTubeを見ていると、NISAを勧める人が激増しているので混乱する人も多いと思います。勧める人が増えたから、それを見て始める人が増えて、更に勧める人が増えている状態です。

NISA制度が新しくなり、非課税保有額が増えたり、非課税保有期間が無期限化されたことで、得られるリターンも大きくなりました。

国の方針として、公的年金は期待せずに自分自身で老後資金を積み立てて欲しいという流れになっており、リスクが小さく長期で見れば大きなリターンが見込める新NISA(つみたてNISA)をやってほしいのでしょう。貯金しろと言っても貯金しませんし、貯金にはインフレリスクがあります。

2023年~2024年は世界的に株高の状況で、投資に関心を持つ人が多かったこともNISAに関するニュースが増えた要因でもあります。今NISAを始めない人はヤバい的な発言をする人も出てきました。

逆に皆が勧めるから怪しいという逆張り的な発言もありますが、正解は一つではないので、自分で判断しなければなりません。

インデックス型の投資信託は大損することが少ないので、勧める方も勧めやすいです。インフルエンサーと呼ばれるような人が勧めているのをよく見ますが、答え合わせが10年後とか20年後なので、そのときどうなっていようが知らないという部分も推しやすい一因です。

インデックス型商品の長期投資は、短期の株式投資とは違いアンチが生まれにくいので、勧める方のリスクが小さいと言えます。

実際にNISAを始めたことで、20~30年後に得をする人は多いと思います。しかし、20~30年も運用できない人がほとんどでしょう。積立額が大きくなるほど日々の増減が気になってきます。

金融商品のリスクとリターン

金融商品のリスクとリターンをおおまかに分類してみました。

NISAはやり方によってリスクとリターンが変わりますが、S&P500やオルカンなどのインデックファンドで20年以上の長期積立する場合は、少ないリスクで大きな利益が得られる可能性があります。

iDeCoもNISAと同じ商品で積み立てられますが、掛金が少ないことや受取時に課税される可能性があることを考慮すると、NISAよりも劣ると言えます。

短期的に見れば大損することはある

オルカンやS&P500は、長期的には上がる可能性が高いですが、短期的に見ればマイナスになることもあります。2022年のS&P500指数のリターンはマイナス18.11%でした。実際にはドル円の影響も受けるため、指数のリターンがそのままNISAに反映されるわけではありませんが、オルカンでもS&P500でも下がるときは下がります。

始めたタイミングによっては、何年間も損失が増大することもあります。利益が出たとしても、下げ相場でどんどん減っていく利益を見ながら買い続けられる人は多くありません。売りたくなるのが普通の心理で、実際にコロナショックで手放した人も多いです。

2010年以降に投資を始めて2020年のコロナショックで売った人は、それでも大きな利益が出たと思います。コロナショックは短期的な下落だったので特に問題はありません。あそこで売ってしまったような人は長期投資に向いていません。しかし、長期的な下落に耐えられる人は多くありません。

S&P500の長期チャーをと見るとわかりますが、2000年~2010年の間は全く上がっていません。リーマン・ショック後の2010年以降はコロナショックがかわいく見えるほど上がっていますが、常に上がり続けているわけではありません。

2020年以降は急角度で上昇しており、一旦天井を付けそうにも見えますが、天井を予想するのは意味がないのでやめたほうがよいでしょう。

株価指数に連動するようなインデックス型の金融商品は、超長期で買い続けることがポイントです。※レバレッジタイプのインデックス商品は除く

上がっていようが下がっていようが売らずに買い続けます。これが難しいのです。NISAを始めようか迷っている人は、どのみち超長期運用はできないと思うので、大きな利益は上げられないでしょう。

NISAのデメリット

- 損失が出たときに相殺できない

- 元本割れする可能性がある

- 通常口座とNISA口座間で移行できない

- 1つの口座しか持てない

NISAで最も大きなデメリットは、課税口座と損益通算できないことです。

課税口座の株式投資や投資信託であれば、損失が出ても利益と相殺することができます。NISA口座で買った商品で損失が出たとしても、一般口座・特定口座の利益と相殺することはできません。

NISAで50万円の損失が出て、特定口座で50万円の利益が出た場合、50万円の利益に対して20%の税金がかかります。

NISA口座内で相殺できないの?と思うかもしれませんが、そもそもNISA口座では利益に対して税金が発生しないので、損失と利益を相殺する必要がありません。

NISAはどれだけ大きな利益が出ても税金が発生しないのがメリットです。利益を出すことが前提の口座なので、短期的な売買を繰り返すものではありません。

資金に余裕のある人が、成長投資枠で短期売買するのはOKです。成長投資枠で株価変動リスクが大きい株を買った場合、長期的に見ても損失が出る可能性があります。成長投資枠は、お金に余裕のある人が遊びでやるものだと思っています。

年齢別のNISA口座数

NISAの年代別の口座数は以下のとおりです。新NISA、旧NISAの総数です。

| 年齢 | NISA口座数 | 比率 |

|---|---|---|

| 総数 | 2,322万口座 | 100% |

| 10代 | 13万口座 | 0.6% |

| 20代 | 257万口座 | 11.1% |

| 30代 | 407万口座 | 17.5% |

| 40代 | 448万口座 | 19.3% |

| 50代 | 437万口座 | 18.9% |

| 60代 | 342万口座 | 14.7% |

| 70代 | 273万口座 | 11.8% |

| 80代以上 | 142万口座 | 6.1% |

NISAは20代~70代まで満遍なく利用されています。NISAは18歳から利用できるので10代の利用者もいます。80代以上が6%もいるのは驚きです。

積立投資は運用期間が物を言うので、運用期間が短くなる80代以上の人は損失リスクが大きくなります。5年間で1,800万円積み立てたとしても、その後何年も運用しないと大きなリターンは期待できません。

資産運用シミュレーション

資産運用シミュレーションを使うと、簡単に将来得られる利益が計算できます。

NISAやiDeCoなどの積立投資において、毎月いくら積み立てると最終積立金額がいくらになるか計算できます。

株式投資や投資信託、国債などにおいて、元本、利回り、運用期間をもとに将来の運用結果が計算できます。

毎月の積立金額、想定利回り、積立期間を入力すると、最終積立金額がわかります。最終積立金額から元金を引いた金額が利益です。

※資産運用シミュレーションは、年一回の複利計算となっているため、オルカンやS&P500に投資したときの実際の金額とは異なります。

例として月1万円~5万円、10万円の積み立てで、最終的にいくらの積立金額になるのかを表にしてみました。想定利回りは年率3~8%で計算しています。

1971年から2022年までの間で、S&P500(円建て)に20年投資した場合の平均リターンは年4.1%です。最小は1989年からの20年間で年0.7%、最大は2002年からの20年間で年7.2%です。

S&P500で20年以上積み立てるなら低めに見積もって3~4%で見ておくと安心です。

月1万円

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 投資額 | 1,200,000円 | 2,400,000円 | 3,600,000円 |

| 年率3% | 1,397,414円 | 3,283,020円 | 5,827,369円 |

| 年率4% | 1,472,498円 | 3,667,746円 | 6,940,494円 |

| 年率5% | 1,552,823円 | 4,110,337円 | 8,322,586円 |

| 年率6% | 1,638,793円 | 4,620,409円 | 10,045,150円 |

| 年率7% | 1,730,848円 | 5,209,267円 | 12,199,710円 |

| 年率8% | 1,829,460円 | 5,890,204円 | 14,903,594円 |

月1万円でも年率8%あれば30年積み立てることで、投資額の3倍の最終積立額になります。

月2万円

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 投資額 | 2,400,000円 | 4,800,000円 | 7,200,000円 |

| 年率3% | 2,794,828円 | 6,566,040円 | 11,654,738円 |

| 年率4% | 2,944,996円 | 7,335,493円 | 13,880,988円 |

| 年率5% | 3,105,646円 | 8,220,673円 | 16,645,173円 |

| 年率6% | 3,277,587円 | 9,240,818円 | 20,090,301円 |

| 年率7% | 3,461,696円 | 10,418,533円 | 24,399,420円 |

| 年率8% | 3,658,921円 | 11,780,408円 | 29,807,189円 |

月2万円で積み立てている人は多いと思います。年率7%の20年でも投資額の2倍の最終積立額になります。

月3万円

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 投資額 | 3,600,000円 | 7,200,000円 | 10,800,000円 |

| 年率3% | 4,192,243円 | 9,849,060円 | 17,482,107円 |

| 年率4% | 4,417,494円 | 11,003,239円 | 20,821,482円 |

| 年率5% | 4,658,468円 | 12,331,010円 | 24,967,759円 |

| 年率6% | 4,916,380円 | 13,861,227円 | 30,135,451円 |

| 年率7% | 5,192,544円 | 15,627,800円 | 36,599,130円 |

| 年率8% | 5,488,381円 | 17,670,612円 | 44,710,783円 |

頑張って月3万円積み立てられれば大きな利益になります。年率5%の30年間で約1,400万円の利益です。

月4万円

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 投資額 | 4,800,000円 | 9,600,000円 | 14,400,000円 |

| 年率3% | 5,589,657円 | 13,132,080円 | 23,309,475円 |

| 年率4% | 5,889,992円 | 14,670,985円 | 27,761,976円 |

| 年率5% | 6,211,291円 | 16,441,347円 | 33,290,345円 |

| 年率6% | 6,555,174円 | 18,481,636円 | 40,180,602円 |

| 年率7% | 6,923,392円 | 20,837,066円 | 48,798,840円 |

| 年率8% | 7,317,841円 | 23,560,817円 | 59,614,378円 |

一人で月4万円積み立てるのは厳しくても、夫婦で2万円ずつで合計4万円と考えることもできます。

月5万円

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 投資額 | 6,000,000円 | 12,000,000円 | 18,000,000円 |

| 年率3% | 6,987,071円 | 16,415,100円 | 29,136,844円 |

| 年率4% | 7,362,490円 | 18,338,731円 | 34,702,470円 |

| 年率5% | 7,764,114円 | 20,551,683円 | 41,612,932円 |

| 年率6% | 8,193,967円 | 23,102,045円 | 50,225,752円 |

| 年率7% | 8,654,240円 | 26,046,333円 | 60,998,550円 |

| 年率8% | 9,147,302円 | 29,451,021円 | 74,517,972円 |

月5万円積み立てられる人は少ないと思いますが、これぐらいの金額になると、老後資金を心配する必要はなくなります。

月10万円

| 5年後 | 10年後 | 15年後 | 20年後 | 30年後 | |

|---|---|---|---|---|---|

| 投資額 | 6,000,000円 | 12,000,000円 | 18,000,000円 | 18,000,000円 | 18,000,000円 |

| 年率3% | 6,464,671円 | 13,974,142円 | 22,697,269円 | 26,312,356円 | 35,361,606円 |

| 年率4% | 6,629,898円 | 14,724,980円 | 24,609,049円 | 29,940,671円 | 44,319,507円 |

| 年率5% | 6,800,608円 | 15,528,228円 | 26,728,894円 | 34,113,595円 | 55,567,451円 |

| 年率6% | 6,977,003円 | 16,387,935円 | 29,081,871円 | 38,918,104円 | 69,696,396円 |

| 年率7% | 7,159,290円 | 17,308,481円 | 31,696,230円 | 44,455,602円 | 87,450,898円 |

| 年率8% | 7,347,686円 | 18,294,604円 | 34,603,822円 | 50,844,367円 | 109,769,175円 |

月10万円積み立てると15年でNISA限度額の1,800万円になります。20年後と30年後は、その後も一切売らずに持ち続けた場合のシミュレーションです。

月10万円積み立てられれば、将来的に年金がなくなったとしても全く問題なく老後が暮らせます。

ただ、月10万円で30年間も積み立てられるような人は、積み立てがなくても問題ない人かもしれません。

つみたてNISAでよくある質問

オルカンとS&P500はどちらがいいの?

どちらでも構いませんし、両方買ってもOKです。オルカンの6割は米国株なので、アメリカが下がればオルカンも下がり、アメリカが上がればオルカンも上がります。

2つは、だいたい同じような動きになりますが、ボラが大きくなるのはS&P500の方です。できるだけ大きな利益を求めるならS&P500に絞って、できるだけ安定を求めるならオルカンに絞ります。

将来的にオルカンに占める米国株の割合が下がり、オルカンと米国株の動きが連動しなくなる可能性はありますが、米国株が下がっている中で、別の国が台頭し世界を引っ張っていくような状況は考えにくいです。

オルカンよりもS&P500の方がパフォーマンスがよいという話をよく聞きますが、よりリスク分散されているのはオルカンの方です。

詳しくは「オルカンとS&P500はどっちがいい?」をご覧ください。

月いくらずつ買えばいいの?

いくらでも構いませんが、大きな利益を得るためには大きな投資が必要です。

ただ、一般的な家庭で月5万も10万も入れるのは現実的ではありません。生活に支障がない月1~2万円から始めるのがよいと思います。

月数千円からでも始められますが、月1万円も積み立てられないのであればNISAはやめておいが方がよいかもしれません。もっと大切なことにお金を使いましょう。

毎月積み立てるのは大変じゃない?

各証券会社が用意しているつみたてアプリを使えば管理は簡単です。

毎月自動で決めた金額を積み立てることができます。証券会社のWebサイトでも積立はできますが、アプリを使うのがおすすめです。

クレカ積立を利用すれば、毎月自動で決めた金額を積み立てた上でポイントも付きます。

現金積立でもよいのですが、口座に余力がないと購入できません。余力があるときだけ購入したいような人は現金積立でよいと思います。※現金積立の自動引落もできます

成長投資枠を使って、自分の好きなタイミングで購入しても構いませんが、買っているのを忘れるぐらいの感覚で積み立てるのがおすすめなので、自動積立がよいでしょう。

途中で売ってもいいの?

つみたて投資枠は、20年や30年は売らずに積み立てるのがおすすめです。

売却するとしても全て売るのではなく、今必要なお金の分だけ売るようにしてください。

NISAは買うときよりも売るときが難しいと言えます。投資期間が短いと得られるリターンも小さくなります。

実際に投資を始めてみるとわかりますが、買ったものを保有し続けるのは大変です。相場は上がり続けるわけではなく、調子が良いときもあれば悪いときもあります。

つみたて投資において10年という期間は短いです。老後資金として貯めるなら、30歳から始めるとして、最低でも60歳までは売らないつもりで始めなければなりません。

銀行の窓口でNISAを勧められたけど。

どこでNISAを始めても手数料は同じなので、銀行窓口で勧められて始めても問題ありません。

ただし、銀行は証券会社よりも取扱商品が少なく、クレカ積立のようなポイント還元サービスもありません。

信託報酬が高い商品しかなければ、証券会社で始めるよりもコスト面で損をする可能性があります。また、他の金融商品を営業されて、NISAではない手数料の高い商品を買わされるかもしれません。

自分で始められる人は証券会社に口座を開設するのがおすすめです。