固定資産税は何年で下がるの?毎年下がる?都市計画税とは?

固定資産税とは、毎年1月1日に固定資産を所有している方が市町村に納める税金のことです。固定資産とは、土地、家屋、償却資産のことです。

- 毎年1月1日に固定資産を所有している方が納める税金

- 固定資産は土地・家屋・償却資産

- 固定資産評価基準に基づいて課税標準額を算定

- 該当者は毎年5月上旬に納税通知書が届く

固定資産税と聞くと家や土地をイメージするかもしれませんが、償却資産といって事業者が所有する広告塔やフェンスなどの構築物、飛行機、船舶等も固定資産に含まれます。

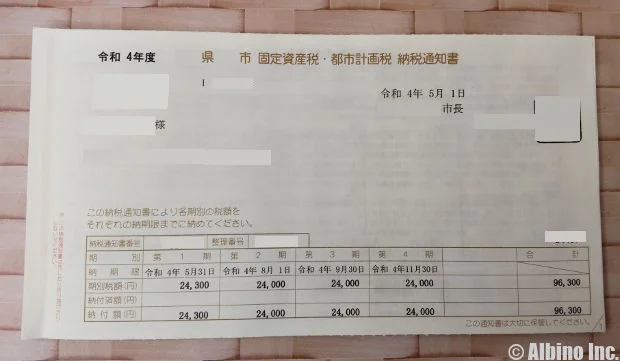

納税通知書は毎年4~5月頃に市区町村から届きます。納税通知書が届いた方は期限までに納める必要があります。

固定資産税は変動する

毎年下がるイメージのある固定資産税ですが、毎年下がるわけではありません。

- 3年毎に評価額が見直される

- 3年間は評価額が変わらない

- 地価の下落などで基準年度以外でも評価額の修正を行う場合がある

- 固定資産税は上がることもある

土地と家屋の評価額は、3年に1度評価替えを行います。2024年度(令和6年度)は、評価替えの年度なので、前年度の価格から変更される可能性があります。

土地については地価の下落により価格を据え置くことが適当でないときには、評価替えの基準年度以外でも、価格の修正を行うことになっています。

固定資産に該当するもの

固定資産になるものは以下の通りです。

| 土地 | 田、畑、宅地、鉱泉地、池沼、山林、牧場、原野、その他の土地(雑種地) |

| 家屋 | 住家、店舗・工場(発電所・変電所含む)、倉庫、その他の建物 |

| 償却資産 | 建築物、機械・装置、工具・器具及び備品、船舶、航空機などの事業用資産で、法人税法又は所得税法上、減価償却の対象となるべき資産。ただし、自動車税種別割、軽自動車税種別割の課税対象となるものは除く。 |

償却資産を具体的に表すと、飲食業では椅子・テーブル・冷蔵庫・衆望用具等、娯楽業ではパチンコ台・ゲーム機・カラオケ機器等、医業の場合はレントゲン機器・手術機器等となっています。

色々なものが固定資産税の対象になります。機械や装置などに税金がかかるのは不思議な気もしますが、減価償却の対象になる機械、工具器具、備品、事業用のパソコンや机などは固定資産税がかかります。

Q.償却資産になぜ税金がかかるのか

A.構築物・機械等を所有する事業者が所在している市町村から有形無形の行政サービスを受けているためです。

※長崎県壱岐市

償却資産に税金がかかる理由は、「市町村から行政サービスを受けているから」とのことです。わかるようなわからないような理由に感じます。

固定資産税の納税額

固定資産の評価は、総務大臣が定めた固定資産評価基準に基づいて知事または市町村長が決定し、課税標準額を算定しています。

| 土地 | 課税標準額✕税率1.4% |

| 家屋 | 課税台帳に登録されている価格✕税率1.4% |

| 償却資産 | 課税標準額✕税率1.4% |

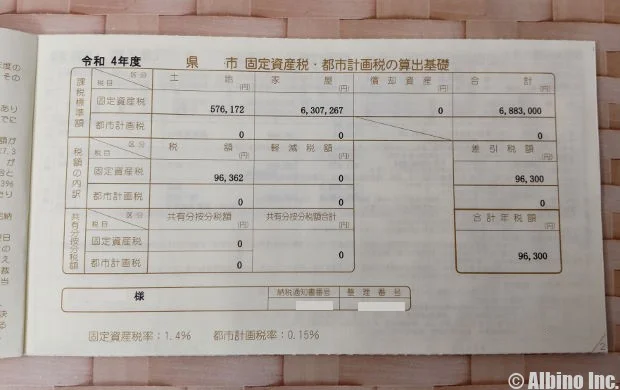

実際に届いた固定資産税納税通知書を見てみましょう。

課税標準額は土地が576,172円で、家屋が6,307,267円、合計3,883,000円(1,000円未満切捨)です。

これに税率をかけた固定資産税が96,362円で、100円未満切捨ですので、固定資産税は96,300円となります。

新築住宅は一定期間減額される

新築住宅については、一定の要件を満たす場合に、新築後一定期間、固定資産税が減税になる特例があります。

- 要件を満たす新築住宅は一定期間固定資産税が減額

- 床面積50平米以上280平米以下の新築

- 床面積120平米まで、120平米を超える場合は120平米までが減額の範囲

- 固定資産税額は半額

減額の範囲は床面積120平米までです。120平米を超える場合には、120平米までが半額に減税されます。

床面積120平米は坪数にすると36.3坪です。注文住宅で建てる予定の方は、約35坪の家を建てれば一定期間、固定資産税の全額が半額になります。

減税期間は住宅の種別によって異なります。

| 一般住宅 | 新築後3年 |

| 3階建て以上で準耐火・耐火構造を有する住宅 | 新築後5年 |

| 一般の長期優良住宅 | 新築後5年 |

| 3階建て以上で準耐火・耐火構造を有する長期優良住宅 | 新築後7年 |

一般的な住宅は減税期間が新築後3年ですが、長期優良住宅だと5年または7年と減税期間が長くなります。

減税期間を終えると、固定資産税は通常の額になります。このとき固定資産税が一気に上がったと思うかもしれませんが、新築の減税期間が終わっただけです。

固定資産税の納税時期(令和5年度)

固定資産税の納期限は、自治体によって異なりますが、年4回(4期)にわけて支払う方式は同じです。

| 東京都 | 第1期 | 第2期 | 第3期 | 第4期 |

|---|---|---|---|---|

| 23区 | 6/30 | 10/2 | 12/27 | 2/29 |

| 八王子市 | 5/31 | 7/31 | 12/27 | 2/29 |

| 東村山市 | 5/31 | 7/31 | 12/25 | 2/29 |

| あきる野市 | 5/31 | 7/31 | 10/2 | 12/28 |

同じ東京都でも上記のように納期限が違います。

固定資産税は市区町村に納める税金なので、その自治体ごとに納期限が異なります。納税通知書をよく確認して、期限までに納めるようにしましょう。

固定資産税の納税方法

固定資産税の納付方法は、現金払いか口座振替が一般的ですが、最近ではクレジットカードやモバイル決済で納付できる自治体も増えています。

- 現金払い

- 口座振替

- クレジットカード

- モバイル決済

現金払いは、市区役所・町村役場の窓口、金融機関、コンビニ、MMK設置店で支払いできます。

口座振替で納付する場合には、金融機関の窓口で手続きする必要があります。(市区役所の収税課等で手続きできる場合もあります。)

固定資産税の使い道

納められた固定資産税は、一体何に使われているのでしょうか。

固定資産税として納税されたお金は皆さんの日々の生活を支える財源として活用されています。固定資産税は普通税(税収の使途が定められていない税)であり、徴収した市町村による、例えば皆さんが毎日使う道路や通う学校、友達と遊ぶ公園など、日々の生活で利用する公共施設の整備のほか、介護・福祉などの行政サービスにも使われています。

総務省「固定資産税の目的」

固定資産税は普通税のため、使い道は限定されていません。市町村の公共サービス、行政サービス、その他色々なことに使われています。

都市計画税とは

固定資産税と一緒に、都市計画税を納付する方もいます。都市計画税とは、都市計画事業や土地区画整理事業に使う目的税です。

都市計画税を納める必要があるのは、都市計画法による都市計画区域のうち、市街化区域内に所在する土地や家屋のある方です。

- 市街化区域内に土地や家屋のある方が対象の税金

- 都市計画事業および土地区画整理事業のための目的税

- 道路、駐車場、公園、緑地、広場、上下水道、汚物処理場、ごみ焼却場など

- 毎年固定資産税と一緒に納税

都市計画税は毎年固定資産税と一緒に、市町村(東京23区の場合は東京都)に納めます。