変動金利にすればよかった住宅ローン体験談!フラット35はやめたほうがいい?

2022年2月頃から大手銀行が、住宅ローンの長期固定金利を一斉に引き上げました。変動金利は今のところ変わっていませんが、いずれ上昇するだろうと言われています。

あまり知識のない人は、不動産屋(工務店)や金融機関に言われるままに、借入先や金利タイプを選んでしまいますが、これからの日本は住宅ローン金利が大きく変わるので注意が必要です。

これから住宅ローンを組む方や住宅ローンの種類に迷っている方のために、住宅ローンの借入先や金利タイプごとのメリット・デメリット等をご紹介します。

変動金利にすればよかった住宅ローン体験談

10年以上も前の話になりますが、りそな銀行で住宅ローンの相談をした時に、年収から計算すると「借入可能額は3,400万円です。」と言われました。

住宅ローンの相談をした時に、不動産業者には「住宅ローン控除でお金が戻って来ますので、その金額を考えると300万円上乗せして借入できます!」とも言われました。

- 銀行から3,400万円まで借入可能と言われた

- 不動産屋から住宅ローン控除の還付金を上乗せした金額でローンを組めると勧められた

夫は「3,400万円も借りられる!」とか「○○万円までの住宅を探せばいいのか!」と喜んでいましたが、家計を管理している妻の私からすると、銀行や不動産屋の話を鵜呑みにしてはいけないと思いました。

りそな銀行のホームページにある住宅ローンのシミュレーションで計算してみました。

| りそな銀行 | シミュレーション結果 |

|---|---|

| 借りる金額 | 3,400万円 |

| 返済期間 | 35年 |

| 金利(10年固定) | 年0.795% |

| 毎月返済額 | 92,490円 |

| ボーナス返済額 | 94,129円 |

3,400万円を35年借りた場合は、10年固定金利年0.795%で毎月返済額が92,490円、ボーナス返済額は94,129円になりました。

当時は手取りの月給が20万円ぐらいでした。その中で毎月92,490円も返済する住宅ローンを組んだとしたら、毎月の家計はかなり厳しいです。

結局我が家は借入可能額まで借りることはなく、現実的に月々返済できる金額を考えて、住まいの近くにある農協(JAバンク)で約2,000万円借入することにしました。

- 農協(JAバンク)で約2,000万円借入した

- 10年固定金利を選択した

- ボーナス返済額を増やそうとしたらやめた方がいいとアドバイスをもらった

10年以上前は今ほど超低金利ではなかったので、変動金利ではなく固定金利期間選択型の10年を選びました。

月々の返済額を少なくしたいと思いボーナス返済額を増やしたいと相談したら、JAバンクの方に「今後どうなるかわからないからボーナス返済額は増やさない方がいい」とアドバイスをもらいました。

月々の返済額は約5万円で、ボーナス時には多く返済しています。

固定期間終了後に金利プランの選択をしましたが、我が家は慎重派で金利上昇リスクを抱えたくないと、また10年固定金利を選びました。

しかし、よくよく考えた時に、超低金利なら変動金利を選択すればよかった…、返済額は5年毎に見直しだし…、金利が上昇したとしても125%までしか上がらないし…と後悔している部分があります。

ですが、子どもが高校や大学に進学することを考えると、今後10年間は返済額が変わらないので、10年固定の固定金利期間選択型で、家計管理しやすく安心とも言えます。

住宅ローンの返済比率は年収の30~35%とも言われているので、銀行から言われるままにローンを組んでしまう方もいると思いますが、無理なく返済できる額をしっかり考えて借りることをおすすめします。

住宅ローンは借入先の選択の他に、金利タイプの選択や返済方法の選択をしなくてはなりません。住宅ローンの知識を少しでも得てからローンの相談に行くようにして、金融機関や不動産業者の勧めるままに契約することのないようにしましょう。

フラット35はやめた方がいい?

フラット35とは、金融機関と住宅金融支援機構が提携して提供する全期間固定金利の住宅ローンです。全国300以上の金融機関が取り扱っています。

- 住宅金融支援機構と民間金融機関が提携する住宅ローン

- 全国300以上の金融機関が取扱

- 全期間固定金利

- 最大8,000万円まで借入可能

- 返済期間は最長35年

- 保証人不要、繰上返済手数料無料

フラット35は、借入時から返済終了までの金利が変動しない全期間固定金利の住宅ローンです。

金利が変わらないので、借入時に将来の返済額が確定します。変動金利のような金利上昇リスクもなく、安定した返済計画が立てられます。

連帯保証人は不要で保証料も不要、そして繰上返済の手数料も無料の特徴があります。

フラット35のデメリット

- 変動金利よりも金利が高い

- 頭金が少ない(融資率9割超)と金利が高くなる

- 繰り上げ返済の最低金額が高い

- 住宅が審査基準を満たす必要がある

- フラット35Sは民間ローンから借り換えできない

フラット35が向いていない人

- 低金利の変動金利がいい人

- 頭金が用意できない人

- 住宅が審査基準を満たしていない人

- 少しずつ繰り上げ返済したい人

変動金利が常に固定金利より低金利になるとは限りませんが、変動金利が固定金利より高くなるのはだいぶ先の話になります。

フラット35の金利

フラット35は固定金利なのでどこでも金利が一律のイメージがある方もいますが、各金融機関で取り扱っているため金利も異なります。

| 金融機関 | 融資率90%以下 | 融資率90%超 |

|---|---|---|

| 三井住友銀行 | 年3.470% | 年3.610% |

| りそな銀行 | 年1.820% | ー |

| 楽天銀行 | 年1.82% | 年1.96% |

| ろうきん | 年1.990% | 年2.130% |

| 多摩信用金庫 | 年2.04% | 年2.18% |

【フラット35】21年以上35年以内、団信ありの融資利率

上記のように、同じフラット35でも金融機関によって金利が違ってきます。三大メガバンクの三菱UFJ銀行では、フラット35を取り扱っていません。

フラット35の種類

フラット35と聞くと借入期間は35年だと思うかもしれませんが、最長35年であって、借入期間が15年以上20年以下の「フラット20」もあります。

| フラット35 | 最長35年の全期間固定金利 |

| フラット20 | 20年以下の返済で低い金利で借入、15年以上20年以下の借入期間を選択 |

| フラット50 | 長期優良住宅対象の最長50年全期間固定金利 |

| フラット35S | フラット35のうち長期優良住宅など取得の場合に金利を一定期間引下げ |

| フラット35地域連携型 | 子育て世帯や地方移住者に補助金交付の支援と金利を一定期間引下げ |

この他に中古住宅を取得の際にリフォームを行う場合に金利引下げとなる「フラット35リノベ」や、フラット35とフラット20を組み合わせて返済する「ダブルフラット」等もあります。

住宅ローンの金利タイプ

住宅ローンの金利タイプには3つの種類があります。

- 変動金利型

- 固定金利選択型

- 全期間固定金利型

金利タイプごとの特徴やメリット・デメリットが違いますので、よく理解した上で選択するようにしましょう。

変動金利型

変動金利型は、金利情勢の変化によって金利が変動するタイプです。返済期間中、定期的に金利が見直されます。

変動金利型は半年ごとに金利が見直され、5年毎に返済額が見直されます。

- 定期的に金利が変動する(5年間は返済額が変わらない)

- 一般的に固定金利型よりも金利が低い

- 金利変動リスクがある

変動金利型は一般的に固定金利型よりも低い金利が設定されているので、メリットを感じて多くの方が選びますが、金利上昇のリスクもあります。

変動金利型は半年ごとに金利が見直されるといっても、すぐに毎月返済額が上がるわけではありません。

住宅ローンには5年ルールがあり、5年間は返済額が変わりません。また、返済額や負担が増えすぎないように、金利が上昇したとしても6年目からの返済額は125%までしか上げられないことになっています。

※5年ルールと125%までのルールがない金融機関もあるので、しっかり確認してから契約することをおすすめします。

固定金利期間選択型

固定金利期間選択型とは、借入当初は一定期間固定金利が適用され、固定期間終了後に金利タイプ(固定金利か変動金利)を選択する方法です。

固定金利期間選択型は、3年、5年、7年、10年など決められた一定期間のみ金利が固定されます。

- 一定期間金利が変わらない

- 固定金利期間中は返済額が一定

- 期間終了後に金利タイプを選択

- 変動金利よりも金利が高い

例えば、借入当初に10年間固定金利を選択した場合には、10年間金利が変わりません。固定金利期間終了後に、金利タイプを固定金利期間選択型にするか変動金利にするかを選択します。

- 10年固定⇒5年固定⇒10年固定⇒3年固定…

- 10年固定⇒変動…

- 5年固定⇒3年固定⇒変動…

上記のように固定金利期間が終了する時に、どの金利タイプにするかを考えて選びます。

固定金利期間中は金利が一定なので返済額が変わることはありません。

固定金利期間選択型は、収支計画が立てやすく金利が固定されている安心感がありますが、変動金利よりも金利が高いです。

全期間固定金利型

全期間固定金利型とは、借入時から完済までの全期間、金利が一定で変わらないローンのことです。フラット35がこのタイプです。

全期間固定金利選択型は、ローン返済中の全期間において金利が変わりません。

- 全期間(借入時から完済まで)金利が変わらない

- 変動金利型や固定金利期間選択型よりも金利が高い

- 返済計画が立てやすい

- 市場金利が上昇しても金利は変わらない

今後金利が上昇した場合でも、変わらない金利で返済することができます。反対に市場金利が下がったとしても、契約時の金利のまま返済することになります。

金利が固定で毎月の返済額も変わらないので、返済計画が立てやすく、家計の収支計画も立てやすいメリットがあります。

全期間固定金利選択型は、変動金利型や固定金利期間選択型よりも、高い金利が設定されています。

変動金利と固定金利はどっちがいい?

金利タイプごとの特徴やメリット・デメリットを知っても、どれがいいのか迷う方が多いと思います。

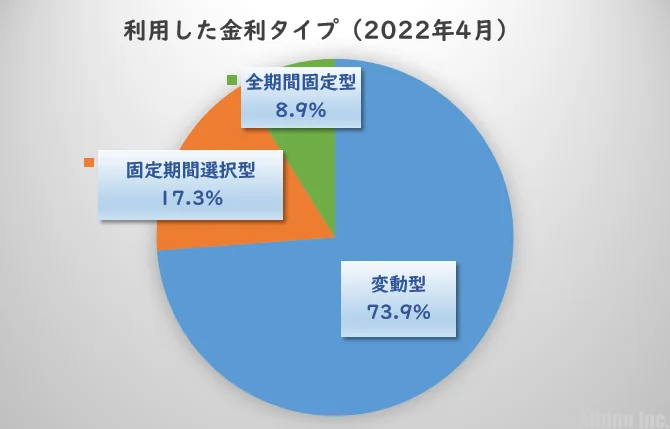

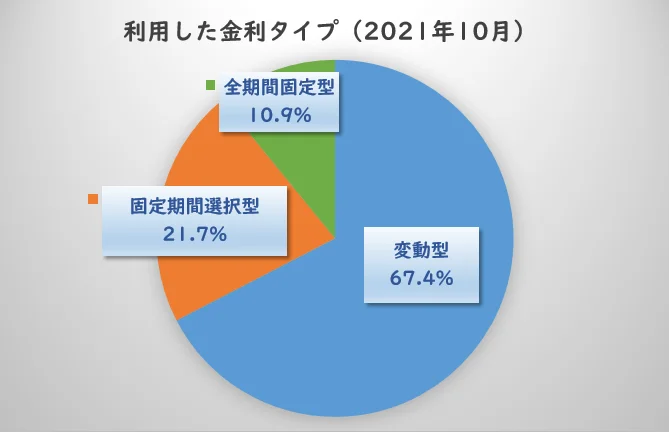

参考までに住宅金融支援機構が2022年4月に行った調査「住宅ローン利用者が利用した金利タイプ」の結果をご紹介します。

調査結果によると、73.9%が変動金利型、17.3%が固定金利期間選択型、8.9%が全期間固定金利型となりました。7割を超える人が変動金利を選んでいます。

前回(2021年10月)の調査結果を見ると、変動金利型を選ぶ方が増えて、固定期間選択型と全期間固定型を選択する方は少なくなっていますね。

| 調査対象期間 | 変動型 | 固定期間型 | 全期間固定型 |

|---|---|---|---|

| 2018年4~9月 | 57.0% | 25.3% | 17.7% |

| 2019年4~9月 | 59.0% | 26.7% | 14.3% |

| 2020年5月 | 60.2% | 26.6% | 13.2% |

| 2021年4月 | 68.1% | 20.7% | 11.2% |

| 2021年10月 | 67.4% | 21.7% | 10.9% |

| 2022年4月 | 73.9% | 17.3% | 8.9% |

ここ数年の金利情勢は低金利が続いていることから、変動金利型のメリットが大きく、年々変動金利を選ぶ方が増えている状況です。

一方で固定期間型や全期間固定型は、変動金利型よりも金利が高く設定されていることから、選択する方は年々減少傾向にあります。

変動金利が向いている人

変動金利が向いているのは以下のような方です。

- 金利上昇リスクを理解している人

- 低金利のメリットを受けたい人

- 金利の変化に対応できる貯蓄や資金がある人

- 借入期間が短く借入額が少ない人

- 繰上返済して借入期間を短くしようとしてる人

- 借入当初の毎月返済額を抑えたい人

変動金利は金利が上昇すると住宅ローンの返済額も増えます。金利上昇リスクがあることを理解して、今後金利が上がることがあっても、対応できる貯蓄のある人におすすめです。

新生銀行ホームページに、2,000万円を20年間借りた場合の返済例が載っていました。

| 項目 | 借入~10年 | 11~20年 |

|---|---|---|

| 金利 | 年0.65% | 年1.65% |

| 毎月返済額 | 約89,000円 | 約94,000円 |

上記のように、11年目から金利が1%上昇した場合、毎月の返済額は5,000円上がっています。このような金利上昇があっても、対応できる収入や貯蓄が必要です。

また、借入期間が短く借入額が少ない方の場合は、金利が上昇したとしても影響が少ないことから、変動金利が向いていると言えるでしょう。

繰上返済しようと考えている方にもおすすめです。金利が上昇する前に繰上返済して完済してしまえば、影響はありません。

※変動金利から固定金利に変更することもできますが、金利プランを変更する際に手数料が取られる場合もあります。

固定金利が向いている人

固定金利が向いているのは以下のような方です。

- 金利上昇の不安なく返済したい人

- 返済計画をしっかり立てたい人

- 返済期間が長く借入額が多い人

- 返済額を一定にしたい人

- 心配性や慎重な人、安心安全を重視する人

- 今現在または今後子どもの教育費がかかる人

固定金利型は、金利が一定期間同じで毎月の返済額も変わりません。

返済計画をしっかり立てたい方におすすめですし、金利が上昇したら返済額が変わり家計を見直すなど、面倒なことを考えたくない方にもおすすめです。

今現在子どもの教育費がかかっている方や、今後大きな出費がある方は、固定金利にして返済額を一定にしておくと安心です。

固定金利には、3年、5年、10年など期間を選択できる「固定金利期間選択型」と、最長35年の全期間金利が一定の「全期間固定金利型」「フラット35」があります。

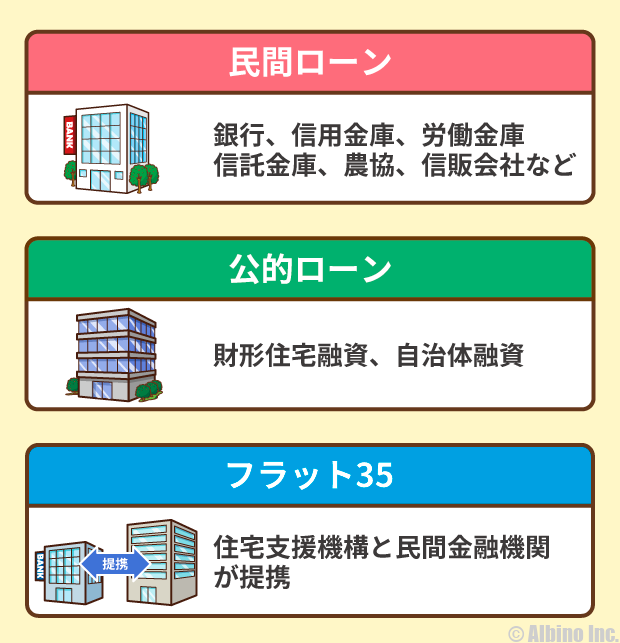

住宅ローンの借入先

住宅ローンの借入先は大きく3つに分けられます。

住宅ローンと聞くと銀行から借りるイメージがありますが、住宅ローンを取り扱っている金融機関は色々あります。

大手銀行をはじめ、地方銀行やネット銀行、信用金庫など民間のローンに対して、勤務先で財形貯蓄をしている方が利用できる財形住宅融資や都道府県、市区町村の自治体で融資をしてくれるのが公的なローンです。

その他にはフラット35といって、住宅金融支援機構と民間の金融機関が提携している住宅ローンがあります。フラット35は民間の300以上の金融機関が取り扱っていることから、民間ローンとして説明する場合もありますが、ここではフラット35と民間ローンを別のものとして解説したいと思います。

住宅ローンを利用する時は、始めにある程度の知識を入れてから、自分に合った借入先、金利タイプ、返済方式を選ぶことが大切です。

民間ローン

民間の住宅ローンは、最も多くの人が利用しています。

民間ローンとは、都市銀行、地方銀行、第二地方銀行、信用金庫、労働金庫、農協など民間の金融機関が取り扱っている住宅ローンのことです。

- 都市銀行、地方銀行、第二地方銀行、信用金庫、労働金庫、農協(JAバンク)、信託銀行、信販会社、生命保険会社など

- 変動金利が選べる

- 審査がやや厳しい

- 最も多くの人が利用している

銀行の他にもクレジット会社や生命保険会社でも住宅ローンを取り扱っています。(例:セゾンの住宅ローン、ニッセイ住宅ローン等)

身近な銀行や近所でよく利用している店舗で申し込むことで、安心感や相談しやすいメリットがあります。

民間ローンは、最低年収300万円以上や、勤続年数2~3年以上などと、住宅ローン審査がやや厳しめになっているところもあります。

一度も利用したことのない金融機関でも、口座開設の手続をすることで住宅ローンの申し込みを受け付けてもらえます。

民間ローンは、口座開設をすれば申し込みでき、さらに給与振込、公共料金支払などにその口座を指定すると、住宅ローンの金利が引下げられるなど、金融機関ごとの特色やキャンペーンがあります。

公的ローン

公的ローンは、住宅金融支援機構から融資を受ける財形住宅融資と、都道府県、市区町村から融資を受ける自治体融資があります。

財形住宅融資は、勤務先で財形貯蓄をしている方が利用できる住宅ローンです。

- 勤務先で財形貯蓄している人が利用できる

- 財形貯蓄を1年以上継続、50万円以上貯蓄が条件

- 借入限度額は最高4,000万円まで

- 5年ごとの固定金利

一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄をしている方は、財形貯蓄を1年以上続けていて貯蓄残高が50万円以上の要件を満たせば、財形住宅融資を利用できます。

財形住宅融資の金利は、5年固定金利となっており、5年ごとに適用金利が見直されます。

令和6年1月~令和6年3月末までに申し込みした方の金利は、団体信用生命保険に加入しない場合は年1.33%です。

団体信用生命保険に加入する場合は、年1.53%、年1.71%、年1.77%となっています。(加入する保険によって金利が異なる)

地方自治体で住宅ローンの融資をしているところもあります。

- 都道府県、市区町村の住宅ローン融資

- 全額融資、一部融資、利子補給など

例えば埼玉県鶴ヶ島市では、「定住促進のための住宅資金融資制度」として、地域の金融機関と提携し、同市に住んでいる方または住む予定の方を対象に、通常の住宅ローン金利よりも低い金利で融資を行っています。

北海道では、市内中小企業に雇用されている勤労者の方に勤労者福祉資金制度として、住宅資金を融資してくれる自治体がいくつかあります。北見市では融資限度額1,000万円、士別市では800万円まで、美深町は500万円までとなっています。

山形県では、住宅ローンの利子の一部を県が10年間補給してくれ、利子の負担を軽減してくれるサービスがあります。利子補給率は0.5%となっているので、例えば年1.2%の住宅ローンを利用するとしたら-0.5%で、年0.7%で借入できることになります。変動金利型で年0.4%を選択した場合には、利子補給で利子ゼロで借入できる可能性もあります。

自治体による融資は、募集期間や募集戸数が決まっていることがほとんどですので、問い合わせて早めの申し込みをおすすめします。