持ち家と賃貸はどっちが得?家を頭金なしで買うか貯めてから買うか

ライフプラン(マネープラン)を考えるときに、重要になるのがマイホーム問題です。

持ち家がよいか賃貸がよいかについては、家族構成や住んでいる場所、その人の人生観などによって答えが変わるので、どちらがよいということは言えません。

車なら乗らないという選択肢もありますが、家は住まないという選択肢がありません。

買うにしろ借りるにしろ、毎月収入の大部分が住居関連費として支出されます。家の問題を無視してライフプランを作ることはできません。

家を買うときに頭金なしで買うか、200~300万円貯めてから買うかの選択もありますが、フルローンでも金利が変わらないなら今すぐ買ってしまう方がよいかもしれません。

持ち家と賃貸はどっちが得?

ネットで定期的に議論されているのが、「持ち家」と「賃貸」のどちらが得なのかということです。

みんな熱心に持論を展開していますが、それぞれが正義を振りかざすだけで、双方が納得いく答えが出ることはありません。

買った家を将来売る予定の独身50代と、売らずに住み続ける既婚子持ちの30代では答えが変わります。答えが一つではない課題について、前提条件を決めないまま議論するのは不毛です。

「パソコンとスマホどっちがいいかな?」というくらい意味のない議論です。

50代独身と4人家族のファミリーでは、住居に求めるものが全く違います。マイホームは死亡保険も兼ねているので、独身と4人家族の話が噛み合うことはないでしょう。

持ち家と賃貸はどちらが得か問題は、最低でも「家族構成、収入、居住地、買う理由、売る予定」の前提条件を決めて議論しないと答えは出ません。

前提条件を揃えたとしても、その人の人生観や人生設計によって答えが変わるので、議論するだけ無駄です。

家は自分や家族にとってよいと思う方を選べばよいのです。自分のライフプランで考えましょう。他人の意見は関係ありません。

持ち家のメリット・デメリット

- 自分の好みの家に住める

- 持ち家に住むことで充実感が得られる

- 好きなようにリノベーションできる

- 老後も住み続けられる

- 団体信用生命保険に加入することで死亡保険を解約できる

- ローンを完済すれば住居費が抑えられる

- 住宅ローン控除が利用できる

- 駐車スペースがあれば駐車場代がかからない

持ち家であっても自分の理想の家にするのは難しいですが、ある程度の希望を叶えることはできます。

持ち家のメリットとして、賃貸よりもグレードやクオリティの高い仕様にできる点を挙げる人もいますが、それは一戸建てを借りた場合でも実現できるので、持ち家だけのメリットとは言えません。

賃貸よりも広い、部屋数が多いなどの理由も一戸建てを借りれば実現できます。高級マンションなら200平米を超えるものもありますし、賃貸といっても色々な家があるので、持ち家派と賃貸派の話が噛み合わないのです。

お子さんがいる家庭における持ち家の大きなメリットは、団体信用生命保険に加入することで死亡保険を解約したり、減額できることです。ローンに生命保険の保険料が含まれているとも言えますが、毎月の支出が抑えられます。

田舎だと持ち家が当たり前なので、賃貸に住んでいると気まずい場面もありますが、マイホームを買うことで生活に充実感が出る部分もあると思います。賃貸の肩身の狭さは田舎特有の問題です。ただし、これも一戸建てを賃貸すれば半分以上は解決できることです。

持ち家で隣人トラブルが発生したときは地獄です。隣近所に住む人をコントロールすることはできませんし、家を買った当初のお隣さんがよい人でも、嫌な子どもが家を継いだり、売却して次に住んだ人が嫌な人というケースもあります。

マンションを購入した場合は、隣人だけではなく、そのマンションに住む全ての人がトラブルの対象になる可能性があります。

賃貸のメリット・デメリット

- 簡単に転居できる

- 持ち家よりも初期費用がかからない

- 固定資産税や修繕積立金が不要

- 家賃以外のコストがかからない

- 収入が減ったときに転居して住居費が減らせる

賃貸最大のメリットは、自由に引っ越せることと、リフォーム・修繕費・設備の修理費などがかからないことです。

賃貸と言ってもアパート・マンションを借りる場合と、一戸建てを借りる場合があります。一戸建ての賃貸なら、見た目は持ち家と変わりません。好きなようにリノベーションすることはできませんが、賃貸よりも自由度があります。

賃貸最大のデメリットは、60歳や65歳を超えると契約更新できなかったり、新たに契約するのが難しくなることです。超高齢化社会になって住宅事情も変わるかもしれませんが、基本的に高齢になるほど賃貸に住み続けるのは難しくなります。

持ち家と賃貸の維持費

持ち家には住宅ローンがあり、賃貸には家賃がありますが、毎月かかるコストは住宅ローンや家賃だけではありません。

持ち家はローンが終われば自分の家になるので、賃貸よりもランニングコストがかからないと考える人も多いですが、実際には持ち家でも半永久的にランニングコストは発生します。

固定資産税が支払えなければ家が差し押さえられます。家や車は税金があるので、購入しても完全に自分のものにはなりません。

マンションを購入した場合

| コスト | 金額 |

|---|---|

| 住宅ローン | 購入したマンションによる |

| 管理費 | 月1~3万円 |

| 修繕積立金 | 月5,000円~1万円 |

| 駐車場代 | 月5,000円~2万円 |

| 固定資産税・都市計画税 | 年10~20万円 |

| 火災保険など | 年2~3万円 |

| リフォーム費用 | キッチン、お風呂、トイレ、洗面台、給湯器、フローリング、壁紙など |

リフォーム費用は、どれくらいのスパンで行うか、グレードはどうするかなどによって金額が変わります。故障してから買い替える人も多いですが、新築から10~15年おきにまとまったお金が必要になります。

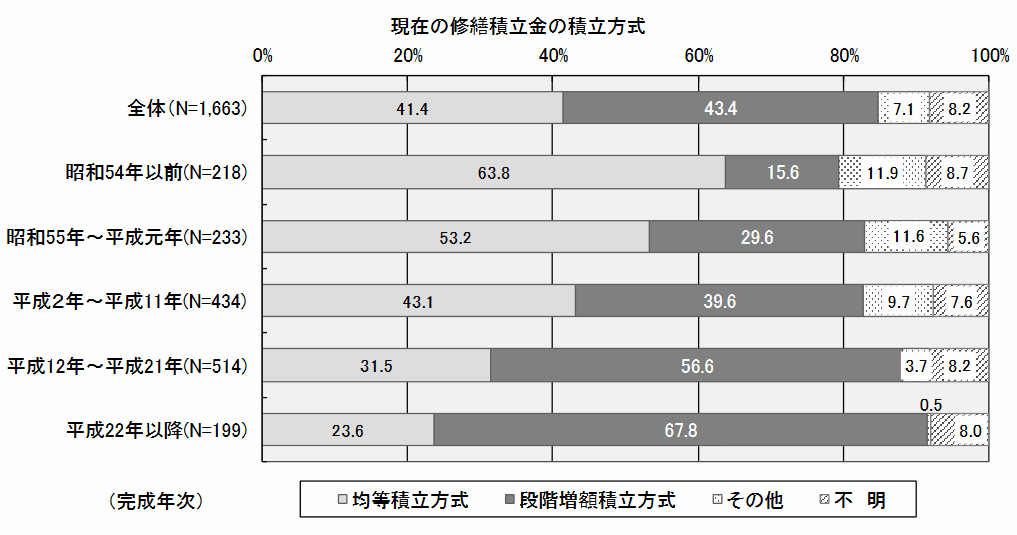

修繕積立金が増額されるマンションが多い

修繕費は、新築時は低く設定されていることもあります。始めは毎月1万円だったのに、数年後に値上げされて月3万円になるようなマンションもあります。特にタワーマンションはそういった売り方をすることが多いので注意してください。

修繕積立金の積立方式は、「段階増額積立方式」と「均等積立方式」の2つがあります。

| 段階増額積立方式 | 新築当初の修繕積立金の金額を低くし、段階的に増額していく |

| 均等積立方式 | 将来必要になる修繕工事費の金額を按分し、新築当初から一定額を徴収していく |

国土交通省が行った調査によると、段階増額積立方式のマンションが増えています。

昔は均等積立方式が一般的でしたが、現在は段階増額積立方式が一般的になっています。

当初の修繕積立金が安くても、将来高くなったときに支払えない世帯が増えると、そのマンションは危険です。

一戸建てを購入した場合

| コスト | 金額 |

|---|---|

| 住宅ローン | 購入した家による |

| 固定資産税・都市計画税 | 年10~20万円 |

| 火災保険など | 年2~3万円 |

| リフォーム費用 | キッチン:50~100万円 風呂:50~200万円 トイレ:20~50万円 外壁・屋根:50~200万円 エクステリア:50~100万円 |

戸建ては、建物の外側である外壁、屋根の他に、エクステリア(外構)のリフォームも必要になります。他にもフローリングや壁紙、給湯器などあらゆるものがリフォームの対象になってきます。

大規模な水回りリフォームは1回200~300万円かかります。50年間住むとしたらリフォーム費用だけで1,000万円以上かかる場合もあります。

賃貸住宅を借りる場合

| コスト | 金額 |

|---|---|

| 家賃 | 借りた家による |

| 火災保険など | 年2~3万円 |

| 更新費用 | 家賃1ヶ月分 |

| 退去時の原状回復 | 家賃1ヶ月分くらい |

賃貸は火災保険以外のランニングコストがかからないのは大きなメリットです。設備が故障しても基本的に大家が直してくれます。

ただし、借り主が原因の故障は費用を請求される可能性がありますし、退去時の原状回復にも費用が発生します。なお、洗面台に物を落として割ってしまったような場合は、火災保険が使えるかもしれないので、保険会社や管理会社に相談してみてください。

頭金なしで家を買うか貯めてから買うか

マイホームを購入する方法として、①住宅ローン、②頭金+住宅ローン、③現金一括の3つがあります。

多くの人が住宅ローンを利用しますが、頭金を入れずにフルローンにするか、頭金を入れてローン金額を減らすかは人それぞれです。

頭金はあった方がよいとされますが、現時点で貯金が全くないときに、今から5年ほど頭金を貯めてから買うのと、今すぐ買うのとでは、今すぐ買った方がよい場合も多いです。

親に数百万円の頭金を出してもらえる人はラッキーです。住宅資金としての贈与は最大1,000万円まで非課税なので、出して貰える人は喜んで出してもらいましょう。

三井住友銀行の住宅ローンシミュレーションを使って、頭金0と頭金300万円の場合で利息や家賃について考えてみます。

変動金利で頭金ありなしを比較

| 頭金0 | 頭金300万円 | |

|---|---|---|

| 借入額 | 3,000万円 | 2,700万円 |

| 変動金利 | 0.475% | 0.475% |

| 返済期間 | 35年 | 35年 |

| 毎月の返済額 | 77,544円 | 69,790円 |

| 総返済額 | 32,568,480円 | 29,311,800円 |

| 総利息額 | 2,568,480円 | 2,311,800円 |

| 住宅ローン関連諸費用 | 880,000円 | 802,000円 |

| 5年分の家賃 | 0円 | 6,000,000円 |

| 利息+諸費用+家賃 | 3,448,480円 | 9,113,800円 |

お金を貯める期間の家賃は月10万円で計算しています。これを月5万円にできれば家賃は半分の300万円で済みます。

35年間もの長い期間を低金利のままいけた場合、ローン金額が300万円下げられても、トータルで支払う利息に大きな差は出ません。

固定金利で頭金ありなしを比較

| 頭金0 | 頭金300万円 | |

|---|---|---|

| 借入額 | 3,000万円 | 2,700万円 |

| 固定金利 | 2.19% | 2.19% |

| 返済期間 | 35年 | 35年 |

| 毎月の返済額 | 102,329円 | 92,096円 |

| 総返済額 | 42,978,180円 | 38,680,320円 |

| 総利息額 | 12,978,180円 | 11,680,320円 |

| 住宅ローン関連諸費用 | 880,000円 | 802,000円 |

| 5年分の家賃 | 0円 | 6,000,000円 |

| 利息+諸費用+家賃 | 13,858,180円 | 18,482,320円 |

金利が高いとローン金額が下がることで支払う利息の差も大きくなります。しかし、それでも5年分の家賃を支払ってでも頭金を貯める方が得をするケースは少ないです。

頭金を貯めたほうがよい場合

- 将来の金利が下落する可能性が高い

- 頭金がないと購入できない

- 頭金を入れると低金利で借りられる

- 自動車ローンの返済中で住宅ローンが利用しにくい

現在の日本は、少しずつ金利が上がっていく可能性が高いので、できるだけ早くローンを組んだほうがよいでしょう。特に長期固定金利は1年後、2年後に物凄く上がっている可能性もあります。

5年間で500万円貯めて、毎月の家賃を5万円にしたとしても、その間に支払う家賃を考えると、今すぐ買ってしまったほうがよい気がします。

仮にお金を貯めることで、最終的に支払うコストが安くなったとしても、お金を貯めている間に住んでいる賃貸と、新しく買ったマイホームに住んでいるときでは、幸福感は全く違ったものになります。

家を早く買うことの優位性は、今すぐ生活が一変することです。時間はお金よりも大事です。

お子さんが小さいうちに家を買うことで、小学校や中学校での転校を避けられます。多感な時期の子どもは、転校することで学力や性格が変わることも少なくありません。家を買うことが決まっているなら、できるだけ早く買うのがおすすめです。

住宅ローンの返済比率は20%以内が目安

返済比率とは、年収に占める年間ローン返済額の割合のことです。

返済比率 = 年間返済額 ÷ 額面年収

住宅ローンの返済額は、年収の4分の1(返済比率25%)以内に抑えるのがよいとされています。

世帯年収500万円の家庭であれば年間125万円(月10.4万円)の返済額で、返済比率が25%になります。

実際には返済比率25%では、家計はかなり厳しくなるので、返済比率20%以内が理想です。

世帯年収500万円の家庭であれば年間100万円(月8.3万円)の返済額で、返済比率が20%になります。手取り収入の25%程度です。

住宅ローン以外にも毎月費用がかかる

住居費にかかるランニングコストは、住宅ローンだけではありません。

- 管理費、修繕積立金

- 固定資産税、都市計画税

- リフォーム費用

- 火災保険料

- 駐車場代

賃貸とは違い持ち家の場合は様々な費用が発生します。特にリフォーム代は大きな費用になるので、中古住宅を購入するときは何年後にいくらぐらいお金が必要になるかを考えておかなければなりません。

同時に自動車ローンを組んでいる家庭も多いと思います。住宅ローンと自動車ローンを合わせた返済比率が40%を超えると生活はかなり厳しいです。ローンの返済が遅れる月もあるかもしれません。

自動車ローンは住宅ローンほど長い返済期間ではありませんが、併用している間は毎月の負担が大きくなります。

住宅ローンと自動車ローンを一つにまとめるようなことはできません。審査も別々なので、住宅ローンが影響して自動車ローンが組めない場合や、自動車ローンが影響して住宅ローンの条件が悪くなる場合もあります。

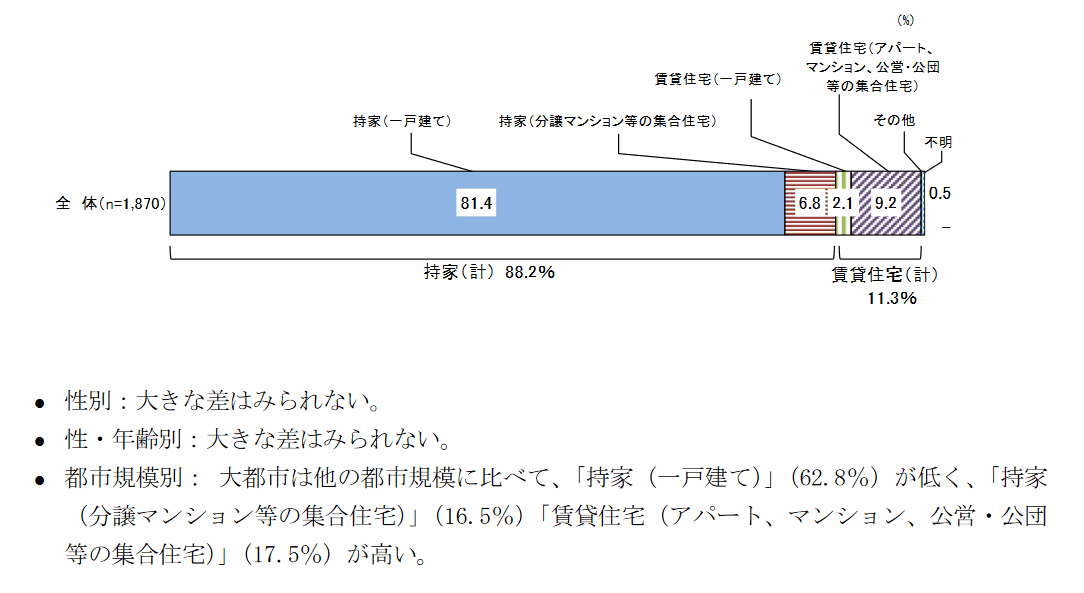

賃貸派が高齢になったときの選択肢

賃貸住宅に住み続ける最大のデメリットは、高齢になったときに契約更新したり、新規契約することができなくなる点です。賃貸派の人でもどこかの時点で家を買う必要が出てくるかもしれません。

内閣府が行った60歳以上の男女3,000人による調査(施設入所者を除く)によると、持ち家は88.2%、賃貸は11.3%でした。

大家が高齢者に部屋を貸したくない理由はいくつかありますが、部屋での事故や死亡のリスクが高いことや、家賃が支払えなくなる可能性があることが影響しています。

年金収入しかない人や、一人暮らしで同居人がいない人は、65歳を過ぎると部屋を借りるのが難しくなります。

最近は連帯保証人ではなく保証会社を利用するケースが多いです。保証会社の審査を通過しないと部屋は借りられません。

- 子どもと同居する

- 家が借りられなくなったら購入する

- 老人ホームに入居する

最も安心なのは子どもが持つ家で同居することですが、子どもがいない方や、子どもとの仲が悪い方、子どもに親を養う余裕がない方は、同居するのも大変です。最近では、老後に面倒を見てもらうと考える人は少なくなっています。

家が借りられなくなった65歳や70歳になった時点で、安い中古住宅を購入するのも一つの手です。20年くらいであれば大きなリフォームも必要なく暮らせるかもしれません。

家を購入しても、その後に老人ホームへ入居することになる場合もあります。70歳を過ぎて家を買うときは、老人ホームへの入居も検討してみましょう。