キャッシュフロー表の作り方!Excelテンプレートで家計シミュレーション

キャッシュフロー表とは、家計における収入と支出を記録し分析するための表のことです。

1年毎の収支状況を予測し、貯蓄残高などのお金の動きを一覧にすることで、あなたの人生においていつまでにいくら必要なのかが明確にわかるようになります。

家計簿で毎月の収支を確認することも大切ですが、10年後、20年後の将来を見据えて長期的な視点で人生設計することで、将来のお金に対する見通しを立てることができます。

- 収入と支出のバランスを明確に把握できる

- 無駄遣いを見つけて節約できる

- 将来のお金に対する計画が立てられる

- 家計の改善ポイントが見える

- ライフプランの立案と実行がしやすくなる

キャッシュフロー表を作成する

キャッシュフロー表を作成する前段階として、ライフイベント表と家計収支表を作っておくのがおすすめです。

キャッシュフロー表を一から作るのは大変なので、日本FP協会の公式サイトで公開されているExcelやPDFのデータを利用するのがよいと思います。

家計のキャッシュフロー表のExcelデータをダウンロードしてください。Excelデータであれば計算も自動でやってくれますし、修正や微調整もやりやすいです。

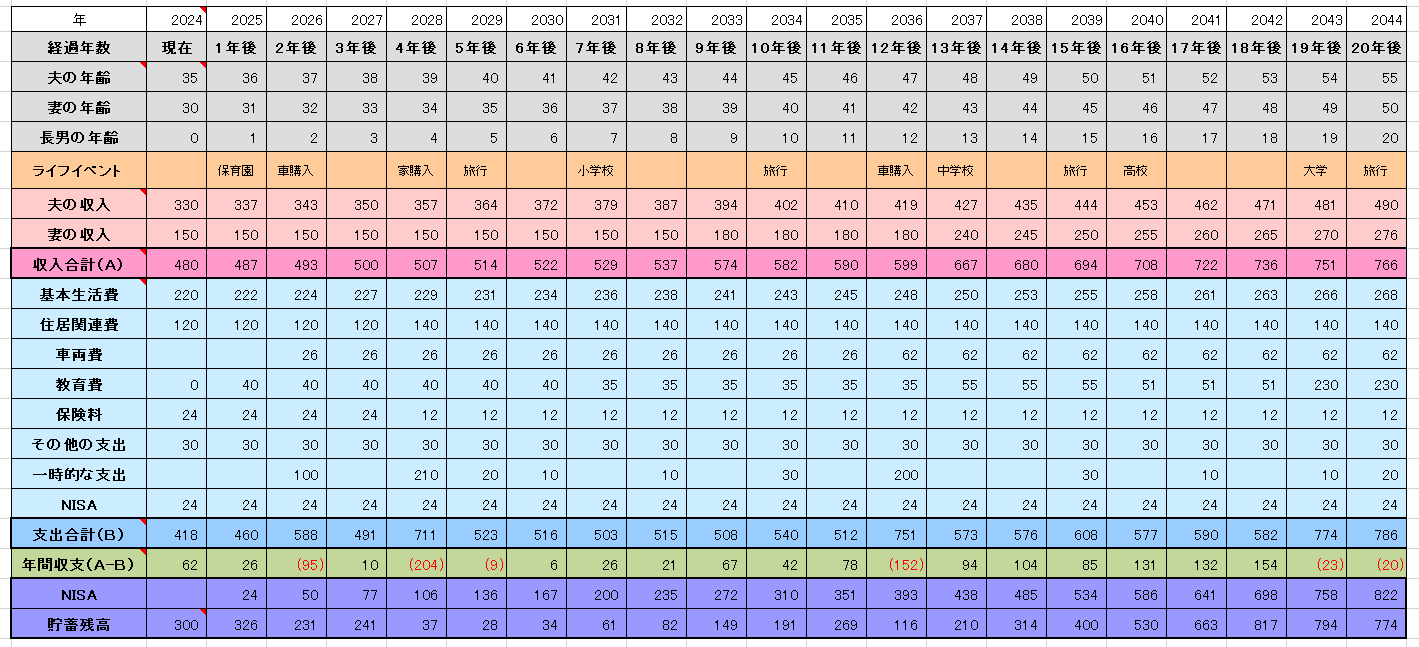

試しに夫婦+子ども1人のケースで、子どもが生まれた時点からの20年間のキャッシュフロー表を作成してみました。

年間収支がマイナスになる年も多く、貯蓄残高も増減を繰り返しますが、20年後には800万円の貯蓄額になっています。

お子さんがいるご家庭では、若いうちは貯蓄できないのが一般的です。子どもが独立して給与がピークを迎える40代後半から50代に貯蓄を増やしていきます。

NISAで月2万円(年率5%換算)で積み立てていますが、20年後はまだ55歳なので売却はしません。30年後の65歳になったときに売却すれば1,664万円になる予定です。子どもの教育資金として保有銘柄の一部を売却しても構いません。

キャッシュフロー表は、家計の収入と支出をリアルに把握するためのツールです。正確な数字を記入することで将来の予測も実態に近いものになります。

キャッシュフロー表を作る主な目的は、これからの人生における収入と支出のバランスを把握することです。適切な予算管理をするためにも正確なものを作りましょう。

キャッシュフロー表の見直し

キャッシュフロー表は、家計をシミュレーションするためのツールですが、状況は日々変化するため、定期的な見直しを行うことが大切です。

1990年~2020年の日本であればインフレ率を考慮する必要はありませんでしたが、2020年~2050年の日本は状況が大きく変わる可能性があります。年2%を超えるようなインフレが何年も続くかもしれません。

収入や支出が大きく変動した場合は、それに合わせてキャッシュフロー表も更新していきます。新たな収入源や支出の増減がある場合は、適切に記入することで正確なシミュレーションができます。

年齢が80歳や100歳になるまでのキャッシュフロー表を作るように勧めるファイナンシャルプランナーもいますが、先になればなるほど予測と現実が乖離していきます。定期的に見直すものなので、20~30年分だけ作成すれば十分です。

キャッシュフロー表は一度作ったら終わりではなく、現在の状況に合わせて修正していくものです。3年や5年おきに作り直していきましょう。過去に作った表は捨てずに保存しておくと、予測と現実がどれだけズレているかも把握することができます。

収入の詳細

| 収入 | 給与収入、公的年金収入など |

| 一時的な収入 | 満期保険金・退職金など |

現在の収入から将来の昇給やボーナスの増減、転職や副業などの収入源増加の可能性を考えて記入します。

夫婦それぞれの給料とボーナスはもちろんのこと、副業収入や特別収入なども見逃さずに記入してください。

収入とインフレ

上のサンプルでは、世帯主の収入は年2%ずつ上昇していくことを想定して計算しています。EXCELなら1年後の数字に「=C12*1.02」のような計算式を入れて、横にコピーすればOKです。

配偶者の年収は、子どもが小学3年生になるまでは、1日6時間くらいのフルタイムとパートの中間ぐらいの働き方を想定しています。働き方については、子どもの人数や仕事に対する意欲、世帯主の家事・育児の参加割合などによって大きく変わる部分です。

子どもが中学に入学したタイミングでフルタイムに移行して、そこからは年2%の上昇率を見込んでいます。

キャッシュフロー表は、収入を多めに支出を少なく見積もりがちですが、収入は最低ラインで想定しておくのがおすすめです。支出は節約して減らすことができますが、収入を増やすのは大変です。逆に、ガンガン稼いでやる!という人は、自分が想定する金額をそのまま入れても構いません。

NISA積み立てや株式投資の収益

収入にあるNISA積み立ては、月2万円ずつ年率5%で20年間積み立てた場合で計算しています。老後資金として積み立てる場合、NISAは定期的に売却せずに保有し続けるものなので、20年後や30年後に一括計上する形になります。サンプルでは、NISAと貯蓄を別枠で作っています。

株式投資やFX、暗号資産などの取引をしている方も多いと思いますが、不確実性の高い商品や個別銘柄については、全ての金額を含めない方がよいでしょう。

株式投資でも高配当の大型株に分散投資するのであれば貯蓄性は高いと言えますが、上場間もないグロース銘柄に集中投資するような場合は半分以下で考えるのがよいと思います。

資産運用による収益計算については、当サイトのシミュレーションツールが役に立ちます。

NISAやiDeCoなどの積立投資において、毎月いくら積み立てると最終積立金額がいくらになるか計算できます。

株式投資や投資信託、国債などにおいて、元本、利回り、運用期間をもとに将来の運用結果が計算できます。

支出の詳細

| 基本生活費 | 食費、水道光熱費、被服費、通信費、小遣い、雑費、NISAつみたてなど |

| 住居関連費 | 家賃、住宅ローン、管理費、修繕積立金、固定資産税など |

| 車両費 | 自動車ローン、駐車場代、ガソリン代、自動車税、カーリース代、カーシェア代など |

| 教育費 | 学校教育費、学校外教育費(塾や習い事)の総額 |

| 保険料 | 民間保険会社の保険料 |

| その他の支出 | レジャー費、交際費、冠婚葬祭費、贈答費用など |

| 一時的な支出 | 旅行、車検代など |

収入は比較的簡単に記入できますが、支出は項目が多岐にわたるため、家計簿をつけていないと正確な数字を出すのは難しいです。

無料で使える家計簿アプリもたくさんあるので、キャッシュフロー表を作る前に、数ヶ月の家計簿を付けてもよいかもしれません。

基本生活費

基本生活費は、「住居費、車両費、教育費、保険料」以外の生活費を合計した金額です。家計簿を付けていればすぐにわかる金額だと思います。

どの項目をどの費用に含めるかは明確な決まりがあるわけではありませんが、お小遣いや趣味など毎月発生する費用は生活費に含めるのがよいでしょう。

上のサンプルでは、生活費が年1%ずつ上昇していくことを想定して計算しています。「=C17*1.01」のような計算式を入れて、横にコピーすればOKです。

住居費や教育費、車両費、保険料などについてもインフレを考慮したほうがよいのですが、どこまで細かく設定しても予測は予測でしかありません。自分で適切だと思う未来を想定して設定することが大切です。

マイホームの購入

人生における大きな買い物の代表が自宅と車です。この2つについては、ライフイベントに入れておいてください。

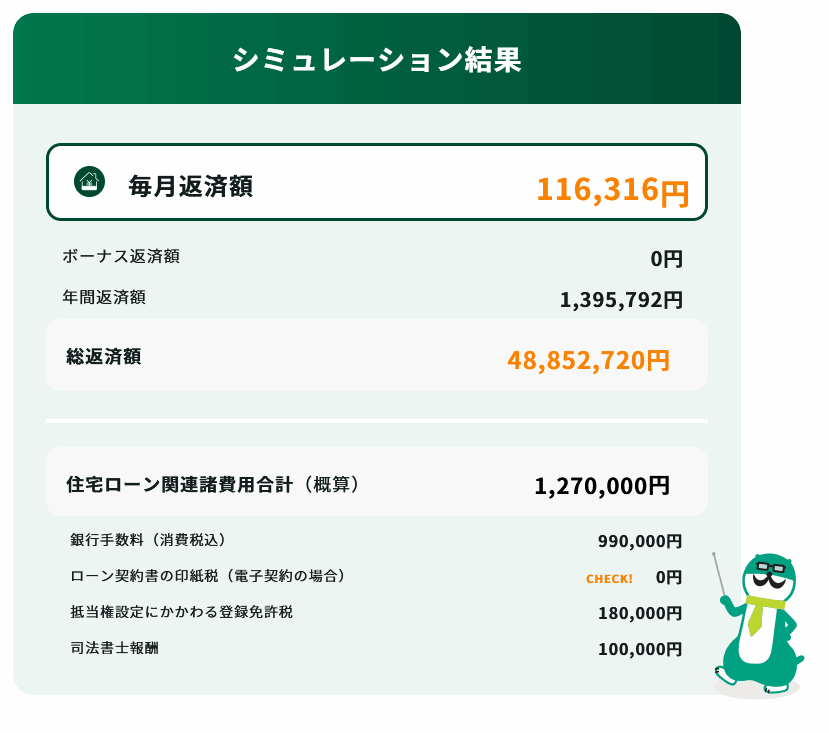

上のサンプルでは、子どもが生まれた4年後に5,000万円の家を購入しています。夫婦で200万円+親からの援助300万円の合計500万円を頭金として入れて、残りの4,500万円を35年ローンで返済していく形です。

かなり早い段階での購入に感じるかもしれませんが、家を購入することで、世帯主が生命保険(死亡保険)に加入しなくてもよくなるため、保険料が節約できます。

住宅ローンの返済シミュレーションは、三井住友銀行の「住宅ローン新規借り入れシミュレーション」を使ってください。

変動金利を選択した場合、これから10年、20年で金利が大きく上昇する可能性があります。

今までの日本なら20~30年でも低金利のまま借りられましたが、ゼロ金利の時代が終わり、固定金利が上がってきているので、これからは変動金利も上がっていくことになるでしょう。

自動車の購入

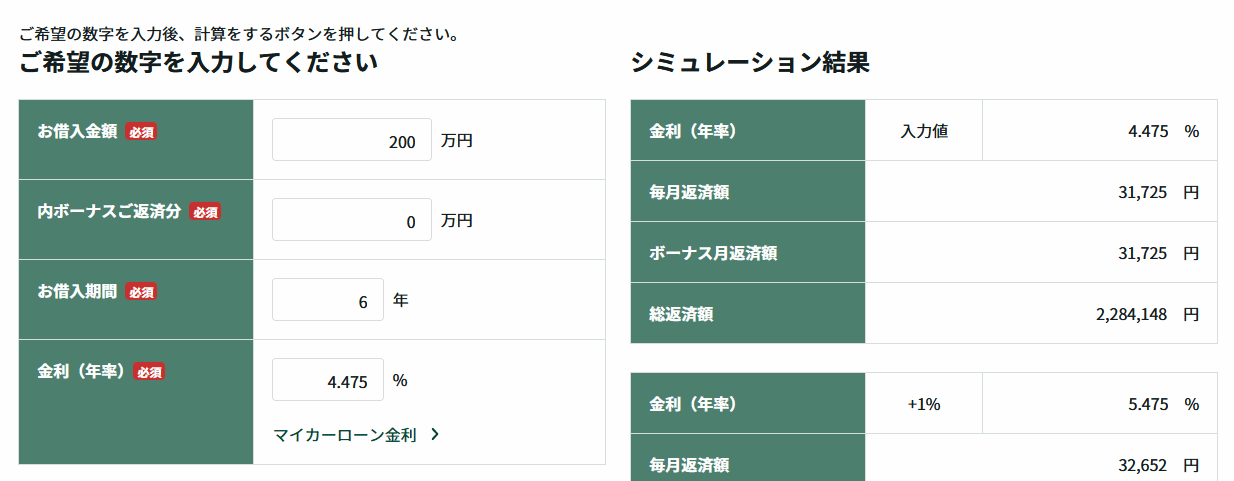

上のサンプルでは、子どもが生まれた2年後に中古車を購入し、その10年後に新車を購入することを想定しています。中古車は100万円の現金購入で、新車は400万円で頭金として200万円入れて、残りの200万円を6年ローンで返済する形です。

三井住友銀行の「マイカーローン返済額試算シミュレーション」を使ってください。

金利や毎月の返済額は、利用する自動車ローンや借入期間によって大きく変わります。

教育費の算出

教育費の算出はキャッシュフロー表の中でも難しい部分です。子どもがどのような学校に進学するかによって全く違う金額になるためです。

上のサンプルでは、私立の保育園に行き、小学校~高校は一般的な公立学校で、大学は私立に行くことを想定しています。

住んでいる地域や、塾・習い事の数によって金額が変わり、特に大学は、医大や美大に行くと4年間の授業料だけで1,000万円かかる場合もあります。奨学金や授業料減免制度などによっても変わります。

保険料

キャッシュフロー表における保険料とは、生命保険や損害保険などの民間保険会社の保険料のことです。死亡保険、医療保険、自動車保険などが対象になります。

死亡保険は掛け捨て型で入るのがおすすめです。マイホームを購入したら、世帯主の死亡保険は掛け金を減らすか、解約してもよいでしょう。団体信用生命保険と遺族年金があれば死亡保険はなくても大丈夫です。

医療保険は入らなくてよいでしょう。死亡保険と医療保険を兼ねた都道府県民共済に入るのも一つの手ですが、国民健康保険がある日本で民間の医療保険に入る必要はありません。

その他の支出や一時的な支出

その他の支出や一時的な支出については、生活費には含まれない不定期で発生する支出を記入します。

上のサンプルでは、その他の支出は一律で年間30万円、一時的な支出は旅行費を5年毎に20万円計上しています。