厚生年金はいくらもらえる?何年払えば満額?ねんきんネットにログインして年金見込額を確認

厚生年金は国民年金よりも多くの年金が貰えると言いますが、実際にどの程度の年金が貰えるのでしょうか。

| 公的年金 | 令和6年度 |

|---|---|

| 厚生年金(夫婦2人分) | 230,483円 |

| 国民年金(満額) | 68,000円 |

日本年金機構によると、令和6年度の国民年金は満額支給で月額68,000円、厚生年金の標準的な年金額は、夫婦2人で月額230,483円になります。

厚生年金は給与や加入年数によって受給額が全く違ってきます。女性は結婚を機に3号被保険者になるケースも多いと思います。

新卒で会社員となり、20歳から厚生年金に入り続ける人もいますが、いろいろな年金を渡り歩く人もいます。

20歳で国民年金に加入し、就職して私学共済に加入し、結婚して国民年金に戻り、再就職して厚生年金に加入するというような場合もあります。

厚生年金でいくら貰えるかは、ねんきんネットやねんきん定期便で確認できます。ねんきんネットなら、過去の加入状況と、現在の収入をもとにした将来の年金受給額が調べられます。

厚生年金で受け取れる年金額

厚生年金の年金額は、加入していたときの報酬額と加入期間によって計算します。

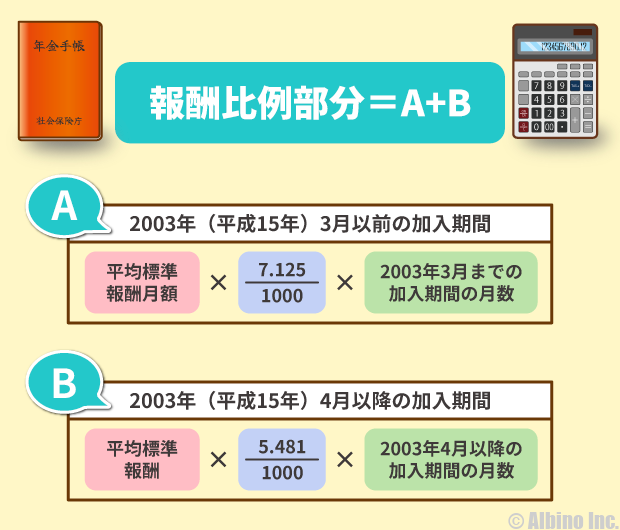

年金額=報酬比例部分+経過的加算+加給年金額

報酬比例部分については以下のような計算式になります。

計算方法がわかっても、いくら貰えるのかを自分で計算するのは大変です。

報酬比例部分の計算式で、平成15年3月以前と以後で式が2つあるのは、賞与における厚生年金保険の保険料の扱いが変わったからです。

平成15年3月以前は、月々の給与にのみ保険料が課せられ、賞与(ボーナス)には保険料が課せられていませんでした。

平成15年4月以降は、給与と賞与の両方に保険料が課せられるようになりました。これを総報酬制といいます。

平成15年3月以後は賞与においても保険料が天引きされるようになり、収める保険料が多くなったことで、受け取れる年金額も多くなっています。

平成15年3月以前は、会社が支払う保険料を抑えるために、給与を下げ賞与を増やして調整するような会社もありましたが、現在は給与と賞与の総額に対して保険料が決まるので、年収が同じであれば保険料負担も同じになります。

男女別の厚生年金受給額

厚生年金保険に加入していた人が受け取っている年金受給額のデータもあります。

| 男性 | 女性 | |

|---|---|---|

| 2022年 | 167,388円 | 109,165円 |

| 2021年 | 169,006円 | 109,261円 |

| 2020年 | 170,391円 | 109,205円 |

| 2019年 | 171,305円 | 108,813円 |

| 2018年 | 172,742円 | 108,756円 |

| 2017年 | 174,535円 | 108,776円 |

| 2016年 | 176,655円 | 108,964円 |

| 2015年 | 178,928円 | 109,180円 |

| 2014年 | 179,578円 | 108,384円 |

| 2013年 | 183,155円 | 109,314円 |

| 2012年 | 187,290円 | 110,655円 |

| 2011年 | 189,747円 | 110,945円 |

| 2010年 | 192,323円 | 111,670円 |

夫婦それぞれが厚生年金に加入(2号被保険者)だった場合、受け取れる金額も多くなります。

男性の受給額は昔よりも減っていますが、女性は横ばいの状態です。女性は結婚後でもフルタイムで働き続ける人が増えたことで受給額は増加傾向にあります。

夫婦で年金はいくら貰える?

毎年4月に厚生労働省が、厚生年金の標準的な年金額を公表しています。ここ数年の年金額を見てみましょう。

平均的な収入(平均標準報酬(賞与含む月額換算)月額43.9万円)で40年間厚生年金に加入し、その期間妻が専業主婦だった場合の世帯に給付される年金額です。(老齢厚生年金と2人分の老齢基礎年金満額を合計した金額です。)

| 年度 | 厚生年金 |

|---|---|

| 令和6年度 | 230,483円 |

| 令和5年度 | 224,482円 |

| 令和4年度 | 219,593円 |

| 令和3年度 | 220,496円 |

| 令和2年度 | 220,724円 |

| 令和元年度 | 220,266円 |

| 平成30年度 | 221,277円 |

| 平成29年度 | 221,277円 |

| 平成28年度 | 221,504円 |

40年間、厚生年金保険料を納付すると、老齢年金として月額約23万円支給されます。

国民年金のみに加入した場合の年金額と比べると、厚生年金加入の場合はだいぶ多く感じます。

これは、月額44万円の収入で40年間納付した場合の年金額です。収入が少ない場合や厚生年金の加入期間が短い場合は、支給される年金額は23万円よりも少なくなります。

平均月額44万円は今の時代だと多い方かもしれないので、将来的には受給額がもっと減るかもしれませんが、働く女性が増えていることで、夫婦の年金受給額としては増える可能性もあります。

厚生年金に加入している方の年金受給額は、収入や加入期間によって異なるので人それぞれ違います。自分が将来いくら貰えるのか知りたい場合には、ねんきんネットを活用してみましょう。

厚生年金は何年払えば満額もらえる?

国民年金は40年間加入(40年保険料を支払う)すれば満額もらえますが、厚生年金に満額という概念はありません。

厚生年金は、加入期間(保険料納付済期間)と年収によって受給額が決まります。

あえて厚生年金の満額というものを定義するとすれば、50年間、月収65万円以上で満額と言えるかもしれません。

標準報酬月額が32等級(月65万円以上)になると、毎月の保険料は上限に達します。年収780万円以上でMAXになります。

厚生年金は70歳まで加入できるので、保険料払込期間は、20歳から70歳までの最長50年間です。

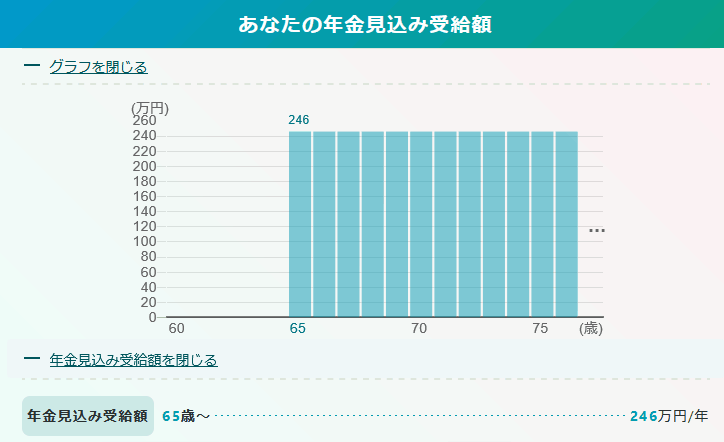

厚生労働省の公的年金シミュレーターで、年収780万円、就労完了年齢70歳、受給開始年齢65歳でシミュレーションしてみました。

71歳以降は年301万円受け取れます。70歳まで年72万円の厚生年金保険料を支払うとトータルで3,600万円になります。

毎年301万円もらうとしても支払った保険料を回収するまでに12年かかります。71歳からの余命を考えると、回収できない可能性も出てきます。

20歳~60歳までの40年間、年収780万円だった場合は、年246万円の受給額になります。

厚生年金保険料は総額2,880万円なので、こちらも12年間で元が取れます。65歳からの余命を考えると回収できる可能性が高いです。

ねんきんネットで将来受け取る年金額を調べてみた

ねんきんネットを使って、将来受け取る年金額を確認することができます。

ねんきんネットは、マイナンバーカードがあればすぐに利用できます。

マイナンバーカードを持っていない場合は、ユーザー登録してIDを発行してもらいます。IDの発行は簡単にできて、申請してから約1週間で自宅に届きます。

マインナンバーカードがある人は、マイナポータルからログインします。

マイナポータルからねんきんネットへ連携することで、ねんきんネットが簡単に利用できます。

マイナンバーカードを使ってマイナポータルにログインします。

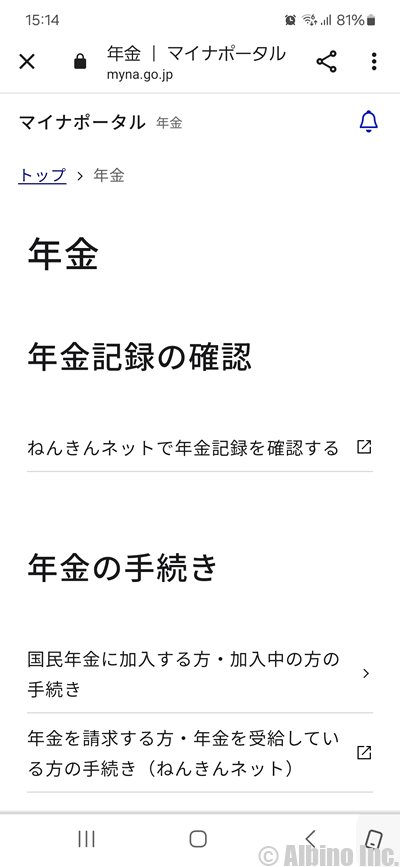

マイナポータルにログインした後のトップ画面です。続いてねんきんネットと連携します。

マイナポータルのトップ画面に「年金」メニューがあります。

「ねんきんネットで年金記録を確認する」にタッチします。

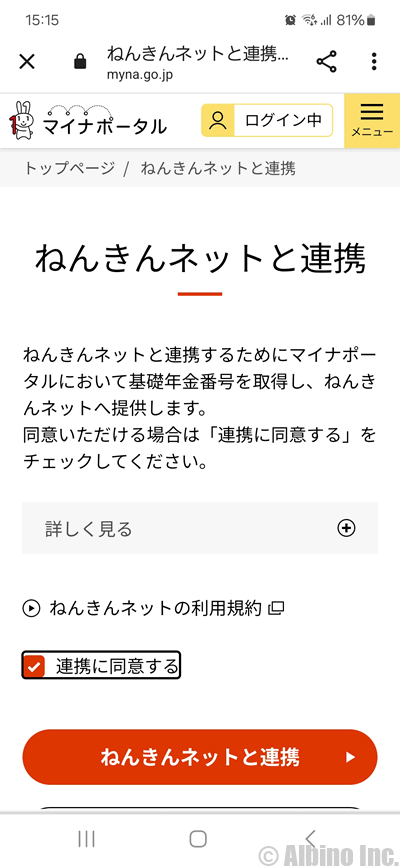

「連携に同意する」にチェックを入れて先に進みます。

連携できる時間帯は平日8時~23時で、連携に少し時間がかかります。

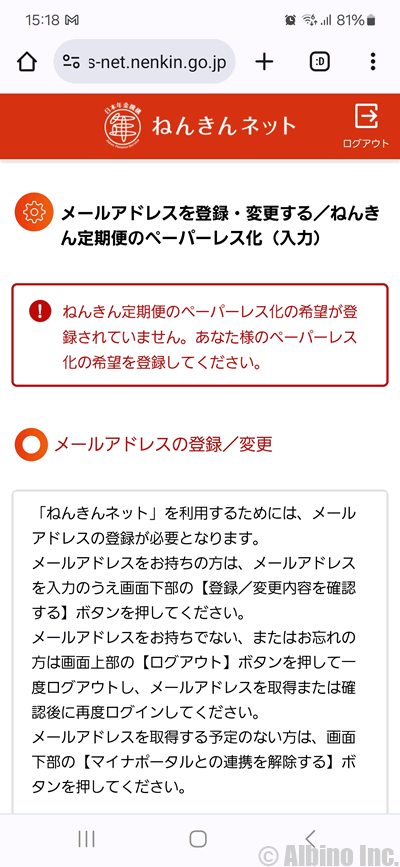

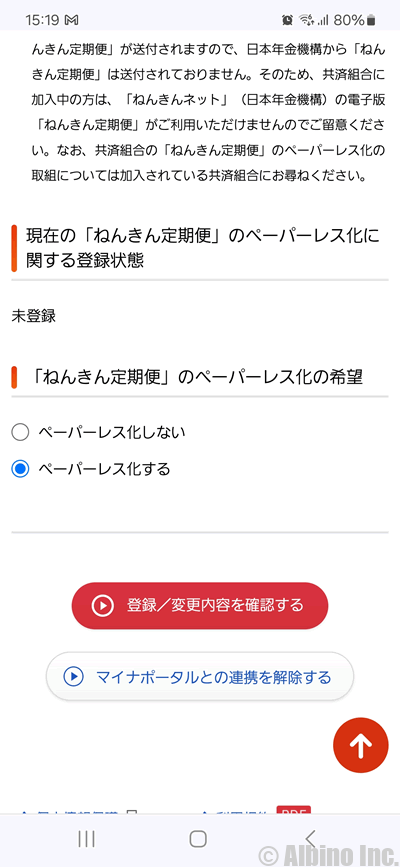

初めて利用するときは、メールアドレスの登録と、ねんきん定期便のペーパーレス化の設定を行います。

「ペーパーレス化する」にチェックをいれると、ねんきん定期便の郵送物は届かなくなります。

ねんきん定期便で確認できることは、ねんきんネットで見られますし、ペーパーレス化しても困ることはありません。

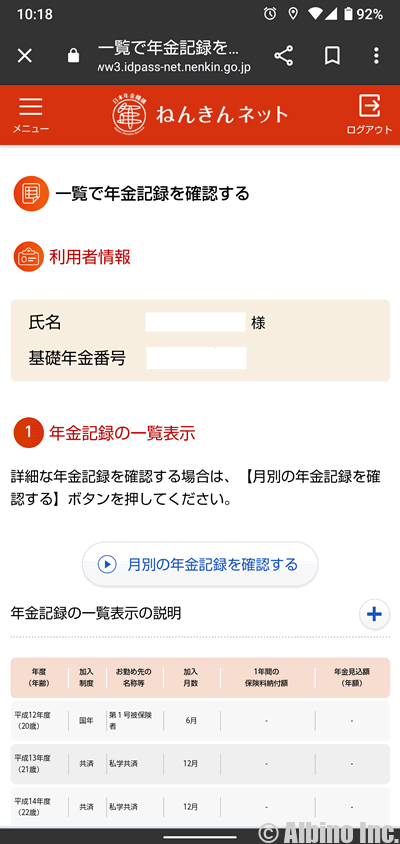

ねんきんネットでは、過去の年金記録が一覧で見られます。

これが、ねんきんネットにログインして、年金記録の一覧を表示したものです。何歳の時にどの年金に何ヶ月加入していたかの詳細がわかります。

これまでに納めた保険料は合計2,185,174円でした。

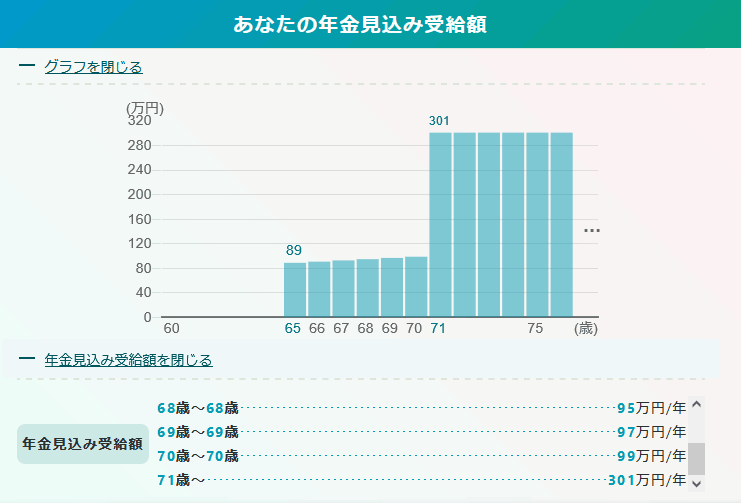

画面下部にある「将来の年金額を試算する」メニューから受け取れる年金額が確認できます。

将来いくらぐらい貰えるのか試算してみました。(59歳11ヶ月まで月収24万円と過程した試算です。)

現状だと、受給予定年金見込額は月額93,147円だそうです。女性の厚生年金の平均受給額は11万円ほどですが、思ったよりも少なかったです。

国民年金のみの納付よりは多いですが、ほんの少し多くなった程度で少ないですね。今後月収が24万円よりも少なくなった場合には、受給額がもっと少なくなります。

年金の内訳を見てみました。老齢基礎年金に老齢厚生年金が19,642円加算されて、月額83,648円になるそうです。

夫婦なので私一人の年金で暮らしていくわけではありませんが、老後は安泰とは言えない金額に軽くショックを受けました。

自分で老後資金を準備する

少子高齢化によって、将来年金が貰えるのか不安を抱く方も多いと思います。

私はねんきんネットの試算で月額約9.3万円の見込額となりましたが、年金の財源不足で本当に月額9万円貰えるのかどうかはわかりません。

政府は少子高齢化に対して以下のような対応をしているそうです。

- 保険料の引上げ(上限を固定)

- 基礎年金国庫負担の2分の1への引上げ

- 積立金の活用

- マクロ経済スライドの導入(5年に1度財政検証)

- 働く意欲のある高齢者や女性が社会で働ける環境を整備する

現在は国民年金保険料が上限まで引き上げられ、積立金を活用してきたものの、その積立金がどんどん減少している状況です。

将来の年金がどうなるのか予想してみましょう。

- 年金受給開始年齢を引き上げる

- 納付保険料を上げる

- 年金支給額を減らす

- 増税して税金で補填する

受給開始年齢が67歳や70歳に引上げられるのではないかとの話はけっこう聞きますね。

国民年金の保険料は現状だと上限額に達していますが、今後さらに保険料を上げるしかなくなるかもしれません。

今後年金がどんな形になっても、日本に住んでいる限り年金を納める義務があります。どうなっても受け入れるしかありません。

今後は月収を増やして納付額を増やすか、iDeCoやNISAなどの投資をしながら老後資金を準備するしかありません。60歳過ぎても働けるだけ働いて、ゆとりのある老後にしたいものです。

厚生年金の仕組み

厚生年金は、民間企業で働く会社員や公務員などが加入する年金制度です。正式には「厚生年金保険」と言います。

- 会社員や公務員などで70歳未満の方が加入対象

- 保険料は事業主が半額負担

- 加入手続は事業主が行う

厚生年金保険適用の事業所に勤務すると、自動的に厚生年金保険に加入することになります。

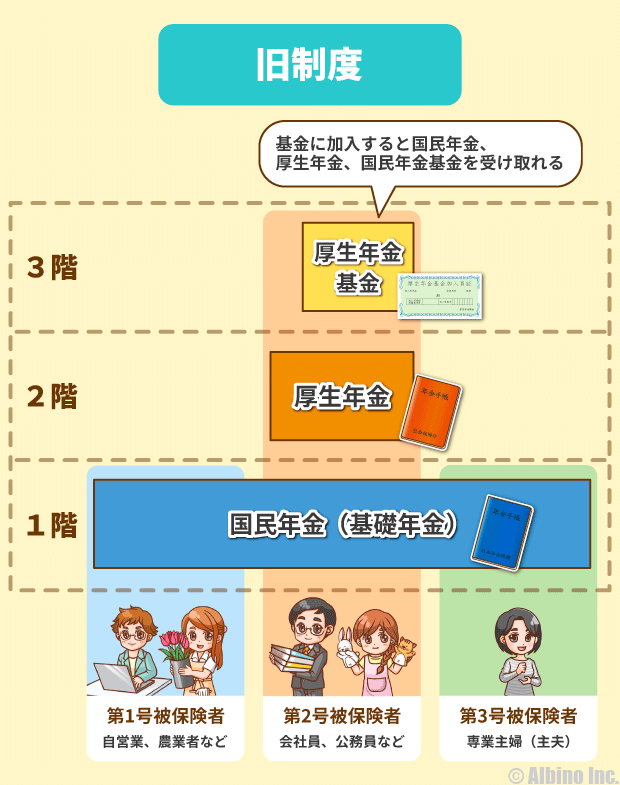

第一号、第二号、第三号

国民年金は、第1号、第2号、第3号の3つがありますが、厚生年金も第1号~4号に分かれています。

平成27年10月に旧共済年金が厚生年金に統合された際に行われた分類です。

| 第一号 | 従前の厚生年金被保険者 |

| 第二号 | 旧共済年金の加入者(国家公務員共済) |

| 第三号 | 旧共済年金の加入者(地方公務員共済) |

| 第四号 | 旧共済年金の加入者(私立学校共済) |

共済年金からの移行者であることをわかりやすくするための分類なので、国民年金のように分類によって受給額が変わるようなことはありません。

加入条件

- 70歳未満で常時雇用されている人

- 一般社員の所定労働時間及び所定労働日数の4分の3以上ある従業員

厚生年金保険の加入条件は、その事業所に勤務する70歳未満の一定の方です。企業で働く方が加入するので、例えば16歳や18歳など20歳未満でも、常時雇用されている方は厚生年金保険に加入することになります。

パートやアルバイト(短時間労働者)でも、一般社員の所定労働時間および所定労働日数の4分の3以上働いている方は、厚生年金の被保険者となります。また、4分の3未満であっても、下記の要件を満たす場合には加入義務があります。

- 週の所定労働時間が20時間以上

- 雇用期間が1年以上見込まれる

- 賃金の月額が88,000円以上

- 学生ではない

- 被保険者(短時間労働者を除く)の総数が常時100人を超える事業所

※令和6年10月からは常時50人を超える事業所

法律改正に伴って、パートやアルバイトでこれまで厚生年金に加入していなかった方も加入対象となる場合があります。

配偶者の扶養や社会保険料の支払義務の関係で「103万円の壁」や「130万円の壁」と聞いたことがあるかもしれませんが、法律改正によって「106万円」(月額88,000円)を超えた方は、厚生年金保険に加入し保険料負担が生じるようになりました。

加入手続き

厚生年金の加入手続きは事業主(勤務先)が行います。加入者本人がすることはありません。

国民年金に加入している方は、厚生年金に加入する時に何か手続きが必要なのではと思うかもしれません。

国民年金と厚生年金は繋がっているので、勤務先が年金事務所に届け出ることで、自動的に厚生年金+国民年金に加入することになります。

健康保険も国民健康保険から社会保険(協会けんぽ・組合健保)に切り替わります。保険証は会社から受け取ります。退職して社会保険から国民健康保険に切り替わったときは、役所で手続きが必要です。

厚生年金の保険料

厚生年金保険の保険料は、毎月の給与と賞与に共通の保険料率(18.3%)をかけて計算します。保険料は事業主と被保険者が半分ずつ負担します。

- 標準報酬月額と標準賞与額に18.3%をかけた額

- 標準報酬月額は基本給・残業手当、通勤手当、現物給付を含む

- 保険料は労使折半負担

標準報酬月額には、基本給の他に残業手当や通勤手当、事業所が提供する宿舎代や食事代の現物給与も含みます。

厚生年金保険の保険料は、労使折半といって事業主と被保険者が半分ずつ負担します。

標準報酬月額20万円の場合

20万円✕18.3%=36,600円

36,600÷2=18,300円

保険料は18,300円

標準報酬月額30万円の場合

30万円✕18.3%=54,900円

54,900円÷2=27,450円

保険料は27,450円

標準報酬月額50万円の場合

50万円✕18.3%=91,500円

54,900円÷2=45,750円

保険料は45,750円

標準報酬月額が20万円の場合の保険料は18,300円、30万円の場合は27,450円、50万円の場合は45,750円となります。

日本年金機構ホームページに厚生年金保険の保険料が掲載されているのでご紹介します。

| 等級 | 標準報酬月額 | 厚生年金保険料額 |

|---|---|---|

| 1 | 88,000円 | 8,052円 |

| 2 | 98,000円 | 8,967円 |

| 3 | 104,000円 | 9,516円 |

| 4 | 110,000円 | 10,065円 |

| 5 | 118,000円 | 10,797円 |

| 6 | 126,000円 | 11,529円 |

| 7 | 134,000円 | 12,261円 |

| 8 | 142,000円 | 12,993円 |

| 9 | 150,000円 | 13,725円 |

| 10 | 160,000円 | 14,640円 |

| 11 | 170,000円 | 15,555円 |

| 12 | 180,000円 | 16,470円 |

| 13 | 190,000円 | 17,385円 |

| 14 | 200,000円 | 18,300円 |

| 15 | 220,000円 | 20,130円 |

| 16 | 240,000円 | 21,960円 |

| 17 | 260,000円 | 23,790円 |

| 18 | 280,000円 | 25,620円 |

| 19 | 300,000円 | 27,450円 |

| 20 | 320,000円 | 29,280円 |

| 21 | 340,000円 | 31,110円 |

| 22 | 360,000円 | 32,940円 |

| 23 | 380,000円 | 34,770円 |

| 24 | 410,000円 | 37,515円 |

| 25 | 440,000円 | 40,260円 |

| 26 | 470,000円 | 43,005円 |

| 27 | 500,000円 | 45,750円 |

| 28 | 530,000円 | 48,495円 |

| 29 | 560,000円 | 51,240円 |

| 30 | 590,000円 | 53,985円 |

| 31 | 620,000円 | 56,730円 |

| 32 | 650,000円~ | 59,475円 |

厚生年金保険は収入(報酬月額)の等級によって保険料が決まります。

国民年金の保険料は収入に関係なく一律で月額16,980円(令和6年度)と決まっているのに対して、厚生年金保険は収入が多ければ多いほど保険料が上がります。

65万円以上に上限が設けられており、それ以上の給与を受け取っても年金保険料は変わりません。

保険料が変わるのは、定時決定(算定基礎届)と随時改定(月額変更基礎届)のときです。

毎年4月~6月の給与をもとにその年度の保険料が決まりますが、7月以降に昇給があったときは、2等級以上上がる(下がる)場合に届け出をして改定されます。

保険料の免除

厚生年金保険の保険料は毎月納めることが基本ですが、産前産後休業中に仕事をしていない期間は保険料が免除されます。

- 産前産後休業期間に労務に従事しなかった期間

- 産前42日(多胎妊娠は98日)、産後56日

- 事業主が年金事務所に申出所を提出

- 免除期間は保険料を納めた期間として扱われる

育児・介護休業法によって、満3歳未満の子を養育する育児休業期間は、健康保険と厚生年金保険の保険料が免除されます。

産前産後休業取得者申出書の提出は事業主が行います。申し出を行わないと免除されないので注意しましょう。

保険料を払わないと、将来受け取れる年金額が少なくなるのではと心配になるかもしれませんが、免除期間については保険料を納めた期間として扱われ年金額が計算されます。

厚生年金保険の納付方法

厚生年金保険の納付は、事業所が行います。会社員や公務員の方は、給与または賞与から保険料が天引きされる形となっています。

厚生年金の保険料は、被保険者と事業主が半分ずつ納めます。事業主は給与や賞与から保険料を差し引いて、事業主が負担する保険料とあわせて年金を納めています。

国民年金は加入者本人が納めるものですが、厚生年金は事業所が納めるため、加入者が自分で納めに行くことはありません。

国民年金は滞納すると差し押さえがありますが、厚生年金は会社がしっかり支払っている限り滞納することはありません。

厚生年金基金は廃止された

厚生年金基金は、公的年金にプラスして受け取ることができる年金制度です。会社員などが基金に加入し毎月掛金を払い、老後に年金として支給を受ける仕組みになっています。

厚生年金基金は、厚生年金の給付の一部を国に変わって支給し、さらに独自の年金を上乗せして支給します。

厚生年金に加入している方は、厚生年金基金に加入することで公的年金の3階建てになり、受給できる年金額が多くなると制度開始当初は言われてきました。

当初は「年金の3階建て」とも言われてきた厚生年金基金ですが、現在では実質廃止となっている制度です。

厚生年金基金制度は高度経済成長期の1966年に始まり、その後基金の数は続々と増えましたが、法改正によって移行や解散が促され、2014年4月以降は新設ができなくなりました。

実質廃止・解散した理由

- 2014年以降新設は認められない

- 財政状況の厳しい基金は5年を目処に解散

- 財政状況の良い基金も解散または移行

- 多くの基金が確定給付年金や確定拠出年金に移行

厚生年金基金は「厚生年金保険よりも手厚い給付」を目的に作られた制度ですが、バブル崩壊や年金資産運用の失敗などにより、法改正が行われ実質廃止となりました。

2012年にAIJ投資顧問の年金消失事件が起こり、顧客から預かった2,000億円もの年金が消失した問題もありました。

バブル崩壊後はどこの基金も財政状況が厳しくなったことで、政府は厚生年金基金を解散または移行へと促すようになりました。

1996年のピーク時には1,883基金あったものの、2022年4月時点で5基金しかありません。

多くの基金が解散または、確定給付企業年金や確定拠出年金へと移行しています。

現在の年金構造

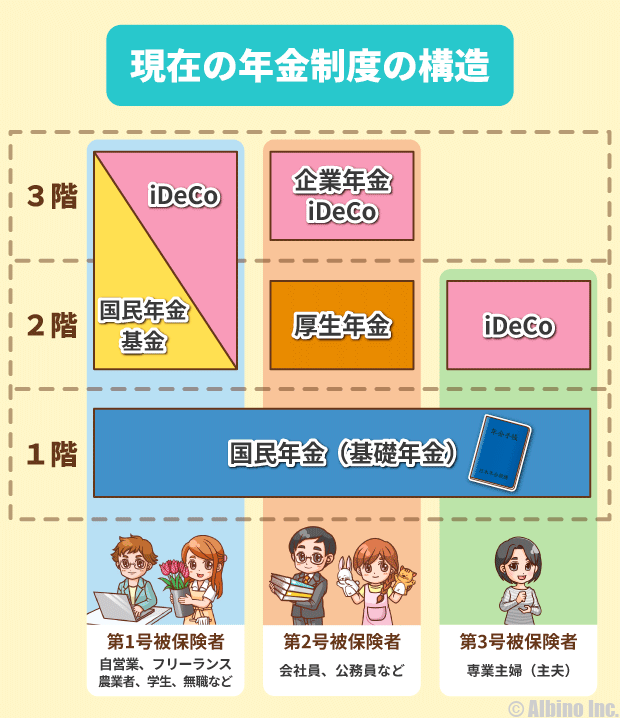

厚生年金加入の方は、現在の年金制度では公的年金の他に企業年金やiDeCoで3階建てにすることが可能となっています。

国民年金第1号被保険者の方は、国民年金基金とiDeCoで3階建て構造にすることもできます。

老後は夫婦2人で最低22万円、ゆとりを求めるなら36万円必要ですので、働いているうちから準備しておくことをおすすめします。

この記事を書いた人

関連記事

-

外貨預金の税金はバレない?為替差益の住民税を申告しないとどうなる?

外貨預金の税金はバレない?為替差益の住民税を申告しないとどうなる? -

医療保険はいらない?がん保険は必要?どっちも不要な理由を詳しく解説

-

障害年金がもらえる条件!金額はいくら?障害等級1級・2級・3級の支給額

-

国民年金基金は入ってはいけない!やめとけ!と言われる理由 | iDeCoとどっちがいい?

-

年収500万円以上と年収1000万円以上の割合や人数!金融資産1億円以上の富裕層

-

NISA成長投資枠におすすめの投資信託!レバレッジ型ETFは新NISAの対象外

-

オルカンとS&P500はどっちがいい?NISAつみたて投資枠におすすめの投資信託!

-

SBI証券のクレカ積立でNISAつみたて投資を始める!三井住友カードに対応