毎月の積立額、想定利回り、期間をもとに運用結果を計算するシミュレーターです。目標金額を入力して、毎月いくら積み立てれば達成できるかを調べることもできます。

1988年~2023年の期間内で、オルカンに20年投資した場合の年平均利回りは6%ほどです。S&P500は8%ほどです。

※計算結果はシミュレーションです。運用成果を保証するものではありません。

※計算結果は小数点以下を四捨五入しています。

※年一回の複利計算をしています。

免責事項

本計算ツールは、簡易的な方法で算出しているため正確な金額ではありません。

本計算ツールを利用した結果により生じた損害、損失、不利益等に対し、当社はいかなる責任も負いません。

正確な金額については、日本年金機構、税務署、全国健康保険協会、税理士、社会保険労務士、公認会計士、弁護士などにご相談ください。

毎月の積立額とリターン

積立投資と言えばNISAとiDeCoです。NISAは、2024年から制度改正され、「つみたて投資枠」と「成長投資枠」の2つになりました。

非課税限度額が拡大され、非課税保有期間も無期限になったことで、30年以上の長期投資に利用することもできるようになりました。

全世界株式指数やS&P500指数をもとにしたファンドはいくつかありますが、eMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim 米国株式(S&P500)を購入する人が多いです。

オルカンやS&P500は、つみたて投資枠、成長投資枠のどちらで買うこともできます。

月1万円~月10万円を積み立てたときに、30年の積立期間で、最終的にどれくらいの運用額になるのかをグラフにしてみました。

オルカンやS&P500で積み立てる人は、少なく見積もって年率5%ほどで考えておくのがよいと思います。短期的には10%を超える年もありますが、20~30年の長期スパンで10%を超える可能性は低いです。

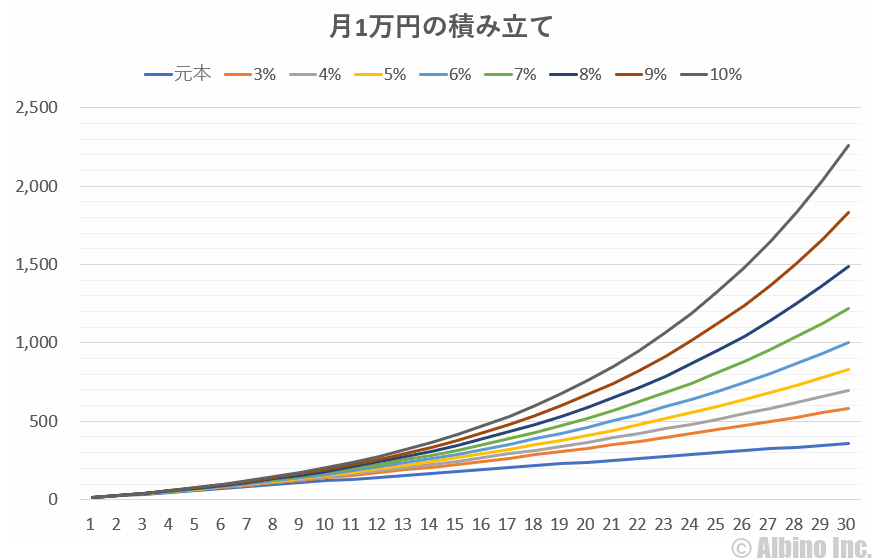

月1万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 1,200,000円 | 2,400,000円 | 3,600,000円 |

| 3% | 1,397,414円 | 3,283,020円 | 5,827,369円 |

| 4% | 1,472,498円 | 3,667,746円 | 6,940,494円 |

| 5% | 1,552,823円 | 4,110,337円 | 8,322,586円 |

| 6% | 1,638,793円 | 4,620,409円 | 10,045,150円 |

| 7% | 1,730,848円 | 5,209,267円 | 12,199,710円 |

| 8% | 1,829,460円 | 5,890,204円 | 14,903,594円 |

| 9% | 1,935,143円 | 6,678,869円 | 18,307,435円 |

| 10% | 2,048,450円 | 7,593,688円 | 22,604,879円 |

月2万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 2,400,000円 | 4,800,000円 | 7,200,000円 |

| 3% | 2,794,828円 | 6,566,040円 | 11,654,738円 |

| 4% | 2,944,996円 | 7,335,493円 | 13,880,988円 |

| 5% | 3,105,646円 | 8,220,673円 | 16,645,173円 |

| 6% | 3,277,587円 | 9,240,818円 | 20,090,301円 |

| 7% | 3,461,696円 | 10,418,533円 | 24,399,420円 |

| 8% | 3,658,921円 | 11,780,408円 | 29,807,189円 |

| 9% | 3,870,286円 | 13,357,737円 | 36,614,870円 |

| 10% | 4,096,900円 | 15,187,377円 | 45,209,758円 |

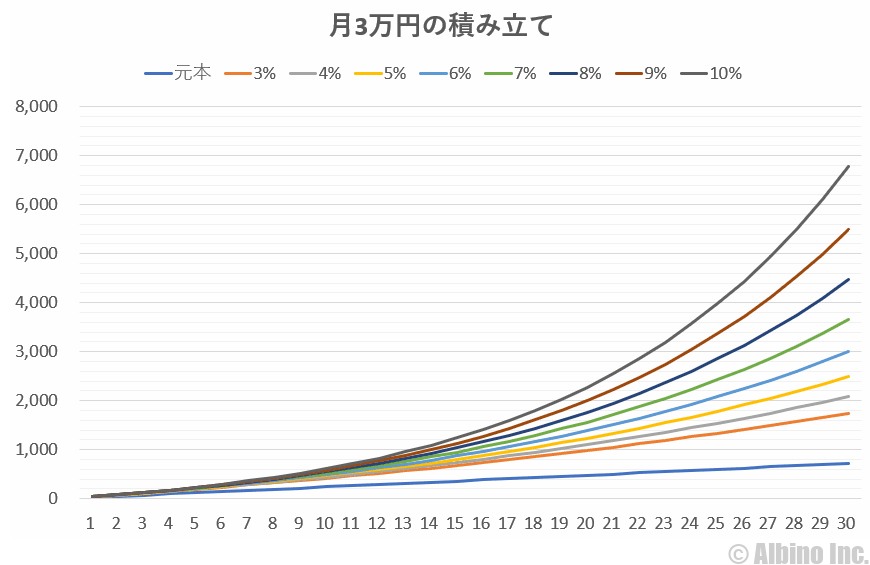

月3万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 3,600,000円 | 7,200,000円 | 10,800,000円 |

| 3% | 4,192,243円 | 9,849,060円 | 17,482,107円 |

| 4% | 4,417,494円 | 11,003,239円 | 20,821,482円 |

| 5% | 4,658,468円 | 12,331,010円 | 24,967,759円 |

| 6% | 4,916,380円 | 13,861,227円 | 30,135,451円 |

| 7% | 5,192,544円 | 15,627,800円 | 36,599,130円 |

| 8% | 5,488,381円 | 17,670,612円 | 44,710,783円 |

| 9% | 5,805,428円 | 20,036,606円 | 54,922,304円 |

| 10% | 6,145,349円 | 22,781,065円 | 67,814,638円 |

月4万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 4,800,000円 | 9,600,000円 | 14,400,000円 |

| 3% | 5,589,657円 | 13,132,080円 | 23,309,475円 |

| 4% | 5,889,992円 | 14,670,985円 | 27,761,976円 |

| 5% | 6,211,291円 | 16,441,347円 | 33,290,345円 |

| 6% | 6,555,174円 | 18,481,636円 | 40,180,602円 |

| 7% | 6,923,392円 | 20,837,066円 | 48,798,840円 |

| 8% | 7,317,841円 | 23,560,817円 | 59,614,378円 |

| 9% | 7,740,571円 | 26,715,475円 | 73,229,739円 |

| 10% | 8,193,799円 | 30,374,753円 | 90,419,517円 |

月5万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 6,000,000円 | 12,000,000円 | 18,000,000円 |

| 3% | 6,987,071円 | 16,415,100円 | 29,136,844円 |

| 4% | 7,362,490円 | 18,338,731円 | 34,702,470円 |

| 5% | 7,764,114円 | 20,551,683円 | 41,612,932円 |

| 6% | 8,193,967円 | 23,102,045円 | 50,225,752円 |

| 7% | 8,654,240円 | 26,046,333円 | 60,998,550円 |

| 8% | 9,147,302円 | 29,451,021円 | 74,517,972円 |

| 9% | 9,675,714円 | 33,394,343円 | 91,537,174円 |

| 10% | 10,242,249円 | 37,968,442円 | 113,024,396円 |

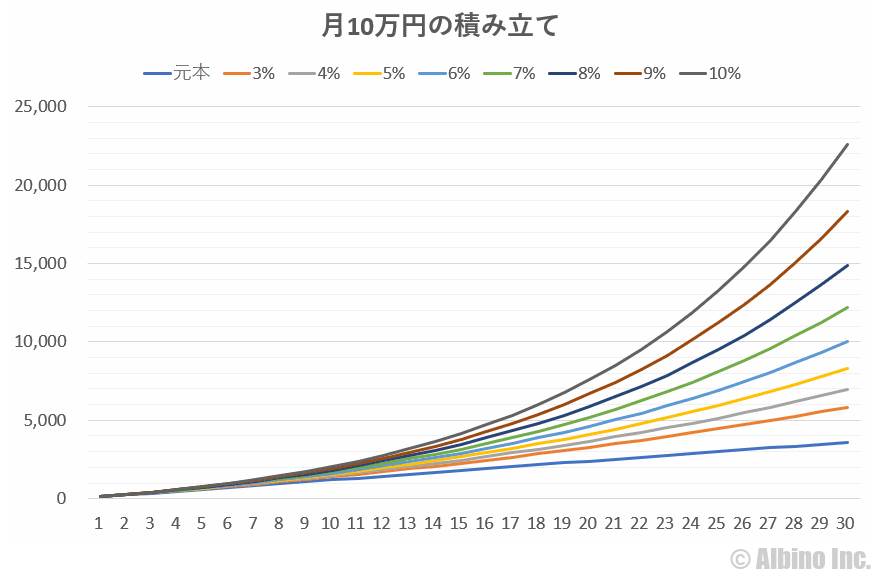

月10万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 12,000,000円 | 24,000,000円 | 36,000,000円 |

| 3% | 13,974,142円 | 32,830,200円 | 58,273,688円 |

| 4% | 14,724,980円 | 36,677,463円 | 69,404,940円 |

| 5% | 15,528,228円 | 41,103,367円 | 83,225,864円 |

| 6% | 16,387,935円 | 46,204,090円 | 100,451,504円 |

| 7% | 17,308,481円 | 52,092,666円 | 121,997,100円 |

| 8% | 18,294,604円 | 58,902,042円 | 149,035,945円 |

| 9% | 19,351,428円 | 66,788,687円 | 183,074,348円 |

| 10% | 20,484,498円 | 75,936,884円 | 226,048,792円 |

NISAで月10万円

NISAは最大1,800万円なので、月10万円積み立てて15年間で1,800万円投資したあとに、同じ年率で運用を続けた場合の結果も載せておきます。

| 15年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 18,000,000円 | 18,000,000円 | 18,000,000円 |

| 3% | 22,697,000円 | 26,303,000円 | 35,350,000円 |

| 4% | 24,609,000円 | 29,929,000円 | 44,303,000円 |

| 5% | 26,728,000円 | 34,102,000円 | 55,548,000円 |

| 6% | 29,081,000円 | 38,915,000円 | 69,691,000円 |

| 7% | 31,696,000円 | 44,446,000円 | 87,433,000円 |

| 8% | 34,603,000円 | 50,838,000円 | 109,757,000円 |

| 9% | 37,840,000円 | 58,221,000円 | 137,831,000円 |

| 10% | 41,447,000円 | 66,739,000円 | 173,105,000円 |

月15万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 18,000,000円 | 36,000,000円 | 54,000,000円 |

| 3% | 20,961,000円 | 49,245,000円 | 87,410,000円 |

| 4% | 22,087,000円 | 55,016,194円 | 104,107,411円 |

| 5% | 23,292,000円 | 61,655,050円 | 124,838,795円 |

| 6% | 24,581,902円 | 69,306,134円 | 150,677,256円 |

| 7% | 25,962,721円 | 78,138,999円 | 182,995,649円 |

| 8% | 27,441,905円 | 88,353,062円 | 223,553,917円 |

| 9% | 29,027,142円 | 100,183,030円 | 274,611,522円 |

| 10% | 30,726,747円 | 113,905,325円 | 339,073,189円 |

NISAで月15万円

月15万円積み立てて10年間で1,800万円投資したあとに、同じ年率で運用を続けた場合の結果も載せておきます。

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 18,000,000円 | 18,000,000円 | 18,000,000円 |

| 3% | 20,961,000円 | 28,168,000円 | 37,856,000円 |

| 4% | 22,087,000円 | 32,683,000円 | 48,379,000円 |

| 5% | 23,292,000円 | 37,936,000円 | 61,795,000円 |

| 6% | 24,581,000円 | 44,019,000円 | 78,831,000円 |

| 7% | 25,962,000円 | 51,067,000円 | 100,457,000円 |

| 8% | 27,441,000円 | 59,240,000円 | 127,896,000円 |

| 9% | 29,027,000円 | 68,700,000円 | 162,640,000円 |

| 10% | 30,726,000円 | 79,679,000円 | 206,668,000円 |

月30万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 36,000,000円 | 72,000,000円 | 108,000,000円 |

| 3% | 41,922,426円 | 98,490,599円 | 174,821,065円 |

| 4% | 44,174,941円 | 110,032,388円 | 208,214,821円 |

| 5% | 46,584,684円 | 123,310,101円 | 249,677,591円 |

| 6% | 49,163,804円 | 138,612,269円 | 301,354,513円 |

| 7% | 51,925,442円 | 156,277,998円 | 365,991,299円 |

| 8% | 54,883,811円 | 176,706,125円 | 447,107,835円 |

| 9% | 58,054,283円 | 200,366,061円 | 549,223,045円 |

| 10% | 61,453,494円 | 227,810,651円 | 678,146,377円 |

NISAで月30万円

月30万円積み立てて5年間で1,800万円投資したあとに、同じ年率で運用を続けた場合の結果も載せておきます。

| 5年後 | 10年後 | 20年後 | 30年後 | |

|---|---|---|---|---|

| 元本 | 18,000,000円 | 18,000,000円 | 18,000,000円 | 18,000,000円 |

| 3% | 19,394,000円 | 22,478,000円 | 30,208,000円 | 40,598,000円 |

| 4% | 19,889,000円 | 24,187,000円 | 35,802,000円 | 52,996,000円 |

| 5% | 20,401,000円 | 26,036,000円 | 42,410,000円 | 69,081,000円 |

| 6% | 20,931,000円 | 28,009,000円 | 50,159,000円 | 89,828,000円 |

| 7% | 21,477,000円 | 30,112,000円 | 59,236,000円 | 116,526,000円 |

| 8% | 22,043,000円 | 32,383,000円 | 69,914,000円 | 150,940,000円 |

| 9% | 22,627,000円 | 34,803,000円 | 82,392,000円 | 195,054,000円 |

| 10% | 23,231,000円 | 37,412,000円 | 97,037,000円 | 251,690,000円 |

オルカンやS&P500でNISA積み立て

NISAは非課税なので損失が出なければ利益は全て自分のものになります。老後資金の積み立てとしてNISAを利用するのであればリスクの低いインデックスファンドで積み立てるのがおすすめです。

NISAつみたて投資枠で購入できるのは、リスクが低いインデックスファンドです。一部アクティブファンドも含まれていますが、成長投資枠で購入できるようなリスクの高いファンドや個別株は購入できません。

なお、旧NISAで購入できたレバレッジ型のファンドやETFは買えなくなりました。レバレッジ型は短期間で大きな利益を生む可能性はありますが、初心者が手を出して良い商品ではありません。

| 商品例 | 利回り | 信託報酬 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 22.26% | 0.0935% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 17.79% | 0.0572% |

| eMAXIS Slim 国内株式(TOPIX) | 11.99% | 0.143% |

| eMAXIS Slim 国内株式(日経平均) | 8.75% | 0.143% |

NISAつみたて投資枠と成長投資枠で買える代表的なインデックスファンドです。S&P500や全世界株式に連動するファンドであればどれを選んでも構いませんが、三菱UFJアセットマネジメントのイーマクシススリムは信託報酬も低く人気があります。

S&P500やオルカンなどのインデックス(指数)は、20年や30年の長期運用したときにマイナスになる可能性は低いです。日経平均やTOPIXも選択肢に入りますが、S&P500やオルカンを優先したほうがよいでしょう。

オルカンとS&P500のどっちがいいかについては、明確な答えがないのでどちらを買っても大丈夫です。私は6:4でS&P500を多めに両方買っています。

これは1993年~2022年までのS&P500と全世界株式の株価推移です。リーマンショックの2009年を底に右肩上がりで成長しています。2023年~2024年前半も上がり続けていて、直近では史上最高値を更新しました。

コロナショックが起きた2020年は世界的に株価が大暴落しましたが、長期的な視点で見ると単なる押し目にしかなっていません。

それよりも2000年~2009年までの下げ相場のほうがきついです。2000年1月に積み立てを開始した場合、暴落した2009年に売ってしまうと9年間のリターンがマイナスになります。

世界最強の指数と言われるS&P500ですが、10年ほどのスパンではマイナスになる可能性もあります。これからも上がり続けるかは誰にもわかりません。しかし、現時点でS&P500以上におすすめできるインデックスファンドはありません。

積立投資は基本的に売らないもので、資金が必要になって売らざるを得ないときも、全部売るのではなく必要な額だけ売るようにしましょう。

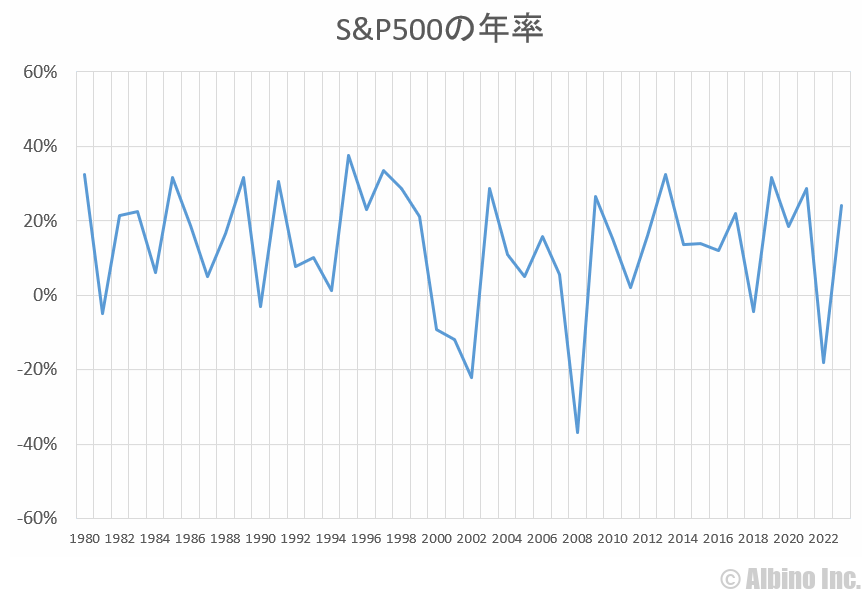

S&P500の年率グラフ

S&P500の1980年~2023年の年率をグラフにしてみました。積み上げグラフでは右肩上がりになりますが、1年単位で見れば上がるときもあれば下がるときもあります。

| 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 |

| +32.3% | -5.0% | +21.4% | +22.4% | +6.1% | +31.6% | +18.6% | +5.1% | +16.6% | +31.7% |

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| -3.1% | +30.5% | +7.6% | +10.1% | +1.3% | +37.6% | +23.0% | +33.4% | +28.6% | +21.0% |

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| -9.1% | -11.9% | -22.1% | +28.7% | +10.9% | +4.9% | +15.8% | +5.5% | -37.0% | +26.5% |

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| +15.1% | +2.1% | +16.0% | +32.4% | +13.7% | +14.0% | +12.0% | +21.8% | -4.4% | +31.5% |

| 2020 | 2021 | 2022 | 2023 | ||||||

| +18.4% | +28.7% | -18.1% | +24.2% |

最近では2022年に大幅なマイナスになっています。ただ、2021年と2023年は大幅なプラスなので、2021年以降に積立投資を始めた人は皆プラスになっているはずです。

上記の年率は、単純なS&P500の年率なので為替は反映されていません。日本円でS&P500を買う場合、ドル円の影響も受けるため、円安が進行すればS&P500がマイナスの年でもプラスになる可能性があります。逆に円高になるとS&P500がプラスの年でもマイナスになることもあります。

今は円安の状態が長く続いていることで、S&P500や全世界株式(オルカン)などの海外指標をもとにしたインデックファンドスは、だいぶ下駄を履いている状態です。

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。 個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資でお金を借りた経験があります。 株式投資歴は20年以上で、現在は個別株投資やベンチャー投資をしつつ、NISAつみたて投資枠でオルカン、S&P500、日経225に投資しています。 FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。