40代独身おひとり様のマネープラン!50歳で家を購入しNISAで老後資金を準備する

20代~30代は仕事も忙しく、老後を意識するには早いため、ライフプランやマネープランを考えていない人も多いです。

40代になり肉体的な衰えを感じ始めると、老後がリアルに思えてきます。この段階になって将来設計を考え始めてもよいでしょう。

未婚率や離婚率が高い日本では、これから独身のまま老後を迎える人も多いと思います。貰える年金は夫婦よりも少ないですが、おひとり様は自分の好きなように生きられます。

40代独身で、今後も結婚する予定がない人のマネープランを考えてみたいと思います。

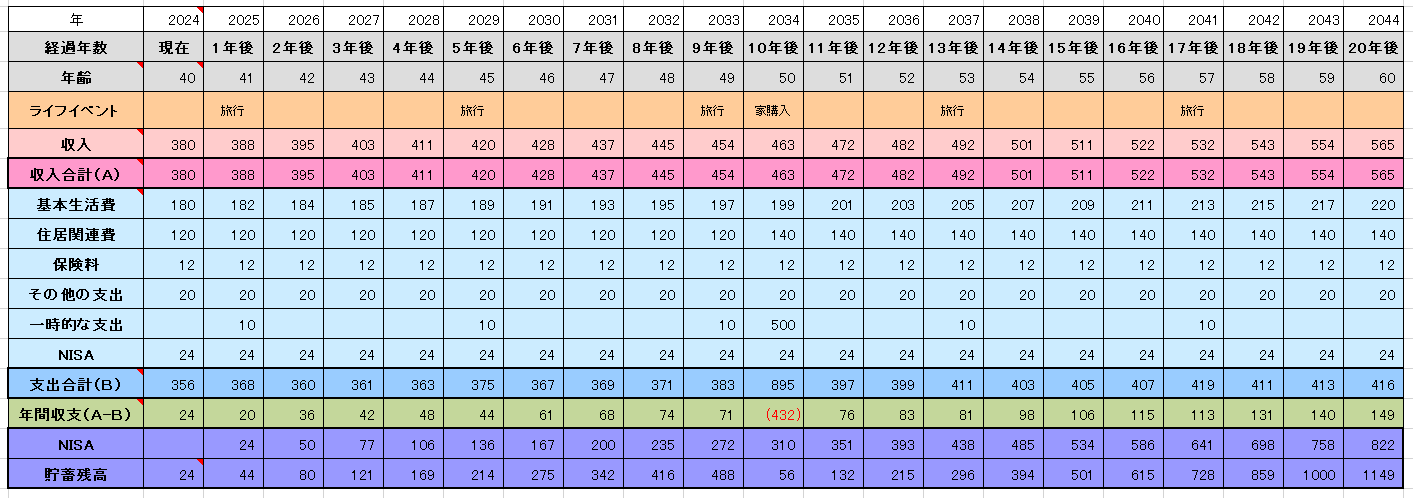

キャッシュフロー表を作成する

将来のマネープランを考えるときは、キャッシュフロー表を作りましょう。キャッシュフロー表で長期的なお金の収支を把握しておきます。

40歳独身のシンプルなキャッシュフロー表です。収入は年2%、生活費は年1%で増加する形で作成しています。

ライフイベントは、4年後の旅行と50歳になったときに家を買うパターンにしてみました。車は所有しません。

収入は手取り年収を入力します。都内で暮らす40~44歳男性の平均年収が500万円ほどなので、手取り年収380万円にしました。

NISAつみたて投資枠で月2万円ずつ積みてて、年率5%で運用できた場合を仮定して、資産枠にNISAとして入力しています。老後資金としてNISAで積み立てる場合は、基本的に20~30年は売りません。売る場合でも相場を見ながら少しずつ売るので貯蓄とは分けています。

NISAを60歳で売却せずにあと10年積み立てれば、70歳の時点で1,664万円になります。60歳以降は、お金が必要になったときに相場の状態を見ながら売るタイミングを探るのがよいと思います。

支出は、基本生活費が月15万円、家賃が月10万円です。月2万円ほど貯金できる状態です。

毎月の収支がわからない人は、家計収支表を作成することから始めてください。

50代で家を買う

サンプルでは、50歳で安い新築を買うか、中古住宅を購入してリノベーションする形を想定しています。

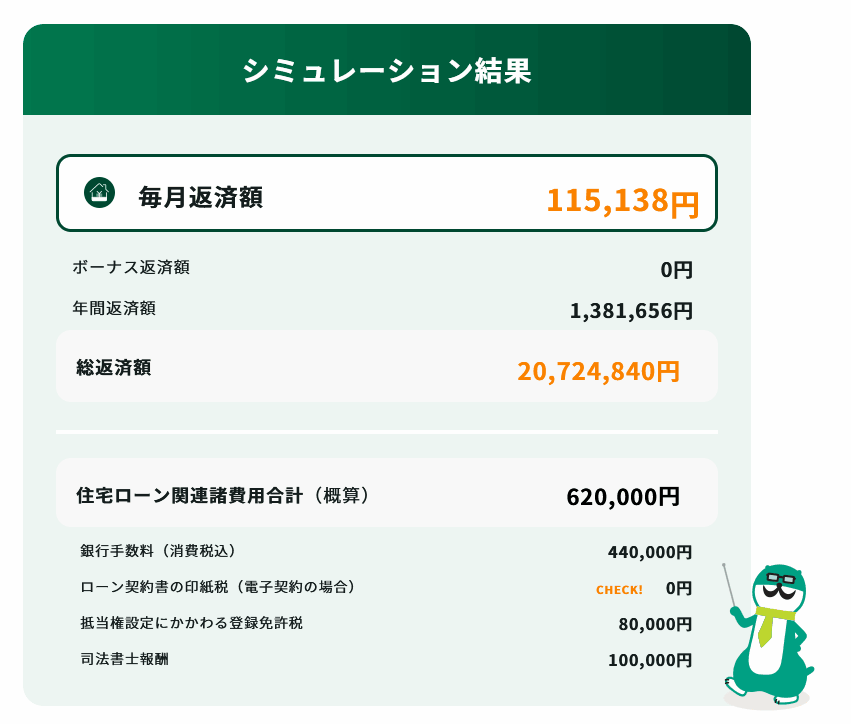

頭金として500万円入れました。残りの2,000万円を15年ローンで、月11.5万円ずつ返済していきます。

50代で家を買うときに35年ローンは組めません。ローン期間は15年以下、ローン金額は2,000万円以下にするのがよいでしょう。

40代のうちに家を買ってしまっても構いません。その間に支払う家賃を考えると、できるだけ早く買うのがよいという考え方もあります。

しかし、たとえば40歳で家を買った場合、残りの人生は40年以上あります。日本の住宅の平均寿命は約30年と言われており、40歳で新築を買っても70歳以降で大規模リフォームが必要になるかもしれません。

逆に家を買うタイミングを遅らせて、60代で買ってもよいと思います。リフォーム済みの中古住宅を買えば、一度も大規模リフォームすることなく終えられるかもしれません。

家を買うか借りるか

おひとり様のマネープランでポイントになるのが、家を買うか借りるかの問題です。

家を買ってもリフォーム費用や固定資産税がかかり、マンションなら管理費や修繕積立金もあります。

修繕積立金が段階増額積立方式だった場合、当初の修繕費が低くても徐々に上がっていくため、毎月の負担額も大きくなります。

買ったところでランニングコストはかかるので、一生賃貸に住み続けようと考える人もいますが、高齢になると賃貸が借りられなくなる問題も出てきます。

- 40代で家を買う(住宅ローン)

- 50代で家を買う(住宅ローン)

- 60代で家を買う(退職金)

- 賃貸に住み続ける

一人暮らしの住居の選択肢は、いくつかのパターンが考えられますが、65歳や70歳以上で賃貸に住み続けるのは難しいです。借りられたとしても質の悪いアパートやマンションになるでしょう。

私がおすすめのライフプランは、50代まで賃貸に住み、50代の中盤以降に中古住宅を購入する方法です。中古住宅をリノベーションして30年住みます。

50代になれば生活の拠点が大きく変わることもないでしょうし、老後の生活も見えてきます。その段階で家を買えば失敗する可能性も低くなります。

マンションを購入したときの維持費

| コスト | 金額 |

|---|---|

| 住宅ローン | 購入したマンションによる |

| 管理費 | 月1~3万円 |

| 修繕積立金 | 月5,000円~1万円 |

| 駐車場代 | 月5,000円~2万円 |

| 固定資産税・都市計画税 | 年10~20万円 |

| 火災保険など | 年2~3万円 |

| リフォーム費用 | キッチン:50~100万円 風呂:50~200万円 トイレ:20~50万円 |

マンションは一戸建てよりも気楽に住めるイメージがありますが、実際にはそのマンションに住んでいる住民次第です。

お隣さんがよい人でも、外国人が多い、高齢者が多い、低所得者が多いマンションは、トラブルが起こる可能性も高くなります。

特に修繕積立金を支払えない世帯が多いマンションは、大規模な修繕ができずに徐々に入居者が減っていき廃墟と化していきます。

戸建てを購入したときの維持費

| コスト | 金額 |

|---|---|

| 住宅ローン | 購入した家による |

| 固定資産税・都市計画税 | 年10~20万円 |

| 火災保険など | 年2~3万円 |

| リフォーム費用 | キッチン:50~100万円 風呂:50~200万円 トイレ:20~50万円 外壁・屋根:50~200万円 エクステリア:50~100万円 |

お金がないと都心に戸建てを買うのは難しいですが、50代以降に都心に住むメリットもあまりないので、郊外や地方都市に戸建てを買うのがよいかもしれません。

おひとり様に豪華な広い家は必要ありません。一人暮らしなら70平米もあれば十分なので、管理が楽な平屋でもよいと思います。

田舎なら安い値段で戸建てが買えますが、田舎は歳を重ねるほどに住みにくくなるのでおすすめしません。特に近くに駅がないようなところはやめた方がよいです。

近くにスーパーやコンビニがあり、主要駅まで徒歩20分圏内で行けるところにしておきましょう。高齢になると20分歩くのは大変ですが、遠出する機会も減りますし、歩けなくなったらタクシーを利用します。

賃貸に住み続けるときの維持費

| コスト | 金額 |

|---|---|

| 家賃 | 借りた家による |

| 火災保険など | 年2~3万円 |

| 更新費用 | 家賃1ヶ月分 |

| 退去時の原状回復 | 家賃1ヶ月分くらい |

賃貸は家賃以外のコストを下げられますが、問題は65歳を過ぎたあとです。年金収入のみの人は、マンションやアパートの新規契約や更新が難しくなります。

お子さんがいなければ子どもとの同居は考えられませんし、65歳では老人ホームに入るには早すぎます。

高齢者は一人でも夫婦でも賃貸に住み続けるのは難しいです。どこかの時点で家を買うのが現実的です。

家が借りられなくなった時点で、安いワンルームマンションを購入するのも一つの手です。ワンルームの中古なら、1,500万円ほどで買える物件もあるので、退職金で現金一括購入してもよいと思います。

40代の資産運用はNISAで積み立てる

40歳なら年金が受け取れる65歳まで25年間あります。40代の資産運用は長期スパンで考えられるので、NISAのつみたて投資枠と成長投資枠を併用するのがよいでしょう。

40代後半でも20年後が60代後半なので20年間は積み立てられます。20年あればNISAで十分な利益が上げられます。

個別株や投資信託で資産運用してもよいのですが、一般的な人がインデックスを上回る成績を上げるのは難しいです。

ネット上には100万円を1億円にしたような人がたくさんいますが、それは単なる生存者バイアスです。成功した人が目立つだけで、その裏には失敗してお金をなくした人がごまんといます。

金融庁が発表した「資産運用業高度化プログレスレポート」によると、10年間の運用成績がインデックスを上回ったアクティブファンドの割合は、日本で33%、アメリカで13%ほどのようです。プロでもインデックスに勝つのが難しい時代です。

素人は何も考えずに投資できるインデックスファンドに投資しましょう。資金に余裕のある人は、NISAの成長投資枠で個別株やアクティブファンドに投資してもよいと思います。

NISAやiDeCoなどの積立投資において、毎月いくら積み立てると最終積立金額がいくらになるか計算できます。

株式投資や投資信託、国債などにおいて、元本、利回り、運用期間をもとに将来の運用結果が計算できます。

NISAつみたて投資枠

| 商品例 | 利回り | 信託報酬 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 22.26% | 0.0935% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 17.79% | 0.0572% |

| eMAXIS Slim 国内株式(TOPIX) | 11.99% | 0.143% |

| eMAXIS Slim 国内株式(日経平均) | 8.75% | 0.143% |

NISAのつみたて投資枠で買う商品は、S&P500と全世界株式(オルカン)のどちらかがおすすめです。両方買っても構いません。

私もNISAつみたて投資枠をやっていますが、買っているのはS&P500とオルカンです。つみたて投資枠で買うのはこの2つでよいでしょう。

参考として日本株のファンドも載せましたが、アメリカや世界と比べて利回りが良くありません。全世界株式には日本も入っているので、日本のみを買う必要はないのかもしれません。ただ、今後の成長率で考えるとアメリカよりも日本の方がよい気もします。

NISA成長投資枠

| 商品例 | 利回り | 信託報酬 |

|---|---|---|

| HSBCインド・インフラ株式オープン | 41.38% | 1.76% |

| シェール関連株オープン | 37.11% | 1.705% |

| 野村世界業種別投資シリーズ(世界半導体株投資) | 35.04% | 1.65% |

| 日経平均高配当利回り株ファンド | 34.52% | 0.693% |

成長投資枠では多くのアクティブファンドにも投資できます。私は日経平均高配当利回り株ファンドを買っています。

成長投資枠は個別株も買えますが、選ぶ銘柄によって利回りが大きく変わるので、誰かの意見を参考にするのではなく、自分で銘柄分析して買うのがよいでしょう。

個別株を買う場合でもグロース株ではなく、高配当株を買うのが主流です。ただし、2024年2月のあおぞら銀行のように、高配当株でも業績不振による減配で、大幅に下落することがあります。

成長投資枠で買った銘柄は短期で売っても構いません。余裕のある人の攻めの投資なので、リスクが高い銘柄を買ってもよいでしょう。

一般NISAでは、日本株4.3ブル、NASDAQ100 3倍ブル、日経平均ダブルインバースなどが人気でしたが、NISAは老後資金を積み立てるのが目的なので、新NISAではレバレッジ型商品は購入できなくなりました。

老後資金はiDeCoで積み立てる

老後資金が必要になるまでに20年以上ある人は、iDeCoで老後資金を積み立てもよいでしょう。

iDeCoは60歳まで資金が引き出せず、途中解約もできないので強制的にお金を貯めることができます。NISAほど流動性は高くありませんが、掛け金が所得控除される税制メリットがあります。

NISAとiDeCoを併用することもできます。確実に貯めておきたい老後資金はiDeCoで積み立てて、資産運用はNISAで積み立てる方法でもよいでしょう。

iDeCoの特徴

- 掛け金が全額所得控除される

- 運用益が非課税

- 受取時に税金がかかるが税制優遇がある

- 原則60歳まで引き出せない

- 元本割れする可能性がある

iDeCoの掛け金の上限額は、職業によって変わります。会社員や公務員は低く個人事業主(自営業)は高いです。

個人事業主には小規模企業共済もありますが、iDeCoと併用することもできます。すでに小規模企業共済に加入していてNISAもやった上で、資金が余っている人はiDeCoに加入してもよいと思います。

小規模企業共済には事業リスクに備える仕組みがあるので、小規模企業共済かiDeCoで迷った人は小規模企業共済にした方がよいと思います。貸付制度もあるので、急にお金が必要になったときでも安心です。

iDeCoにおすすめの投資信託

| 商品例 | 利回り | 信託報酬 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 22.26% | 0.0935% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 17.79% | 0.0572% |

| eMAXIS Slim 国内株式(TOPIX) | 11.99% | 0.143% |

| eMAXIS Slim 国内株式(日経平均) | 8.75% | 0.143% |

iDeCoで選ぶ商品は、定期預金や保険などの元本確保型商品と、価格変動型商品の投資信託があります。

普通の定期預金は、いつでも引き出せる反面、利息に税金がかかり、所得控除もありません。iDeCoで定期預金を選んだ場合、60歳まで引き出せないリスクはありますが、利息が非課税で、掛け金に対して所得控除が受けられます。

iDeCoで定期預金を選んだ場合、定期預金の金利よりも手数料の方が高いため手数料負けします。働いている人は所得控除でプラスになりますが、専業主婦はマイナスになるので注意しましょう。

積立金額と期待リターンのシミュレーション

40代で積立投資を始める場合、何年後にどれだけの貯蓄を準備したいのかによって、毎月の積立額が変わります。

30代から既に積み立てている人は今まで通り積み立てていってください。2024年から新NISAが始まったので、NISAで投資しつつ、旧NISAは最長の非課税保有期間まで保有してください。

40代おひとり様は、比較的お金に余裕がある人も多いと思います。月1万円、3万円、5万円で積み立てたときのシミュレーションをしてみます。

月1万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 1,200,000円 | 2,400,000円 | 3,600,000円 |

| 年率3% | 1,397,414円 | 3,283,020円 | 5,827,369円 |

| 年率4% | 1,472,498円 | 3,667,746円 | 6,940,494円 |

| 年率5% | 1,552,823円 | 4,110,337円 | 8,322,586円 |

| 年率6% | 1,638,793円 | 4,620,409円 | 10,045,150円 |

| 年率7% | 1,730,848円 | 5,209,267円 | 12,199,710円 |

| 年率8% | 1,829,460円 | 5,890,204円 | 14,903,594円 |

月1万円でも年率8%の20年なら大きなリターンが期待できます。ただし、20年の平均利回りが年8%になることはめったにありません。

40歳からなら30年間積み立ててもよいと思います。年金暮らしになった後でも、月1万円の積み立てなら負担は大きくありません。

月3万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 3,600,000円 | 7,200,000円 | 10,800,000円 |

| 年率3% | 4,192,243円 | 9,849,060円 | 17,482,107円 |

| 年率4% | 4,417,494円 | 11,003,239円 | 20,821,482円 |

| 年率5% | 4,658,468円 | 12,331,010円 | 24,967,759円 |

| 年率6% | 4,916,380円 | 13,861,227円 | 30,135,451円 |

| 年率7% | 5,192,544円 | 15,627,800円 | 36,599,130円 |

| 年率8% | 5,488,381円 | 17,670,612円 | 44,710,783円 |

月3万円積み立てられると、年率5%でも20年間で500万円の利益が出ます。年率5%は十分に狙える利回りです。

年率5%で30年間積み立てると元本の2倍以上の積立額になります。30年という期間は果てしなく長いですが、積み立てで2,000万円作れれば老後資金としては十分すぎます。

月3万円使えるなら、S&P500に2万円、オルカンに1万円といったような分散投資もできます。S&P500やオルカンを買うこと自体が分散投資ですが、さらにリスクを小さくできます。

月5万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 6,000,000円 | 12,000,000円 | 18,000,000円 |

| 年率3% | 6,987,071円 | 16,415,100円 | 29,136,844円 |

| 年率4% | 7,362,490円 | 18,338,731円 | 34,702,470円 |

| 年率5% | 7,764,114円 | 20,551,683円 | 41,612,932円 |

| 年率6% | 8,193,967円 | 23,102,045円 | 50,225,752円 |

| 年率7% | 8,654,240円 | 26,046,333円 | 60,998,550円 |

| 年率8% | 9,147,302円 | 29,451,021円 | 74,517,972円 |

月5万円積み立てられると年率3%でも大きなリターンが期待できます。月5万円なら20年の積み立てでも十分です。

インデックスファンドは、5年以内の短期的なスパンで見ると、年率10%を超えるようなときもありますが、20年や30年の長期スパンで見ると、S&P500やオルカンでも年率3~8%になると思います。

大事なことは市場環境が良くても悪くても売らないことです。特に下がったときに売ってはいけません。下がっているときは成長投資枠で買い増ししてもよいぐらいです。

これからの30年間で、リーマンショックやコロナショックと同様の大暴落を経験することもあると思います。そんなときでも買い続けることで、将来受け取る利益が大きくなります。