三井住友銀行フリーローンの審査は厳しい?審査期間はどれくらい?

フリーローンは上限金利が低い上に使い道が自由なので審査は厳しいです。担保はなくても大丈夫です。

審査期間は最短翌営業日なのでカードローンと審査の早さは変わりません。急いでいる人にもおすすめです。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

上限金利が低いのはフリーローンの方ですが、1度の申込で1回しか借りられないのはデメリットです。カードローンは限度額の範囲内で何度でも借りられます。

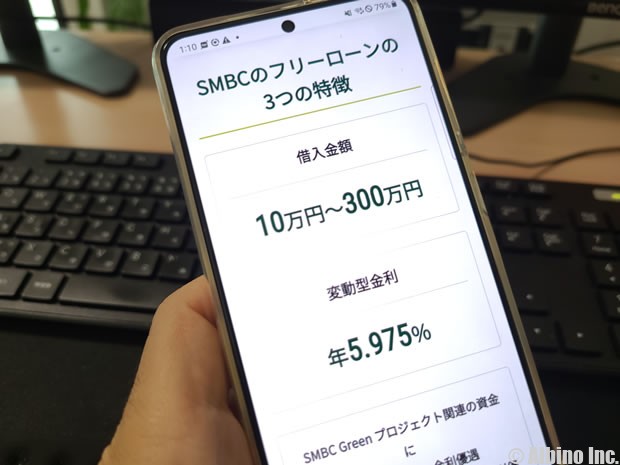

三井住友銀行のフリーローンの適用金利は、無担保型で年5.975%、有担保型で年2.775%です。

カードローンの適用金利は年1.5~14.5%なので、フリーローンはカードローンよりも上限金利が低いです。

三井住友銀行フリーローンの審査の流れ

三井住友銀行フリーローン(無担保型)の審査の流れは以下のようになります。

Web・ローン契約機・電話から申し込み

Webは24時間受付

本人確認書類、収入証明書、資金使途確認書類を提出する

三井住友銀行とSMBCコンシューマーファイナンスが審査する

メールや電話で審査結果をお知らせ

仮審査は9:00~21:00の間に連絡

本審査は翌営業日以降に連絡

三井住友銀行のローン契約機で契約

本人確認書類と三井住友銀行のキャッシュカードを持っていく

指定した返済用預金口座に入金

三井住友銀行のフリーローン(無担保型)は、翌営業日以降の融資です。有担保型よりも必要書類が少なく、審査時間が早いのが特徴です。

カードローンよりも審査基準が厳しく、1度の申込で1回しか借入できませんが、お得な金利で借りられるのが大きなメリットです。

フリーローンの審査は厳しい?

フリーローンの審査基準は公表されていませんが、カードローンの審査よりも厳しいと言われています。

銀行のフリーローンは使用目的が自由なので色々な人が融資対象者になります。

銀行カードローンは翌営業日以降の融資で、限度額も最大800万円や1,000万円と大きいです。

今は新規契約で限度額を100万円以上にするのは難しいですが、それでも手軽に借りられるのがカードローンです。

フリーローンは使い道がはっきりしている人が、銀行からまとまった額の借入を希望する時に利用するものです。無担保型で500万円まで借りられるフリーローンもあります。

フリーローンは上限金利が低く1回の融資額も大きくなるので、銀行の審査も厳しくなります。審査に時間がかかるのもそのためです。

有担保型のフリーローン

三井住友銀行のフリーローンは、無担保型と有担保型があり、有担保型の方が金利は低くなります。

三井住友銀行の有担保フリーローンでは、原則として三井住友銀行指定の団体信用生命保険に加入する必要があります。

団体信用生命保険とは、契約者が亡くなった時に保険で借入金を返済するものです。住宅ローンなどの高額ローンに付いている保険です。契約者が亡くなっても相続人に借金が残ることはありません。

団体信用生命保険の審査に通らないと有担保型フリーローンは利用できないことになります。借入可能額も最大1億円までと大きいですが、借入額が大きいほど審査は厳しくなります。

三井住友銀行のフリーローンの特徴

三井住友銀行のフリーローンは無担保型と有担保型の2つが用意されています。

| 無担保 | 有担保 | |

|---|---|---|

| 金利タイプ | 変動金利 | 変動金利 |

| 借入利率 | 年5.975% | 年2.775% 年2.975% |

| 借入金額 | 10万円~300万円以内 | 50万円~1億円以内 |

| 借入期間 | 1年~10年以内 | 1年~30年以内 |

| 申込方法 | ネット、ローン契約機、電話 | 店頭 |

| 契約方法 | ローン契約機、店頭 | 店頭 |

| 担保 | なし | あり |

| 保証会社 | SMBCコンシューマーファイナンス | SMBC信用保証 |

有担保型は保証人が原則不要ですが、担保として本人所有の不動産に三井住友銀行指定の保証会社を抵当権者とする抵当権を設定する必要があります。

適用される金利は変動金利で、申込みする時によって変わる可能性がありますが、カードローンと比べるとかなり有利な金利で借りることができます。

どちらのタイプも保証会社の保証を受けることになるので、保証会社の審査をパスしなければなりません。有担保型はさらに団体信用生命保険への加入も求められます。

他社のフリーローンと金利を比較

| 金融機関 | 金利 | 最大融資額 |

|---|---|---|

| 三井住友銀行 | 年5.975%~ | 300万円 |

| みずほ銀行 | 年5.875%~ | 300万円 |

| りそな銀行 | 年6.0~14.0% | 500万円 |

| イオン銀行 | 年3.8~13.5% | 700万円 |

| 住信SBIネット銀行 | 年3.775~12.0% | 1,000万円 |

| 横浜銀行 | 年1.9~14.6% | 1,000万円 |

| 千葉銀行 | 年1.7~14.8% | 800万円 |

| 静岡銀行 | 年4.5~14.5% | 500万円 |

| きらぼし銀行 | 年1.7~13.8% | 1,000万円 |

| 東京スター銀行 | 年1.5~14.6% | 1,000万円 |

フリーローンの金利は、カードローンと同じように審査によって決まります。融資額が大きくなるほど金利が低くなります。

三井住友銀行とみずほ銀行のフリーローンは上限金利が設定されていませんが、他行よりも高金利になるわけではありません。

どこの銀行でもカードローンよりは低金利になる可能性が高いです。融資額もカードローンより大きくなる事が多いですが、1回の申込で借りられるのは1度きりです。

無担保型の必要書類

- 運転免許証

- パスポート(※)

- 個人番号カード

- 住民基本台帳カード(顔写真付き)

※いずれも有効期限内のもの

※2020年2月4日以降に申請されたパスポートには所持人記入欄が存在しないため、現住所が記載されているご本人さま確認書類等を併せてご提出ください。

- 源泉徴収票(直近1期分)または市区町村が発行する所得証明書(住民税課税決定通知書等、直近1期分)

- 確定申告書、同付表(直近1期分)または納税証明書(その1およびその2、直近1期分)

- 金額等がわかる請求書、契約書、注文書等

- 見積書、パンフレット、カタログ等は、契約手続までに金額等が確定した書類を別途用意

- 納付済の振込受取書、領収書等

有担保型の必要書類

- 運転免許証(有効期限内のもの)

- パスポート(有効期限内のもの)

上記書類がない場合

- 印鑑証明書(発行後3ヶ月以内のもの)

- 市区町村が発行する所得証明書(住民税課税決定通知書など、直近1期分)および源泉徴収票(直近1期分)

- 納税証明書(その1・その2)(直近3期分)および確定申告書・同付表(直近3期分)

- 不動産登記簿謄本(発行3ヶ月以内のもの) 等

- 見積書

- 請求書

- 売買契約書

- チラシ(価格が記載されているもの) 等

- お振込先が確認できる書類

- 住民票謄本(発行後3ヶ月以内で、ご家族全員分の記載があるもの)

- 健康保険証(ご本人のもの)

- 印鑑証明書(発行後3ヶ月以内のもの)3通

三井住友銀行フリーローンの使いみち

お金に困り金融機関から借入する時に、手軽に申込みできるカードローンが人気ですが、使い道が自由なフリーローンを利用することもできます。

住宅ローン、リフォームローン、教育ローンなどのように、お金の使い道が限定されているローンもありますが、フリーローンなら事業性資金や投機性資金などを除き自由に使うことができます。

フリーローンはカードローンよりも上限金利が低いですが、1度の申込みで1回の融資になります。カードローンのように限度額内で何度も借り入れできるものではありません。

- 家具・家電・インテリアの購入資金

- 旅行資金

- パソコンや周辺機器の購入資金

- ブライダル(結婚式)にともなう資金

- 引越・住み替えにともなう資金

- 資格の取得資金

- 子どもの習い事にともなう資金

フリーローンは、数十万円以上のある程度まとまった資金が必要な人向けのローンです。

三井住友銀行フリーローンの有担保型は、融資金額が50万円~1億円と大きく、数百万円以上借りている人も珍しくありません。

フリーローンで使えない資金

- 事業性資金

- 投機性資金

- 個人間取引

- 分割払い

- 家賃や生活資金

- 借り換えローンの資金

三井住友銀行のフリーローンは、使いみちが自由ですが、事業性資金や投機性資金には使えません。

家賃や生活費などの都度必要になる資金はカードローンがあるので、フリーローンの対象ではありません。

フリーローンの申込の際に、資金使途確認書類(請求書、契約書、注文書等)の提出が必要です。

フリーローンとカードローンの違い

上限金利はフリーローンの方が低くなりますが、使い勝手で考えるとカードローンの方がよいと思います。

100万円以内の借り入れで、何度も借りる可能性がある人は断然カードローンがおすすめです。

三井住友銀行のフリーローン(無担保型)とカードローンを比較してみます。

| フリーローン | カードローン | |

|---|---|---|

| 年齢制限 | 満20才以上満69才以下 | 満20才以上満69才以下 |

| 金利 | 変動金利 | 固定金利 |

| 借入利率 | 年5.975% | 年1.5~14.5% |

| 借入金額 | 10万円~300万円以内 | 10万円~800万円 |

| 借入回数 | 1回 | 限度額内で何度でも |

| 借入期間 | 1年~10年以内 | 5年毎の自動更新 |

| 申込方法 | ネット、ローン契約機、電話 | ネット、ローン契約機、電話 |

| 契約方法 | ローン契約機、店頭 | ネット、ローン契約機、電話 |

| 担保 | なし | なし |

| 保証人 | なし | なし |

| カード | 発行なし | 発行あり |

| 資金使途 | 事業性資金、投機性資金、借り換え資金、個人間の売買契約など以外 | 事業性資金以外 |

| 保証会社 | SMBCコンシューマーファイナンス | SMBCコンシューマーファイナンス |

フリーローンは大きな金額を長期間借りたいような人に向いています。上限金利が低いぶん審査が厳しくなり、借り入れまでに時間がかかる可能性があります。

銀行カードローンは、以前は融資までの時間が短かったですが、今は時間がかかるようになっています。消費者金融のように即日融資を受けることはできません。

カードローンの方が最高限度額は大きくなっていますが、契約時にいきなり800万円借りることはできません。

契約時の初回限度額は100万円以下になることが多く、利用実績を作ると限度額を増額することができます。

急ぎの人はカードローンがおすすめ

急ぎでお金を借りたいという人は、フリーローンではなくカードローンになります。

即日融資はできませんが、審査に通ればローン契約機でカードを発行しATMで借りられます。

フリーローンもインターネットやローン契約機で申し込むことができますが、審査に数日かかるのが一般的で、融資を受けるまでに1~2週間ほどかかることが多いです。

カードローンでも審査に時間がかかりますが、三井住友銀行のローン契約機ではローン専用カードの発行ができます。

※仮審査を通過した時点でカードが発行できますが、申込みの翌営業日以降の本審査を通過しないとカードは利用できません。

銀行カードローンでは、「三井住友銀行・三菱UFJ銀行」の2つの銀行にローン契約機があります。

三井住友銀行のローン契約機は大きな支店のATMスペースに設置してあります。スマホやパソコンでカードローンの申込みをして、審査に通ったらローン契約機でカードを発行しましょう。

すでに三井住友銀行の口座を持っている人は、ダイレクトバンキング(SMBCダイレクト)から申し込むこともできます。キャッシュカード兼用型のカードローンも用意されています。