50代夫婦のマネープラン!生命保険の見直しとNISA積立投資で老後資金を貯める

50代のマネープランニングは、結婚しているのか独身なのか、子どもが独立しているか否かによって全く違ったものになります。

既に子どもが独立していて夫婦二人の生活なら、毎月の貯蓄や投資に回せるお金も多いはずです。これから大学入学を控えるお子さんがいる家庭は、一番お金がかかるときです。

他人のマネープランを見て計画を立てても意味がありません。同じ家族構成でもライフイベントや収入によって全く違うプランになります。

未来は誰にもわかりませんが、少しでも理想の未来に近づけるために、これからの自分のマネープランを考えていきましょう。

キャッシュフロー表を作成する

マネープランニングの土台になるキャッシュフロー表を作ります。30代、40代で作った方もプランを見直しましょう。

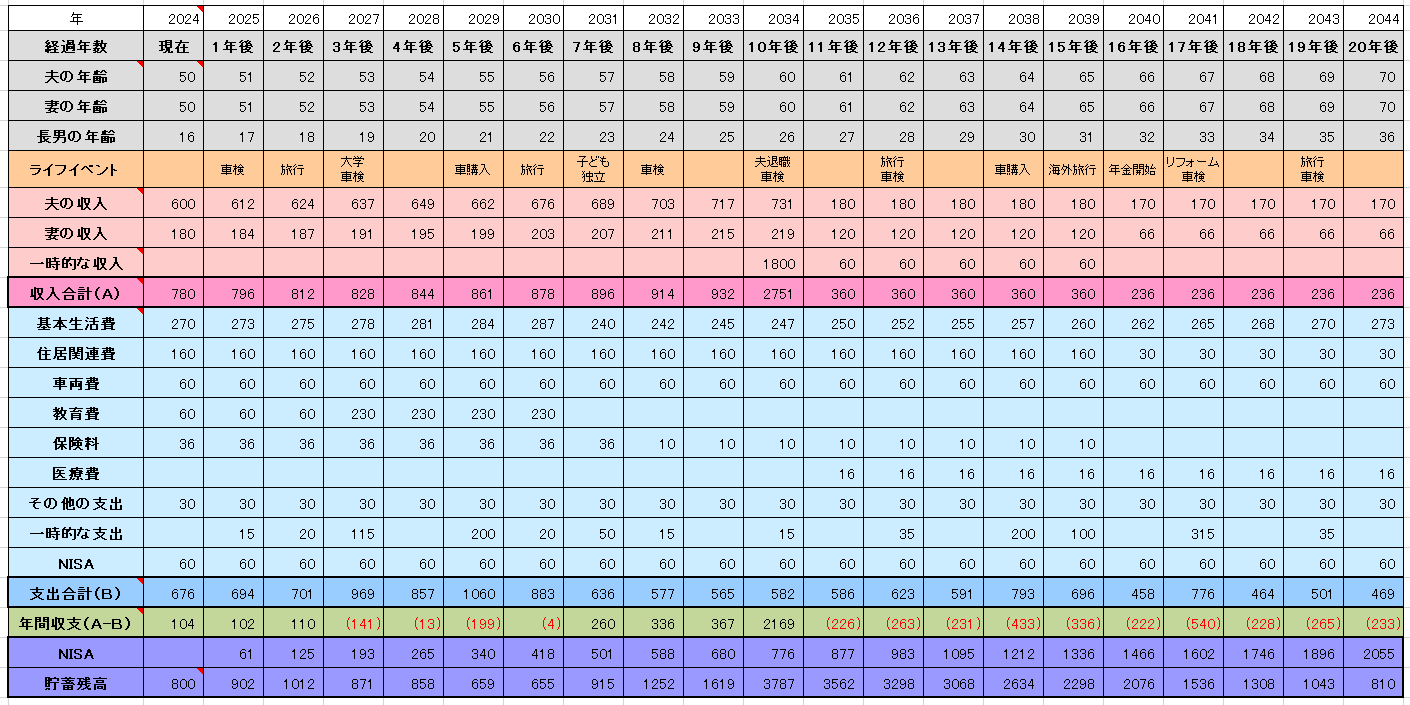

サンプルとして、高校生の息子がいる50歳夫婦のキャッシュフロー表を作ってみました。

収入は東京都の平均的な収入で設定しています。夫は60歳で定年を迎えて、65歳まではアルバイトをします。妻も60歳でフルタイムの仕事を辞めて、65歳まではパートで働きます。

60歳~65歳の間は、減少する収入を補うために加入しておいた個人年金保険を受け取ります。

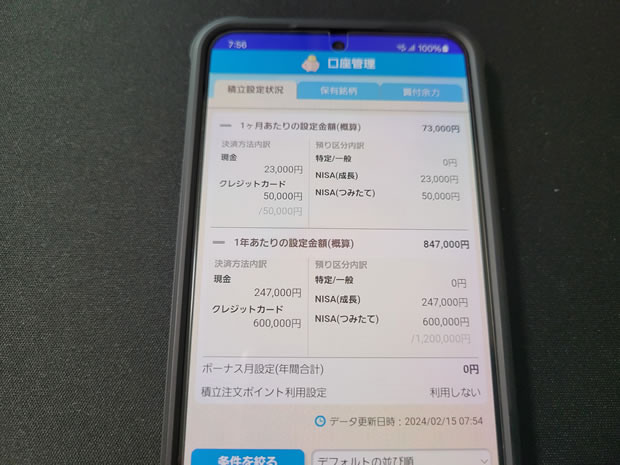

50歳から月5万円でNISAの積立投資(年率5%換算)を始めています。「NISAの平均積み立て額」は50代で5~6万円です。資金に余裕がある人は月10万円以上積み立ててもよいでしょう。

実際には毎年5%で積み上がるわけではないので、資産欄にあるNISAの金額はイメージです。20年間の平均利回りを5%としています。

住宅ローンは65歳で完済し、車は定期的に新車を購入して70歳まで乗る予定です。

子どもが独立するタイミングで生命保険を解約して、都道府県民共済に加入しています。保険料には自動車保険の任意保険も含まれています。61歳以降は病気による入院も増えるので、医療費として年8万円ずつ計上しています。

定年退職する60歳時点の貯蓄は、退職金を含めて3,787万円あるので、余裕のある夫婦だと思います。

60歳~70歳の間は毎年100万円以上の赤字となっており、貯金を切り崩して生活していますが、70歳時点でNISAを含めて資産が2,800万円あるので理想的なプランだと思います。

50歳からのマネープランニングで重要になるのは、生命保険の見直しや老後資金の積み立てです。

生命保険の見直し

生命保険はライフステージに合わせて見直しが必要です。家を購入したときや子どもが独立したタイミングで、保険金額の減額や解約を検討しましょう。

| ライフステージ | 夫 | 妻 |

|---|---|---|

| 子ども誕生 | 生命保険加入 | 生命保険加入 |

| 家を購入 | 保険金の減額 | 継続 |

| 子ども独立 | 都道府県民共済 総合保障1型 | 都道府県民共済 総合保障1型 |

| 65歳以降 | 不要 | 不要 |

子どもが独立した時点で死亡保障と入院保障がセットになった都道府県民共済に切り替えています。

65歳以降も共済を続けてもよいですが、個人的には高齢者は保険に加入しなくてよいと思っています。

そもそも日本において医療保険(がん保険含む)は必要ありません。

医療保険に入るぐらいなら、そのお金をNISAに回して積み立てたほうがよいでしょう。

がんになったときの精神的な支えとして一時金が欲しい人は、がん保険に入ってもよいですが、治療費や入院費のために入るのはおすすめしません。

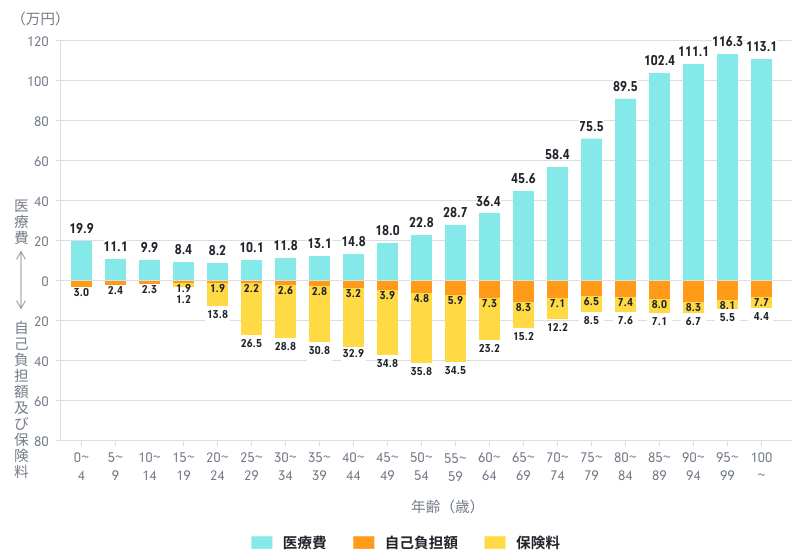

65歳以降は病気で入院する可能性も高くなりますが、70歳以降は自己負担額が下がるので、平均的な医療費は65歳以降変わりません。

医療保険を勧誘する人は、65歳以降にかかる医療費が増えるから、保険料の安い若いうちから医療保険に入っておいたほうがよいと言いますよね。確かに医療費は30歳以降に徐々に増えていきますが、自己負担額を見ると60歳で頭打ちになります。

実際には受け取る保険金が、それまでに支払った保険料を上回る人はほとんどいません。60歳を超えると掛け捨てでも保険料が高くなるので、手厚い保障は必要ありません。

掛け捨て型の死亡保険

生命保険は掛け捨て型と貯蓄型があります。利率が高かった時代は保険で貯蓄する人も多かったですが、貯蓄はNISAやiDeCoで考える時代になっています。

世代にかかわらず、生命保険は保険料の安い掛け捨て型で大丈夫です。子どもが独立したタイミングや60歳で更新はストップします。

50歳男性が保険期間10年の死亡保険に加入するときの保険料は以下のようになります。

| 保険金額 | 月額保険料 |

|---|---|

| 500万円 | 2,000円 |

| 1,000万円 | 4,000円 |

| 2,000万円 | 8,000円 |

50歳で子どもが独立していて持ち家なら、500万円の死亡保障があれば十分です。ある程度の貯蓄があるなら生命保険は解約してもよいと思います。

持ち家ではなく子どもが小さい家庭では、2,000万円ほどの死亡保障は必要です。

上記のキャッシュフロー表では、子どもの独立後は、都道府県民共済に加入しています。全く何の保険にも入っていない状態に不安を感じる女性も多いので、掛け金の安い共済に入る場合を想定しました。

都道府県民共済

| 都民共済の保障内容 | ||

|---|---|---|

| 入院 | 事故 | 1日当たり 2,500円 |

| 病気 | 1日当たり 2,250円 | |

| 通院 | 事故 | 通院当初から1日当たり 750円 |

| 後遺障害 | 交通事故 | 1級 330万円 〜13級 13.2万円 |

| 不慮の事故 | 1級 200万円 〜13級 8万円 | |

| 死亡・重度障害 | 交通事故 | 500万円 |

| 不慮の事故 | 400万円 | |

| 病気 | 200万円 | |

都道府県民共済は、毎年3割ほどは戻ってくるので、月700円ほどでこれらの保障が受けられます。

30歳なら月700円で500万円の死亡保険に入ったほうがよい気もしますが、50歳の月700円では、300万円の死亡保険にも入れません。

都道府県民共済は、50歳以降に加入するにはちょうどよい保険だと思います。総合保障1型は、満65歳になったあとに迎える3月31日まで加入できます。

都道府県民共済(65歳以降)

| 都民共済の保障内容 | ||

|---|---|---|

| 入院 | 事故 | 1日当たり 2,500円 |

| 病気 | 1日当たり 2,250円 | |

| 後遺障害 | 交通事故 | 1級100万円〜13級4万円 |

| 不慮の事故 | 1級100万円〜13級4万円 | |

| 死亡・重度障害 | 交通事故 | 200万円 |

| 不慮の事故 | 200万円 | |

| 病気 | 100万円 | |

65歳以降は何の保険も必要ないと思いますが、心配な人は都道府県民共済の熟年型があります。

保険料が2倍になり、保障も薄くなるので加入はおすすめはしません。どうしても保険に入りたい人向けの商品です。

夫婦で月2,000円×2×12ヶ月なので、年間48,000円の保険料です。1回の平均入院費用は20~30万円なので、5年に1回は入院しないと元が取れません。

死亡保障も付いていますが、病気で亡くなったときの保険金は100万円です。100万円のために毎月保険料を支払うのがよいとは思えません。

NISAで老後資金を貯める

50歳を過ぎると老後の生活にリアリティが出てくるので、このタイミングで老後資金を貯め始めたり、資産運用を始める人も多いです。

本当は30代や40代から始めておくのが理想ですが、子どもが独立するまでは貯蓄する余裕もなく、積み立てに回すお金がない家庭も多いと思います。

50歳なら70歳までに20年あるので、NISAの積立投資で老後資金を貯めるのも悪くありません。ただし、月1万円や2万円では大きなリターンは期待できないので、月3万円以上は積み立てたいところです。

50歳以降に投資を始める場合は、大きなリスクを取らない方がよいでしょう。この歳から投資の勉強をしてインデックスを上回る成績を残すのはほぼ不可能です。

NISAつみたて投資枠で、利回りの高いインデックスファンドに投資するのがよいでしょう。

NISAの積立投資におすすめの商品

| 商品例 | 利回り | 信託報酬 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 22.26% | 0.0935% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 17.79% | 0.0572% |

50歳以降にNISAで投資する場合、成長投資枠でリスクのある銘柄を購入するのはだめです。

余剰資金のある人がつみたて投資枠とは別に成長投資枠を使うのは構いませんが、老後資金を確実に貯めたいのならつみたて投資枠だけで十分です。

つみたて投資枠で購入する商品は、S&P500または全世界株式がおすすめです。どちらでも構いませんし、両方とも買うのもありです。私はS&P500に3万円、オルカンに2万円積み立てています。

月3万円積み立て

| 10年後 | 15年後 | 20年後 | |

|---|---|---|---|

| 元本 | 3,600,000円 | 5,400,000円 | 7,200,000円 |

| 年率3% | 4,192,243円 | 6,809,181円 | 9,849,060円 |

| 年率4% | 4,417,494円 | 7,382,715円 | 11,003,239円 |

| 年率5% | 4,658,468円 | 8,018,668円 | 12,331,010円 |

| 年率6% | 4,916,380円 | 8,724,561円 | 13,861,227円 |

| 年率7% | 5,192,544円 | 9,508,869円 | 15,627,800円 |

| 年率8% | 5,488,381円 | 10,381,147円 | 17,670,612円 |

S&P500の平均的な利回りである年率5%で見た場合、月3万円の積み立てでも10年間で100万円ほどの利益が出ます。

50歳から70歳までの20年間積み立てる場合は、最終積立額が1,200万円で、500万円の利益になります。

積み立てを始めるタイミングによって利回りは変わりますが、S&P500やオルカンで積み立てて、20年以上の長期スパンで元本割れする可能性は低いです。

年率1%でも定期預金よりは利回りがよいですし、利益に税金がかからないのがNISAのよいところです。

月5万円積み立て

| 10年後 | 15年後 | 20年後 | |

|---|---|---|---|

| 元本 | 6,000,000円 | 9,000,000円 | 12,000,000円 |

| 年率3% | 6,987,071円 | 11,348,634円 | 16,415,100円 |

| 年率4% | 7,362,490円 | 12,304,524円 | 18,338,731円 |

| 年率5% | 7,764,114円 | 13,364,447円 | 20,551,683円 |

| 年率6% | 8,193,967円 | 14,540,936円 | 23,102,045円 |

| 年率7% | 8,654,240円 | 15,848,115円 | 26,046,333円 |

| 年率8% | 9,147,302円 | 17,301,911円 | 29,451,021円 |

余裕のある人は月5万円ずつ積み立てていきましょう。月5万円なら10年でも十分な利益が出ます。

ただし、積立期間が短いと市場環境が悪ければ元本割れする可能性もあります。S&P500やオルカンも10年以下の短期スパンではマイナスになることもあります。

10年の予定で積み立て始めて、10年後に元本割れしていた場合には、積立期間を延長してください。新NISAは非課税保有期間が無期限になったので、いつまでも持ち続けることができます。

運用資金の取り崩しシミュレーション

50歳から70歳までの20年間、年率5%で月3万円ずつ積みた立てた場合、70歳の時点で1,200万円の運用資金になります。

運用資金を取り崩しながら運用を続ける場合の想定をしたいときは、三菱UFJアセットマネジメントの「取り崩しシミュレーション」が役に立ちます。

70歳から1,200万円を月7万円ずつ取り崩した場合のシミュレーション結果は以下のとおりです。

取り崩しながらも残ったお金は運用しているので、70歳で全て売却して現金にした場合と比べて、10年間も余分に資金を残すことができています。

60歳や65歳で定年を迎えて70歳まで月5万円積み立てるのは大変なので、65歳までの15年間積み立てる場合もシミュレーションしてみます。

50歳から65歳までの15年間、年率5%で月3万円ずつ積みた立てた場合、65歳の時点で800万円の運用資金になります。

65歳から800万円を月5万円ずつ取り崩した場合のシミュレーション結果は以下のとおりです。

月5万円ずつ取り崩すと86歳で運用資金がなくなりますが、月4万円の取り崩しなら99歳まで資金は残ります。

毎月いくらずつ取り崩す(売却する)のかは、取り崩す時点の運用資金と、何歳まで生きることを想定するかによって決まります。

実際には、毎年5%のリターンが得られるかはわかりませんし、月にいくら取り崩すことになるのかもわかりません。あくまでシミュレーションですので、厳し目に見たいときは運用利回りを4%や3%に下げたり、想定リスクを設定するなどして調整してみてください。

50代でiDeCoを始めるのはあり?

50代でiDeCoに加入する人も多いですが、50代でiDeCoを始めるのはおすすめしません。

iDeCoは若いうちに加入することで大きな税制メリットが受けられます。60歳まで資金が引き出せないので、老後資金を貯めるのに最適な年金制度です。

iDeCoは65歳未満の国民年金被保険者が加入できるので、30代や40代前半であれば20年以上積立期間があります。これだけの期間積み立てられれば、その間に受けられる控除額も大きいですし、投資信託を選んだ場合の運用リスクも小さくなります。

所得の高い自営業の方が、iDeCoで月6.8万円積み立てられれば50代でも節税メリットはありますが、会社員や公務員の方が月1~2万円積み立てても大きな節税効果は期待できません。

50歳~64歳までの15年間をiDeCoで積み立てた場合、15年分の税制優遇額は月1万円の積み立てで36万円、月2万円の積み立てで72万円です。大きいと言えば大きいですが、資金が拘束されることや手数料がかかることを考えるとおすすめとまでは言えません。

iDeCoは、定期預金などの元本確保型商品と、価格変動型商品(投資信託)があります。

元本確保型商品(定期預金)

| 月1万円 | 月2万円 | |

|---|---|---|

| 元本 | 1,200,000円 | 2,400,000円 |

| 金利0.1% | 1,205,970円 | 2,411,939円 |

| 金利0.2% | 1,211,978円 | 2,423,957円 |

| 金利0.3% | 1,218,027円 | 2,436,054円 |

| 金利0.4% | 1,224,115円 | 2,448,230円 |

| 金利0.5% | 1,230,244円 | 2,460,487円 |

手数料は考慮していません。実際には金利よりも手数料の方が多くなるので手数料負けしてしまいます。

所得控除があるので定期預金に預けるよりはマシと言えますが、所得控除のない専業主婦は定期預金に預けるよりも損をします。

価格変動型商品(投資信託)

| 月1万円 | 月2万円 | |

|---|---|---|

| 元本 | 1,200,000円 | 2,400,000円 |

| 年率3% | 1,397,414円 | 2,794,828円 |

| 年率4% | 1,472,498円 | 2,944,996円 |

| 年率5% | 1,552,823円 | 3,105,646円 |

| 年率6% | 1,638,793円 | 3,277,587円 |

| 年率7% | 1,730,848円 | 3,461,696円 |

| 年率8% | 1,829,460円 | 3,658,921円 |

老後資金はいくら必要?

老後資金は2,000万円必要と言われていますが、退職金があれば2,000万円も貯蓄しておく必要ありません。

50歳の貯金ゼロから老後資金を準備する場合、65歳までの10年間で1,000万円貯められば優秀です。

30歳や40歳から老後資金の積立をしてきた方は、65歳までに2,000万円を目標にするのがよいと思います。

老後に貯めておきたい貯金額は、受け取る年金によっても変わります。50歳を過ぎると自分が65歳で受け取る年金の受給額もわかってきます。

| 夫婦の年金 | 理想の貯蓄額 |

|---|---|

| 10万円 | 65歳以降も働き続ける |

| 15万円 | 65歳以降も働き続ける |

| 20万円 | 2,500万円 |

| 22万円 | 2,000万円 |

| 24万円 | 2,000万円 |

| 26万円 | 1,500万円 |

| 28万円 | 1,000万円 |

あくまで理想的な貯蓄額で、貯金、退職金、NISA、iDeCoなどを含めた金額です。

平均的な収入の夫婦で、65歳に受け取れる年金額は月22万円です。22万円だと毎月赤字になると思うので、貯金を切り崩しながらの生活になります。

夫婦で貰える年金が月15万円以下の場合は、おそらく貯蓄もあまりできていないでしょうから、65歳以降も働き続けないと厳しいです。

現役時代に夫婦でしっかり働いて、年金が月28万円貰えれば貯蓄が0でも生活に困ることはないでしょう。年金額が多い人ほど退職金も多いでしょうし、貯蓄もしっかりできていると思います。

インフレした場合に必要な老後資金

インフレが進めばお金の価値は下がります。たとえば現在価値が1,000万円で、年平均1%のインフレ率で20年経過すると、1,220万円になります。

これからの日本はインフレが続く可能性が高いので、必要な老後資金×1.2倍ぐらいを目標にするのがよいかもしれません。

| インフレ率 | 10年後に必要な額 | 20年後に必要な額 |

|---|---|---|

| 0% | 10,000,000円 | 20,000,000円 |

| 1% | 12,201,900円 | 24,403,800円 |

| 2% | 14,859,473円 | 29,718,947円 |

| 3% | 18,061,112円 | 36,122,224円 |

| 4% | 21,911,231円 | 43,822,462円 |

| 5% | 26,532,977円 | 53,065,954円 |

1年単位で見るとインフレ率が3%を超えることもありますが、20年の平均インフレ率で考えると高くても2%以下に収まると思います。

老人ホームの費用

賃貸でも持ち家でも最終的に老人ホームに入ることになるかもしれません。

65歳を過ぎると賃貸を借りるのが難しくなるため、子どもと同居したり、中古の家を買ったり、老人ホームへ入る必要が出てきます。

| ホームの種類 | 入居一時金 | 月額 |

|---|---|---|

| 特別養護老人ホーム | 0円 | 5~15万円 |

| ケアハウス | 数十万円~数百万円 | 10~30万円 |

| グループホーム | 0円~数十万円 | 15~20万円 |

| 住宅型有料老人ホーム | 0円~数百万円 | 15~20万円 |

| サービス付き高齢者向け住宅 | 0円~数十万円 | 10~30万円 |

| 介護付き有料老人ホーム | 0円~数百万円 | 10~30万円 |

老人ホームはどの形態を選んだとしてもかなりの出費になります。老人ホームへの入居を検討するのは70歳以降ですが、急に準備できる金額ではないため、50代から考えておく必要があります。