住宅ローンの審査に落ちた体験談!!事前審査と本審査の期間が長い理由

住宅ローンは長期間に渡る高額融資になるため、カードローンや自動車ローンよりも厳しい審査になります。

メガバンクよりは地方銀行、地方銀行よりは信用金庫の方が審査が甘いと言われています。ただし、審査が甘いところほど金利は高くなります。

審査時間は金融機関によって異なりますが、事前審査(仮審査)は1日~数日、正式審査(本審査)は1~2週間かかることが多いです。

①ローン金額が高い、②返済比率が高い、③他社借入が多い、④信用情報に問題があるなどの理由で、審査結果が出るまでに時間がかかります。

マンションや戸建てを購入したり、注文住宅を建てるときには、多くの人が住宅ローンを利用しています。大きな金額になるマイホーム資金ですが、住宅ローンを組む機会は人生の中で何度もあることではないので、不安に感じる人もいるのではないでしょうか。

このページでは、実際に住宅ローン審査を受けて審査に落ちたときの体験談と、審査に通ったときの体験談を載せています。

住宅ローンの審査や申し込み方法、資金負担を軽くする控除制度など、住宅ローンの基礎知識や疑問についてわかりやすく解説します。

住宅ローンの審査に落ちた体験談

| 申込者のプロフィール | |

|---|---|

| 職業 | 水道関連事業者 |

| 雇用形態 | 自営業 |

| 年齢 | 40代 |

| 年収 | 400~500万円 |

| 居住地域 | 埼玉県 |

| 申込した金融機関 | 埼玉りそな銀行、飯能信用金庫 |

| 審査結果 | 両行とも事前審査落ち |

当時の状況や感想

一人親方になり、白色申告だった確定申告から青色申告になって3回以上が過ぎたタイミングでマイホーム購入を不動産業者に相談しました。

不動産屋さんからいくつか物件を紹介されましたが、いまひとつ希望とは合わない箇所があります。そんなときに袋小路な接道が気に入らない物件でしたが、ローンが通るか仮審査だけしてみましょうと提案されました。

審査に通ったとしてもこの物件を購入する必要はなく、気に入ったものが見つかったときにまた審査申込みすると、あくまでも仮の物件で融資が受けられるか確認するためにと説明されました。

金融機関への審査手続きは、平日の昼間に出向いて申請することやきちんと応対できるか不安なこともあり、不動産屋さんにお任せしました。

お願いした不動産業者では、「売買契約が成立した場合に、ローンの事務手数料として3万円と消費税が別途かかります。お支払いは仲介手数料を精算するときです。」と事前に説明がありました。

不動産屋さんのアドバイスで、地域密着型の信用金庫と都市銀行から各1行ずつ申込みしました。(※編集部注記 埼玉りそな銀行はりそなグループですが、位置づけとしては地方銀行です。)

確定申告書の直近3年分や信用情報を取り寄せて、不動産屋さんに渡して代行してもらいます。

申請後に、国民年金保険料の納付証明書が必要なので夫婦2人分を用意するように連絡がありました。配偶者の国民年金に未納分があったため、慌てて納付してから証明書を再発行してもらいました。

結果は残念ながら2行とも事前審査に落ちてしまいました。

ローン審査に通らず契約が締結しなかったので、不動産屋さんから代行手数料の3万円を請求されることはありませんでした。担当者さんのスケジュールの関係でお休みの日に金融機関へ出向いてもらっていたのに、タダ働きにさせてしまい申し訳ない気持ちです。

審査に落ちたのは8月だったのですが、担当者さんからは「来年の確定申告が終わったら、また申込みしてみましょう」と説明されました。

審査に落ちた理由を自分なりに考察

金融機関ではどの項目が原因で審査に落ちたのかは教えてくれません。

不動産屋さんからは、「国民年金の滞納は支払いがされているので問題ないと思います。」と言っていました。

私としては、国民年金保険料が未納な時期や支払免除されている月があったので、そのことが原因のひとつではないかと思っています。免除制度は所得が一定額以下の人が使える制度なので、払えない時期があったことはこれを見ればわかります。

3期分の確定申告は、所得金額の2期目が前後の年より80万円程少なかったので、安定して継続されていないと判断されたのかもしれません。

後日、不動産屋さんから次回申込みするまでに注意することが書かれた手紙が届きました。私のケースなのであくまでも一例として参考程度に留めて欲しいのですが、まとめると次のような内容になります。

- 所得金額は「前年の所得~プラス50万円増」の間で申告する

下げることなく急激に上げる必要もない※急激に上げ下げすると保証会社のイメージが悪くなる - 税金関係、国民健康保険等の滞納はNG

- 年金は通常通りに支払う

- 借り入れでの大きな買い物(車や家電購入時のローン、事業資金など)は避ける

クレジットカードの利用はOKだがキャッシングやカードローンは極力避ける - ケガや病気に気を付けて生命保険の利用はしない

住宅ローンの審査に通った体験談

| 申込者のプロフィール | |

|---|---|

| 職業 | 水道関連事業者 |

| 雇用形態 | 自営業 |

| 年齢 | 40代 |

| 年収 | 400~500万円 |

| 居住地域 | 埼玉県 |

| 申込した金融機関 | 埼玉りそな銀行、飯能信用金庫 |

| 審査結果 | 埼玉りそな銀行は審査通過、飯能信用金庫は審査落ち |

| 物件金額 | 2,400万円 |

| 融資金額 | 2,400万円 |

| 頭金 | なし |

| 金利 | 変動金利0.9% |

当時の状況や感想

理想の物件が見つかり確定申告を終えたあとに、今回も不動産屋さんに住宅ローン審査を代行してもらいました。前回より1年ずつ更新された確定申告書3期分も提出しました。

配偶者と共有名義にするつもりはありませんが、不動産屋さんから安定した家計をアピールするために、配偶者の所得を報告することを提案されました。配偶者はパートから正社員になって日が浅かったこともあり、源泉徴収票ではなく毎月の給料明細書のコピーを渡しました。

2行のうち信用金庫の事前審査には落ちてしまいましたが、埼玉りそな銀行では次の条件なら融資してもらえることになりました。

- 引下げ優遇金利は最大約-2%ですがそれよりも低い約-1.5%

- 借入期間は最長の35年ではなく2年短い33年以内

通常よりは厳しめな条件付きではありますが、念願の融資決定です。

金利は、店頭表示金利から最大の約2%の引下げ優遇金利が適用されれば変動金利0.4~0.5%程で利用できるのですが、私の優遇金利は約1.5%なので適用金利は0.9%と判定されました。

借入期間は返済時年齢を75歳までとしたいので、最長借入期間よりも短い期間になると説明があったような気がしますが、審査に通った喜びとその後のバタバタとした忙しさでそこの記憶は曖昧です。

審査に通った理由を自分なりに考察

前回審査落ちしてからは、忘れてしまいがちな国民健康保険料や市県民税を口座振替にして、遅延は絶対に避けるようにしました。

確定申告の所得金額は、前年よ約30万円ほどアップした金額だったので増額50万円以内に収まっています。

3年分の所得について、審査に落ちた年の「4年前⇒3年前⇒2年前」では下がったり上がったりしていますが、今回「3年前⇒2年前⇒1年前」では前年より下がることはなく徐々に上がっていたので、見栄えは良くなりました。

不動産屋さんから「ここをクリアすれば来年は住宅購入できます。」と教えてもらったことは全て守りました。

保証会社を利用する保証料型と銀行に一括払いする融資手数料型では、融資手数料型を選びました。融資手数料が約50万円だったので、諸費用は別途200万円程かかります。

諸費用は住宅ローンとして組み込むこともできるそうですが、頭金なしの状態ですし、さらに借入額が増えてオーバーローンになるのは避けたかったので、諸費用分の融資は受けませんでした。

不動産屋さんは「通常の優遇金利よりは少し高くなってしまいましたが、私が返している住宅ローン金利よりはとても低いのでうらやましいです。」とフォローしてくれました。

様々な状況を見ている不動産屋さんですが、なぜ信用金庫が通らなかったのかは、正直分からないそうです。

住宅ローン審査の流れ

住宅ローンを利用するときには、金融機関から長期間に渡りローンを返済する能力があるかを審査されます。高額になることが多い住宅ローンは、多くの決定事項が必要になるので即日審査回答とはいきません。

住宅ローンの申請から融資が決定されるまでの流れは以下のようになっています。

事前審査と本審査の違い

住宅ローンの審査は、「事前審査(仮審査)」と「本審査」の2段階に分かれています。

事前審査と本審査の2つの審査は、契約者がローンを返済できるか判断するために行われるものですが、審査項目や利用目的など少し違う点もあります。

事前審査は申込から1日~数日で審査結果が出ますが、本審査は必要書類を全て提出してから1~2週間かかります。

2020年にみずほ銀行が、最短1分でわかる住宅ローン診断として発表した「AI事前審査」が話題になりましたが、他の金融機関では導入されていません。

スムーズに審査を進めるために2つの審査について詳しく見ていきましょう。

簡易的な事前審査

住宅ローンを申し込む時点で希望の物件が決まっている必要があります。ただし、事前審査で指定したからといって必ずしもその物件を購入しなければいけない訳ではありません。

不動産屋からは、希望の価格帯の物件が見つかったタイミングで、理想と違うところがあっても事前審査へ申し込むようにすすめられる場合があります。

これは安易に事前審査をすすめているわけではなく、物件を探している途中に事前審査結果を知ることで、本当に住宅ローンが組めるのか?いくらくらい借りられるのか?など、予算を立てる目安を知ることができます。

事前審査では給与明細書や源泉徴収票、本人確認のための運転免許証など、比較的簡単に提出できるものを求められることが多いです。審査回答には1週間程かかりますが、早いと2~3日後に分かるところもあります。

事前審査をクリアすると次の本審査に進むことができます。

厳密な本審査

本審査では多くの提出書類が求められ、事前審査のときより詳細に検討されます。

住民票や住民税決定通知書などの他に、物件の担保価値を厳密に精査するための売買契約書や重要事項説明書など物件関係の書類も必要になります。

個人事業主の方は、国民年金の滞納を確認するために納入証明書を求められることもあります。

事前審査よりも厳密な審査が行われるため、審査回答に1~2週間程かかります。事前審査の情報は共有されますが、申告内容と違う点や虚偽があると本審査の結果に影響を及ぼす可能性があるので注意が必要です。

住宅ローンの審査基準

ローン審査の基準は金融機関によって違いがあり、その詳細や具体的な基準は開示されていません。審査に通らなかったとしても理由は教えてもらえないので、何が原因で審査に落ちたのかはわからないままです。

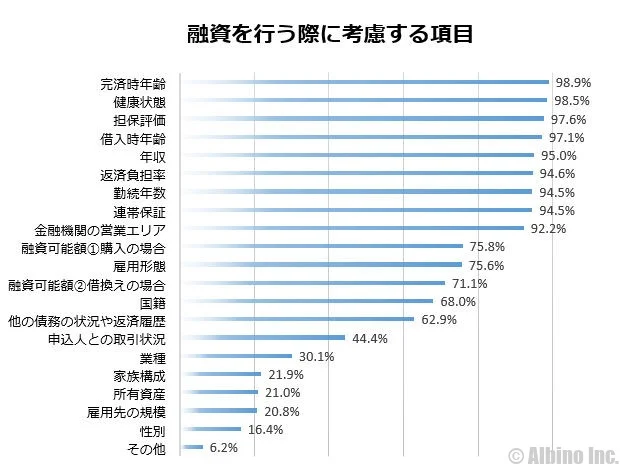

各金融機関の具体的な審査基準はわかりませんが、国土交通省「令和3年度 民間住宅ローンの実態に関する調査 結果報告書(PDF)」の融資を行う際に考慮する項目を見ると一般的にどのような審査項目があるのかを知ることができます。

令和3年の調査では、金融機関の9割以上が次のことを考慮する項目に挙げています。

融資を行う際に考慮する項目

- 完済時年齢

- 健康状態

- 担保評価

- 借入時年齢

- 年収

- 返済負担額

- 勤続年数

- 連帯保証

- 金融機関の営業エリア

金融機関では完済時年齢を「80歳の誕生日まで」「80歳未満」「81歳未満」としているところが多いですが、完済時年齢の上限ギリギリで返済する計画だと審査をクリアするのは難しいかもしれません。

多くの企業は、定年を60歳、または継続雇用を65歳までとしているので、一般的に60歳や65歳を超えると収入が減少する傾向にあります。定年退職を迎える65歳を目安に完済できるような計画を立てることをおすすめします。

住宅ローンの審査で健康状態がチェックされるのは、団体信用生命保険(団信)に加入できるかどうかを見極めるためです。団信とは、住宅ローン専用の保険のことで、正確には団体信用生命保険と呼ばれています。

契約者が死亡や高度障害になったときに保険金が支払われ、残債がゼロになる保険のことです。多くの住宅ローンでは団信に加入することが前提になるので、健康状態が審査の対象になります。

返済負担額とは、年収に占める住宅ローンの年間返済額のことです。金融機関によって基準に違いはありますが、年収の30%以下や35%以下の基準を満たすような返済額にしているところが多いです。

金融機関の営業エリアが項目にあるのは、融資の用途を「営業エリア内の住宅購入資金のみに限る」などとしている金融機関側の都合によるものです。メガバンクやネット銀行などは広範囲が対象になっているケースが多いですが、地方銀行や信用金庫などは利用できる地域が限られていることがあります。

金融機関から返済能力に不安が残ると判断されたときには、通常よりも高い金利での貸付や返済期間の短縮が求められたり、保証料の加算などの条件付きでローンに通ることもあります。

住宅ローンの申し込み手続き

マイホーム購入を相談している流れから、そのまま住宅ローンの申し込みを不動産業者に任せしてしまう人もいますが、自分で申し込み手続きすることもできます。

住宅ローンの申込を全て不動産屋に任せる人も多いですが、不動産屋から提示された金融機関が必ずしもよいとは限りません。自分で金融機関を探すことで低金利の住宅ローンが見つかることもあります。

不動産屋に全て任せることで手数料が発生しますが、時間を節約できます。それぞれにメリット・デメリットがあるので、どちらがよいかはその人次第です。

- 不動産屋に申し込みを依頼

- 自分で金融機関を見つけて申込

- 金融機関の公式サイトから申込

- 住宅ローン審査申込アプリで申込

大手銀行では、住宅ローン審査申込アプリを用意しています。アプリを利用して必要書類はアップロードできるので簡単に申し込めます。

不動産業者に手続きを任せる

不動産業者に全て任せて話をすすめるときは次のことを確認しましょう。

- 申し込む金融機関

- 住宅ローン代行手数料(住宅ローン斡旋手数料)

不動産業者や住宅メーカーに提携している金融機関がある場合は、どこに審査を申し込むのか確認してください。提示された金融機関で問題がなければ、一任するか自分で行うのかを検討しましょう。

初めて購入する人にとっては、物件の購入手続きとローン申請が同時進行していく忙しさに驚かされるのではないでしょうか。自分で金融機関に行く時間がない人や、売買契約書など提出書類をチェックしながら揃えるのが面倒な人は、不動産業者にローンの申し込みを任せることで自分の時間が確保できます。

不動産業者がサービスの一環としてローン手続きを代行してくれるところもありますが、代行手数料がかかるところもあります。事前に金額や支払い時期などの説明があるとは思いますが、もしも無いようでしたら必ず確認してください。

住宅ローン手続きの代行は業者によって違いがありますが、3万~15万円(税別)の手数料がかかります。金融機関に支払う事務手数料と間違えやすいのですが、代行手数料は不動産業者に支払うものです。

不動産業者が指定した金融機関以外を希望する場合は、自分で申込することが前提になります。auじぶん銀行のようにネット銀行の中には、契約者本人が手続きしないといけないところもあるので注意しましょう。

自分で手続きする

自分で利用したい金融機関を探す場合は、事前に「住宅ローン相談窓口」などを利用することをおすすめします。

住宅ローン相談窓口では、購入する物件を決める前でも、借入上限額や返済計画の相談などができます。ただし、物件が決まっていない状況では担保としての資産価値が評価できないため、そこで算出された金額は確定されたものではないので注意が必要です。

複数の金融機関に事前審査してもらうことは問題ありませんが、あらかじめ2~3社に絞ってから申し込むようにしましょう。

金融機関にローンを申し込むと、個人信用情報に照会して他社からどのくらい借入してるかや延滞がないかなどを調べられます。

信用情報の照会履歴が多いのは、それだけ多くのところに金融申請していることを表しています。信用情報に照会記録が残っているのに取引がないとローン審査に落ちたと判断され、他の金融機関が審査するときに不利になることもあります。

審査に落ちてしまい再度申し込む場合は、一定期間を空けて記録が消えたタイミングで行うようにしましょう。ローンの申込情報は6ヶ月経過すると消えます。

住宅ローンの審査や申込に関するFAQ

転職したばかりでも住宅ローンは申し込める?

勤続年数は長いほど有利ですが、勤続1年以上あれば申し込める住宅ローンが多いです。勤続2年以上だと安心です。

勤続1年未満の人でも申し込める金融機関はありますが、申込条件がゆるくなるほど金利などの借入条件は厳しくなります。

転職したばかりの人は、申込時の必要書類として年収見込証明書や年収記載の雇用契約書(採用通知書)が必要になります。

すぐにマイホームを購入しなければならない理由がないのなら、少し時間をおいて勤続1年以上になってから申し込むのがおすすめです。

何歳まで申込できる?

住宅ローンの申込は60歳や65歳までできる金融機関が多いですが、50歳以上の申込では定年後の返済計画が重要になってきます。

住宅ローンは、お子さんが生まれたあとに30代~40代で申し込む方が多いです。20代の方は年齢が若すぎて審査に不利ですが、50代以降も審査が厳しくなります。

40歳で35年ローンを組むと完済時の年齢が75歳になりますが、繰り上げ返済で実際には20年~25年ほどで返済が終わる方が多いです。

借入する銀行はどうやって選べばよいの?

不動産屋に申込を代行して貰う場合、不動産屋と付き合いのある銀行や、地元の信用金庫などに申し込まれることが多いです。

メガバンクよりも地方銀行や信用金庫、信用組合の方が有利な金利条件で借りられる場合もあります。

自分で金融機関に申し込むときは、メガバンク、ネット銀行、地方銀行、信用金庫から各1行を選んで申し込むのがよいと思います。

中古住宅でも住宅ローンが利用できる?

住宅ローンは新築でも中古でもどちらでも利用できます。住宅金融支援機構のフラット35でも基準を満たす中古物件なら利用できます。

中古住宅は、借入期間が短くなる場合がありますが、返済期間が短くなればトータルで支払う利息は減らせます。ただし、毎月の返済額が多くなる可能性があるので、支払っていけるかをしっかり確認してください。

持病があっても団信に加入できる?

団信に加入するには健康状態の告知が必要ですが、申告する必要がない病気なら持病があっても団信に加入できる可能性があります。

また、告知が必要な病気であってもその病気の治療期間や現在の状態などによっては加入できます。持病があると絶対に団信に加入できないわけではありません。

住宅ローンを組む場合は基本的に団体信用生命保険に加入しなければなりません。銀行や信用金庫など多くの金融機関が、団信加入を住宅ローン融資の条件にしています。

通常の住宅ローンよりも加入条件が緩和されている「ワイド団信住宅ローン」もあるので、持病が気になる人は検討してみましょう。

夫婦で別々にローンを組める?

夫婦それぞれが住宅ローンの借り主となりローンを組むことができます。これをペアローンと呼びます。

夫婦でマイホームを購入する際に、夫の収入だけでは借りられるローン金額が少ないときにペアローンや収入合算を利用して審査を受けます。

ペアローンでは夫や妻が申込者(契約者)となり、その配偶者が連帯保証人になります。収入合算では夫と妻の収入を合算し、夫または妻が申込者(契約者)となり、その配偶者が連帯保証人になります。

住宅ローンの必要書類

住宅ローンの申込では、事前審査と本審査で必要な書類が異なります。また、金融機関によっても求められる書類が異なる場合があります。

申込時、本審査時、契約時で必要な書類が変わってきますが、一般的な金融機関で求められる必要書類をご紹介します。

本人確認書類

| 本人確認書類 | |

|---|---|

| 本人確認書類 |

|

| 健康保険証 |

|

| 住民票 |

|

| 印鑑証明書 |

|

公的書類は発行後3ヶ月以内のものに限ります。

2020年2月4日以降に申請されたパスポートは、住所を記載する欄がないため、パスポートのみでの本人確認はできません。

本人確認書類は、金融機関によっても認められている書類が異なります。運転免許証と健康保険証の2つが求められる場合もあります。

収入証明書

| 給与所得者 | |

|---|---|

| 源泉徴収票 |

|

| 住民税決定通知書 |

|

| 個人事業主 | |

| 確定申告書 |

|

| 所得証明書 |

|

| 納税証明書 |

|

給与所得者の方は直近(前年)の源泉徴収票や住民税決定通知書が必要です。

個人事業主の方は、確定申告書や所得証明書、納税証明書が必要です。直近2~3期分の確定申告書を求められます。

本審査の際の収入証明書は、申込者と連帯保証人の書類が必要です。本審査では事前審査よりも厳正な審査が行われます。金融機関によっても必要書類が異なるため、事前審査を申し込む時点で、本審査で必要な書類を確認しておきましょう。

物件関連資料

住宅ローンの申込では、住宅を購入する費用の借入であることの証明として、物件関連資料の提出も必要になります。

金融機関によっても求められる書類が異なり、数も多いので混乱しやすい部分です。原本が必要なものとコピーでよいものがあります。

- 見積書、請負契約書

- 不動産売買契約書

- 重要事項説明書

- 建築確認申請書(建物配置図・各階平面図・間取図・立面図)

- 建築確認済証

- 検査済証

- 土地の公図・地籍測量図

- 不動産登記簿謄本(土地建物)

- 住宅地図または物件案内図(土地の所在地がわかる資料)

物件資料は全ての資料が必要になるわけでありませんが、物件資料は全て捨てずに保管しておきましょう。足りないものがあれば不動産業者や建築業者から入手します。

敷地が借地の場合は、土地賃貸借契約書や地主の承諾書および印鑑証明書が必要になります。

カードローンの借り入れと住宅ローン審査

カードローンを利用すると信用情報機関に記録されるので、住宅ローンの審査を受ける時に、カードローンの借り入れが影響するという話を聞くことがあります。

実際の所は審査する金融機関にしかわかりませんが、数百万円の高額な借り入れがあったり、多重債務になっていたり、事故情報がなければ問題無いと言われています。

事故情報がある場合には住宅ローンの審査には通らないでしょう。10年以上前に利用した消費者金融の借り入れが延滞状態になっていて、それが原因で住宅ローンの審査に通らなかったという人もいます。

住宅ローンの審査でカードローンの借り入れが気になる人は、住宅ローンの審査を受ける前に全額返済しておきましょう。

使っていないカードローンの契約がある人は解約しても良いと思います。

一度審査に落ちた人が、複数あったカードローンを解約したら住宅ローンの審査に通ったという話も聞きます。

10年以上前のキャッシング延滞が原因で住宅ローンの審査に落ちた

40歳男性

年収680万円

現在カードローンの借入はなし

住宅ローンの申込みをしたら審査に落ちた。

原因がわからず信用情報を確認したら、昔使った消費者金融のキャッシングで未納状態の借金があった。

13年ほど前にアイフルで借り入れ(未納)

8年ほど前に三菱UFJ銀行のバンクイックで借り入れ(返済済み)

この男性は、13年ほど前に消費者金融のキャッシングで2万円借りて1万5000円返済したところで、返済が滞っていたようです。

返済が遅れればカードローン会社から連絡が来ますが、転居などで連絡先が不明になり延滞のまま記録が残されていたとのことでした。

アイフルのあとに三菱UFJ銀行で借りられているので、その時点で信用情報がどうなっていたのかが気になりますが、まさか10年以上前の昔のキャッシングが未納のまま残っているとは思いませんよね。

延滞記録は解消しないと消えない

信用情報機関の延滞記録が消えるのは「延滞解消から5年」なので、延滞が続いていれば10年でも20年でも永久に記録が残る可能性もあります。

10年も経過していると当時の状況を思い出すのが難しいと思いますが、本人は全て返済したつもりでも借金が残っていることはあります。

このように、記憶に無いような昔の借り入れが影響して、住宅ローンや自動車ローンの審査に影響を与えることもあるので、しっかり完済しておきたいですね。

なお、10年前の借金であっても元金+遅延損害金を支払い、5年経過すれば延滞の記録は消えるはずです。

※延滞記録が残る期間は、JICCで延滞解消から1年、CICやKSCで延滞解消から5年とされています。

ギャンブルや浪費の自己破産と免責

借金の原因が、ギャンブルや浪費だと自己破産の免責が認められない可能性があります。自己破産しても免責が認められなければ借金は残ってしまいます。

実際には一度目の自己破産なら、ギャンブルや浪費、遊びに使った借金でも免責が認められることが多いです。ただし、絶対に認められるわけではありません。

自己破産できることを知っていると、安易な気持ちで借金する人がいますが、借りた物は返すのが当然です。

「ご利用は計画的に」という言葉があるように、キャッシングやローンの利用は計画的に行いましょう。

ちなみに、税金は自己破産しても免責されません。自治体や国の取り立てはヤミ金よりも怖いと言われる所以ですね。

この記事を書いた人

関連記事

-

労災保険の休業補償がもらえる条件は?休業手当と休業補償の違い

労災保険の休業補償がもらえる条件は?休業手当と休業補償の違い -

iDeCoはデメリットしかない!やめとけ!というのは嘘?節税効果と退職金の同時受け取り

-

30代夫婦のマネープラン!家・車の購入と教育費や生命保険の見直し

-

キャッシュフロー表の作り方!Excelテンプレートで家計シミュレーション

-

40代独身おひとり様のマネープラン!50歳で家を購入しNISAで老後資金を準備する

-

教育資金はいくら必要?教育費を貯める方法は?NISA積み立てと贈与の非課税

-

NISAは毎月いくら積み立てるのがおすすめ?月5~6万円が30代や40代の平均投資額

-

オルカンとS&P500はどっちがいい?NISAつみたて投資枠におすすめの投資信託!