ファンドラップは評判が悪い?大損する?ラップ口座の比較やデメリット

ファンドラップは、預けたお金をプロが運用し、手数料を支払う仕組みなので、相場状況が悪ければ損失が出ることもあります。

利用するファンドラップによっても成績が変わってくるので、ファンドラップ自体が悪いわけではありませんが、過去の成績や手数料は確認しておいた方がよいでしょう。

ファンドラップは預けた資金を投資に回すので、預けたファンドラップの運用成績次第で大損することがあります。相場状況によっては逆に大儲けすることもあります。

大損するのが嫌な人は、過去3年間の運用成績がよいファンドラップを選ぶようにしましょう。2022年のような相場環境が悪化した年は、全てのファンドラップの成績が悪いのであまり参考になりません。逆に2023年のような相場環境が良すぎる年も参考になりません。

ファンドラップ口座とは

ラップ口座もファンドラップもどちらも同じ意味の言葉です。簡単に言うと「証券会社や信託銀行に資産運用を丸ごと任せるサービス」です。

ラップ=包むという意味で、資産運用・資産管理・投資アドバイスなどを包括的に行うサービスになります。

ラップ口座は、2014年末に契約資産残高が3兆円を超え、2018年には8兆円、2022年には13兆7222億円にまで増加しています。

ラップ口座に1,000万円を預けた場合、投資のプロがそのお金を使って株式や投資信託などを購入し資産運用します。

運用利益から手数料や報酬を引いた分が契約者の実質的な利益になります。

以前は、数千万円以上の資産がないとラップ口座が開設できませんでしたが、現在は300万円くらいから始められるようになっています。

ファンドラップ+定期預金のセット商品も良く見かけます。半分は投資信託などに投資して、半分は定期預金というような形になります。この場合もファンドラップ分は手数料が発生し、成績が悪ければ元本割れする可能性があります。

ラップ口座は評判が悪い?

ある程度投資について勉強した事がある人なら知っていると思いますが、ラップ口座は色々な所で叩かれています。

代表的な記事がダイヤモンド・オンラインで書かれたこの記事ですが、これを読んでラップ口座を申し込もうと思う人はいないと思います。

ラップ口座に限らず投資の丸投げサービスは良いことがないので、おすすめできるサービスではありませんが、知識として知っておくのは悪くありません。

また、潤沢な資産のある人が、資産の一部をラップ口座で運用するのは悪くないと思います。

他にもファンドラップに関するネガティブな記事はたくさんありますが、ファンドラップが必ず大損するわけではありません。

株価が右肩上がりのときならラップ口座でも大きなリターンが得られる可能性があります。

ファンドラップについてわかりやすく解説していた動画あるのでご紹介します。

YouTubeのコメント欄を見ても、ファンドラップで10%以上のリターンが得られている人も多いようです。大損したという人もいます。

ただ、ファンドラップでリターンが得られるような時期は、同じ金額をインデックス系のETFに投資すればもっと大きなリターンが得られた可能性が高いです。

どう感じるかは人それぞれだと思いますが、利益が出ることもあれば損することもあるのがファンドラップです。

ラップ口座のデメリットとは

- 最低300万円の資金が必要

- 年間手数料を取られる

- 信託報酬がかかる

- 元本割れする可能性がある

投資信託の場合、売買するたびに手数料がかかるので、頻繁に売買すると手数料だけで相当な額になりますが、ラップ口座なら売買ごとの手数料はありません。ただし、年間手数料はかかります。

売買手数料がかからない代わりに年間手数料や報酬を支払うことになります。ラップに投資信託を含めると信託報酬もかかります。※信託報酬は自分で投資信託を購入したときもかかります

固定報酬型と成功報酬型がありますが、固定報酬型で年間1~2%、成功報酬型で10%ほどの手数料が取られます。

ラップ口座は預金ではなく資産運用なので、預けたお金が減るリスクもあります。プロの資産運用が上手く行かなければ、どんどん資産は減っていきます。

ファンドラップ比較

| 会社 | 名称 | 最低資金 |

|---|---|---|

| 野村証券 | 野村ファンドラップ(バリュー) | 500万円 |

| 野村ファンドラップ(プレミア) | 1,000万円 | |

| 大和証券 | ダイワファンドラップ | 300万円 |

| SMBC日興証券 | 日興ファンドラップ | 300万円 |

| 三井住友信託銀行 | 三井住友信託ファンドラップ | 500万円 |

| 三井住友銀行 | SMBCファンドラップ | 300万円 |

| 三菱UFJ信託銀行 | MUFGファンドラップ | 100万円 |

| りそな銀行 | りそなファンドラップ(スタンダード) | 300万円 |

| りそなファンドラップ(プレミアム) | 500万円 | |

| みずほ証券 | りそなファンドラップ(スタンダード) | 300万円 |

| Mizuho Fund Wrap | 1,000万円 | |

| 三菱UFJモルガン・スタンレー証券 | グランゴール | - |

| ミライバリュー | - |

ファンドラップと言えば「野村證券の野村ファンドラップ」と「大和証券のダイワファンドラップ」が二強です。

野村ファンドラップは、バリュープログラムとプレミアプログラムがあり、バリューがインデックス運用、プレミアがアクティブ運用です。

インデックス運用(パッシブ運用)とは、日経平均株価やTOPIXなどの株価指数と連動するように運用されるもので、アクティブ運用とは、株価指数よりも高いパフォーマンスを目指して運用するものです。

アクティブ運用はハイリスクハイリターンになるので、運用が上手く行けば大きな利益が得られますが、失敗すれば大きな損失になります。

たとえば余剰資金が3,000万円あり、ファンドラップを検討しているのなら、野村ファンドラップで1口、三井住友信託銀行で1口といったようにわけて運用するのが良いかもしれません。

余剰資金の全てを1つのファンドラップに突っ込むのはリスクが大きすぎます。他にも投資商品はたくさんあるので、ファンドラップに入れる金額は余剰資金の3分の1以下に抑えておきましょう。

大手ファンドラップの成績

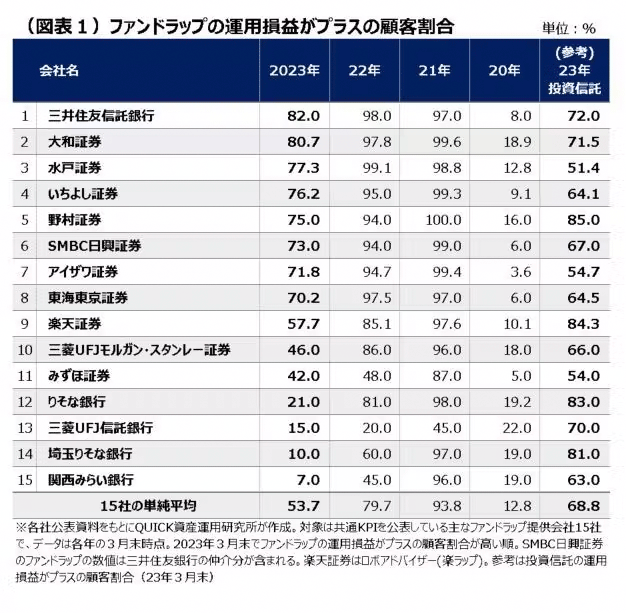

ファンドラップを選ぶときに気になるのが運用成績だと思いますが、QUICK資産運用研究所が大手15社のデータをまとめて公開しています。

ファンドラップを提供している主要15社が公表した2023年3月末時点の「共通KPI(成果指標)」を集計したところ、運用益を確保できた顧客の割合は単純平均で53.7%にとどまり、前年比で26.0ポイント低下した(図表1)。

※日本経済新聞公式サイト

上のデータは、ファンドラップの運用損益がプラスになった顧客の割合を表したものです。

たとえば、2023年(2022年度)の三井住友信託銀行のファンドラップは、82%の顧客がプラスになっています。

ファンドラップは、投資対象が株や投資信託なので、経済や株式市況の影響をモロに受けます。

コロナショックと言われた2020年は、軒並み成績が悪く、どのファンドラップも8割以上の顧客が大損しています。

三菱UFJ信託銀行のファンドラップは、相場環境が悪かった2020年は最も良い成績になっていますが、2022年や2023年は悪い成績になっています。

このように、利用するファンドラップにもよっても成績に大きな差が見られるので、複数のラップ口座に分散してもよいと思います。

ファンドラップの投資対象

- 国内株式、債券

- 外国株式、債券

- 投資信託、不動産投資信託(REIT)

ファンドラップは株式や債券、投資信託などあらゆる金融商品が投資対象になりますが、メインは投資信託になります。複数の投資信託を組み合わせてポートフォリオを組みます。

ネット証券でETF(上場投資信託)を購入すれば手数料はかからないので、自分で複数のETFを組み合わせて購入しても同じですが、プロが選ぶという所がアピールポイントのようです。

退職金を定期預金特別プランに預ける

60歳や65歳になり退職金が貰える歳になると、銀行や保険会社などから退職金の運用に関して営業を受けることがあると思います。

自分から銀行や保険会社に相談する人もいますが、向こうから来ることも多いですね。どうやって調べているのかはわかりませんが、退職金を受け取ったことはバレています。

退職金をそのまま貯金しておいても良いですが、まとまった額の退職金を受け取ったのなら、資産運用に使ってもよいでしょう。

リスクが低い資産運用

- 定期預金

- 国債

- 定額個人年金

定期預金と国債については、基本的に元本割れすることはありません。定額個人年金については満期前に解約しなければ元本割れしません。

定期預金については満期前に解約しても元本割れしませんので、最もリスクが低い金融商品になります。ただし、満期前に解約すると金利が普通預金金利よりも下がってしまう可能性があります。

国債については、満期前に解約すると受け取る利息は減りますが、日本が破綻しない限り元本割れすることはありません。

個人年金については色々な商品がありますが、定額個人年金なら満期前に解約しなければ元本割れすることはありません。

リスクが高い資産運用

- 投資信託(ETF)

- 株、FX

- 外貨預金

- 外貨建て個人年金

リスクが高い資産運用の代表と言えば株やFXですが、株やFXの場合、資金がゼロになる可能性があります。

株の信用取引やFXでレバレッジを上げた場合、急激な相場変動により資金がマイナスになり、借金を背負う可能性があります。

老後の資産運用で株やFXを勧める人もいますが、老後の大切な資金なので、リスクの高い商品はやめたほうが良いでしょう。仮にハイリスク商品に手を出すとしても、老後資金の20%以下に抑えておいた方がよいと思います。

外貨預金や外貨建て個人年金は、利率が高いものが多いですが、問題は為替相場です。高い利率だとしても円高になれば損をする可能性があります。

ドルが80円を切るような超円高時代なら外貨建て商品は大変魅力的でしたが、2013年以降は円安傾向なので、預けた時よりも引き出す時のほうが円高になっていれば為替差損が発生します。

外貨建て商品を購入する場合でも、やはり資産の20%以下に抑えておくのがよいと思います。

投資信託

投資信託は元本割れのリスクがありますが、株よりもローリスクローリターンの商品です。

投資信託は色々な種類がありますが、 パッシブ型(インデックス型)と呼ばれる株価指数に連動する商品なら、相場全体が大きく下げなければ大きく損することはありません。

大きな利益を狙う場合、アクティブ型になりますが、アクティブ型の場合、ファンドの成績が悪ければ大きく損をする可能性もあります。

アクティブ型で利益を狙うのも良いのですが、それなら自分で株を選んで買っても良い気もします。いずれにしてもリスクが高い商品は総資金の20%以下に抑えておきましょう。

NISA口座で投資信託を購入した場合、利益は非課税になります。年120万円、最高500万円までの投資ですが、20.315%の所得税がかからないのは魅力的です。

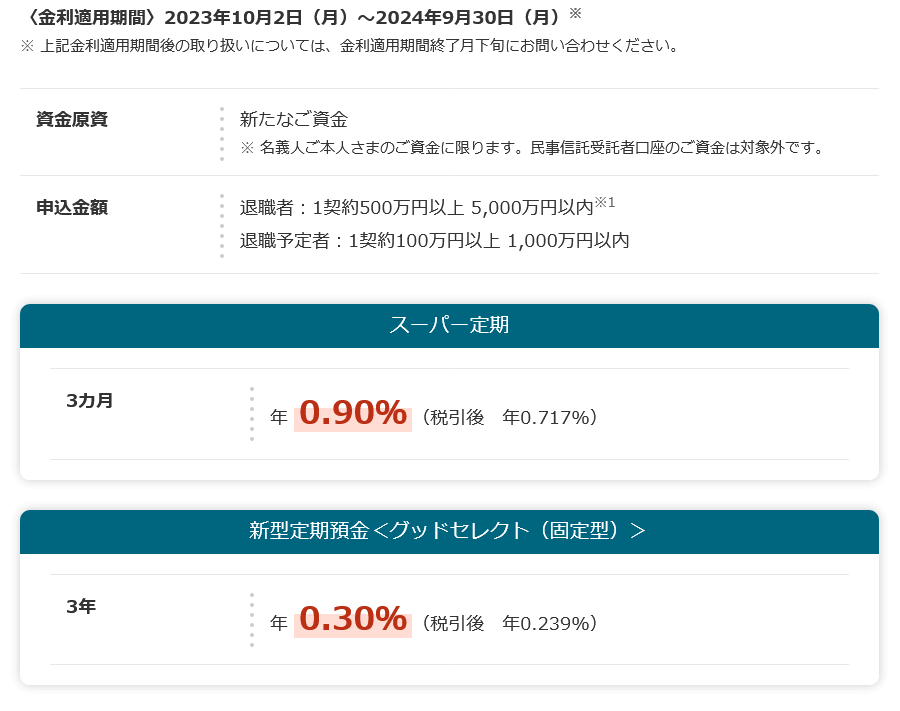

退職者向け定期預金の金利

各銀行が一定額以上の退職金を預けることで金利優遇される定期預金商品を販売しています。

例として、2023年10月~2024年9月の三井住友信託銀行の「退職金特別プラン 定期預金コース」をご紹介します。

今の時代に年0.9%の金利というのは、長期定期金利でも見られませんが、3ヶ月物と書かれているように、これは3ヶ月間限定の金利になります。

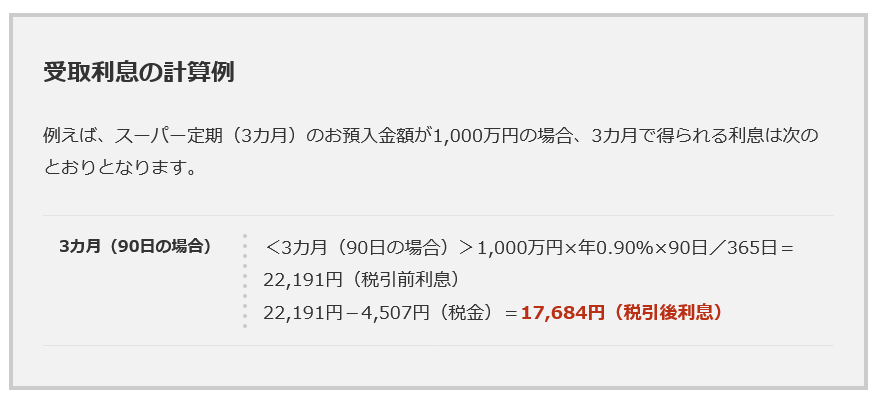

たとえば、1千万円を預けた場合、年0.9%だと、3ヶ月で0.225%ほどになるので、利息は税引後で1.5万円ほどです。その後は普通の定期預金金利と同じ金利になります。

税引き後利息では19,649円なので、これをお得と考えるかは人それぞれだと思いますが、ノーリスクで1万円以上の利息が受け取れることを考えると悪くはないと思います。

投資信託と円定期預金のセットプラン

銀行が投資信託と円定期預金をセットにした商品を販売しています。

退職金を定期預金に預けることで金利が上がる商品もありますが、これは投資信託がセットになっているのが特徴です。

資金の半分以上を投資信託で運用し、残りを定期預金に預けることで、通常の定期預金金利よりも高い金利になっています。

投資信託と円定期のセット商品

| 銀行 | 商品名 | 金利 |

|---|---|---|

| 三菱UFJ銀行 | ウェルカムセレクション | 3.0% |

| みずほ銀行 | みずほマネープランセット | 3.0% |

| 三井住友銀行 | 資産づくりセット | 1.0% |

| りそな銀行 | 資金運用プラン | 3.0% |

どの銀行も資金の50%以上を投資信託で運用することが条件になっています。

金利は全て税引前のもので、初回または退職金利用で適用される金利です。三井住友銀行の資産づくりセットは、500万円以上の預け入れが必要になります。

これだけ見るととても魅力的な商品のように感じますが、適用される金利は最初の3ヶ月間だけです。

利息には税金がかかるので、5%の金利でも税引き後利益では3.98%ほどになります。

この商品で利益が出るかは投資信託の運用成績次第です。定期預金部分の金利だけ見ると良い商品ですが、利息を沢山受け取るためには、沢山の資金が必要になります。

どの銀行の商品も仕組みに大きな違いはありませんが、例として、三菱UFJ銀行のウェルカム・セレクションを取り上げます。

三菱UFJ銀行のウェルカム・セレクション

三菱UFJ銀行のウェルカム・セレクションは、投資信託と円定期預金をセットにした金融商品です。

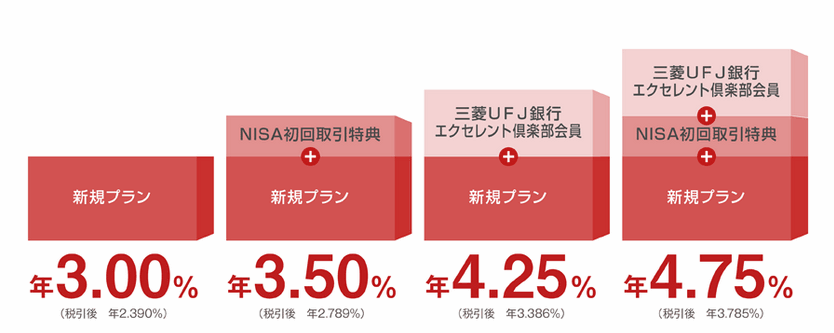

基本プランで年2%の金利、新規プランでNISA口座開設と退職金利用で年5%の金利になります。

新規プランは、三菱UFJ銀行で初めて投資信託を購入される方、または過去1年以内に三菱UFJ銀行で投資信託を保有していない方が対象になります。

なお、この金利が適用されるのは始めの3ヶ月間のみです。それ以降は、通常の定期預金金利が適用されます。最新の定期預金金利はこちら。

正直、3ヶ月だけ高金利になっても意味が無いと思うかもしれませんが、資金が大きくなれば受け取る利息も多くなります。

ウェルカム・セレクションの特徴

- 資金の50%以上を投資信託で運用

- 残りの資金をスーパー定期 (3ヶ月自動更新)で預ける

- 当初3ヶ月間は定期預金金利が高い

- NISA口座の同時開設で金利0.5%アップ

- エクセレント倶楽部特典で金利1.25%アップ

- 解約する時に手数料を取られる

投資信託に興味が無い人にとっては魅力を感じない商品だと思いますが、元々投資信託を購入しようと思っていた人にとっては、良い商品かもしれません。

投資信託と円定期のセット商品の中では、ウェルカム・セレクションが一番良い気がします。NISA口座開設と退職金特典を受ければかなりお得です。

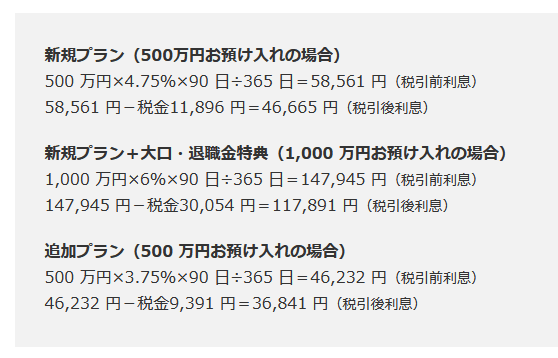

利用事例

500万円定期預金に預けた場合の例です。NISA特典では大した利息はつきませんが、退職金特典で1,000万円預ければ117,891円の利息になります。

ただし、資金の半分以上を投資信託で運用し、残りを定期預金に預ける形になるので、1,000万円を定期預金に預けるためには最低でも2,000万円の資金が必要になります。

投資信託の運用成績が悪ければ元本割れもあるので、定期預金金利だけを見てこの商品を購入しないようにしましょう。

定期預金は元本割れすることはありませんが、投資信託の方が元本割れする可能性があるので注意が必要です。

投資信託+円定期セット商品はお得なの?

投資信託+円定期セット商品はボッタクリと言う人もいますが、元々投資信託を購入しようと思っていた人にとっては特に悪い商品でも無い気がします。

ただし、定期預金で沢山の利息を受け取るためには大きな資金が必要になり、大きな資金を入れると投資信託の運用が失敗した時の損失も大きくなります。

もちろん運用が上手く行った時の利益も大きくなりますが、アクティブ型投資信託の場合、ハイリスクハイリターンになります。資金の半分以上を投資信託で運用しなければいけないというのは思った以上にリスクが大きいかもしれません。

私自身は、投資信託を購入する場合でも、証券会社でETF(上場投資信託)を買っていますし、退職金を受け取るような年齢ではないので、この商品を利用することはありませんが、退職金の運用を考えている方は検討してもよいと思います。

※定期預金金利5%という数字だけを見ると魅力的ですが、リスクも考えて検討するようにしましょう。投資信託の事が良く分かっていない人はやめておいた方がよいと思います。