60代夫婦のマネープラン!60歳からの資産運用はNISAでお金を増やす

マネープランは30代や40代のうちからやっておくべきですが、実際には60代で定年を迎えたり、年金を受け取るようになってから考え出す人も多いです。

それまで楽観的に構えていても、老後の生活が身近に迫ってきたことで、急に老後のお金が心配になってくるものです。

定年時に貯蓄が3,000万円以上あったり、30代からNISAで積み立ててきたような人は60歳以降も安泰です。

貯蓄のある人もない人も60歳や65歳を迎えた時点で、マネープランを見直してみてください。30代や40代の頃に作ったマネープランとは全く違うものになっている可能性が高いです。

キャッシュフロー表を作成する

60歳からのマネープランを考えるときに、始めにやることがキャッシュフロー表の作成です。

キャッシュフロー表は、若いうちに作成し、定期的に見直すのがおすすめです。作ったことがない人はこの機会に作ってみてください。

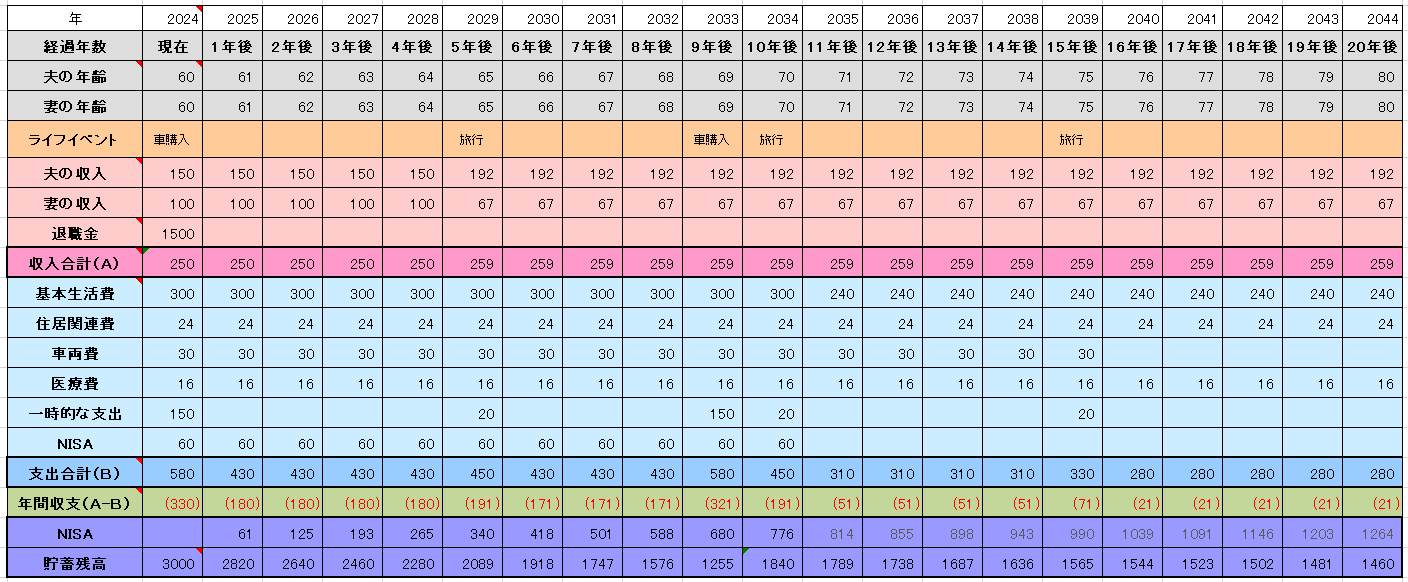

60歳夫婦が80歳になるまでのキャッシュフロー表のサンプルです。子どもがいないか、いても独立して全くお金がかからなくなった状態を想定しています。

退職金を含めた貯蓄が3,000万円あり、平均的な年金額なので、一般的な60代夫婦です。2022年の65歳以上無職世帯の平均貯蓄額は2,414万円、中央値は1,677万円です。

収入は、65歳まで働き、65歳からは夫が厚生年金、妻が国民年金(第3号被保険者)を受け取ります。受給額は平均的な金額を入れています。

収入や支出はインフレを考慮して計算したほうがよいのですが、年1~2%のインフレなら、節約して支出を減らせばカバーできます。収入が増えていく現役世帯とは違い、年金以外の収入がなくなる高齢世帯では、物価が上がったら節約しましょう。

家計簿をつけていなくて家計収支がわからない人は、家計収支表を作成することから始めてください。家計収支表を作るのが面倒な人は、ざっくり計算でキャッシュフロー表に入力しても構いませんが、ざっくりしたマネープランができ上がります。

ライフイベントは車の購入と旅行しか入れていませんが、ご自身で作るときは、やりたいことやお金のかかるイベントは全て入力してください。

住居関連費として月2万円計上していますが、住宅ローンの返済が残っている場合は、この金額が大幅に増えるはずです。

サンプルでは、毎年赤字の状態で60歳時点の貯蓄3,000万円が、80歳時点で1,460万円になっています。平均余命を考えると理想的な残し方だと思います。

90歳以上まで生きる可能性もありますが、80歳以降に贅沢な暮らしを求める人は少ないです。75歳以降に車を所有しなければ年間収支はほぼトントンにできます。少し節約すれば年金収入の範囲内で暮らしていけるはずです。

60歳以上で投資を始めるのはあまりおすすめしませんが、サンプルでは60歳から月5万円ずつNISAで積み立てています。「NISAの平均積み立て額」は60代で6~7万円です。月10万円以上積み立てても構いません。

10年経った70歳ぐらいで売却するのが現実的だと思うので、この時点で全て売却して貯蓄残高にプラスしています。

実際にはお金が必要なタイミングで少しずつ売却していくことになります。11年目以降のNISA欄は、70歳で積み立てをやめて、その後も売却せずに運用を続けた場合の金額を入力しています。

70歳でNISAを売却する場合、1,264万円になりますが、その分60歳で貯蓄にプラスした776万円がなくなるので、70歳で1,948万円の貯蓄額になります。10年間の運用で500万円ほど増える形になります。

キャッシュフロー表は定期的な見直しが必要です。60歳以降は5年毎に見直していきましょう。

60歳以降の毎月の生活費

政府が公開している毎月の家計調査から、60歳以降の生活費を見てみます。

| 60~64歳 | 65~69歳 | 70~74歳 | 75~79歳 | 80~84歳 | 85歳~ | |

|---|---|---|---|---|---|---|

| 3月 | 265,975円 | 293,736円 | 284,019円 | 265,419円 | 251,709円 | 235,029円 |

| 6月 | 334,345円 | 262,227円 | 246,234円 | 235,047円 | 223,234円 | 235,141円 |

| 9月 | 279,444円 | 264,674円 | 261,935円 | 212,362円 | 215,642円 | 231,066円 |

| 12月 | 282,785円 | 361,411円 | 315,580円 | 295,530円 | 277,899円 | 259,805円 |

家計調査>世帯主の年齢階級別>Excel>無職世帯のデータから消費支出を抜粋しています。

75歳以降は行動範囲が狭まり生活が質素になるので、生活費が抑えられると考える人も多いですが、実際のデータでは60歳~と75歳~の生活費に大きな差はありません。

60歳以降の医療費

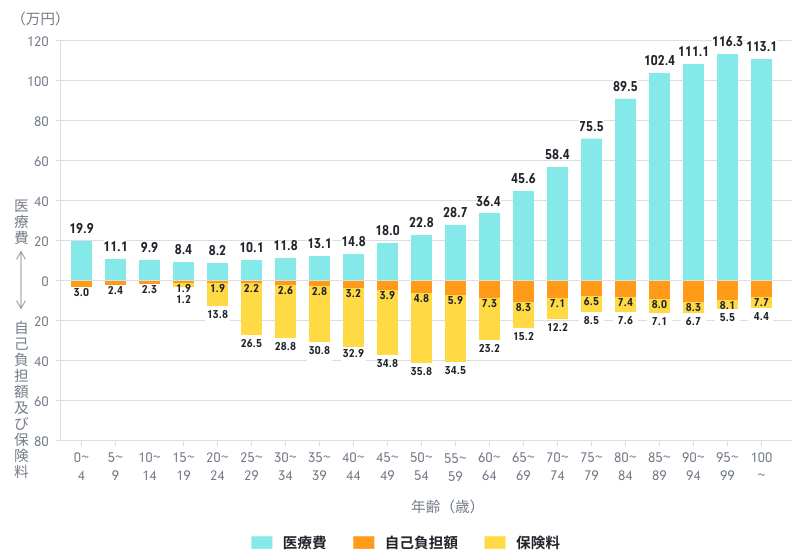

60歳以降のキャシュフロー表では医療費の増加が気になるかもしれません。しかし、日本には健康保険があるので、自己負担額はそれほど多くありません。

オレンジ色の自己負担額が、1年間にかかる医療費の金額です。多少の増減はありますが、65歳でも90歳でも年間の負担額は変わりません。

60歳以降、医療費は右肩上がりに増えていきますが、高齢になると医療費の自己負担割合が減ります。一般的な所得の場合、70〜74歳は2割負担、75歳以降は1割負担となります。

| 年齢 | 自己負担額 |

|---|---|

| 60~64歳 | 年7.3万円 |

| 65~69歳 | 年8.3万円 |

| 70~74歳 | 年7.1万円 |

| 75~79歳 | 年6.5万円 |

| 80~84歳 | 年7.4万円 |

| 85~89歳 | 年8.0万円 |

今後、高齢者の自己負担割合が見直される可能性はありますが、現時点では医療費を過大に見積もる必要はありません。日本の健康保険制度は高齢者に優しいです。

60歳からの資産運用

退職金でまとまったお金が入ると、資産運用したいと考える人も多いです。

しかし、お金を増やすつもりで始めた投資で、逆にお金を減らしてしまう人も多いです。

- 株式投資

- ファンドラップ

- 特定口座で投資信託

- NISAで個別株投資

- 外貨建て個人年金保険

基本的にお金が減るリスクの高い金融商品はおすすめしません。老後の資産運用は攻めではなく守りが基本です。

退職金をファンドラップに入れることを勧める銀行員も多いですが、大金を入れるのはやめておきましょう。

外貨建て個人年金保険は、将来円安になるならおすすめの商品ですが、円高になったときに元本割れする可能性があります。

- 定期預金

- 個人向け国債

- 個人向け社債

- NISAでオルカン積み立て

老後の資産運用は元本保証、ほぼ元本保証の金融商品がおすすめです。

定期預金は利率が高くないので、お金を増やすという感覚ではありませんが、減らさずに取っておくことは大切です。

お金を増やしたいと考える人に、唯一おすすめできるのが、NISAでリスクの低いインデックスファンドに投資することです。60歳から始めても10年~20年の長期スパンで見れば大きなプラスになる可能性があります。

NISAやiDeCoなどの積立投資において、毎月いくら積み立てると最終積立金額がいくらになるか計算できます。

株式投資や投資信託、国債などにおいて、元本、利回り、運用期間をもとに将来の運用結果が計算できます。

NISAのインデックス投資でお金を増やす

NISAでインデックスファンドに投資すれば、リスクが低い上に一定のリターンが期待できます。

老後の資産運用で成長投資枠を使った個別株投資はおすすめしません。老後の投資に求められるのは安定です。攻めの投資は50代までにやっておくべきです。メンタルに影響が出るような投資は控えたほうがよいでしょう。

また、60歳から月1万円ずつ積み立てても大きなリターンは見込めません。60歳以降にNISAを始めるのであれば、積立額は月5万円以上にしておきましょう。

積立投資は積み立てる期間が利益になります。60歳からだと70歳まで10年、80歳まで20年しかありません。リスクの低い全世界株式やS&P500に投資したとしても、10年ぐらいのスパンでは元本割れする可能性があるので注意が必要です。

おすすめのインデックスファンド

| 商品例 | 利回り | 信託報酬 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 22.26% | 0.0935% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 17.79% | 0.0572% |

| eMAXIS Slim 国内株式(TOPIX) | 11.99% | 0.143% |

| eMAXIS Slim 国内株式(日経平均) | 8.75% | 0.143% |

三菱UFJアセットマネジメントのeMAXIS Slimを紹介していますが、他のファンドが提供するS&P500や全世界株式でも構いません。

直近の成績ではS&P500が圧倒的に高いリターンとなっていますが、10年、20年のスパンで見たときに、S&P500の成績が最も良くなるのかはわかりません。

2020年のコロナショック以降は、世界の株価が急激に上がりました。2022年は下げましたが、2023年にそれを完全に戻しました。2020~2024年は、相場環境が良いのでリターンも大きいです。

これからの10年、20年の長期間における平均年率で10%を超える可能性は低いです。始めたタイミングによっては、10年間のリターンがゼロやマイナスになる可能性もあります。

選ぶファンドによってもリターンが変わってくるので、S&P500、オルカン、日経平均225などに分散してもよいでしょう。月5万円の積み立てなら、S&P500に2万円、オルカンに2万円、日経平均に1万円というような形です。S&P500に全額入れるのももちろんありです。

月3万円積み立て

毎月3万円ずつ積み立てた場合に、5年~20年でどれだけ増えるのかをシミュレーションしてみます。

| 5年後 | 10年後 | 20年後 | |

|---|---|---|---|

| 元本 | 1,800,000円 | 3,600,000円 | 7,200,000円 |

| 年率3% | 1,939,401円 | 4,192,243円 | 9,849,060円 |

| 年率4% | 1,988,969円 | 4,417,494円 | 11,003,239円 |

| 年率5% | 2,040,182円 | 4,658,468円 | 12,331,010円 |

| 年率6% | 2,093,101円 | 4,916,380円 | 13,861,227円 |

| 年率7% | 2,147,787円 | 5,192,544円 | 15,627,800円 |

| 年率8% | 2,204,306円 | 5,488,381円 | 17,670,612円 |

投資期間が短いと月3万円では大きな利益は見込めません。

月5万円積み立て

毎月5万円ずつ積み立てた場合に、5年~20年でどれだけ増えるのかをシミュレーションしてみます。

| 5年後 | 10年後 | 20年後 | |

|---|---|---|---|

| 元本 | 3,000,000円 | 6,000,000円 | 12,000,000円 |

| 年率3% | 3,232,336円 | 6,987,071円 | 16,415,100円 |

| 年率4% | 3,314,949円 | 7,362,490円 | 18,338,731円 |

| 年率5% | 3,400,304円 | 7,764,114円 | 20,551,683円 |

| 年率6% | 3,488,502円 | 8,193,967円 | 23,102,045円 |

| 年率7% | 3,579,645円 | 8,654,240円 | 26,046,333円 |

| 年率8% | 3,673,843円 | 9,147,302円 | 29,451,021円 |

60歳から月5万円ずつ10年間積み立てるのが、一般的な人にとっての妥当なラインかもしれません。

70歳になったときに、年率5%計算で776万円の資産になります。それを70歳以降に月5万円ずつ売却していきます。残りの運用資金はそのまま運用されていくので、お金が減るスピードを抑えることができます。

月10万円積み立て

NISAつみたて投資枠の上限額で、年120万円(毎月10万円)ずつ積み立てた場合に、5年~15年でどれだけ増えるのかをシミュレーションしてみます。

新NISAの非課税保有限度額は1,800万円です。月10万円なら15年で積み立てられます。

| 5年後 | 10年後 | 15年後 | |

|---|---|---|---|

| 元本 | 6,000,000円 | 12,000,000円 | 18,000,000円 |

| 年率3% | 6,464,671円 | 13,974,142円 | 22,697,269円 |

| 年率4% | 6,629,898円 | 14,724,980円 | 24,609,049円 |

| 年率5% | 6,800,608円 | 15,528,228円 | 26,728,894円 |

| 年率6% | 6,977,003円 | 16,387,935円 | 29,081,871円 |

| 年率7% | 7,159,290円 | 17,308,481円 | 31,696,230円 |

| 年率8% | 7,347,686円 | 18,294,604円 | 34,603,822円 |

NISAの利益には税金がかからないので、運用額がそのまま貯蓄額になります。

60歳から10年間、年5%で運用できれば70歳の時点で1,550万円の運用額になります。70歳以降は月5万円~10万円の範囲で少しずつ売却していきます。

新NISAで非課税期間が無期限化されたので、20年以上保有しても構いません。相場が暴落しているようなときは、売らずに持っている方がよいことも多いです。

しかし、実際には毎年決まった利回りが期待できるわけではなく、10%増える年もあれば10%減る年もあります。

S&P500や全世界株式(オルカン)に投資すれば、必ずお金が増えると思っている人もいますが、それは間違いです。

20年、30年の長期スパンで見れば元本よりも増えている可能性が高く、場合によっては大幅に増えていますが、積立を始めたタイミングが悪ければ20年後に元本割れしている可能性もゼロではありません。

運用資金の取り崩しシミュレーション

三菱UFJアセットマネジメントの「取り崩しシミュレーション」を使うと、何年後にいくら残っているのかを試算することができます。

60歳~70歳まで月5万円ずつ、年率5%で積み立てて、70歳の時点から貯めた776万円を月5万円ずつ取り崩していく場合は以下のようになります。

想定リスクを0%にして、想定通りのリターンで推移したときの結果です。取り崩しを開始した70歳から20年後の90歳のときに運用資金が0円になりました。

70歳の時点で運用資金を全て売却して776万円を現金として保有した場合は、取り崩し開始から13年ほどで0円になります。

毎月5万円ずつ取り崩し、残りの資金を年率5%で運用し続けることで、20年後まで資金を枯渇させずに残すことができます。

定年後に1,000万円運用する

1,000万円や2,000万円のまとまった資金を用意できる人は、一括投資することで大きなリターンが得られる可能性があります。

全世界株式(オルカン)やS&P500などのインデックスファンドは、基本的に右肩上がりなので、できるだけ早く大きな資金を投入することで大きなリターンが得られます。

まとまった資金が用意できない人はNISAで積み立てるのがよいですが、まとまった資金が用意できる人は、NISA口座や特定口座で資産運用しましょう。

NISA口座で月30万円×3年

NISAで月30万円ずつ3年間積み立てた場合の運用結果は以下のようになります。

投入資金が1,080万円に達した時点で購入をストップし、その後は運用のみを続けた場合でシミュレーションしています。

| 5年後 | 10年後 | 15年後 | |

|---|---|---|---|

| 元本 | 10,800,000円 | 10,800,000円 | 10,800,000円 |

| 年率3% | 11,966,000円 | 13,872,000円 | 16,082,000円 |

| 年率4% | 12,200,000円 | 14,843,000円 | 18,059,000円 |

| 年率5% | 12,436,000円 | 15,872,000円 | 20,257,000円 |

| 年率6% | 12,674,000円 | 16,960,000円 | 22,697,000円 |

| 年率7% | 12,914,000円 | 18,113,000円 | 25,404,000円 |

| 年率8% | 13,156,000円 | 19,331,000円 | 28,404,000円 |

相場が右肩上がりの状態なら、年始に360万円×3回で投資した方がパフォーマンスは良くなります。

成長投資枠で240万円一括投資し、つみたて投資枠のボーナス設定で年始にほぼ120万円一括投資できます。

特定口座で1,000万円

NISAでは最高でも年360万円までしか投資できないため、まとまった資金を一括投資したいときは特定口座を利用します。

特定口座で1,000万円運用する場合の運用結果は以下のようになります。特定口座は売却時に20.315%の税金がかかるので、税引き後の金額です。

| 5年後 | 10年後 | 15年後 | |

|---|---|---|---|

| 元本 | 10,000,000円 | 10,000,000円 | 10,000,000円 |

| 年率3% | 11,269,000円 | 12,740,000円 | 14,446,000円 |

| 年率4% | 11,726,000円 | 13,826,000円 | 16,382,000円 |

| 年率5% | 12,201,000円 | 15,011,000円 | 18,597,000円 |

| 年率6% | 12,695,000円 | 16,301,000円 | 21,128,000円 |

| 年率7% | 13,207,000円 | 17,706,000円 | 24,016,000円 |

| 年率8% | 13,739,000円 | 19,234,000円 | 27,308,000円 |

始めから1,000万円投入する場合、運用期間が短いとNISA口座よりもよい成績になります。

一括投資の場合は、20%の税金を引かれてもこれだけのリターンが得られます。できるだけ大きな資金を早く投入することの重要性がわかると思います。

ただし、実際には年率◯%で毎年運用できるわけではなく、年10%以上のマイナスになることもあります。1,000万円投入すると100万円以上の損失が出ることになります。

運用期間が15年以上あればプラスになる可能性が高いですが、運用期間が短いと元本割れしたまま終わる場合もあります。

60歳を過ぎてから投資を開始する場合、どうしても運用期間は短くなるので、そのときの相場の値動きによってパフォーマンスは大きく変わることになります。

運用資金の取り崩しシミュレーション

NISAで月30万円ずつ3年間積み立てて、1,080万円を70歳まで運用すると年率5%で1,587万円になります。

1,587万円を70歳から月10万円ずつ取り崩したときのシミュレーションは以下のようになります。

特定口座で1,000万円を年率5%で10年間運用した場合も、70歳の時点で1,500万円の運用資金になっているので、取り崩しシミュレーションは同じような結果になります。

取り崩しを開始するときの運用資金が1,500万円あると、月10万円ずつ取り崩しても91歳まで資金が持ちます。

月5万円の取り崩しにすると年率5%なら資産は増えていき、年率3%でも121歳まで資金が持ちます。

月5万円の取り崩しなら85歳の時点で運用資金が2,000万円ほどあります。老人ホームに入る予定の人は、運用資金が減らないように取り崩していくのもよいと思います。

毎月いくら取り崩していくかは、取り崩しを始める年齢や想定する寿命、運用資金によって決めていきましょう。

定期預金でお金を貯める

元本割れが嫌な人は定期預金でお金を貯めておきましょう。メバガンクは普通預金も定期預金も利率が低いですが、ネット銀行の定期預金は利率が高めです。

老後の資産運用は攻めよりも守りが大切です。定期預金で大きく増やすのは難しいですが、10年後、20年後のために確実に残しておけます。

ただし、預金にはインフレリスクがあります。インフレ率と共に預金金利が上がらないと、インフレの分だけお金の価値は下がっていくので注意しましょう。

おすすめの定期預金

| 銀行 | 1年 | 3年 | |||

|---|---|---|---|---|---|

| UI銀行 | 0.300% | 0.350% | |||

| オリックス銀行 | 0.300% | 0.350% | |||

| SBJ銀行 | 0.120% | 0.150% | |||

| イオン銀行 | 0.120% | 0.250% | |||

| SBI新生銀行 | 0.100% | 0.350% | |||

| みんなの銀行 | 0.100% | 0.100% | |||

| auじぶん銀行 | 0.050% | 0.150% | |||

| PayPay銀行 | 0.050% | 0.150% | |||

| 住信SBIネット銀行 | 0.030% | 0.200% | |||

| GMOあおぞらネット銀行 | 0.030% | 0.030% | |||

| みずほ銀行 | 0.025% | 0.150% | |||

| 三井住友銀行 | 0.025% | 0.150% | |||

| 三菱UFJ銀行 | 0.025% | 0.150% | |||

| りそな銀行 | 0.025% | 0.150% | |||

| ソニー銀行 | 0.025% | 0.100% | |||

| 楽天銀行 | 0.020% | 0.020% | |||

| セブン銀行 | 0.020% | 0.020% | |||

| 東京スター銀行 | 0.002% | 0.002% | |||

| ゆうちょ銀行 | 0.002% | 0.002% |

500万円を定期預金に入れる

500万円を定期預金に入れたときに、5年後~20年後にどれだけ増えるのかをシミュレーションしてみます。

| 5年後 | 10年後 | 20年後 | |

|---|---|---|---|

| 元本 | 5,000,000円 | 5,000,000円 | 5,000,000円 |

| 金利0.1% | 5,025,000円 | 5,050,000円 | 5,101,000円 |

| 金利0.2% | 5,050,000円 | 5,101,000円 | 5,204,000円 |

| 金利0.3% | 5,075,000円 | 5,152,000円 | 5,309,000円 |

| 金利0.4% | 5,101,000円 | 5,204,000円 | 5,416,000円 |

| 金利0.5% | 5,126,000円 | 5,256,000円 | 5,524,000円 |

税金は考慮していません。

1000万円を定期預金に入れる

| 5年後 | 10年後 | 20年後 | |

|---|---|---|---|

| 元本 | 10,000,000円 | 10,000,000円 | 10,000,000円 |

| 金利0.1% | 10,050,000円 | 10,100,000円 | 10,202,000円 |

| 金利0.2% | 10,100,000円 | 10,202,000円 | 10,408,000円 |

| 金利0.3% | 10,151,000円 | 10,304,000円 | 10,617,000円 |

| 金利0.4% | 10,202,000円 | 10,407,000円 | 10,831,000円 |

| 金利0.5% | 10,253,000円 | 10,511,000円 | 11,049,000円 |

税金は考慮していません。

ネット銀行の定期預金は普通預金よりも利率が高いですが、10年預金したとしても年率0.5%ぐらいないと大きく増えません。受取利息には税金がかかるので、実際にはもっと少ない額になります。

元本保証の安全資産で預けることは心の余裕につながります。預けられる額が1,000万円や2,000万円あれば増える額も変わってきます。

定年退職者向けの3ヶ月だけ利率が高い定期預金もあります。預け入れや引き出しが面倒なので私はおすすめしませんが、少しでも多く増やしたい人は、そういった商品を利用してもよいでしょう。

老人ホームの入居費用

75歳を過ぎてからの生活は人によって様々です。亡くなる直前まで自宅で元気に暮らせる人もいれば、10年以上医療機関や老人ホームに入る人もいます。

老人ホームに入るかは、本人の意志や家族の意向による部分が大きいためマネープランに含めるのは難しいですが、将来的に入居するつもりの人は準備しておかなければなりません。

| ホームの種類 | 入居一時金 | 月額 |

|---|---|---|

| 特別養護老人ホーム | 0円 | 5~15万円 |

| ケアハウス | 数十万円~数百万円 | 10~30万円 |

| グループホーム | 0円~数十万円 | 15~20万円 |

| 住宅型有料老人ホーム | 0円~数百万円 | 15~20万円 |

| サービス付き高齢者向け住宅 | 0円~数十万円 | 10~30万円 |

| 介護付き有料老人ホーム | 0円~数百万円 | 10~30万円 |

月額費用は年金で支払えるかもしれませんが、入居一時金はまとまった金額を用意しておく必要があります。

老人ホームは様々な形態があり、金額もピンキリなので、自分が入りたい老人ホームを想定しておきましょう。

特別養護老人ホームは、介護が必要な方に介護サービスと生活の場を提供する老人ホームです。社会福祉法人や地方自治体が運営するホームなので費用は安いです。

老人ホーム入所に利用できる補助金

介護付き老人ホームに入る場合などに、補助金制度が利用できる可能性があります。

- 高額介護サービス費制度

- 高額療養費制度

- 高額介護合算療養費制度

- 介護保険負担限度額認定制度

- 社会福祉法人等利用者負担軽減制度

- 介護保険施設での医療費控除

高額介護サービス費制度は、介護サービスに支払った負担額が一定の金額を超えたときに、申請するとお金が戻ってくる制度です。

世帯年収によって月額自己負担上限額が決められており、それを超えた金額が戻ってきます。

60歳からの平均余命

60代のマネープランは、何年生きられるか、何年元気でいられるかを考えることも大事です。

| 男性 | 女性 | |

|---|---|---|

| 平均寿命 | 81歳 | 87歳 |

| 60歳の平均余命 | 24年 | 29年 |

日本人の平均寿命は、男性81歳、女性87歳ですが、これは現在生まれた人の平均寿命です。

60歳まで生きた人の平均余命は、男性24年、女性29年です。60才時点の平均余命をもとにすると、男性は84歳、女性は89歳が寿命になります。

ただし、タバコ1本で10分寿命が減ると言われており、50年間喫煙した人は寿命が10年減る計算になります。喫煙者は喫煙していた期間に応じて余命が減ることが予想されます。

喫煙者で長生きする人もいますが、多くの場合、非喫煙者よりも余命は短くなります。老後にやりたいことがあるなら、できるだけ早く実行しましょう。

健康寿命

平均寿命や平均余命は、その人が何歳まで生きられるかを表したものですが、老後のマネープランを考えるときに重要になるのが健康寿命です。

健康寿命とは、「健康上の問題で日常生活が制限されることなく生活できる期間」のことです。

60歳からの平均余命では寿命まで20年以上ありますが、健康でいられる期間はそんなに長くありません。

| 男性 | 女性 | |

|---|---|---|

| 健康寿命 | 73歳 | 76歳 |

| 平均寿命との差 | 9年 | 11年 |

70歳を過ぎた後にどれだけ健康でいられるかは個人差が大きく、90歳を過ぎても元気に働いているような人もいます。

しかし、60~70歳と70~80歳、80歳~では生活スタイルも変わってくるでしょう。

75歳ぐらいまでは、旅行に行ったり、車に乗ったりする人も多いですが、その後は活動範囲が狭まる人が多いです。

60歳を過ぎたらやりたいことは今すぐやりましょう!70歳を過ぎると肉体的にも精神的にもアクティブに動くのは難しくなります。