緊急小口資金や総合支援資金の審査に落ちる理由

低所得者世帯、障害者世帯、高齢者世帯で、緊急かつ一時的に資金が必要になったときは、生活福祉資金貸付制度の「緊急小口資金」や「総合支援資金」を利用するのがよいと思います。

手軽に借りられるのはカードローンやクレジットカードのキャッシングですが、低所得者で時間に余裕のある人は、国や自治体の融資を検討してみましょう。

生活福祉資金の特例貸付(緊急小口資金・総合支援資金)は、令和4年9月末日で申請期間が終了しました。

これからは、通常の生活福祉資金による貸付となり、低所得者で緊急的に生活資金が必要な人向けの緊急小口資金として、上限10万円の貸付に戻ります。

無利子でお金が借りられる公的融資

正社員、契約社員、派遣社員、パート・アルバイト、個人事業主が利用できる無利子の融資をご紹介します。

| 融資制度 | 融資上限 | 申込先 |

|---|---|---|

| 総合支援金 生活支援費 | 月20万円以内 | 社会福祉協議会 |

| 総合支援金 住居入居費 | 40万円以内 | |

| 総合支援金 一時生活再建費 | 60万円以内 | |

| 福祉資金 福祉費 | 580万円以内 | |

| 福祉資金 緊急小口資金 | 10万円以内 | |

| 中小企業従業員融資 | 100万円以内 | 中央労働金庫 |

緊急小口資金や総合支援金は、フリーランスや個人事業主でも利用可能です。中小企業従業員融資は給与所得者のみが対象です。

総合支援金(生活支援費・住居入居費・一時生活再建費)と福祉資金(福祉費・緊急小口資金)は全国の人が対象ですが、中小企業従業員融資は東京都の会社員のみが対象です。※他の地域でも同じような融資制度があるかもしれません。

コロナで有名になった緊急小口資金は「緊急かつ一時的に生計維持が困難な状況である」人を支援するための融資制度です。

上限20万円までの緊急小口資金の特例貸付は、元々は令和3年3月31日までが期限でしたが、その後何度か延長されて、令和4年9月30日で終了しました。

現在は、緊急小口資金の特例貸付は終了していますが、本則である生活福祉資金貸付制度の緊急小口資金は引き続き利用できます。

生活支援費は、「生活再建までに必要な資金」を貸し付ける制度で、月額20万円または15万円を原則3ヶ月借りられます。

住居入居費は、「賃貸契約を結ぶ際に必要となる資金(敷金・礼金など)」に使える制度です。

中小企業従業員融資は、東京都が実施している中小企業の会社員向けの融資制度です。東京都に住んでいるか勤務している方を対象に最大100万円までの融資を行っています。

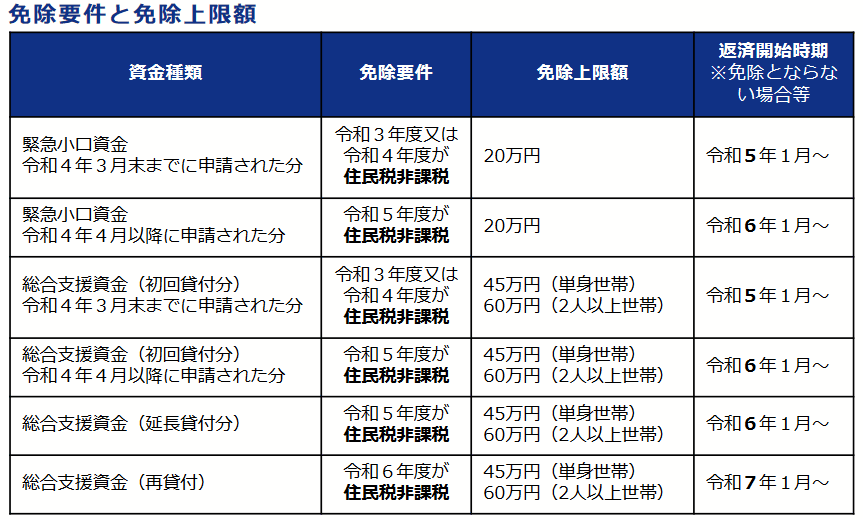

緊急小口資金等(特例貸付)の返済免除の条件

緊急小口資金等(特例貸付)の返済が令和5年(2023年)1月から始まりましたが、条件を満たすと返済が免除されます。

返済免除を受けるには申請が必要です。詳しくは、社会福祉協議会からの通知をご確認ください。

償還免除申請が通れば借りたお金を返す必要はなくなります。

借受人と世帯主が住民税非課税(均等割・所得割いずれも)であれば、返済免除の対象とします。そのほかの世帯員の課税状況は問いません(※免除決定時点で返済している金額は免除対象外)。

※緊急小口資金等の特例貸付

基本的には、コロナにかかる生活福祉資金の特例貸付でお金を借りた世帯で、「借受人と世帯主が住民税非課税」なら返済が免除されます。

住民税には、所得割と均等割の2つがあります。所得割は、都道府県民税と市区町村民税の合計10%です。均等割の金額は地域によっても変わります。

住民税非課税世帯とは、合計所得金額が45万円(給与収入のみは100万円)以下の世帯を指します。

収入が100万円以下であっても、住んでいる地域によっては均等割が発生する可能性があります。詳しくは、市区町村の窓口に確認してください。

緊急小口資金や総合支援資金の審査に落ちる理由

緊急小口資金や総合支援資金は、条件を満たしていれば審査に通るので、審査に落ちる人は条件を満たしていない人になります。

- 低所得世帯である

- これまで定期的な収入により生計を維持してきた世帯であること

- 世帯の収入が下記の収入基準を超えない世帯であること

- 緊急かつ一時的に生計維持が困難な状況であること

- 急いで資金を必要としていること

- 一時的な生活困難であり、10万円以内の貸付を行い生活費に充てることで、その後はご自身の収入で日常生活が可能であること

- 返済(償還)の見通しが立つ

- 資金交付日の翌月から3ヶ月目より開始となる返済(償還)が可能な見通しが立つこと

低所得に該当する収入基準については毎年改定されます。

緊急小口資金は、低所得世帯に対して、資金の貸付と必要な相談支援を行うことで、生活の安定と経済的自立を図ることを目的とする貸付制度です。

- 失業等、日常生活全般に困難を抱えており、生活の建て直しのために継続的な相談支援(就労支援、家計相談支援等)と生活費及び一時的な資金を必要としていること

- 貸付を行うことにより自立が見込まれる世帯であること

- 以下の全てにあてはまること

- 低所得世帯であって収入の減少や失業等により生活に困窮し、日常生活の維持が困難になっていること

- 借入申込者の本人確認が可能であること

- 現に住居を有していること、又は住居確保給付金の申請を行い、住居の確保が確実に見込まれること

- 実施主体が貸付及び関係機関とともに支援を行うことにより、自立した生活を営めることが見込まれ、返済(償還)を見込めること

- 失業等給付、年金等の他の公的給付または公的な貸付を現に受けることができず、生活費を賄うことができないこと

総合支援資金は、離職や減収などにより、日常生活を送るのが困難な世帯の生活の立て直しのために、継続的な支援と貸付を行う制度です。

緊急小口資金や総合支援資金の審査に落ちる人は、収入基準や貸付条件を満たしていない可能性が高いです。

どちらも個人ではなく世帯に対する貸付制度なので、世帯の中で収入の多い人がいれば対象になりません。世帯全体が低所得であることが条件です。

緊急小口資金を無利子で借りる

緊急小口資金は、緊急かつ一時的に生計の維持が困難となった人に少額の融資を行うものです。他の公的融資よりも申請から融資実行までの時間が早いのが特徴です。

低所得者世帯、障害者世帯、高齢者世帯で、条件を満たしていれば上限10万円の融資が受けられます。

借りられる金額の上限が10万円と少ないですが、申込から融資までのスピードが早いです。一定期間まとまった額を借りたいときは、後述する総合支援資金を活用してください。

緊急小口資金の特徴

| 対象者 | 緊急かつ一時的に困窮している世帯が、資金の貸付によってその後の生活及び返済の見通しが立つ場合であって、一時的に生活困難となった理由が、定められた「貸付対象理由」に該当する場合 | |

| 申請期間 | 随時 | |

| 貸付上限額 | 10万円以内 | |

| 返済期間 | 据置期間:2ヶ月 償還期限:12ヶ月以内 | |

| 利子 | 無利子 | |

| 保証人 | 不要 | |

| 申込先 | 市区町村の社会福祉協議会 | |

緊急小口資金の特例貸付は、コロナの影響で収入が減った方が対象でしたが、通常の生活福祉資金の緊急小口資金は低所得者などが対象になります。

個人ではなく世帯に対する貸付なので、必要書類として、世帯全員分の住民票の写しが必要になります。

低所得者や障害者世帯、高齢者世帯が対象で、申込条件となる収入基準は毎年改定されます。世帯人数によって融資対象になる月額給与が変わります。

緊急小口資金の利用条件

- 低所得世帯である

- これまで定期的な収入により生計を維持してきた世帯であること

- 世帯の収入が下記の収入基準を超えない世帯であること

- 緊急かつ一時的に生計維持が困難な状況であること

- 急いで資金を必要としていること一時的な生活困難であり、10万円以内の貸付を行い生活費に充てることで、その後はご自身の収入で日常生活が可能であること

- 返済(償還)の見通しが立つ

- 資金交付日の翌月から3ヶ月目より開始となる返済(償還)が可能な見通しが立つこと

低所得世帯で条件を満たすと、緊急的な資金として10万円借りられます。貸付なので返済の見通しが立たないと借りられません。

緊急小口資金の必要書類

- 借入申込書(用紙は相談窓口にあり)

- 世帯全員の住民票

- 健康保険証または顔写真付きの本人確認書類(運転免許証・パスポート・マイナンバーカード・健康保険証・在留カード)

- 借入申込者の世帯の収入証明(源泉徴収票の写しや確定申告書の写し等)

- 借用書(用紙は相談窓口にあり)

- 預金口座振替依頼書

- 借入理由による確認書類

借入申込書や借用書などの書類は、社会福祉協議会で用意してあります。自分で用意するのは本人確認書類、住民票、通帳などです。

感染予防の観点から緊急小口資金の申し込みは、郵送によるやり取りを原則としています。社会福祉協議会に電話で相談した上で必要書類を郵送してください。

申込書などは厚生労働省のサイトで配布されているので印刷するか、印刷できない人は社会福祉協議会で入手してください。

借入理由による確認書類として、以下のような書類が必要になります。

- 医療費の支払いにより臨時の生活費が必要なとき

- 医療費の領収書(1ヶ月以内のもの)等

- 年金の支給開始までに生活費が必要なとき

- 年金事務所発行の給付開始日と給付額が確認できる書面等

- 雇用保険給付制限期間中に生活費が必要なとき

- 雇用保険受給資格者証

- 認定スケジュール表等

- 公的職業訓練手当等開始までに生活費が必要なとき

- 〔職業訓練受講給付金待ちの場合〕

- 就職支援計画書(写)等※「 就職支援計画書」に事前審査結果が未記入の場合は、「職業訓練受講給付金事前審査通知書」(写)も必要

- 初回給与支給までの生活費が必要なとき

- 雇用証明書(様式あり)

- 社会福祉協議会から勤務先への電話などによる客観的な在籍確認等

借入理由によって必要な書類も変わります。金融機関から融資を受けるときと違い手続きが大変なのがネックです。

緊急小口資金の返済期間

緊急小口資金の返済期間は12ヶ月以内です。

据置期間:2ヶ月

償還期限:12ヶ月以内

据置期間とは、利息のみを返済し元金の返済はしなくてもよい期間です。緊急小口資金は無利子なので、始めの2ヶ月間は返済が発生しません。

コロナにかかる緊急小口資金の据置期間は1年、償還期限は2年以内でしたが、緊急小口資金の本則運用では期間も短くなります。

融資までの流れ

申込から融資の実行まで1週間~10日ほどで完了することが多いです。緊急的な資金を要している方向けの融資で融資額も大きくないので、他の公的融資よりも審査時間が短くなります。

緊急小口資金の申込先

緊急小口資金の申込先は、市区町村の社会福祉協議会です。※労働金庫と取扱郵便局での対応は令和2年9月30日(水)で終了しました。

相談に予約が必要だったり、申込方法が郵送のみになっているところもあります。まずは電話で状況を説明して申込方法などを確認してください。

社会福祉協議会とは、社会福祉活動を推進することを目的とした非営利の民間組織です。役所の福祉課とは異なる組織なので役所へ行かないように注意しましょう。

総合支援金を無利子で借りる

生活福祉金貸付の総合支援金の中に緊急小口資金がありますが、10万円を超えるお金を借りたいときは、総合支援金の生活支援費を利用することになります。

総合支援資金は、「生活支援費、住居入居費、一時生活再建費」の3つに分かれています。生活費に利用できる資金が生活支援費や一時生活再建費です。

生活支援費の特徴

| 対象者 | 生活再建までの間の生活費用が足りない方 | |

| 申請期間 | 随時 | |

| 貸付限度額 | 二人以上世帯:月20万円以内 単身世帯:月15万円以内 | |

| 貸付期間 | 原則3ヶ月(最長12ヶ月) | |

| 返済期間 | 据置期間:6ヶ月 償還期限:据置期間経過後10年 | |

| 利子 | 無利子 保証人なしの場合は年1.5% | |

| 保証人 | 原則必要(保証人なしでも貸付可) | |

| 申込先 | 市区町村の社会福祉協議会 | |

住宅入居費の特徴

| 対象者 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | |

| 申請期間 | 随時 | |

| 貸付限度額 | 40万円以内 | |

| 貸付期間 | 6ヶ月以内 | |

| 返済期間 | 据置期間:6ヶ月 償還期限:据置期間経過後10年 | |

| 利子 | 無利子 保証人なしの場合は年1.5% | |

| 保証人 | 原則必要(保証人なしでも貸付可) | |

| 申込先 | 市区町村の社会福祉協議会 | |

一時生活再建費の特徴

| 対象者 |

| |

| 申請期間 | 随時 | |

| 貸付限度額 | 60万円以内 | |

| 貸付期間 | 6ヶ月以内 | |

| 返済期間 | 据置期間:6ヶ月 償還期限:据置期間経過後10年 | |

| 利子 | 無利子 保証人なしの場合は年1.5% | |

| 保証人 | 原則必要(保証人なしでも貸付可) | |

| 申込先 | 市区町村の社会福祉協議会 | |

総合支援金の利用条件は、「生活支援費、住居入居費、一時生活再建費」で共通です。

- 失業等、日常生活全般に困難を抱えており、生活の建て直しのために継続的な相談支援(就労支援、家計相談支援等)と生活費及び一時的な資金を必要としていること

- 貸付を行うことにより自立が見込まれる世帯であること

- 以下の全てにあてはまること

- 低所得世帯であって収入の減少や失業等により生活に困窮し、日常生活の維持が困難になっていること

- 借入申込者の本人確認が可能であること

- 現に住居を有していること、又は住居確保給付金の申請を行い、住居の確保が確実に見込まれること

- 実施主体が貸付及び関係機関とともに支援を行うことにより、自立した生活を営めることが見込まれ、返済(償還)を見込めること

- 失業等給付、年金等の他の公的給付または公的な貸付を現に受けることができず、生活費を賄うことができないこと

融資までの流れ

申込先や融資までの流れは緊急小口資金と変わりません。申込から融資の実行まで1週間~10日ほどで完了することが多いです。

原則として郵送でのやり取りが基本になっています。必要書類をダウンロードするか社会福祉協議会で入手して郵送で申し込みます。

総合支援資金の必要書類

- 借入申込書

- 住民票の写し(世帯全員が記載された発行後3ヶ月以内のもの)

- 本人確認書類(運転免許証、パスポート 等)

- ハローワークの相談を受けたことの確認書類

- 現在の世帯収入を確認するための書類

- 他の公的給付・公的貸付・職業訓練等の公的支援を受けている場合の確認書類

- 世帯の状況が明らかになる書類

- 連帯保証人の収入証明

- 債務の総額・返済額・返済状況がわかる書類(債務があり返済中の世帯の場合)

- 債務整理後の現在の状況がわかる書類(債務整理をしたことがある世帯の場合)

- 資金種類ごとに必要な書類

感染予防の観点から総合支援資金の申し込みは、郵送によるやり取りを原則としています。社会福祉協議会に電話で相談した上で必要書類を郵送してください。

申込書などは厚生労働省のサイトで配布されているので印刷するか、印刷できない人は社会福祉協議会で入手してください。

生活福祉資金貸付制度とは

低所得者がお金に困ったときは、都道府県の福祉協議会がやっている「生活福祉資金貸付制度」で生活費が借りられます。

収入のない人の給付制度として生活保護がありますが、生活保護は、病気や事故、失業などで収入が減り生活に困った時に、「健康で文化的な最低限度の生活」を保障する制度です。生活保護にはデメリットもあります。

生活福祉資金貸付制度は、失業等により日常生活に困難な問題を抱えている世帯に対して、継続的な相談支援とともに、生活費を貸し付ける制度です。

社会福祉協議会やハローワークの継続的な相談支援を行い、生活の立て直しや経済的自立を目的とした制度です。自立支援サポートがセットになっているのが特徴です。

| 申込受付 | 社会福祉協議会 | |

| 貸付対象 | 低所得世帯 | |

| 貸付資金の種類 | 総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金 | |

| 連帯保証人 | 原則、必要。連帯保証人なしでも貸付可 | |

| 利率 | 連帯保証人ありは無利子 連帯保証人なしは年1.5% ※緊急小口資金、教育支援資金は無利子 | |

| 貸付限度額 | 利用する支援金による | |

| 返済期間 | 最長で10年~20年 | |

| 審査時間 | 融資までに2週間ほど | |

原則、連帯保証人が必要となっていますが、連帯保証人がいなくても貸付可能です。金利は、連帯保証人ありの場合は無利子、なしの場合は年1.5%になります。

申込みは役所ではなく社会福祉協議会で受け付けています。

全国の市区町村に社会福祉協議会があるので、自分が住んでいる地域の社会福祉協議会に相談してみましょう。

申し込みから融資までに2週間ほど時間がかかるので、急ぎでお金が必要な人には向いていませんが、貸付条件を満たしていれば借りられます。

生活福祉資金貸付を受ける条件

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯 | |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 | |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 | |

低所得者世帯とは、住民税の非課税対象になるくらい所得が少ない世帯を指します。住民税が非課税になるのは年収100万円以下(合計所得金額45万円)の世帯です。

未成年者、障害者がいる世帯、寡婦・ひとり親などの条件で非課税金額が変わります。自分が条件に当てはまるかわからないときは、相談してみるのがよいと思います。

上記の世帯に属する方で、以下の条件を満たすと貸付を受けられる可能性があります。

- 低所得者、障害者、高齢者世帯に該当する

- 住居がある

- 収入がある

- 多重債務を抱えていない

貸付制度なので返済能力を審査されます。そのため、住居が無かったり、無職だと貸付を断られる可能性があります。

ただし、失業や減収などで困窮している方も対象なので、無職の方も相談してみる価値はあります。

生活にお困りで一時的に資金が必要な方へ

低所得者や高齢者、障害者の生活を経済的に支える「生活福祉資金貸付制度」。

同制度では、失業や減収などにより生活が困窮しているかたに対し、生活費や一時的な資金の貸付けを行う「総合支援資金」が設けられています。

※政府広報オンライン

なお、キャッシングやカードローンなどの多重債務がある人が、借り換え先としてこの貸付制度を使うことはできません。

生活福祉資金貸付の種類

生活福祉資金貸付は、「総合支援資金」「福祉資金」「教育支援資金」「不動産担保型生活資金」に分けられますが、日常生活の資金が足りない場合は、「総合支援資金」になります。

| 支援の種類 | 金額 | 資金使途 |

|---|---|---|

| 総合支援資金 生活支援費 | 月20万円(二人以上) 月15万円(単身) | 生活再建に必要な費用 |

| 総合支援資金 住宅入居費 | 40万円以内 | 賃貸契約を結ぶのに必要な費用 |

| 総合支援資金 一時生活再建費 | 60万円以内 | 日常生活費で賄うことが困難な費用。滞納している公共料金等の立て替え費用など |

| 教育支援資金 教育支援費 | 高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 | 高校、高専、大学で就学する為に必要な費用 |

| 教育支援資金 就学支度費 | 50万円以内 | 高校、高専、大学に入学する為に必要な費用 |

| 福祉資金 福祉費 | 580万円以内 | 生業を営む、技術習得、住宅の増改築、福祉用具の購入、介護サービス、災害時の再建、冠婚葬祭などの費用 |

| 福祉資金 緊急小口資金 | 10万円以内 | 緊急かつ一時的に生計の維持が困難なときの貸付 |

| 不動産担保型生活資金 | 土地評価額の70%程度 月30万円以内 | 生業を営む、技術習得、住宅の増改築、福祉用具の購入、介護サービス、災害時の再建、冠婚葬祭などの費用 |

総合支援資金の生活支援費では、「単身世帯で月15万円、二人以上世帯で月20万円まで」借りることができます。貸付期間は原則3ヶ月で、最長12ヶ月まで借りられます。

住宅入居費40万円まで、一時生活再建費60万円までとなっています。据置期間が6ヶ月で、償還期限(返済期限)は据置期間経過後10年以内です。

教育支援資金については、「教育支援資金と奨学金の違い」のページで詳細をご確認ください。

生活福祉資金を借りるまでの流れ

市区町村の福祉協議会へ相談する

申込書などを提出し確認してもらう

市区町村の社会福祉協議会から都道府県の社会福祉協議会へ書類を送付する

貸付決定通知書または不承認通知書が届く

融資を受けるために借用書を提出する

指定の口座に振り込まれる

申込みは社会福祉協議会で受け付けています。市役所の福祉課ではありません。