iDeCoはデメリットしかない!やめとけ!というのは嘘?節税効果と退職金の同時受け取り

iDeCoについて調べようとすると「デメリットしかない」「やめとけ」「やめた方がいい」といった言葉が出てきますが、デメリットしかないというのは嘘です。iDeCoは、強制的に老後資金を貯めるのに優れた金融商品です。

iDeCoで支払った掛金は、全額が所得控除の対象になります。60歳以降に年金や一時金を受け取るときも公的年金等控除や退職所得控除があります。これだけでも大きなメリットと言えます。

ただし、受取時には税金がかかるので、退職金の額やiDeCoの受け取り方によっては節税した意味がなくなってしまう場合もあります。30年かけて節税しても受け取りで税金を支払うのであれば、節税ではなく課税の繰り延べではないかと言われることもあります。

60歳まで引き出せないことや手数料がかかるのはデメリットです。NISAなど他の金融商品もあるので、誰にでもおすすめできるわけではありません。

老後資金の積み立てとしてNISAが人気ですが、iDeCoを利用している人も多いです。iDeCoは、NISAができる前からある制度で、2002年(平成14年)に開始されました。当時は、個人型確定拠出年金や日本版401kと呼ばれていました。

NISAは受取時に税金はかかりませんが、運用時の所得控除はありません。NISAとiDeCoは併用できるので、余裕のある人は両方使ってもよいでしょう。

iDeCoのメリット・デメリット

- 途中解約できない

- 原則60歳まで引き出せない

- 元本割れする可能性がある

- 退職金や年金額によっては節税効果がなくなる

- 加入時や運用中に手数料がかかる

- 最低月5,000円の掛け金が必要

- 会社員や公務員は掛金限度額が低い

iDeCoは老後資金を作るための制度なので、強制的に積み立てる仕組みになっています。そのため、途中解約はできず60歳まで資金を引き出せません。

掛け金を減額することはできますが、最低でも月5,000円ずつは積み立てなければなりません。

失業や転職などで掛け金の拠出が難しくなったときは、一時的に拠出を停止することができます。その際は、加入している金融機関に加入者資格喪失届を提出します。停止しても口座手数料はかかります。

掛け金を停止すると加入者ではなく運用指図者になります。拠出は止まりますが、今まで積み立てた分の運用は続きます。再開したいときは、再加入の申込みが必要になります。

なお、預金口座の残高不足で掛金が引落しできなかった場合は、拠出が行われなかったものとして扱われます。未納の罰則やペナルティはありませんが、将来の受取額が減ることになります。

iDeCoが向いている人

- 退職金がないまたは少ない

- 将来受け取る公的年金が少ない

- 自営業で所得が多い

退職金がない会社に勤めている人や、自営業の方はiDeCoがおすすめです。iDeCoは受取時に税金がかかりますが、一時金として受け取ると退職金扱いになり、退職所得控除が受けられるので、退職金がないと非課税で受け取れる額が多くなります。

すでにNISAを利用している人で余剰資金があるなら、iDeCoも併用するのがよいかもしれません。もちろん節税目的でiDeCoのみを利用しても構いません。

iDeCoは途中解約できないので、余裕資金のある人でないとおすすめはしません。何年も使わずに銀行預金で眠らせているお金があるならiDeCoで積み立てたほうがよいでしょう。

20代の若い人は加入期間が長くなるのでiDeCoに向いているとも言えますが、20代は積み立てにお金を回すよりも、自己投資したほうがよいと思います。少しでも自分の給料や報酬を上げるために自分に投資しましょう。

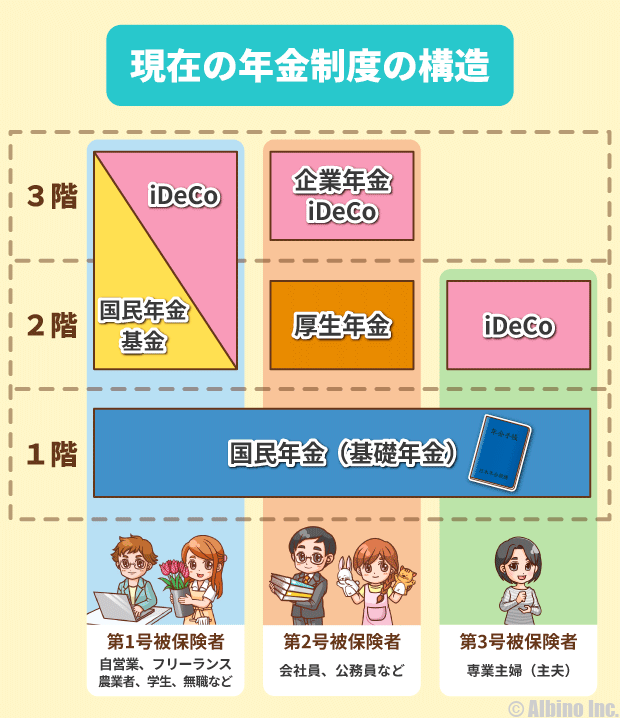

| 第1号被保険者 | 自営業者、農業者、漁業者、学生など |

| 第2号被保険者 | 会社員、公務員など |

| 第3号被保険者 | 第2号被保険者の配偶者 |

| 第4号加入者 | 国民年金に任意で加入している被保険者 |

会社員や公務員の人は国民年金と厚生年金で2階建ての構造ですが、自営業は2階建て部分で国民年金基金やiDeCoで準備しておく必要があります。そのために第1号被保険者は、掛け金の上限額が高く設定されています。

iDeCoの加入者数

どれくらいの人がiDeCoを利用しているのかは気になるところだと思います。

| 2024年3⽉末 | 2023年3⽉末 | 2022年3⽉末 | 2021年3⽉末 | |

|---|---|---|---|---|

| 第1号 | 349,042⼈ | 311,410⼈ | 269,866⼈ | 216,848⼈ |

| 第2号 | 2,784,848⼈ | 2,455,635⼈ | 2,015,130⼈ | 1,647,649⼈ |

| 第3号 | 142,578⼈ | 127,491⼈ | 102,776⼈ | 74,547⼈ |

| 第4号 | 8,503⼈ | 5,082⼈ | - | - |

| 計 | 3,284,971⼈ | 2,899,618⼈ | 2,387,772⼈ | 1,939,044⼈ |

年々、着実に加入者数が増えているのがわかります。2021年と2024年を比較すると134万人増加しています。

なお、NISAの口座数は、2024年3月末で2,323口座です。2024年に新NISAが始まったことで口座数は急増しました。(NISA口座開設・利用状況)

iDeCoの平均掛け金

| 第1号 | 月28,020円 |

| 第2号 | 月14,501円 |

| 第3号 | 月14,810円 |

| 第4号 | 月47,511円 |

| 全体 | 月16,042円 |

第1号被保険者である自営業の人は最高で月68,000円までかけられるので、平均掛け金も高くなっています。

iDeCoの受取年齢

iDeCoは原則60歳になれば引き出せますが、加入期間が10年以上ない人は受取年齢が後ろ倒しになります。

| 加入期間 | 受取可能年齢 |

|---|---|

| 10年以上 | 60歳~75歳 |

| 8年~10年未満 | 61歳~75歳 |

| 6年~8年未満 | 62歳~75歳 |

| 4年~6年未満 | 63歳~75歳 |

| 2年~4年未満 | 64歳~75歳 |

| 1ヶ月~2年未満 | 65歳~75歳 |

50歳を超えてから加入した人は、60歳で受け取りを開始することはできません。加入期間が短いと受け取れる金額も少なくなるので、できるだけ長く加入してから受け取るのがよいと思います。

途中解約(脱退)できる条件

- 死亡または高度障害になった場合

- 脱退一時金の受給要件を満たした場合

加入者が死亡または高度障害になった場合は解約できます。高度障害とは、身体機能が重度に低下した状態のことです。

死亡、高度障害以外で解約できるのは、脱退一時金の受給要件を全て満たした場合です。

- 60歳未満であること

- 企業型確定拠出年金加入者でないこと

- 個人型確定拠出年金(iDeCo)に加入できない者であること(国民年金保険料免除者や外国籍の海外居住者など)

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が5年以下、又は個人別管理資産の額が25万円以下であること

- 最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

国民年金保険料免除者とは、生活保護受給者など所得が一定額以下の場合や失業した場合で、経済的に国民年金保険料を納めることができない人のことです。申請して承認されると保険料が免除されます。

国民年金保険料の納付を免除された人は、iDeCoの加入資格がなくなるため脱退することになります。

解約・脱退となった場合は、死亡一時金、障害給付金、脱退一時金といった形で積み立てたお金を受け取ることになります。

脱退一時金は、退職所得として所得税が課税されます。本来なら60歳以降に受取るべきものを早期に受取ったことになる為、税制上の優遇は受けられません。

iDeCoの節税効果

| 掛け金 | 全額が所得控除 |

| 利息・運用益 | 全額が非課税 |

| 受け取り時 | 課税対象 年金なら公的年金等控除 一時金なら退職所得控除 |

iDeCoの掛金は全額所得控除されます。課税所得が減ることで、当年の所得税と翌年の住民税が軽減されます。

株式や投資信託を購入した場合は、利益に対して所得税と住民税を合わせて20.315%の税金がかかります。iDeCoなら利息や運用益に対する税金は発生しません。スイッチング(運用商品の切り替え)して得た利益も課税されません。

iDeCoの受取方法は、①年金、②一時金、③年金+一時金の3種類があります。どの方法を選択しても受取時に課税されますが税制優遇があります。

所得税と住民税の軽減額

iDeCoの節税効果は、所得税軽減額と住民税軽減額です。年収や掛け金によって節税額が変わります。

iDeCo公式サイトの「かんたん税制優遇シミュレーション」で自分の節税効果が確認できます。

所得税と住民税の軽減額の合計は以下のようになります。かんたん税制優遇シミュレーションでは、年齢の項目がありますが、年齢によって軽減額が変わるわけではありません。

| 年収 | 月5千円 | 月1万円 | 月2万円 | 月3万円 | 月4万円 | 月5万円 | 月6万円 | 月6.8万円 |

|---|---|---|---|---|---|---|---|---|

| 250万円 | 9,000円 | 18,000円 | 36,000円 | 54,000円 | 72,000円 | 90,000円 | 108,000円 | 122,400円 |

| 300万円 | 9,000円 | 18,000円 | 36,000円 | 54,000円 | 72,000円 | 90,000円 | 108,000円 | 122,400円 |

| 350万円 | 9,000円 | 18,000円 | 36,000円 | 54,000円 | 72,000円 | 90,000円 | 108,000円 | 122,400円 |

| 400万円 | 9,000円 | 18,000円 | 36,000円 | 54,000円 | 72,000円 | 90,000円 | 108,000円 | 122,400円 |

| 450万円 | 12,000円 | 22,122円 | 40,122円 | 58,122円 | 76,122円 | 94,122円 | 112,122円 | 126,522円 |

| 500万円 | 12,000円 | 24,000円 | 48,000円 | 72,000円 | 92,525円 | 110,525円 | 128,525円 | 142,925円 |

| 600万円 | 12,000円 | 24,000円 | 48,000円 | 72,000円 | 96,000円 | 120,000円 | 144,000円 | 163,200円 |

| 700万円 | 18,000円 | 36,000円 | 72,000円 | 108,000円 | 137,270円 | 161,270円 | 185,270円 | 204,470円 |

| 800万円 | 18,000円 | 36,000円 | 72,000円 | 108,000円 | 144,000円 | 180,000円 | 216,000円 | 163,200円 |

支払う所得税や住民税の額からこれらの金額が引かれます。年収が高いほど掛け金が多いほど軽減額も大きくなります。

会社員の方は、最高でも月2万3000円ですが、自営業の方は月6万8000円まで掛け金が上げられます。

年収300万円(掛け金1万円)

| 掛け金 | 1万円 |

| 課税所得(所得税) | 988,300円 |

| 課税所得(住民税) | 1,038,300円 |

| 所得税額 | 49,415円 |

| 住民税額 | 103,830円 |

| 所得税軽減額 | 6,000円 |

| 住民税軽減額 | 12,000円 |

| 税制優遇合計 | 18,000円 |

上記の例では年18,000円の節税効果があります。掛け金が多くないのでそれほど大きな額にはなりません。

年収500万円(掛け金2万円)

| 掛け金 | 2万円 |

| 課税所得(所得税) | 2,170,500円 |

| 課税所得(住民税) | 2,290,500円 |

| 所得税額 | 114,550円 |

| 住民税額 | 217,050円 |

| 所得税軽減額 | 24,000円 |

| 住民税軽減額 | 24,000円 |

| 税制優遇合計 | 48,000円 |

掛け金が2万円だと年間24万円分の所得が減ることになるので、軽減される所得税や住民税の金額も大きくなります。

年収が高いほど税金も多いので節税額も大きくなり、年収が800万円なら72,000円の節税になります。

iDeCoの節税効果は嘘?

iDeCoは受け取り方によって税金額が変わり、その人の退職金や年金額によっても課税額が変わるため、iDeCoの節税効果についてはケースバイケースというのが答えになります。

iDeCoは受取時に税金がかかるので、節税ではなく課税の繰延べであると言われることがあります。

給料や貯蓄の一部を退職金や年金として積み立てて、将来そのお金を受け取るときに税金がかかるのだから節税になっていないという意見です。

将来受け取る給付金は、元本も含めた全額が課税対象になります。運用益のみに課税されるならよいのですが、元本も課税対象になるのなら課税の繰り延べと言われても仕方がありません。

受取時に所得税や住民税が発生するかどうかは、給付金の額と会社の退職金や公的年金の受取額によります。全く税金がかからない人もいますが、場合によっては節税効果が無くなってしまいます。

- 退職金が多くiDeCoを一時金で受け取る

- 公的年金が多くiDeCoを年金で受け取る

iDeCoは①拠出時、②運用時、③受取時に節税効果があると言われています。

月2万円の掛け金で30年間拠出したときの節税効果を計算してみます。

拠出時の節税効果

| 月2万円30年間拠出 | |

|---|---|

| 所得税 | 72万円 |

| 住民税 | 72万円 |

| 節税額 | 144万円 |

iDeCoで掛け金2万円で積み立てると、30年間で所得税と住民税が合計144万円の節税になります。

所得が下がることで納める税金額が減っているので、これを節税とは言わないという意見もあります。たしかに所得がそのままで税金額が下がるなら節税ですが、所得が下がって税金が減るのは当たり前とも言えます。

運用時の節税効果

| 月2万円30年間拠出 | |

|---|---|

| 元本 | 720万円 |

| 年利3%の運用益 | 445万円 |

| 節税額 | 90万円 |

通常の株式や投資信託では、運用益(配当金・売却益)には20.315%の税金がかかります。iDeCoでは運用益は非課税で再投資されているので、年率3%で30年間運用すると90万円の節税になります。

購入・運用してきた商品を売却して、別の商品に切り替える「スイッチング」をした場合の利益も非課税のため税金がかかりません。

運用益の非課税を受取時の非課税と勘違いしている人も多いと思います。運用益が非課税と言われると利益が全て自分のものになるような感覚になりますが、受取時には元本と運用益を含めた全額に対して税金が発生する可能性があります。

上記の例では、拠出時に144万円、運用時に90万円で合計234万円の節税になっていますが、受取時に税金を取られてしまうと節税効果が薄れてしまいます。

受取時の節税効果

iDeCoは受取時に税金がかかります。受取時も非課税なら、完全に節税効果があると言えますが、受取時に課税されることが「iDeCoはデメリットしかない」と言われる理由につながっています。

iDeCoは、年金として受け取る場合と一時金として受け取る場合がありますが、ここでは一時金(退職金)として受け取る場合の節税効果を見てみます。

年金として受け取ると公的年金等控除がありますが、公的年金も加味して考えなければなりません。一般的に年金よりも一時金として受け取ったほうが得と言われています。

| 月2万円30年間拠出 | |

|---|---|

| 積立額 | 1,165.5万円 |

| 退職所得控除 | 800万円+70万円×(30年-20年)=1,500万円 |

| 所得税 | 0円 |

月2万円ずつ年率3%で積み立てた場合、最終的な積立額は1,165.5万円です。

iDeCoを一時金として受け取る場合の退職所得控除は、加入期間が30年なら1,500万円になるので、受取額がそれ以下なら所得税は0円です。

受取時に税金が発生しなければ、過去の節税分がそのまま節税になるので、iDeCoには節税効果があると言えます。

注意しなければいけないのは会社の退職金がある場合です。

iDeCoの一時金と会社の退職金を同時に受け取る場合、両方を足した金額から退職所得控除を引くことになります。

iDeCo+退職金の税金

iDeCoは一時金で受け取る人が多いですが、退職金をたくさん貰う人は、iDeCoの節税効果が薄くなってしまいます。

会社の勤続年数30年、iDeCoの加入期間30年で、退職金で1,000万円、iDeCoで1,165万円を受け取る場合の税金を計算してみます。

| 退職金を1,000万円受け取る場合 | |

|---|---|

| 退職金 | 1,000万円 |

| iDeCo | 1,165万円 |

| 退職所得控除 | 800万円+70万円×(30年-20年)=1,500万円 |

| 課税所得 | (2,165万円-1,500万円)÷2=332.5万円 |

| 所得税 | 332.5万円×20%(税率)-427,500円(控除)=237,500円 |

| 住民税 | 332.5万円×10%(税率)=332,500円 |

| 税金合計 | 570,000円 |

わかりやすい金額にするために復興特別所得税は無視しています。

退職金として合計2,165万円受け取る分の税金が57万円なので微々たるものとも言えますが、せっかくiDeCoで30年かけて節税した234万円から57万円持っていかれると考えると小さくありません。

なお、退職金とiDeCoを同じタイミングで受け取る場合、勤続年数と加入年数のうち長い方の年数が採用されます。勤続年数38年、加入年数30年なら38年で退職所得控除は38年で計算します。

iDeCoを受け取った後5年以上空けて退職金を受け取れば、どちらにも1,500万円の控除が使えるので最大限の節税効果が発揮できます。

60歳でiDeCoを受け取り、65歳で退職金を受け取るのが理想です。

先に退職金を受け取る場合は、19年間は退職所得控除の制限を受けます。先にiDeCoを受け取るのがおすすめです。

| 退職金を2,000万円受け取る場合 | |

|---|---|

| 退職金 | 2,000万円 |

| iDeCo | 1,165万円 |

| 退職所得控除 | 800万円+70万円×(30年-20年)=1,500万円 |

| 課税所得 | (3,165万円-1,500万円)÷2=832.5万円 |

| 所得税 | 832.5万円×23%(税率)-636,000円(控除)=1,278,750円 |

| 住民税 | 832.5万円×10%(税率)=832,500円 |

| 税金合計 | 2,111,250円 |

退職金が2,000万円ある場合は、課税額も大きくなります。

退職金2,000万円だけを受け取る場合は、所得税152,500円+住民税250,000円の合計402,500円の税金になります。

退職金のみで退職所得控除を使い切ってしまうため、iDeCoの分は全額課税されていると考えることもできます。

1,165万円÷2=582.5万円(課税所得)

582.5万円×20%-427500円=737,500円(所得税)

582.5万円×10%=582,500円(住民税)

税金合計=132万円

30年間の節税額が234万円だったので、半分以上を受取時の税金で持っていかれることになります。こうなってしまうと節税効果はかなり薄いと言えます。

退職金がたくさん貰える人は、iDeCoを一時金で受け取らずに年金にする方が税金を減らせる可能性があります。

所得税は超過累進課税です。収入に応じて段階的に税率が上がっていきます。税率が上がるのはその金額を超過した部分なので、所得が増えると控除額も増えます。(速算表)

iDeCoとふるさと納税を併用する場合

ふるさと納税は節税効果があるわけではありませんが、2,000円の自己負担で返礼品が受け取れます。受け取れる返礼品は寄付額の3分の1です。

年収が300万円以上の人は、ふるさと納税を利用することで得をする可能性が高いです。300万円未満の人は、寄付額が少ないことや手間などを考えるとあまりおすすめしません。家族構成によっては税額控除のメリットが受けられません。

iDeCoとふるさと納税を併用する場合に、ふるさと納税で寄付できる上限額の目安は以下のようになります。

独身・共働き

| 年収 | iDeCoなし | 月1.2万円 | 月2.3万円 |

|---|---|---|---|

| 300万円 | 28,000円 | 24,000円 | 21,000円 |

| 400万円 | 43,000円 | 38,000円 | 35,000円 |

| 500万円 | 61,000円 | 57,000円 | 54,000円 |

| 600万円 | 77,000円 | 73,000円 | 70,000円 |

| 700万円 | 108,000円 | 104,000円 | 100,000円 |

| 800万円 | 129,000円 | 125,000円 | 121,000円 |

独身または共働きで扶養なしの夫婦で計算しています。

共働き+子ども1人

| 年収 | iDeCoなし | 月1.2万円 | 月2.3万円 |

|---|---|---|---|

| 300万円 | 19,000円 | 16,000円 | 13,000円 |

| 400万円 | 33,000円 | 30,000円 | 27,000円 |

| 500万円 | 49,000円 | 45,000円 | 42,000円 |

| 600万円 | 69,000円 | 65,000円 | 62,000円 |

| 700万円 | 86,000円 | 82,000円 | 79,000円 |

| 800万円 | 118,000円 | 114,000円 | 118,000円 |

配偶者が扶養の範囲内で、子どもの年齢が15歳以下の場合で計算しています。

iDeCoの掛け金の上限額

iDeCoには掛け金の限度額があります。職業や勤務先の年金制度によっても掛け金の上限額が変わります。

会社員の方は、勤務先に企業年金制度があるかないか、企業型DC(企業型確定拠出年金)に加入しているかいないかで上限が決まります。

会社員・公務員の限度額

| 勤務先に企業年金がない | 月2.3万円 (年間27.6万円) |

| 勤務先に企業年金がなく企業型DCに加入している | 月2万円 (年間24万円) |

| 勤務先に企業年金がある | 月1.2万円 (年間14.4万円) |

| 公務員 | 月1.2万円 (年間14.4万円) |

iDeCoは公的年金で賄えない部分を補填するための私的年金なので、会社員や公務員のような年金や退職金が貰える立場の人は限度額が低く設定されています。

会社経営者や役員も会社員と同じ上限額です。経営者で加入している人が多い小規模企業共済と併用することもできます。

勤務先に企業年金がある方と公務員の限度額は、2024年12月から月2万円 (年間24万円)に引き上げられます。

会社員の方は、勤務先の企業年金制度によって上限が変わるため、転職時に掛け金の変更が必要になる場合があります。

iDeCoの資産を企業型DCに移換することもできますが、その場合はiDeCoの資産を売却、現金化して移換することになります。再び転職したときに、企業型DCをiDeCoに移換することもできます。

自営業・専業主婦の限度額

| 自営業 | 月6.8万円(年81.6万円) |

| 専業主婦 | 月2.3万円 (年間27.6万円) |

自営業には国民年金と国民年金基金がありますが、会社員や公務員と比べて受け取れる年金額が少ないため、三階建て部分のiDeCoの上限が高くなっています。

月6.8万円掛けられる個人事業主は少ないと思いますが、将来、会社員と同じくらいの年金を受け取りたい方は、iDeCoに加入するのがおすすめです。国民年金基金を検討しているならiDeCoを優先したほうがよいでしょう。