30代夫婦のマネープラン!家・車の購入と教育費や生命保険の見直し

独身の時から将来を見越してマネープランを考えるのが理想ですが、結婚や出産を機に将来のことを考え始める人が多いと思います。

結婚したり子どもができると、その後の人生が大きく変わります。一人でも老後資金は貯めなければなりませんが、家族ができると家族のライフプランもプラスされるので、考えておくことが増えます。

20代までは貯蓄や積み立てよりも自己投資にお金を使ったほうがよいですが、30代になったり、子どもができたらマネープランニングしましょう。

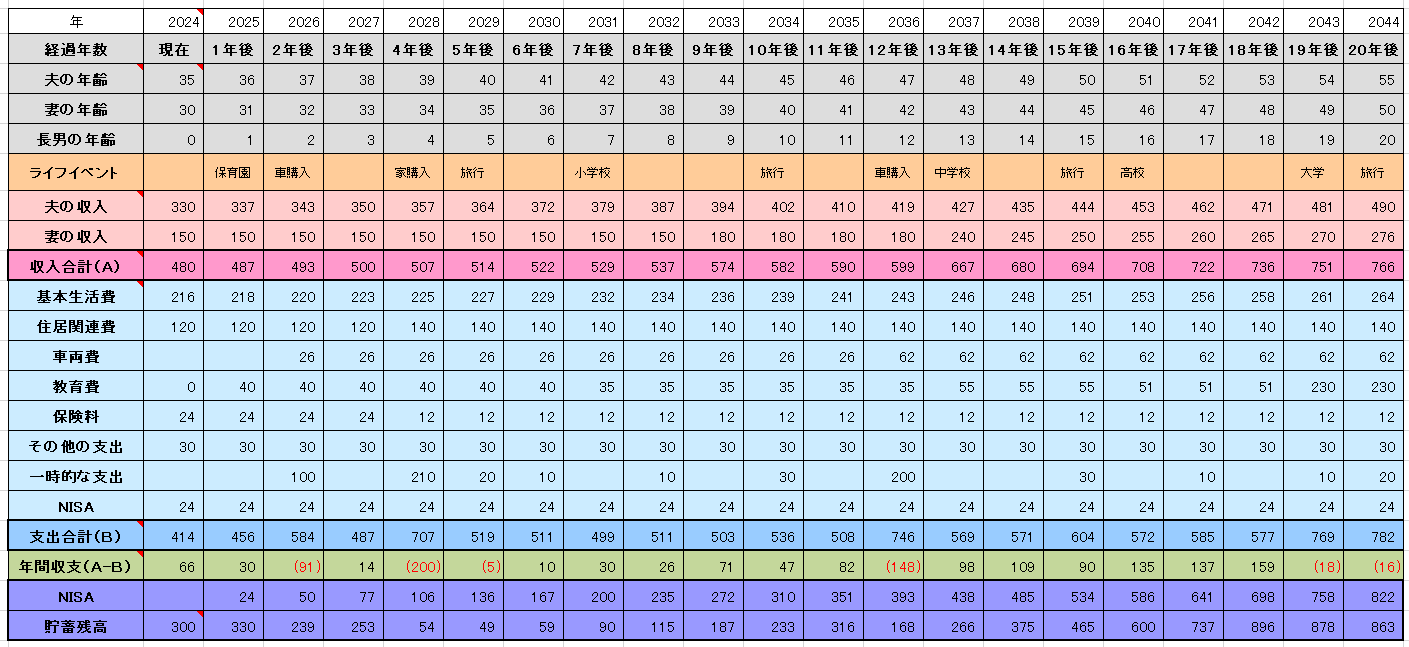

キャッシュフロー表を作成する

試しに夫婦+子ども1人のケースで、子どもが生まれた時点からの20年間のキャッシュフロー表を作成してみました。

NISAで月2万円ずつ積み立てていますが、65歳まで売却するつもりはないので、貯蓄とは別の資産として記載しています。

結婚後のマネープランでポイントになるのは、①住居費、②車両費、③教育費、④老後資金、⑤生命保険の5つです。これだけではありませんが、大きな柱を建てておけば安心して暮らせます。

住居費:賃貸と持ち家にかかる費用

家については、購入するか賃貸するかの2択があります。結婚当初は賃貸に住んで、子どもがある程度の年齢になったときにマイホームを購入する家庭が多いです。

- 一人暮らしの住居

- 夫婦二人の住居

- 子どもが生まれたあとの住居

- 老後の住居

賃貸でも持ち家でも必ず住居費はかかります。収入に占める住居費の割合はとても大きいです。住居費を収入の5分の1以下に抑えるのが理想ですが、実際には3分の1~4分の1になる事が多いです。

数年後にマイホームを購入する予定で、数年だけ頭金を貯めようと考える人も多いですが、その間の家賃を考えるとすぐに買ってしまったほうがトータルでは得をする可能性が高いです。フルローンで不利な金利にならないなら、今すぐ買ってしまいましょう。

賃貸の住居費

| 家賃 | 年間 | 50年 |

|---|---|---|

| 5万円 | 60万円 | 3,000万円 |

| 8万円 | 96万円 | 4,800万円 |

| 10万円 | 120万円 | 6,000万円 |

| 12万円 | 144万円 | 7,200万円 |

| 15万円 | 180万円 | 9,000万円 |

| 20万円 | 240万円 | 1億2,000万円 |

賃貸マンション・アパートは、維持費はかかりませんが、退去するまで家賃が発生します。

人生トータルで見たときの家賃総額は数千万円以上になるので、それなら家を買ったほうがよいと考える人も多いです。

持ち家の住居費

| 住宅ローン | 年間 | 35年 |

|---|---|---|

| 8万円 | 96万円 | 3,090万円 |

| 10万円 | 120万円 | 3,860万円 |

| 12万円 | 144万円 | 4,640万円 |

| 15万円 | 180万円 | 5,800万円 |

| 20万円 | 240万円 | 7,730万円 |

住宅ローンの総額で考えると、トータルでは家賃よりも安くなることが多いです。

しかし、持ち家は住宅ローン以外にもランニングコストが発生します。ローンを完済したとしても固定資産税はかかりますし、定期的にリフォーム費用が必要になります。

維持費

| マンション | |

|---|---|

| 管理費 | 月1~3万円 |

| 修繕積立金 | 月5,000円~1万円 |

| 固定資産税 | 年10~20万円 |

| リフォーム | キッチン:50~100万円 風呂:50~200万円 トイレ:20~50万円 |

| 一戸建て | |

| 固定資産税 | 年10~20万円 |

| リフォーム | キッチン:50~100万円 風呂:50~200万円 トイレ:20~50万円 外壁・屋根:50~200万円 エクステリア:50~100万円 |

家賃と住宅ローンを比較すると、持ち家の方が得に感じるかもしれませんが、維持費込みで考えると単純に持ち家が得とは言えません。

持ち家と賃貸のどちらがよいかの答えはありません。自分のライフプランを作り、家族で話し合って決めてください。

家を買った後に後悔しないように、①どこに住むか、②マンション・戸建てどちらにするか、③将来的に売るかの3つは必ず考えておきましょう。

車両費:自家用車とカーシェアにかかる費用

家の次に大きな買い物が車です。車は自家用車を持たない選択肢もあるので、住んでいる地域や考え方によって車両費の金額が大きく変わってきます。

自動運転が当たり前になり、免許不要でいつでもすぐに好きなタイプの車に乗れるようになれば自家用車も必要なくなりますが、今はまだ自家用車とカーシェアの2択だと思います。

都心ならあらゆるところにタイムズカーがあるので、カーシェアで十分とも言えますが、郊外ではマイカーがないと不便ですし、田舎だとカーシェア自体がないこともあります。

車を購入する場合でも新車と中古車の選択があり、購入方法も現金一括と自動車ローンがあります。夫婦2人と家族5人では欲しい車のタイプも変わるでしょう。

マイカーとカーシェアの維持費を比較

| 維持費 | マイカー | カーシェア |

|---|---|---|

| 駐車場代 | 240,000円 | 220円/15分 |

| ガソリン代 | 70,000円 | |

| 任意保険 | 50,000円 | |

| 自動車税 | 30,000円 | |

| 車検 | 40,000円 | |

| 諸経費 | 20,000円 | |

| 年間維持費 | 450,000円 | 264,000円 |

| 月々 | 37,500円 | 22,000円 |

ローンの金額は、車両本体240万円、支払回数60回、金利3.9%、残価設定の場合の料金。

使用頻度は月1,000km、燃費は28km/L、ガソリン代は163円/L。

カーシェアはタイムズカーで、平均時速40kmで走った場合。最大時間料金は考慮せず。

車検代は1回10万円の2回分(初回3年、2年後に1回)の年平均。

車を借りる方法として、カーリースとレンタカーもありますが、カーリースは個人で利用するには使い勝手が悪いです。年に数回しか車に乗らないならレンタカーでもよいと思います。

教育費:公立と私立にかかる費用

子どもができたときに考えたいのが将来の教育資金です。保育園や幼稚園に通っているうちは、あまり教育費がかかりませんが、この間に将来の教育資金を貯めておかなければなりません。

昔は学資保険で積み立てる家庭も多かったですが、今は学資保険の返戻率が低いので、定期預金で貯めるのとほとんど変わりません。

中学校から入学費用や毎月の教育費が上がります。高校に入る頃には大学進学や専門学校などの進路が見えてくるので、必要な金額もわかってきます。

幼稚園~高校にかかる費用

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47.3万円 年15.7万円 | 92.5万円 年30.8万円 |

| 小学校 | 211.2万円 年35.2万円 | 1,000.0万円 年166.6万円 |

| 中学校 | 161.6万円 年53.8万円 | 430.4万円 年143.4万円 |

| 高校 | 154.3万円 年51.4万円 | 315.6万円 年105.2万円 |

| 大学(初年度) | 248.1万円 | 469.0万円 |

大学にかかる費用

大学は自宅から通うか、寮に住むか、アパートを借りるかによってもかかる費用が変わります。

| 国公立 | 私立 | |

|---|---|---|

| 自宅 | 年99万円 | 年170万円 |

| 学生寮 | 年130万円 | 年209万円 |

| アパート | 年171万円 | 年241万円 |

習い事の費用

教育資金は、塾や習い事など学校外でかかる費用も考えなければなりません。ゴルフ、フィギアスケート、ピアノ、バイオリンなどの習い事は、上級者になるほどお金がかかります。

| 習い事 | 月謝 | その他の費用 |

|---|---|---|

| 塾 | 10,000~50,000円 | 教材費、講習費など別途必要 |

| 書道 | 2,000~5,000円 | 書道道具:2,000~5,000円 |

| そろばん | 2,000~5,000円 | そろばん:1,500円~5,000円 |

| ピアノ | 5,000~10,000円 | アップライトピアノ:30~60万円 |

| バイオリン | 10,000~15,000円 | バイオリン:10~30万円 |

| 英会話 | 10,000~20,000円 | 教材費:10,000~20,000円 |

| 野球 | 2,000円~4,000円 | グローブ:1~5万円 |

| サッカー | 3,000円~7,000円 | ボール:1,000円~5,000円 |

| 水泳 | 4,500円~7,000円 | 水着:2,000円~5,000円 |

| 柔道 | 2,000円~5,000円 | 柔道着:4,000円~10,000円 |

| ダンス | 3,000円~5,000円 | 衣装:2,000円~5,000円 |

| ゴルフ | 20,000~50,000円 | 一式:50,000~200,000円 |

| フィギュアスケート | 5,000~200,000円 | スケート靴:30,000~200,000円 |

教育資金は、お金が必要になるタイミングが予測できるので、子どもが生まれた時点からコツコツ積み立てていくのがよいでしょう。

0歳から18歳までの長期間で考えるなら、NISAつみたて投資枠で積み立てるのがおすすめです。元本割れする可能性はありますが、長期間積み立てれば下落する場面があってもプラスで終われます。

生命保険の見直し

結婚したとき、子どもができたとき、家を購入したときは生命保険の見直しタイミングです。独身の頃に加入した生命保険の保障内容を変えずに入り続けるのは良くありません。

生命保険は大きく分けて貯蓄型と掛け捨て型の2つがありますが、貯蓄型保険は必要ありません。貯蓄を保険で考える時代ではないので、NISAやiDeCoなどで考えましょう。

独身でも家族でも入るべき生命保険は掛け捨て型の死亡保険のみです。医療保険、学資保険、個人年金保険に入る必要はありません。

死亡保険

30歳男性が掛け捨て型の死亡保険に加入する場合の保険料は以下のとおりです。保険料は目安です。

| 保険金額 | 月額保険料 |

|---|---|

| 500万円 | 600円 |

| 1,000万円 | 1,000円 |

| 2,000万円 | 1,800円 |

| 3,000万円 | 3,000円 |

死亡保険の保険金額は、ライフステージに合わせて変えていきます。

子どもが独立したり、家を購入したときは保険金額を大幅に下げます。500万円もあれば十分かもしれません。

マイホームを買うと団体生命保険に加入することになります。高額な死亡保険に入ったままだと過剰な保障になってしまいます。団信と遺族年金があれば死亡保障としては十分です。

夫が死亡したとしても、妻や子どもが一生働かないわけではありません。世帯主の死亡保険金で、当面の間の生活費が確保できればよいのです。

昔は高額な保険に入ることを勧める人も多かったですが、3,000万円以上の保障は必要ないでしょう。夫の死亡保険金額を上げるなら妻が死亡保険に加入したり、死亡保険金額を上げるほうがよいと思います。

医療保険

民間の医療保険(就業不能保険含む)に入る必要はありません。日本には毎月高額な保険料を支払っている国民健康保険があります。

平均的な入院費用は1回20~30万円です。保険は万が一の高額な費用に対処するために入るものです。いつくるかわからない20~30万円のために保険料を支払う必要はありません。

自動車保険に置き換えて考えるとわかりやすいです。任意保険に入るのは対人や対物で数千万円~数億円の賠償金を支払う可能性があるからです。

車両保険にしても数百万円の新車なら加入しますが、何年か乗って車両価格が下がってきたら車両保険には入らないのが普通です。

20~30万円で購入した車で車両保険に入る人はいません。それなのになぜか医療保険だと迷ってしまう人が多いのです。

万が一高額な医療費になったとしても高額療養費制度があるので、月の負担額は10万円以下に抑えられます。

がん保険についても同様で、基本的には不要です。先進医療でお金がかかる可能性があることや、退院後も通院を続けたり、以前と同じように働けなくなる可能性はありますが、可能性を考え出すとキリがありません。

がんになったときの精神的な支えとして一時金が欲しい人は、がん保険に入ってもよいですが、治療費や入院費、通院費のために入るのはおすすめしません。

がん治療も標準治療は健康保険が効きます。現時点で最も優れた治療は標準治療です。先進医療は、まだ評価が定まっていない最先端の医療です。先進医療の中で、多くの人に効果が期待できるものは標準治療に組み込まれていきます。

医療保険、がん保険に入らなくても一流の医療が受けられるのが日本のよいところです。

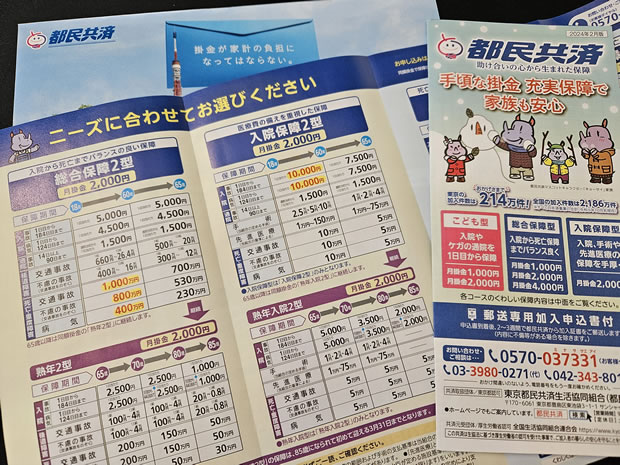

お得な都道府県民共済

どうしても医療保険に入りたいなら都道府県民共済がおすすめです。

都道府県民共済は死亡保障と入院保障がセットになった商品です。お住まいの地域によって内容が変わります。

都道府県民共済は、営利目的ではないため、1年間に受け取った保険料から保険金を支払い、余った分は返金してもらえます。

2022年の割戻率データでは、最も低い香川県民共済が約21.10%で、最も高い徳島県民共済が68.46%でした。割戻率は年によって変わりますが約3割ほどは戻ってくると考えてよいでしょう。

| 都民共済の保障内容 | ||

|---|---|---|

| 入院 | 事故 | 1日当たり 2,500円 |

| 病気 | 1日当たり 2,250円 | |

| 通院 | 事故 | 通院当初から1日当たり 750円 |

| 後遺障害 | 交通事故 | 1級 330万円 〜13級 13.2万円 |

| 不慮の事故 | 1級 200万円 〜13級 8万円 | |

| 死亡・重度障害 | 交通事故 | 500万円 |

| 不慮の事故 | 400万円 | |

| 病気 | 200万円 | |

月1,000円の掛け金で最大500万円の死亡保障があり、入院や通院の保障に加え後遺障害に対する保障も付いています。

割戻率が3割として、月700円でこれだけの保障が付いているのは都道府県民共済ぐらいです。

死亡保障だけでよい人は、保険会社の死亡保険に入ったほうがよいと思いますが、医療保障も欲しい人は都道府県民共済に入りましょう。

老後資金を貯める

子育てが落ち着いてきてから老後のことを考え始める人は多いですが、本当は結婚したときから考えておかなければいけないことです。

老後2,000万円問題の影響で、老後資金として2,000万円用意しなければいけないと思っている方も多いです。実際には退職金や年金をしっかり受け取れるなら、現役時代の貯蓄がゼロでも大丈夫です。

しかし、余裕のある老後生活を送りたいのであれば、定年を迎えた時点で退職金とは別に2,000万円ぐらい貯蓄があると安心です。

老後資金を貯める方法として、定期預金や国債、NISAなどがあります。NISAはリスクもありますが、非課税なので元本+利益がそのまま貯蓄になります。

NISAやiDeCoなどの積立投資において、毎月いくら積み立てると最終積立金額がいくらになるか計算できます。

株式投資や投資信託、国債などにおいて、元本、利回り、運用期間をもとに将来の運用結果が計算できます。

NISAで貯める(月1万円)

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 1,200,000円 | 2,400,000円 | 3,600,000円 |

| 年率3% | 1,397,414円 | 3,283,020円 | 5,827,369円 |

| 年率4% | 1,472,498円 | 3,667,746円 | 6,940,494円 |

| 年率5% | 1,552,823円 | 4,110,337円 | 8,322,586円 |

| 年率6% | 1,638,793円 | 4,620,409円 | 10,045,150円 |

| 年率7% | 1,730,848円 | 5,209,267円 | 12,199,710円 |

| 年率8% | 1,829,460円 | 5,890,204円 | 14,903,594円 |

利回りは株価によって変動します。20年以上積み立てることを前提として、S&P500や全世界株式なら年率5%以上も期待できます。

成長投資枠を使ってアクティブファンドや個別株を購入する方法もありますが、老後資金はなくなっては困るお金なので、つみたて投資枠でインデックスファンドを購入するのがおすすめです。

成長投資枠でインデックスファンドを買ってもよいですが、成長投資枠は、つみたて投資枠を使い切ったときや、相場が暴落したときのスポット投資に使う感じでよいと思います。

NISAで貯める(月2万円)

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 2,400,000円 | 4,800,000円 | 7,200,000円 |

| 年率3% | 2,794,828円 | 6,566,040円 | 11,654,738円 |

| 年率4% | 2,944,996円 | 7,335,493円 | 13,880,988円 |

| 年率5% | 3,105,646円 | 8,220,673円 | 16,645,173円 |

| 年率6% | 3,277,587円 | 9,240,818円 | 20,090,301円 |

| 年率7% | 3,461,696円 | 10,418,533円 | 24,399,420円 |

| 年率8% | 3,658,921円 | 11,780,408円 | 29,807,189円 |

NISAつみたて投資枠で月2万円ずつ積み立てる場合、年率6%で運用できれば30年後に2,000万円貯められます。

iDeCoで貯める(月1万円)

30代の人は60歳まで時間があるので、老後資金の積み立てとしてiDeCoも選択肢になります。

iDeCoは、60歳まで資金が引き出せない(途中解約できない)デメリットはありますが、掛け金が所得控除の対象で、運用益はNISAと同様に非課税です。

定期預金や保険などの元本確保型商品を選べば元本割れすることもありません。価格変動型商品(投資信託)を選んだ場合は元本割れの可能性はありますが、リスクの低いインデックス型投資信託を選べば大丈夫です。

たとえば30歳の人が64歳まで月1万円積み立てた場合、35年間の所得税と住民税の軽減額は合計84万円になります。

元本確保型商品

| 30年後 | |

|---|---|

| 元本 | 3,600,000円 |

| 金利0.1% | 3,654,390円 |

| 金利0.2% | 3,709,874円 |

| 金利0.3% | 3,766,479円 |

| 金利0.4% | 3,824,229円 |

| 金利0.5% | 3,883,151円 |

iDeCoの元本確保型商品(定期預金・保険)は、金利が低いため手数料負けします。専業主婦の方は所得控除がないので、普通に定期預金に預けるよりも損します。

自営業の方は、iDeCoの元本確保型よりも国民年金基金の方がよいかもしれません。国民年金基金は、元本保証でiDeCoの元本確保型よりも利回りが期待できます。

価格変動型商品

| 30年後 | |

|---|---|

| 元本 | 3,600,000円 |

| 年率3% | 5,827,369円 |

| 年率4% | 6,940,494円 |

| 年率5% | 8,322,586円 |

| 年率6% | 10,045,150円 |

| 年率7% | 12,199,710円 |

| 年率8% | 14,903,594円 |

iDeCoでおすすめの投資信託は、eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)です。

どちらも利回りが高い人気の投資信託で、30年間積み立てれば元本割れする可能性もゼロに近いです。