国民年金基金は入ってはいけない!やめとけ!と言われる理由 | iDeCoとどっちがいい?

国民年金は1985年に強制化され、誰もが加入する制度になりました。

国民年金は二階建ての仕組みになっていて、将来受け取る年金額を増やしたい人は、国民年金基金や付加年金に加入します。

国民年金基金はやばい!やめとけ!入ってはいけない!と言われることがあります。

入らない方がよいとまでは言えませんが、老後資金はiDeCoやNISAなどの別の金融商品で積み立てるのがおすすめです。

ただし、iDeCoの元本確保型商品で運用するのであれば国民年金基金の方がおすすめです。

2014年で厚生年金基金が実質廃止となったことで、国民年金基金も危ないのでは?と考える人が増えましたが、厚生年金基金とは運営組織が異なります。

国民年金が破綻すれば国民年金基金も危ないのはわかりますが、国民年金の支給には税金が投入されているので破綻する可能性は低いです。年金制度が破綻すると言われるようになって20年以上経ちますが状況は変わっていません。

| 加入 | 脱退 | |

|---|---|---|

| 国民年金 | 強制 | 不可 |

| 国民年金基金 | 任意 | 不可 |

| 付加年金 | 任意 | 可能 |

国民年金基金のデメリット

- 基本的に脱退(解約)できない

- インフレに対応できない

- iDeCoやNISAの方が利回りがよい

国民年金基金に入らないほうがいいと言われる理由はいくつかあります。最も大きなデメリットは脱退できないことです。

任意脱退できない

国民年金基金に加入した場合には、途中でやめたくなってもやめられません。

Q:自由に脱退したり、基金を異動したりすることができますか?

A:国民年金基金への加入は任意ですが、いったん加入すればご自分の都合で任意に脱退することはできません。また、途中で他の国民年金基金へ任意に移ることもできません。

ただし、会社員になる等、国民年金の第1号被保険者でなくなった場合などは加入資格を喪失することになります。

国民年金基金

国民年金基金は任意に加入できるものですが、脱退や解約に関してはできないようになっています。

60歳未満で加入した場合には、59歳11ヶ月まで掛金を払うことになります。

国民年金基金は、加入資格を喪失すると脱退扱いとなります。

- 60歳になったとき

- 国民年金に任意加入している人が65歳になったとき

- 会社員になって厚生年金保険に加入したとき

- 会社員等の被扶養保険者になったとき

- 農業者年金に加入したとき

- 国民年金保険料が免除されたとき

- 加入員本人が死亡したとき

これらの理由以外の自己都合による脱退は認められません。

また、加入資格を喪失して脱退することになっても、国民年金のような脱退一時金や、生命保険のような返戻金はありません。

脱退した場合は、これまで納付した掛金に応じて、将来、年金として受け取ります。

国民年金基金のホームページに、掛金を払えなくなってしまったときについての説明がありました。

Q:途中で掛金が払えなくなってしまいました。

A:減口しても掛金の支払いが難しい場合は、払い込みの一時中断が可能です。その場合、将来の年金額は未納期間に応じて減額されます。

国民年金基金

なお、国民年金基金の払い込みを中断している間に、国民年金の付加保険料を納付することはできません。

国民年金基金は自由に口数を増やしたり減らすことができます。(1口目については減らせませんが、2口目以降は減らすことができます。)

掛金を減口しても払いきれない場合には、一時中断手続きして、払い込みを停止することが可能です。

インフレに対応できない

国民年金基金は、将来受け取れる年金額が決まっています。年金額が決まっていて安心とも言えますが、今後物価が上昇した場合に、対応できる仕組みがありません。

国民年金は、物価変動率や賃金変動率に応じて毎年改定しているので、一応インフレに対応しています。

予定利率はありますが、加入時の予定利率が生涯続くため、インフレ率よりも予定利率の方が低くなるとインフレに負ける形になります。

2021年頃までの日本であればデフレだったのでインフレリスクを気にする必要はありませんでした。しかし、2022年以降は世界中がインフレしており日本も例外ではありません。

iDeCoやNISAの方が利回りがよい

国民年金基金は、自営業などで国民年金に加入する人が、老後資金を増やすために加入するものです。

将来受け取る年金額が確定している点では安心と言えますが、iDeCoやNISAのような運用益は期待できません。

他に選択肢がなかったような時代は、国民年金基金でもよかったのですが、現在はiDeCoやNISAなどの金融商品があります。

iDeCoやNISAは元本割れするリスクがありますが、選ぶ商品を間違わなければ元本割れする可能性を抑えられます。

iDeCoも掛金が全額所得控除され、運用益は非課税で再投資されます。NISAは所得控除はありませんが、利益は非課税です。

iDeCoもNISAも運用の仕方によっては損失が出ることもありますが、長期スパンで積み立てればプラスになる可能性は高いです。

国民年金基金が解散した場合

国民年金基金がもしも解散した場合はどうなるのか、国民年金基金のホームページに載っていました。

仮に、当基金が解散した場合は、国民年金法に基づき、基金の解散時点での残余財産額を加入員および受給者等で分配することとなっており、それまで支払われた掛金額を下回ることがあります。なお、分配される額を国民年金基金連合会へ移管して、将来年金として受け取ることができるような措置を講じております。

※引用元:国民年金基金ホームページ

国民年金基金は公的制度の国民年金の上乗せ部分として、任意加入できる私的年金と言えます。

万が一解散した場合は、受取額が支払った掛金額を下回ってしまう可能性があります。一時金ではなく、将来、年金として受け取る形になります。

国民年金基金とiDeCoはどっちがいい?

国民年金基金とiDeCoのどちらがいいかは、その人によりますが、どちらかで迷ったときはiDeCoを選択した方がよいでしょう。

国民年金基金は1991年(平成3年)に始まり、iDeCoは(個人型確定拠出年金)は2002年(平成14年)に始まりました。iDeCoが開始されてからは国民年金基金の加入者が減っています。

- 運用利回りが期待できるのはiDeCo

- iDeCoの元本確保型よりは国民年金基金

- 給付金を一括で受け取りたいならiDeCo

- 年金を死ぬまで受け取りたいなら国民年金基金

国民年金基金もiDeCoも自営業者の2階建て部分にあたる年金です。

国民年金基金とiDeCoは併用することもできるので、両方に入れば自営業でも3階建てにできます。

iDeCoは職業によって掛け金の上限額が変わります。会社員や公務員よりも自営業の方が掛け金が高くなっており、月6.8万円まで掛けられます。

厚生年金保険の加入者は国民年金基金には入れません。厚生年金基金は廃止されたため、会社員や公務員の3階建て部分はiDeCoや企業年金になります。

国民年金基金とiDeCoを比較

| 国民年金基金 | iDeCo | |

|---|---|---|

| 加入者数 | 335,012人(令和4年) | 2,899,618⼈(令和5年) |

| 新規加入者数 | 28,104人(令和4年) | 568,843⼈(令和5年) |

| 掛け金 | 年齢やプランによる | 月5,000円~ |

| 掛け金の上限 | 月額6万8,000円 | 月額6万8,000円 |

| 掛け金の税制 | 社会保険料控除 | 小規模企業共済等掛け金控除 |

| 給付金 | 終身年金 | 一時金、確定年金 |

| 受取開始年齢 | 65歳 | 60歳~75歳 |

| 予定利率 | 年1.5% | 選んだ商品の運用利回りによる |

| 受給金額 | 加入口数やタイプによる | 選んだ商品の運用成績による |

| 元本割れ | なし | あり |

| 種類 | 確定給付年金 | 確定拠出年金 |

| 手数料 | なし | 加入時、月額手数料あり |

| 途中解約 | できない | できない |

国民年金基金などの確定給付年金は、加入した期間にもとづき、あらかじめ決められた給付額が受け取れる年金制度です。

iDeCoなどの確定拠出年金は、拠出された掛金とその運用益にもとづき、将来受け取る給付額が決定する年金制度です。

国民年金基金は新規加入者が少ないため、年々加入者数が減っています。iDeCoが始まってからは加入者が大幅に減り、現在は毎年2~3万人の加入者数にとどまっています。

iDeCoは新規加入者数が多く、毎年40~60万人の加入者がいます。NISAが始まってもiDeCoの加入ペースは落ちていません。iDeCoとNISAを併用することもできます。

国民年金基金が向いている人

- 元本保証+αで受け取りたい

- 運用は任せたい

- 終身で年金を受け取りたい

国民年金基金は掛け金によって将来受け取る年金額が確定します。掛け金は加入時の予定利率で運用され、元本割れすることはありません。

国民年金基金は国民年金基金連合会が運用します。決められた予定利率で運用された年金が受け取れます。iDeCoのように運用商品によって年金の額が変わることはありません。

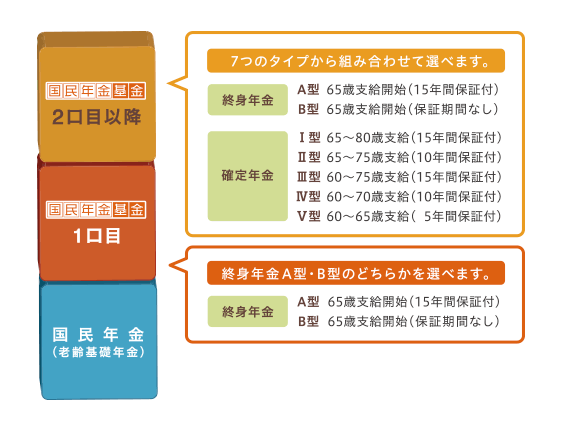

国民年金基金は7つのタイプがあり、1口目は終身年金のA型またはB型を選択します。2口目以降は、終身年金または確定年金のI型~V型の中から選びます。

iDeCoが向いている人

- 将来受け取る年金を増やしたい

- 退職金の代わりにまとまったお金を受け取りたい

- リスクを取って運用したい

iDeCoは選んだ商品の運用成績によって、将来受け取る給付金の額が大きく変わります。定期預金や保険など元本確保型商品もありますが、リスクの高い(リターンが多い)投資信託を選ぶこともできます。

ただ、レバレッジ型の投資信託はありませんし、高利回りを目指すアクティブファンドではなく、指数に連動するインデックスファンドを選べばリスクは高くありません。それでも3~5%の利回りが期待できます。

元本保証ではないので株価によって運用成績がマイナスになることはありますが、長期間の運用なら元本割れする可能性は低くなります。

国民年金基金とiDeCoは併用できる

国民年金基金とiDeCoは併用することもできますが、掛け金の合計が月額68,000円を超えることはできません。

併用するときのおすすめの方法は、国民年金基金を元本保証の積み立てとして使うことです。iDeCoにも元本確保型商品はありますが、金利よりも手数料のほうが高いと手数料負けすることになります。

国民年金基金は手数料がない上に予定利率の分だけ運用益が期待できます。元本保証がよい自営業の人はiDeCoよりも国民年金基金の方がおすすめです。

国民年金基金(A型)に1口

iDeCoに月1万円

資金に余裕がある人はA型を2口、iDeCoに2万円

国民年金基金は、終身年金で15年間保証のあるA型がよいでしょう。iDeCoにはないタイプの年金です。

国民年金基金はあくまで元本保証の積み立て投資として使います。iDeCoは価格変動型商品にして、より多くのリターンを狙います。

万が一、iDeCoの運用成績が悪かったとしても国民年金基金で一定額は確保されているので安心です。リスクを下げたい人は、iDeCoよりも国民年金基金の掛け金を多くしてください。

国民年金基金の掛け金と年金額

多くの年金を受け取りたい場合は、加入口数を増やすことも可能ですが、国民年金基金で老後資金の全てを準備しようとするのは無謀です。

iDeCoやNISAなどの優れた金融商品もあるので、国民年金基金に加入する場合でも基本的には1口の加入でよいと思います。

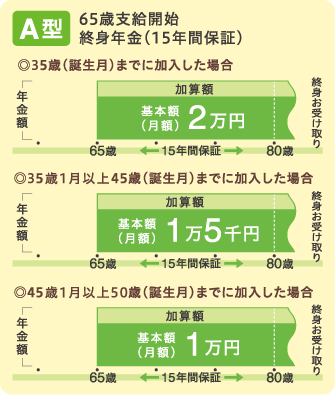

1口目は、終身年金A型、B型のいずれかを選択します。

15年保証付きのA型は、年金受給前や受給後に死亡した場合に、遺族に一時金が支給されます。

保証なしのB型は、遺族一時金がない代わりに掛け金が安くなっています。

掛け金

毎月の掛金は「掛金月額表」で確認できます。

| 加入年齢 | 男性 | 女性 |

|---|---|---|

| 20歳1月~21歳0月 | 7,350円 | 8,570円 |

| 25歳1月~26歳0月 | 8,790円 | 10,240円 |

| 30歳1月~31歳0月 | 10,740円 | 12,500円 |

| 35歳1月~36歳0月 | 10,140円 | 11,790円 |

| 40歳1月~41歳0月 | 13,335円 | 15,510円 |

| 45歳1月~46歳0月 | 12,550円 | 14,600円 |

| 50歳1月~59歳11月 | 18,150円 | 21,100円 |

1口目の終身年金A型の掛け金です。

2口目以降は半分ほどの掛け金で、最高で月額68,000円まで掛けられます。

掛け金は加入時の年齢で決まるため、口数を変更しなければ途中で変わることはありません。

将来受け取る年金額

国民年金基金に加入したときに将来受け取れる年金額は「年金額シミュレーション」で確認できます。

30歳男性が終身年金A型に加入した場合

掛金月額:10,300円

払込期間:30年

払込金額:3,708,000円

年金額:240,000円

35歳男性が終身年金A型に加入した場合

掛金月額:12,870円

払込期間:25年

払込金額:3,861,000円

年金額:240,000円

40歳男性が終身年金A型に加入した場合

掛金月額:12,555円

払込期間:20年

払込金額:3,013,200円

年金額:180,000円

45歳男性が終身年金A型に加入した場合

掛金月額:17,430円

払込期間:15年

払込金額:3,137,400円

年金額:180,000円

50歳男性が終身年金A型に加入した場合

掛金月額:18,150円

払込期間:10年

払込金額:2,178,000円

年金額:120,000円

1口の加入だと将来受け取れる年金額も少ないです。国民年金基金は、国民年金と同様に長生きするほど得をする制度です。20年以上受け取れれば入っておいてよかったと思えるかもしれません。

国民年金基金の平均年金月額は2万円弱です。ただし、国民年金基金は1991年(平成3年)に発足したもので、受給者の多くが中高年齢で加入したため平均金額は低くなっています。

早く死亡したときは払い込んだ保険料よりも受給額の方が少なくなる可能性があります。ただし、死亡年齢に応じた遺族一時金があるので払い込んだ分が全て無駄になるわけではありません。

遺族一時金

国民年金基金加入者が死亡した場合は、加入時の年齢、死亡時の年齢、死亡時までの掛金納付期間に応じた額の遺族一時金が支給されます。

遺族一時金は、保証期間のある終身年金A型、確定年金Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型に加入していた場合に支給されるものです。

| 死亡年齢 | 加入年齢 | |||||||

|---|---|---|---|---|---|---|---|---|

| 20歳 | 25歳 | 30歳 | 35歳 | 40歳 | 45歳 | 50歳 | 55歳 | |

| 79歳 | 24 | 24 | 24 | 24 | 18 | 18 | 12 | 6 |

| 75歳 | 116 | 116 | 116 | 116 | 87 | 87 | 58 | 58 |

| 70歳 | 223 | 223 | 223 | 223 | 167 | 167 | 111 | 54 |

| 65歳 | 322 | 322 | 322 | 322 | 242 | 242 | 161 | 78 |

| 60歳 | 301 | 301 | 301 | 301 | 226 | 226 | 151 | 73 |

| 55歳 | 253 | 248 | 241 | 232 | 163 | 145 | 73 | |

| 50歳 | 208 | 199 | 186 | 167 | 105 | 70 | ||

| 45歳 | 167 | 153 | 134 | 107 | 50 | |||

| 40歳 | 128 | 110 | 86 | 52 | ||||

| 35歳 | 93 | 71 | 41 | |||||

| 30歳 | 59 | 34 | ||||||

| 25歳 | 29 | |||||||

| 21歳 | 6 | |||||||

たとえば30歳で加入した人が60歳で亡くなった場合、301万円の遺族一時金が受け取れます。

月1万円の掛け金とした場合、30年間で360万円払い込んでいるので、払込総額よりも少ない一時金になります。

国民年金基金の仕組み

国民年金基金とは、老後の安心のために将来受け取れる年金額を増やしたい方に、国民年金に上乗せして保険料を掛けられるものです。

掛金の上限が月額68,000円となっていて、付加年金よりも多くの年金を受け取ることができます。

- 国民年金に上乗せできる私的年金制度

- 老齢基礎年金+国民年金基金で受け取れる年金額が増える

- 掛金は選択した給付の型と口数、加入時の年齢、性別によって決まる

※掛金上限は月額68,000円

老後の保障のための国民年金制度といっても、月額約65,000円の老齢基礎年金だけではなかなか生活できません。付加年金を40年払ったとしても、月額8,000円増える程度です。

厚生年金加入者は2階建て構造で受け取れる年金額が多いものの、国民年金だけの方は年金額が少なく老後が不安になります。

そのため、この年金の差を埋めるために平成3年5月から「国民年金基金制度」ができました。

国民年金基金制度によって、自営業や個人事業主の方も公的年金が2階建て構造になり、老後資金を準備することができるようになりました。

加入できる人

国民年金は強制加入ですが、国民年金基金は任意加入です。国民年金基金に加入できるのは、国民年金を納付している以下の方です。

- 国民年金の第1号被保険者

- 日本に住む60歳以上65歳未満および海外に居住している国民年金任意加入者

国民年金のみの加入者が、2階建ての公的年金になるように作られた制度ですので、国民年金第1号被保険者やその他任意加入している方が加入できます。

- 国民年金保険料を免除されている方

- 65歳以上の国民年金任意加入者

- 国民年金第2号被保険者(厚生年金加入者)

- 国民年金第3号被保険者(上記の被扶養配偶者)

- 農業者年金の被保険者

国民年金基金の加入者数

国民年金第1号被保険者が1,400万人なのに対して、国民年金基金加入者は約33万人です。

平成3年に始まった国民年金基金制度は、制度が始まって年々加入者が増加したものの、平成15年をピークに減少しています。

| 年度 | 国民年金基金加入者 |

|---|---|

| 令和4年度 | 335,012人 |

| 令和3年度 | 342,886人 |

| 令和2年度 | 344,343人 |

| 令和元年度 | 348,658人 |

| 平成30年度末 | 363,530人 |

| 平成25年度末 | 481,316人 |

| 平成20年度末 | 614,784人 |

| 平成15年度末 | 789,178人 |

| 平成10年度末 | 725,690人 |

| 平成5年度末 | 583,661人 |

| 平成3年度末 | 436,484人 |

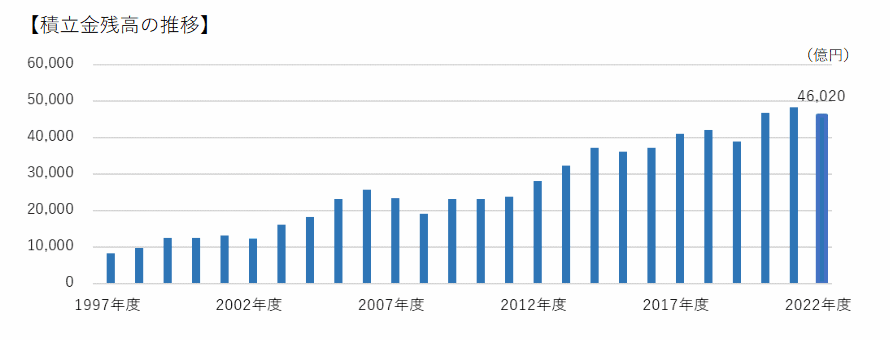

加入員は減少しているにも関わらず、年金受給者は加入員数よりも上回っているため、年金支給額が掛金収入を上回っている財政状況です。

国民年金基金を検索すると、「入ってはいけない」「やばい」「やめたほうがいい」とのワードが出てくるのは、財政状況から考えて解散リスクがあると不安を感じるからではないでしょうか。

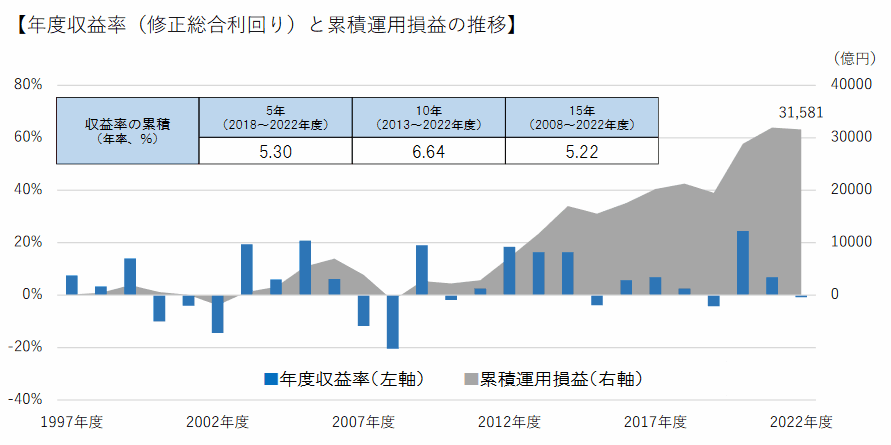

ただし、国民年金基金は資産運用されており、毎年一定のリターンを獲得しています。

国民年金基金の資産運用状況

国民年金基金の資産運用状況は、国民年金基金連合会の公式サイトに記載されています。気になる方はぜひ加入前にご覧ください。

直近15年間の運用利回りは年率5%です。2010年以降は世界的に市場環境が良かったので運用成績もよいです。

年によって増減は見られますが、長期間で見れば右肩上がりです。世界的に不況になったリーマンショック以降は順調に積み上がっています。

国民年金基金のメリット

- 終身年金

- 掛金は全額所得控除で税金がお得

- 万が一早期に亡くなったときには家族に遺族一時金を支給

国民年金基金は、65歳から生涯受け取れる終身年金となっています。

日本の平均寿命は、女性が88歳、男性が82歳で長生きが当たり前の時代になりました。平均寿命は年々伸びています。

長い老後を考えた時に、国民年金基金で受け取れる年金額を増やしておくことは安心ですね。

国民年金基金の掛金は、全額が社会保険料控除の対象で、所得税や住民税が軽減されます。受け取る年金も公的年金等控除の対象です。

控除を受ける際には、確定申告で「社会保険料控除証明書」を添付して所得控除申請をします。(社会保険料控除証明書は毎年11月に送られてきます。)

付加年金と国民年金基金は重複加入できない

国民年金の支給額は月額約65,000円で、思ったよりも少ないと感じた方は多いのではないでしょうか。老後といえども、65,000円ではとても生活できない金額です。

国民年金のみの第一号被保険者は、厚生年金加入者のような2階建てになっていないので支給額が少ないです。そのため、国民年金加入者が充実した年金を受け取れるように、任意で加入できる制度があります。

将来もらえる年金額を増やす方法は2つあります。

- 付加保険料を納付する(付加年金)

- 国民年金基金に加入する

2つのうちどちらかしか利用できません。付加年金と国民年金基金の重複加入はできないことになっています。

付加年金とは

付加年金とは、国民年金の保険料に上乗せして納めることができる保険のことです。付加保険料を納付すると、将来もらえる年金額に上乗せして支給されます。

- 国民年金の任意加入の付加保険

- 付加保険料を納付すると将来受け取る年金額が多くなる

- 掛金は月額400円

- 申込は市区役所・町村役場または年金事務所

付加保険料を納めることができるのは、国民年金第1号被保険者、任意加入者です。第2号被保険者や第3号被保険者の方、国民年金保険料の免除を受けている方は加入できません。

付加年金の年金額

月額400円の保険料で、将来の受給額がどの程度増えるか気になりますね。

200円✕付加保険料納付月数

受け取れる付加年金の年金額は、「200円✕付加保険料納付月数」で計算します。

10年間納付した場合

200円✕120月=24,000円

老齢基礎年金の受給額に年24,000円上乗せ

月額400円の付加保険料を10年間払った場合には、老齢基礎年金に24,000円加算して受け取ることができます。

| 付加年金納付月数 | 国民年金支給加算額 |

|---|---|

| 10年間 | 年24,000円 |

| 20年間 | 年48,000円 |

| 30年間 | 年72,000円 |

| 40年間 | 年96,000円 |

付加保険料を40年間丸々納付した場合には、年96,000円加算されます。月額にすると8,000円上乗せですね。

掛金400円を40年間払うと払込額は192,000円ですが、年96,000円加算されることを考えると、約2年の年金受給で元が取れる状態です。

国民年金だけの加入で将来受け取れる年金額が不安な方は、月額400円の付加保険料を払うことをおすすめします。

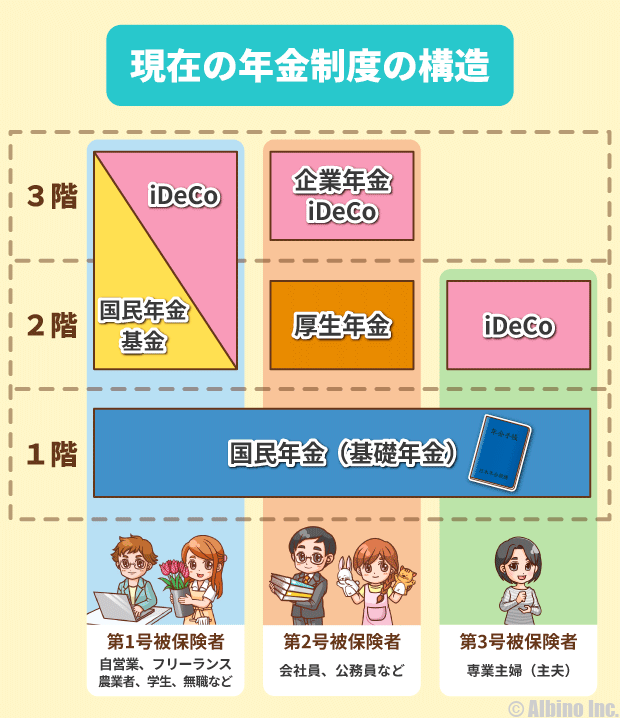

日本の公的年金制度

日本では、国内に住む20歳以上60歳未満の全ての方は、国民年金に加入することが義務付けられています。これを「国民皆年金」と言います。

日本の公的年金制度は、老後の暮らしをはじめ、事故などで障害を負ったときや、一家の働き手が亡くなったときに、みんなで暮らしを支え合うという社会保険の考え方で作られた仕組みです。

※日本年金機構

公的年金制度は、現役で働いている世代が納めた保険料が、その時々の高齢者や障害を負った方などの年金給付に充てる仕組みになっています。

自分で納めた年金を将来受け取る積立方式ではなく、現役世代が保険料を納めて支える「賦課(ふか)方式」です。

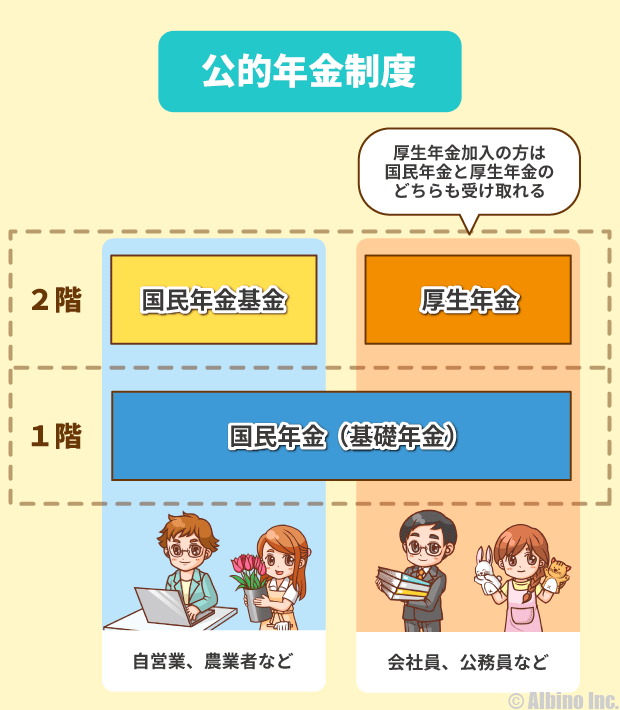

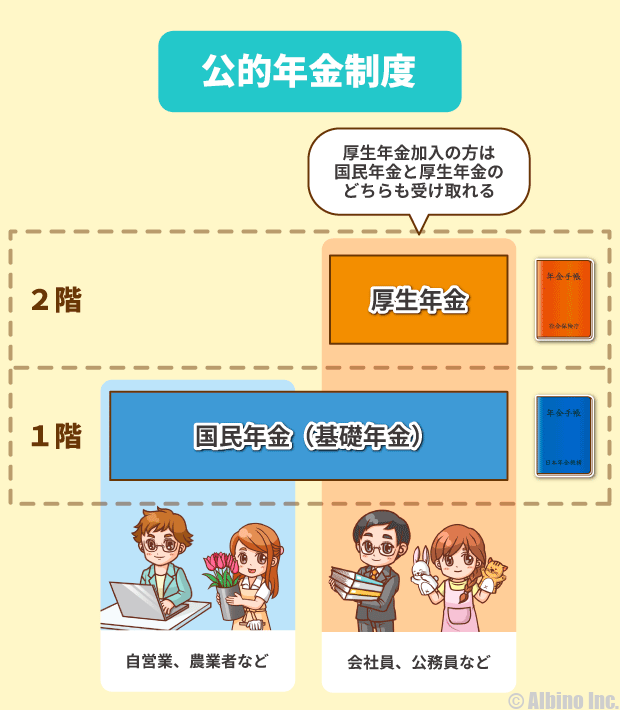

日本の公的年金制度は、2種類があります。1つ目は日本に住む20歳以上60歳未満の全ての方が加入する「国民年金」と、2つ目は会社員や公務員などが加入する「厚生年金」です。

厚生年金に加入している方は厚生年金のみに加入していると勘違いしてしまいがちですが、国民年金と厚生年金の2つの年金制度に加入しています。

年金制度は2階建て構造とも言われ、厚生年金に加入している方は、1階部分の国民年金と2階部分の厚生年金をどちらも受け取ることができます。

国民年金加入の場合は、1階部分だけでは不安な場合に、国民年金基金やiDeCoで2階建て構造にすることもできます。

厚生年金の方は、企業年金やiDeCoなどの私的年金で3階建てにして、老後の備えをさらに多くすることも可能です。

国民年金の加入タイプは3種類

国民年金は、第1号被保険者、第2号被保険者、第3号被保険者の3つの加入タイプがあります。

- 自営業、アルバイト、フリーター、学生、無職などで20歳以上60歳未満の方

- 20歳になると加入案内が届く

- 自分で納付する

- 会社員や公務員などで厚生年金や共済組合に加入している方

- 勤務先の事業主が加入手続きを行う

- 給与から天引きで保険料を納付する

- 第2号被保険者に扶養されている配偶者

- 第2号被保険者の勤務先が加入手続きを行う

- 自身の保険料負担なし

自営業やフリーランス、学生の方は第1号被保険者です。厚生年金に加入している会社員の方は、第2号被保険者になります。その第2号被保険者に扶養されている配偶者の方は、第3号被保険者と言います。

年金給付の種類

年金と聞くと老後に受け取るイメージがあるかもしれませんが、障害年金や遺族年金もあります。

| 老齢年金 | 65歳以降生涯受け取れる年金 |

| 障害年金 | 重度の障害を負ってしまったときに受け取れる年金 |

| 遺族年金 | 一家の大黒柱が亡くなってしまったときに遺族が受け取れる年金 |

老齢年金は、65歳以降に生活の保障として生涯受け取ることができる年金です。

障害年金は病気やけがで重度の障害が残ったときに受け取ることができる年金、そして遺族年金は、一家の働き手が亡くなったときに、その配偶者や子が受け取ることのできる年金です。

遺族年金は、子どもが18歳になるまで受け取れる遺族基礎年金と、厚生年金加入者が受け取れる遺族厚生年金があります。

老齢年金だけでなく、障害年金や遺族年金もある公的年金制度は、若い人にとっても関わりのある大事な制度です。年金は自分には関係ないこと、まだ先のことと思わず、正しい知識を身につけ、きちんと保険料を納めたり、手続きをしたりすることが重要です。

※厚生労働省

少子高齢化で保険料を払っても将来年金が貰えないのではないかと不安に思う方もいるかもしれませんが、老齢年金だけでなく、障害年金や遺族年金を考えると、他人事ではなくやはりしっかり納付することが大切ですね。

20歳になったら強制加入

国民年金への加入は義務です。20歳になると自動的に加入し、加入したことを知らせる案内が届きます。

日本国内に居住している20歳以上60歳未満の方は、国民年金の被保険者(加入者)となります。20歳になった方には、日本年金機構から国民年金(第1号被保険者)に加入したことをお知らせします。

日本年金機構

国民年金の加入はいわば強制加入の制度となっています。例えば、「加入したくない」「保険料を払いたくない」「年金を貰わなくてもいい」と言っても、強制的に加入することが決まっています。

外国人も加入

日本に住んでいる方は、20歳になると国民年金に加入することが決まっています。これは外国人の方も同様です。

日本に住む20歳以上60歳未満の方は、外国人の方を含めて国民年金に加入し、保険料を納めることが法律で義務付けられています。

日本年金機構

外国籍の方でも、20歳以上60歳未満で日本に住んでいる場合には、国民年金に加入することが義務付けられています。

国民年金または厚生年金に加入していた外国人の方が、日本を離れることになった場合には、「脱退一時金」として保険料を納めた期間に応じて年金が支給されます。

保険料

国民年金の保険料:月額16,520円

国民年金の保険料は、毎年度ごとに変わります。令和4年度の1ヶ月あたりの保険料は16,520円となっています。

- 保険料は誰でも同じ額

- 保険料は毎年度変わる

- 物価や賃金の伸びに合わせて調整される

国民年金の保険料は、皆同じ額です。収入や所得によって保険料が変わるわけではありません。

| 令和5年4月~令和6年3月 | 16,520円 |

| 令和4年4月~令和5年3月 | 16,590円 |

| 令和3年4月~令和4年3月 | 16,610円 |

| 令和2年4月~令和3年3月 | 16,540円 |

| 平成31年4月~令和2年3月 | 16,410円 |

| 平成30年4月~平成31年3月 | 16,340円 |

| 平成29年4月~平成30年3月 | 16,490円 |

| 平成28年4月~平成29年3月 | 16,260円 |

| 平成27年4月~平成28年3月 | 15,590円 |

| 平成26年4月~平成27年3月 | 15,250円 |

| 平成25年4月~平成26年3月 | 15,040円 |

令和元年度以降の保険料はベースが17,000円となりましたが、物価変動率や賃金変動率によって増減するため、毎年少しずつ金額が異なります。

今のところ保険料は17,000円が基本で上がる予定はありませんが、少子高齢化やインフレが進んでいる状況を考えると、今後保険料は上がることがあっても下がることはなさそうですね。

年間所得300万円以上の人が国民年金保険料を滞納すると差し押さえが行われます。

将来もらえる年金はいくら?

| 公的年金 | 令和6年度 |

|---|---|

| 国民年金(満額) | 68,000円 |

| 厚生年金(夫婦2人分) | 230,483円 |

20歳から60歳までの40年間の保険料を全て納めると満額支給されます。納付月数が少ない場合や免除期間等がある場合には、上記よりも少ない額が支給となります。

厚生年金に加入していた期間がある方は、上記金額よりも支給額が多くなります。詳しくは、「厚生年金はいくらもらえる?」をご覧ください。

厚生年金は年金受給額を調べるのが難しいですが、国民年金は国民年金基金に加入していなければ老齢基礎年金だけなので簡単にわかります。

老齢基礎年金額の推移

国民年金の支給額は、物価や賃金の変動に応じて毎年改定を行うルールになっています。そのため、毎年支給額が変わります。

国民年金支給額の推移を調べてみました。

| 年度 | 月額 | 年額 |

|---|---|---|

| 令和6年度 | 68,000円 | 816,000円 |

| 令和5年度 | 66,250円 | 795,000円 |

| 令和4年度 | 64,816円 | 777,792円 |

| 令和3年度 | 65,075円 | 780,900円 |

| 令和2年度 | 65,141円 | 781,700円 |

| 令和元年度 | 65,008円 | 780,100円 |

| 平成30年度 | 64,941円 | 779,300円 |

| 平成29年度 | 64,941円 | 779,300円 |

| 平成28年度 | 65,008円 | 780,100円 |

| 平成27年度 | 65,008円 | 780,100円 |

| 平成26年度 | 64,400円 | 772,800円 |

20歳になって国民年金に加入して、40年間しっかり納めると、上記ぐらいの金額が支給されると思っておくとよいでしょう。

この記事を書いた人

関連記事

-

50代夫婦のマネープラン!生命保険の見直しとNISA積立投資で老後資金を貯める

50代夫婦のマネープラン!生命保険の見直しとNISA積立投資で老後資金を貯める -

国の教育ローンの使い道は自由?生活費や車購入に使える?年収1000万円の所得制限

-

NISA成長投資枠におすすめの投資信託!レバレッジ型ETFは新NISAの対象外

-

労災保険の休業補償がもらえる条件は?休業手当と休業補償の違い

-

【給料の手取り早見表】月収や年収からだいたいの手取り額を一覧で紹介

-

職業訓練給付金の審査は厳しい?条件や給付金がもらえない理由

-

月収30万円の手取りや生活レベルは?女性で月30万稼ぐのは大変!仕事と給与の関係

-

iDeCoはデメリットしかない!やめとけ!というのは嘘?節税効果と退職金の同時受け取り