老後2000万円問題は嘘?無理?夫婦・ひとりで年金を含むモデルケースを考える

老後に2,000万円貯めるために、iDeCoやNISAで資産運用している人も多いと思います。

2024年にNISA制度が改正されたことで、以前にも増してNISAで投資するメリットが出てきました。

しかし、NISAつみたて投資枠でリスクの低いオルカンやS&P500に投資したとしても、20年後、30年後に元本割れしている可能性はゼロではありません。

老後資金を投資で用意するとしても、そもそも老後資金としていくら準備しておけばよいのでしょうか?本当に2,000万円必要なのでしょうか?

このページでは、老後にいくら必要なのかを年金、貯蓄、退職金、インフレなどを考慮して解説します。

老後2,000万円の根拠

60代夫婦のマネープランを考えるときに、貯蓄額はとても重要です。無職の年金受給者が毎月赤字にできるのは貯蓄があるからです。

国が「老後に2,000万円用意しましょう!」と言ったことで、定年後は夫婦で2,000万円準備しておかなければいけないと考える人が増えました。老後2,000万円問題とも言われています。

老後2,000万円の根拠については、2019年(令和元年)6月に提出された「金融審議会 市場ワーキング・グループ」の報告書がもとになっています。

しかし、収入も年金給付に移行するなどで減少しているため、高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。

※金融審議会 市場ワーキング・グループ報告書より

元のデータでは月5.5万円不足する形なので、計算すると20年で1,320万円、30年で1,980万円不足することになります。60歳から90歳までの30年間で、約2,000万円必要になるというわけです。

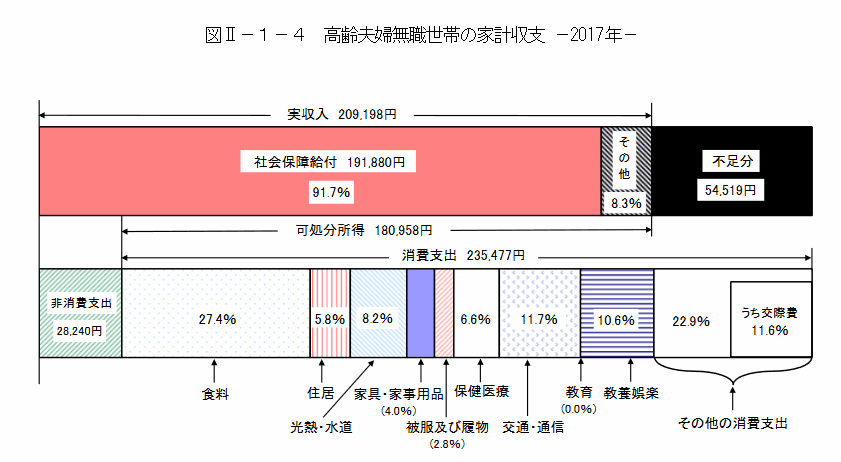

「月5.5万円不足する」というデータの根拠は、2017年の高齢夫婦無職世帯の家計収支です。

実収入が税込みの現金収入のことで、社会保障給付は年金のことです。その他の収入には、財産売却、保険受取金、借入金などが含まれます。無職世帯の家計調査なので労働収入はありません。

非消費支出は、税金や社会保険料などの支出や借金の利子などのことです。消費支出は生活するために必要な支出のことです。

2017年のデータでは、実収入が209,198円で、消費支出+非消費支出が263,717円なので、不足分が54,519円です。確かにこのデータでは毎月5.5万円不足しています。

ただ、このデータは少し古いので、最新のデータでも不足額を確認してみます。

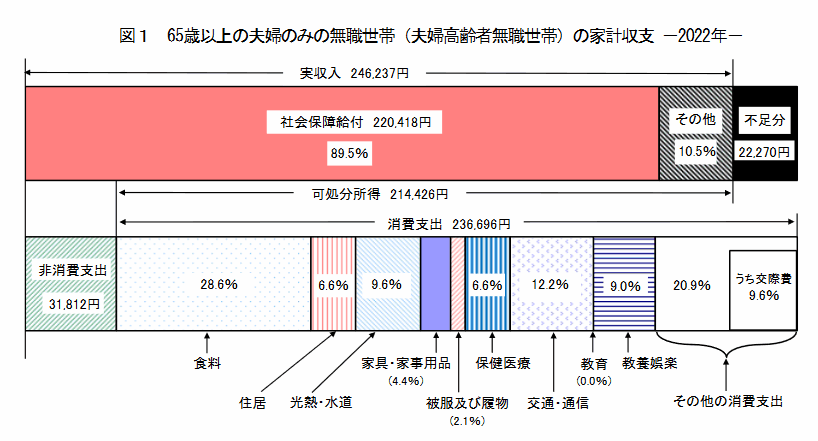

2022年のデータでは、不足額は22,270円です。支出額はさほど変わっていませんが、2017年よりも社会保障給付(年金)の額が大幅に増えています。

1年単位では誤差もあるでしょうから、もう1年遡って2021年のデータも見てみます。

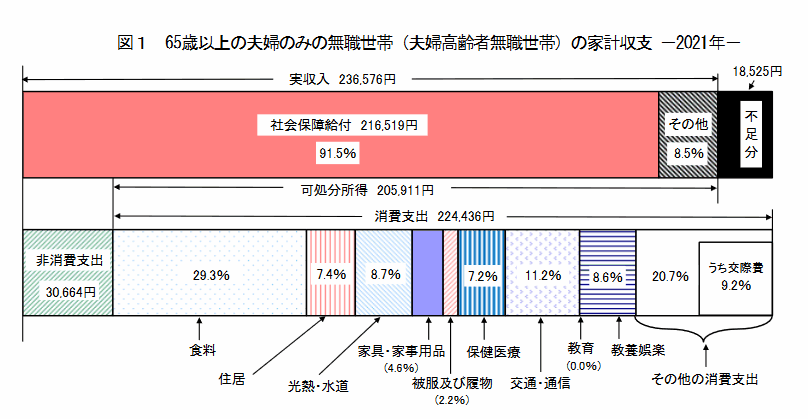

2021年のデータでは、不足額が18,525円となっています。2017年のデータよりも年金が増えて支出額が下がったことで不足額はかなり少なくなっています。

この段階で老後に2,000万円も必要なさそうな雰囲気が出てきていますが、もう少し過去のデータを遡って調査してみます。

家計の不足額を過去にさかのぼって調査

数年のデータを見ても全貌が見えてこないので、2010年まで遡って平均的に毎月いくら不足しているのかを見てみます。

統計局の家計調査年報(家計収支編)では、高齢夫婦の二人暮らし世帯と、高齢単身者の一人暮らし世帯のデータが確認できます。

高齢夫婦世帯

高齢夫婦世帯の毎月の不足額を見てみます。夫65歳以上、妻60歳以上の夫婦のみの無職世帯が対象となるデータです。

実収入のカッコ内の数字は、社会保障給付(年金)のみの金額です。

| 過不足 | 実収入 | 消費支出 | 非消費支出 | |

|---|---|---|---|---|

| 2022年 | -22,270円 | 246,237円 (220,418円) | 236,696円 | 31,812円 |

| 2021年 | -18,525円 | 236,576円 (216,519円) | 224,436円 | 30,664円 |

| 2020年 | +1,110円 | 256,660円 (219,976円) | 224,390円 | 31,160円 |

| 2019年 | -33,269円 | 237,659円 (216,910円) | 239,947円 | 30,982円 |

| 2018年 | -41,872円 | 222,834円 (203,824円) | 235,615円 | 29,092円 |

| 2017年 | -54,519円 | 209,198円 (191,880円) | 235,477円 | 28,240円 |

| 2016年 | -54,711円 | 212,835円 (193,051円) | 237,691円 | 29,855円 |

| 2015年 | -62,326円 | 213,379円 (194,874円) | 243,864円 | 31,842円 |

| 2014年 | -61,560円 | 207,347円 (190,800円) | 239,485円 | 29,422円 |

| 2013年 | -57,592円 | 214,863円 (200,309円) | 242,598円 | 29,857円 |

| 2012年 | -51,674円 | 218,722円 (204,976円) | 239,878円 | 30,517円 |

| 2011年 | -42,950円 | 221,936円 (206,988円) | 235,211円 | 29,675円 |

| 2010年 | -41,191円 | 223,757円 (208,080円) | 234,555円 | 30,393円 |

家計調査年報(家計収支編)の家計の概要>総世帯及び単身世帯の家計収支をもとに作成しています。

老後2,000万円問題の発端となった2017年の不足額5.5万円は、高い年の数字を切り取っただけという意見もありますが、意図的に高くなる年を抜き出したわけではありません。

2019年の報告(最新データは2017年)で、2017年以前の数字を見るともっと高い年もあるので、報告書を作成した時点で5.5万円を基準にするのは妥当です。

消費支出や非消費支出の金額はあまり差がありませんが、受け取る年金額は年によって変化していることで、不足額が増減していることがわかります。

2017年から2022年の5年間で、年金受給額が3万円も増えている理由はわかりませんが、10年前と比べても現在の方が年金受給額は少し増えています。

ただしこれは、一人ひとりが受け取れる年金額が増えているわけではなく、夫婦共働きの世帯が増えたことで、夫婦ともに厚生年金を受け取るケースが増えていることが大きな要因だと思われます。

専業主婦(主夫)で国民年金(第3号被保険者)を受け取る方の年金受給額は、国民年金受給額と同額になるので月5.5万円ほどです。働いている女性の厚生年金受給額は、65歳以上で11万円ほどです。

厚生年金に加入して働いてきた女性と専業主婦とでは、将来受け取る年金額が月5万円以上変わります。フルタイムで働き続けた女性と専業主婦では10万円以上の差になるかもしれません。

現在50代以下の夫婦は共働きが普通なので、これから10年後、20年後は高齢夫婦の年金受給額はもっと増えていることでしょう。

受け取れる年金額が増えればそれだけで老後資金を賄えるわけですから、老後2,000万円問題は半分解決できたようなものです。

高齢単身世帯

結婚する人が減り、離婚率も上がっていることで、今後は単身者も増えると思うので、高齢独身世帯で不足する金額についても見てみます。

60歳以上の単身無職世帯の収支データは以下のようになります。

実収入のカッコ内の数字は、社会保障給付(年金)のみの金額です。

| 過不足 | 実収入 | 消費支出 | 非消費支出 | |

|---|---|---|---|---|

| 2022年 | -20,580円 | 134,915円 (121,496円) | 143,139円 | 12,356円 |

| 2021年 | -9,402円 | 135,345円 (120,470円) | 132,476円 | 12,271円 |

| 2020年 | -7,723円 | 136,964円 (121,942円) | 133,146円 | 11,541円 |

| 2019年 | -27,090円 | 124,710円 (115,558円) | 139,739円 | 12,061円 |

| 2018年 | -38,670円 | 123,325円 (115,059円) | 149,603円 | 12,392円 |

| 2017年 | -40,715円 | 114,027円 (107,171円) | 142,198円 | 12,544円 |

| 2016年 | -36,311円 | 120,093円 (111,375円) | 143,959円 | 12,445円 |

| 2015年 | -41,195円 | 115,179円 (104,832円) | 143,826円 | 12,548円 |

| 2014年 | -41,516円 | 112,207円 (103,767円) | 143,263円 | 10,461円 |

| 2013年 | -33,645円 | 123,308円 (114,415円) | 144,820円 | 12,133円 |

| 2012年 | -32,288円 | 121,542円 (112,982円) | 143,060円 | 10,770円 |

| 2011年 | -30,696円 | 121,703円 (112,268円) | 140,841円 | 11,558円 |

| 2010年 | -29,041円 | 128,491円 (119,026円) | 145,963円 | 11,569円 |

家計調査年報(家計収支編)の家計の概要>総世帯及び単身世帯の家計収支をもとに作成しています

単身者の推移も二人世帯と大きく変わらず、基本的に毎月数万円不足しています。

カッコ内の数字である年金収入の推移を見ると、年によって変動しているものの2010年と2022年で金額に大きな差はありません。

単身者でも1985年以降の年金強制加入による増加の影響はあると思いますが、年金受給額は大きく変わっていないので、10年前と比べてもあまり差がありません。

年金でいくら貰えるのかを調査

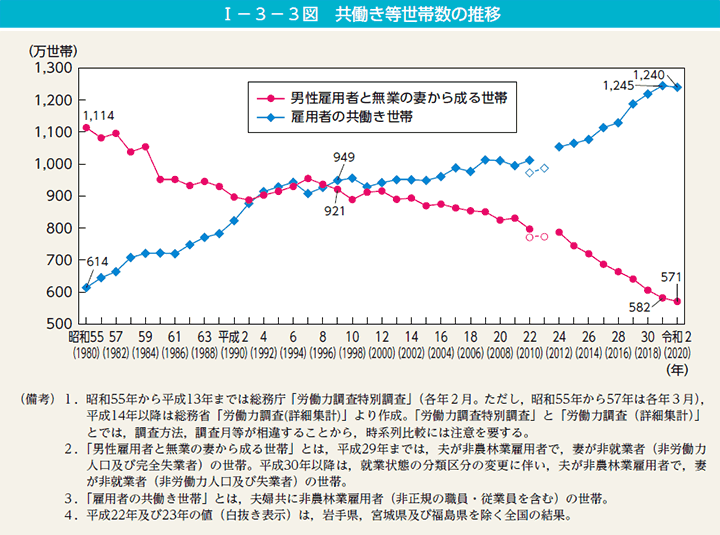

高齢夫婦の年金収入が増えている背景には、夫婦共働きの標準化が影響していると考えられます。

1980年と2020年を比べると、共働き世帯が2倍以上に増えています。

10年後、20年後に年金を受け取る世代は、現役時代に夫婦でしっかり働いてきた世代なので、受け取る年金額も今より増えるでしょう。

厚生年金受給額

厚生年金保険に加入している人が、年金をいくら受け取っているのかをご紹介します。

老齢年金の平均月額の推移は以下のとおりです。

| 老齢年金 | |

|---|---|

| 2022年 | 143,973円 |

| 2021年 | 143,965円 |

| 2020年 | 144,366円 |

| 2019年 | 144,268円 |

| 2018年 | 143,761円 |

| 2017年 | 144,903円 |

| 2016年 | 145,638円 |

| 2015年 | 145,305円 |

| 2014年 | 144,886円 |

| 2013年 | 145,596円 |

| 2012年 | 148,422円 |

| 2011年 | 149,334円 |

| 2010年 | 150,034円 |

厚生年金保険・国民年金事業の概況の厚生年金保険(第1号)受給権者平均年金月額をもとに作成しています。

受給額は2010年と比べて少し減っています。年金受給額は定期的に見直されており、近年は引き下げられる事が多いため、昔に比べて受給額が減っています。

厚生年金の受給額は年齢や性別によって異なります。特に女性は、厚生年金なのか国民年金(第3号被保険者)なのかによって、受け取っている金額差が大きいです。

男女別の厚生年金受給額

65歳以上の男女別の厚生年金保険 老齢年金の受給額の推移です。

| 男性 | 女性 | |

|---|---|---|

| 2022年 | 167,388円 | 109,165円 |

| 2021年 | 169,006円 | 109,261円 |

| 2020年 | 170,391円 | 109,205円 |

| 2019年 | 171,305円 | 108,813円 |

| 2018年 | 172,742円 | 108,756円 |

| 2017年 | 174,535円 | 108,776円 |

| 2016年 | 176,655円 | 108,964円 |

| 2015年 | 178,928円 | 109,180円 |

| 2014年 | 179,578円 | 108,384円 |

| 2013年 | 183,155円 | 109,314円 |

| 2012年 | 187,290円 | 110,655円 |

| 2011年 | 189,747円 | 110,945円 |

| 2010年 | 192,323円 | 111,670円 |

厚生年金保険・国民年金事業の概況の厚生年金保険(第1号) 老齢年金受給権者状況の推移の男子、女子のデータをもとに作成しています。

男性の受給額は2010年と比べてかなり減っていますが、女性の方は2013年以降は横ばいの状態です。

女性は労働時間が伸びて給与が増えていることや、厚生年金保険料の支払期間が伸びていることで、平均的に受け取る額が増えたのかもしれません。

共働き世帯が増え始めてからまだ20~30年しか経っていないので、これからさらに女性は受給額が増えていき、男性の額に近づいていくことが予想されます。

国民年金受給額

年金の受給額は、厚生年金受給者と国民年金受給者とでは大きく異なります。

国民年金受給者の年金額の推移は以下のようになっています。厚生年金保険受給者の扶養者である第3号被保険者も同様の額が受け取れます。

| 老齢年金 | |

|---|---|

| 2022年 | 56,316円 |

| 2021年 | 56,368円 |

| 2020年 | 56,252円 |

| 2019年 | 55,946円 |

| 2018年 | 55,708円 |

| 2017年 | 55,615円 |

| 2016年 | 55,464円 |

| 2015年 | 55,244円 |

| 2014年 | 54,497円 |

| 2013年 | 54,622円 |

| 2012年 | 54,856円 |

| 2011年 | 54,682円 |

| 2010年 | 54,596円 |

厚生年金保険・国民年金事業の概況の国民年金 受給権者の平均年金月額の推移をもとに作成しています。

国民年金は年々受け取れる額が減っているイメージがありますが、実際には少しずつ増えています。

退職金でいくら貰えるのかを調査

定年を迎える時点で貯蓄がゼロでも、退職金で何千万円も貰えれば、それだけで老後資金は準備できます。

現在の60代以上の世帯の貯蓄額が多いのは、退職金をしっかりもらった世代であることが大きく影響しています。

これから60代を迎える人は、iDeCoで退職金を増やす人も多いと思います。iDeCoの給付金を一時金で受け取ると退職金と同じ扱いになります。

勤続20年以上かつ45歳以上の定年退職者の退職給付額は以下のとおりです。退職一時金と退職年金の両制度を併用した人の退職金の額です。

大学・大学院卒の退職金

| 計 | 勤続20~24年 | 勤続25~29年 | 勤続30~34年 | 勤続35年以上 | |

|---|---|---|---|---|---|

| 2023年 | 2,261万円 | 1,490万円 | 2,001万円 | 2,352万円 | 2,283万円 |

| 2018年 | 2,357万円 | 1,743万円 | 1,854万円 | 2,081万円 | 2,493万円 |

| 2013年 | 2,367万円 | 991万円 | 1,551万円 | 2,180万円 | 2,562万円 |

| 2008年 | 2,378万円 | 1,336万円 | 1,729万円 | 2,115万円 | 2,517万円 |

| 2003年 | 2,582万円 | 1,078万円 | 2,261万円 | 2,646万円 | 2,656万円 |

就労条件総合調査の退職給付(一時金・年金)の支給実態調査をもとに作成しています。

退職金と企業年金を合わせた退職給付額は、1997年をピークに減少傾向にあります。

勤続年数による違いも大きいですが、退職金がいくら貰えるかによって、老後にいくら準備しておかなければいけないかが決まります。

高卒の退職金

| 計 | 勤続20~24年 | 勤続25~29年 | 勤続30~34年 | 勤続35年以上 | |

|---|---|---|---|---|---|

| 2023年 | 2,145万円 | 526万円 | 1,013万円 | 1,732万円 | 2,254万円 |

| 2018年 | 2,313万円 | 1,239万円 | 1,277万円 | 1,231万円 | 2,474万円 |

| 2013年 | 2,158万円 | 931万円 | 1,100万円 | 1,275万円 | 2,272万円 |

| 2008年 | 2,205万円 | 947万円 | 1,252万円 | 1,802万円 | 2,062万円 |

| 2003年 | 2,399万円 | 1,215万円 | 1,596万円 | 2,083万円 | 2,509万円 |

就労条件総合調査の退職給付(一時金・年金)の支給実態調査をもとに作成しています。

大卒よりも高卒の方が給与が低く、退職金も少なくなります。ただし、勤続35年以上になると大卒との差はありません。

高齢者の貯蓄額を調査

老後2,000万円問題で無視されているのが貯蓄額です。毎月の支出は貯蓄額によって大きく変わります。貯蓄が十分にあれば無職でも支出額は大きくなります。

そもそも貯蓄がなければ毎月不足するほどお金は使えません。月に5万円も不足しているのに生活できるのは貯蓄があるからです。それを無視して、不足額を根拠に老後2,000万円必要と言われても説得力がありません。

世帯主が65歳以上の世帯の貯蓄現在高階級別世帯分布で、高齢世帯の平均貯蓄額と中央値が確認できます。

2019年までは世帯主が60歳以上、2020年以降は世帯主が65歳以上のデータとなっています。高齢化に伴い、ひっそりとデータが5歳引き上げられているのも興味深いです。

| 貯蓄残高 (平均) | 貯蓄残高 (中央値) | |

|---|---|---|

| 2022年 | 2,414万円 | 1,677万円 |

| 2021年 | 2,376万円 | 1,588万円 |

| 2020年 | 2,324万円 | 1,555万円 |

| 2019年 | 2,285万円 | 1,506万円 |

| 2018年 | 2,284万円 | 1,515万円 |

| 2017年 | 2,384万円 | 1,639万円 |

| 2016年 | 2,385万円 | 1,567万円 |

| 2015年 | 2,396万円 | 1,592万円 |

| 2014年 | 2,467万円 | 1,649万円 |

| 2013年 | 2,384万円 | 1,578万円 |

| 2012年 | 2,223万円 | 1,522万円 |

| 2011年 | 2,287万円 | 1,542万円 |

| 2010年 | 2,286万円 | 1,563万円 |

| 2002年 | 2,332万円 |

家計調査年報(貯蓄・負債編)の貯蓄・負債の概要>世帯属性別にみた貯蓄・負債の状況をもとに作成しています。

貯蓄額は世代によって大きく異なりますが、2010年~2022年のデータを見る限りでは、貯蓄額に変化は見られません。参考として20年前の2002年の金額も載せましたが、直近20年間は変化が見られませんでした。

今の年金世代は、十分な退職金があり貯蓄額も多いので、これからの貯蓄がない世代の参考にはならない気もします。

老後2,000万円問題は、貯蓄額が反映されていないため、現在の収入と支出の差額をもとに老後資金がいくら必要なのかを見ても違和感があります。

貯蓄別の毎月の収支データがあればリアルな数字がわかりそうですが、そういったデータは見つかりませんでした。

問題はこれからの20年、30年だと思います。現在30代、40代の人達が年金を受け取る年齢になったときに、同じくらいの貯蓄額があるとは思えません。

結局のところ老後にいくら必要なのか

現役時代に夫婦で厚生年金に加入していた場合は、受け取れる年金額も多いので、退職金があればそれで足りるような気がします。

しかし、退職金なしで貯蓄ゼロの状態では、年金で月25万円貰ったとしても不足する場面が出てきます。

夫婦二人の生活で、年金受給額と定年を迎えたときの貯蓄をもとに準備の必要性を考えてみます。貯蓄は現金というわけではなく、退職金の他にNISAや株式などの流動性の高い金融資産を含みます。

| 年金受給額 | 65歳の貯蓄額 | 評価 |

|---|---|---|

| 月25万円 | 2,000万円 | |

| 月25万円 | 1,000万円 | |

| 月25万円 | 0 | |

| 月20万円 | 2,000万円 | |

| 月20万円 | 1,000万円 | |

| 月20万円 | 0 | |

| 月15万円 | 2,000万円 | |

| 月15万円 | 1,000万円 | |

| 月15万円 | 0 |

年金がいくらもらえるかは人それぞれなので「ねんきんネットで年金見込額を確認」をご覧ください。自分が将来受け取る年金額が確認できます。

年金が月5万円少ないと、年間60万円、10年で600万円少なくなるので、貯蓄が2,000万円あっても余裕とは言えません。

インフレ率を考慮して1,000万円用意する

平均的な高齢夫婦が普通の生活を送るためには、年金22万円+月3万円ぐらいを想定しておくのがよいかもしれません。不足分が年間36万円なので、20年で720万円、30年で1,080万円です。

インフレ率を考慮していないので、今の1,000万円と30年後の1,000万円の価値が同じとは限りません。

これからの日本はしばらくインフレが続くはずなので、仮に30年間インフレが続いた場合に、いくら必要なのかを計算してみます。

| インフレ率 | 30年後に必要な額 |

|---|---|

| 0% | 10,000,000円 |

| 1% | 13,478,489円 |

| 2% | 18,113,615円 |

| 3% | 24,272,624円 |

| 4% | 32,433,975円 |

| 5% | 43,219,423円 |

アメリカのインフレ率を見ると、2000年~2023年の年平均で2.56%となっています。

現在の物価で老後に1,000万円用意しようとする場合、日本の今後30年のインフレ率が年2%として、1,800万円の資金が必要になります。(インフレ計算機)

老後2,000万円問題ではインフレ率は考慮されていませんが、色々なデータをもとに考えると、平均的な収入の30代夫婦が30年後の老後資金を考える場合、貯蓄2,000万円という金額は妥当な数字に思えてきました。

インフレが進む場合、同時に給与も上がっていきます。給与が上がれば貯蓄や投資で増やせる額も増えます。

不確定要素が多すぎて30年後の未来を予想するのは難しいですが、貯蓄だけではインフレに勝てないので、国が勧めるようにNISAのつみたて投資で、比較的安全なオルカンやS&P500に投資するのは悪くないように思います。