車のローン審査は保証人がいれば通る?保証人がいない人は頭金を入れる

通常は自動車ローンで保証人は必要ありませんが、申込者の年齢や収入などによっては必要になることがあります。

自動車ローンを組む時には購入した車が担保になるので、保証人は必要ないことが多いです。しかし、ローン金額や申込者の信用状態によっては、保証人を求められることがあります。

18歳~22歳の若い方は、保証人がいることでローン審査に通ったり、ローン金額を大きくすることができます。

保証人がいないときは、頭金を入れてローン金額を下げるしかありません。ローン金額を下げれば収入が低い人でも審査に通る確率が上がります。

車のローンで保証人が必要になるケース

以下のような場合に、車のローンにも連帯保証人が求められる可能性があります。

- 契約者が18歳または19歳

- 勤務先の勤続年数が1年未満

- 雇用形態がアルバイトやパート

- 収入が安定してない職業に就いている

- 自動車ローンの借入額が大きい

- 住宅ローン以外のローンの借り入れがある

利用する信販会社(クレジット会社)によって審査基準が変わりますが、上記に当てはまる場合、保証人を付けて欲しいと頼まれることがあります。

2022年4月に成年年齢が20歳から18歳に引き下げられましたが、19歳以下の方は返済能力が低いと判断されて連帯保証人を求められることがあります。

勤続年数が2年以上の正社員で、住宅ローン以外の借り入れが無ければ問題ないことも多いですが、消費者金融や銀行カードローンの返済中の人は借入額などを審査されます。

アルバイトやパートでも安定収入があれば、保証人無しで審査に通る可能性もありますが、正社員よりは厳しいと思ってください。

ちなみに私は、22歳の派遣社員時代に80万円のディーラーローンの審査に通りました。勤続年数が1年未満だったのに問題ありませんでした。

過去のローンやクレジットで長期延滞していたり、返済不能で自己破産しているような人で、あまり時間が経っていないと保証人がどうという前に、ローンの審査に通りません。

自動車ローンの連帯保証人になれる人

- 20歳以上65歳以下の人

- 安定した収入がある人

- 多重債務者ではない人

自動車ローンの保証人は、基本的に誰でもなることができますが、本人の審査と同様に、安定収入がない人や信用情報にキズがある人は認められません。

親、配偶者、兄弟、親戚である必要はないので、職場の上司や同僚でも了解が得られれば保証人になってもらえます。

年齢は目安ですが、若すぎる人や高齢者は保証人として認められないことがあります。

自分の年齢が40歳で、保証人が22歳の同僚と言ったケースでは、おそらく審査に通らないでしょう。

二人の関係性がわかりませんが、通常では考えられない状態ですし、22歳の若者の返済能力にも疑問符が付きます。

債務者が延滞した時の流れ

ローンを組んでいる債務者が支払いを延滞した場合、連帯保証人に請求が来る可能性があります。

連帯保証人の場合、債務者と同様に返済義務が発生するので、まずは債務者へ請求して欲しいとは言えません。

連帯保証人になるということは、自分が連帯してその債務(借金)を背負うということです。

債務者が延滞している事を知って、慌てて保証人を辞めたいと申し出る人がいますが、その状態で保証人を降りることはできません。

ただ、車のローンの場合、仮に債務者が返済不能に陥っても、車を売ることができるので、売却代金を返済に当てて、残りの分を返すことになります。

逆に、連帯保証人が債務整理(任意整理、自己破産など)をするケースもありますが、連帯保証人に問題が起こっても、通常は債務者がしっかり返済していれば、契約は継続します。

連帯保証人が債務整理した場合は、連絡が必要となっている契約では、ローン会社に連絡を入れましょう。

自動車ローンを滞納した時の差し押さえ

保証人無しの自動車ローンで返済が遅れた場合、当然本人に支払いを催促しますが、それでも返済しないと車を没収されます。

車を売却してもローン代金に満たない時は、残金を分割払いすることになると思いますが、その支払いが遅れれば給与の差し押さえもあり得ます。

強制執行になった時の給与の差し押さえは、会社から給料が支払われる前の段階で引かれるので、当然会社にもバレてしまうことになります。

差し押さえられる給与は手取りの4分の1までと決められていますが、他にも借金があるような人は支払いで全て無くなってしまい生活に困るかもしれません。

どうしても借金が返せない時は、自己破産などの債務整理が選択肢になります。

債務整理することで多少の制限を受けることになりますが、死を意識するほど追い詰められているなら債務整理したほうが良いと思います。

なお、自己破産しても税金は免責されません。国や自治体は闇金よりも恐いと言われますが、税金の支払いから逃れることはできません。

自動車ローンの場合は車もありますし、自己破産で免責が受けられる可能性も高いのでそれほど怖くはありません。

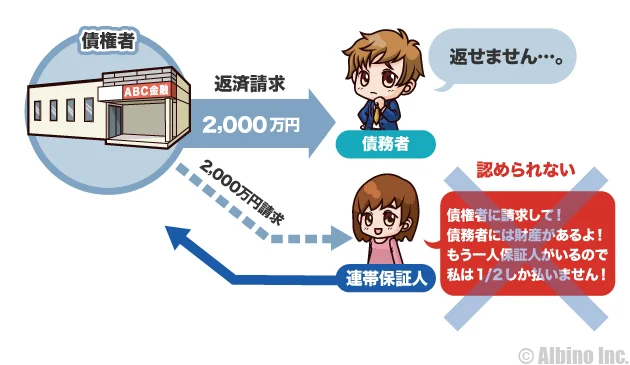

保証人と連帯保証人の違い

保証人と連帯保証人とでは全く状況が違います。連帯保証人は債務者(契約者)と同等の責任があります。

自動車ローンの債権者は信販会社や銀行で、債務者が契約した人です。上図は金額が大きいですが、自動車ローンやその他のローンでも同じです。

連帯保証人は契約者と同等の返済義務があり、連帯保証人が何人いても請求されれば全額返済しなければなりません。

債権者から請求が来た時

| 保証人 | 連帯保証人 |

|---|---|

| 契約者に請求するように言える | 支払いの義務がある |

債権者から支払うように請求があっても、保証人なら「まずは契約者に請求するように」言うことができます。

契約者がどうしても支払えない時は、保証人が支払います。

連帯保証人の場合は、債権者から請求があった時点で、契約者の返済能力にかかわらず支払う必要があります。

契約者が返済を拒否した時

| 保証人 | 連帯保証人 |

|---|---|

| 契約者と連絡を取り支払うように伝える。債権者には契約者に返済能力があることを伝える | 支払いの義務がある |

保証人なら契約者が返済を拒否した場合でも、契約者の返済能力を元に支払いを拒否することができます。

連帯保証人は、契約者の返済能力にかかわらず支払い義務があるので、契約者が返済を拒否したら支払う必要があります。

複数の保証人がいる場合

| 保証人 | 連帯保証人 |

|---|---|

| 保証人の人数で債務を分割して支払う | それぞれに全額の支払い義務がある |

複数の保証人がいる場合、契約者が返済困難になった時点で、保証人の人数で分割して、それぞれが支払うことになります。

複数の連帯保証人がいる場合、それぞれの連帯保証人に全額の支払い義務があります。

たとえば契約者が200万円の借金をして、連帯保証人A・Bの2人がいる場合、A200万円、B200万円の支払い義務を負います。

仮にAが200万円を支払った場合は、Bは支払う必要がなくなりますが、AはBに対して100万円の支払いを要求することになります。

頭金を入れてローン金額を減らす

ローンの金額が大きすぎて、今の年収では審査に通らないという人は、借りる額を減らすのがおすすめです。

| 頭金0円 | 頭金50万円 | |

|---|---|---|

| 年収 | 260万円 | 260万円 |

| ローン金額 | 120万円 | 70万円 |

| 月々の返済 | 2万円 | 2万円 |

| ローン期間 | 5年 | 3年 |

| 審査結果 | NG | OK |

同じ年収でも頭金を入れるのと入れないのとでは審査結果が大きく変わってきます。

頭金を入れずにフルローンで申し込むと、返済期間も長くなるので審査が厳しくなります。

頭金を入れることでローン金額が減らせるので、月々の返済額が同じでも返済期間が短くなり、利息も減らせます。

私もディーラーでローンを組んだことがありますが、フルローンでは審査に落ちると言われたので、頭金を親に借りてローンを組みました。

私のマイカーローン体験記

私は22歳の時にトヨタ・ヴィッツを購入する時にディーラーローンを組みました。

車体価格が110万円ほどで、総額130万円の金額でしたが、頭金で50万円入れて残りの80万円をローンにしました。

頭金の50万円も親から借りたものだったので、我ながらなかなか酷い車の買い方だなと思います。

当時はどうしても通勤に車が必要だったのと、安い中古車を買ってすぐにダメになった後だったので新車が欲しかったのです。

当時は派遣社員としてIT関連企業に勤めている時で、年収は250万円ほど、勤続年数は1年でした。

この条件で良く審査に通ったと思いますが、頭金があったことやローンの金額がそれほど大きくなかったのが良かったのかもしれません。

2年ローンで80万円を返済して、そのあとで親から借りた50万円を返したのですが、50万円を返すのに5年もかかってしまいました・・・・やはり親からの借金ということで甘えてしまいますね。

自動車ローンで頭金を入れる理由

200万円の車なら50万円ぐらいは頭金として入れておきたいですね。

自動車ローンは頭金がなくても審査に通りますが、頭金が多いほどローンの金額が下がるので利息は少なくなります。

自動車ローンを組む時に、絶対に「頭金」が必要なわけではありませんが、頭金がある方がローン審査に通りやすくなります。

300万円の新車を買う時には、100万円ぐらいは頭金として用意したいですね。購入価格の20~30%を頭金として入れるのが一般的です。

頭金が用意できないのなら、価格が200万円以下の車にするか、親などから借りるのが良いと思います。

300万円以上の車をフルローンで購入する場合、毎月の返済が5万円以上になるので、途中で支払えなくなる可能性が高くなります。

自動車ローンの頭金を入れるメリット・デメリット

- ローン審査に通りやすくなる

- 金利が下がる(利息が減る)

- 毎月の返済が少なくて済む

頭金は審査に影響しないと考える人も多いですが、頭金があることで計画性のある返済能力が高い人と判断されることは多いです。

ローンを組む銀行や信販会社にもよりますが、頭金ありだと金利が1%ほど下がる場合もあります。

頭金を入れるデメリットは、手元の資金がなくなる以外はほぼありません。

頭金を入れることで利息が少なくなる

当たり前のことですが、頭金を入れて借入額を小さくすれば、利息として支払う分が少なくなります。

利息は返済額と返済回数で決まるので、なるべく少ない額を早い期間で返すのが得です。

頭金なしで5年ローンを組む人もいますが、金利が低くても、トータルでは利息として支払っている額が大きくなります。

車のローンの返済期間は、2年や3年を選ぶのが良いと思います。5年にすると、5年たつ前に、また他の車が欲しくなるかもしれません。

ただ、毎月の返済額を少なくしたいのなら、5年が良いですね。20代前半の若い人が車を買う場合、5年ローンにするケースが多いです。

新車を買って10年以上乗るのと、安い中古車をしょっちゅう買い換えるのでは、新車を買った方が良いと言われますが、50万円の車を5~6年で買い換えていくのもありです。

仮に、200万円の借入で、返済期間5年、金利が年3.175%だった場合、月々の返済額は36,093円で済みますが、3年にした場合、58,316 円になります。

毎月6万円近くのお金をローンで返していくのは大変です。給料が30万円ぐらいあれば良いですが、今の時代20代で月給30万円貰うのは難しいですよね。

現金で中古車を買う

車は新車が良いと考える人も多いと思いますが、ローンを組まずに現金で支払える額の中古車を買うのも一つの方法です。

車は10年以上経っていたり、10万キロ以上走ると寿命と言われていますが、実際にはそれ以上走ります。しっかりメンテナンスしていれば20年以上、20万キロ以上走ることもできます。

中古車でも50万円出せば状態に良い車が見つかります。支払総額50万円にすると状態が悪い車が増えるので、本体価格50万円にした方が良いかもしれません。

グーネットでは地域や価格帯を選んで検索がかけられるので、上限を50万円にすれば50万円以下の車が見つかります。

50万円以下で高級車を買おうとすると、相当年式が古くなりますが、元々100~200万円の車なら、それほど酷い車にはなりません。

大きさにこだわらないのなら、コンパクトカーや軽自動車が良いと思います。燃費が良いので、維持費も抑えることができます。

残価設定ローンで購入する

あまり利用している人がいないのですが、数年おきに新車を買い換えたい人は残価設定ローンで購入する方法もあります。

残価設定ローンとは、将来の下取り価格を新車購入費用から差し引いて、残った部分をローンで支払っていく方法です。残価設定型クレジットとも呼ばれています。

3年間または5年間で新車価格の50~70%ほどを支払います。残価率は自動車メーカーや車種、年数などによって変わってきます。

3年間のプランにすれば次回の車検時に乗り換える形になるので、車検代もかかりません。設定期間に達した時の選択肢は3つあり、残価部分を支払いその車に乗り続けることもできます。

初めて車を買う時に注意すること

私は18歳の時に5万円で知り合いから車を買いました。安かったのは良いのですが、エアコンは効かないし、1ヶ月でエンジンの調子が悪くなりすぐに手放すことになりました。

20万円以下の中古車は状態が悪いことが多いです。友人から車を買う時は特に注意が必要です。

- 使用目的をはっきりさせる

- 安すぎる中古車は避ける

- 高額なローンは組まない

- 必ず任意保険に加入する

使用目的をはっきりさせる

車を買う時に、「仕事に行くための通勤用にするか」、「休みの日に使えるレジャー用にするか」で悩むかもしれません。

仕事用なら、コンパクトカー、軽自動車、セダンなどで良いと思いますが、レジャー用なら、ミニバンやステーションワゴン、SUVがお勧めです。

車の使用目的をはっきりさせておかないと、買った後に後悔することになるかもしれません。

安すぎる車は避ける

探せば30万円以下の車も見つかります。車を買う際に税金や保険、車検などの諸経費がかかるので、30万円の車の実際の価値は10万円ほどになります。

30万円という金額は大きいですが、10万円の価値しかない車というのは、状態が良くありません。

年式が古かったり、走行距離が行っていても、状態が良ければ良いのですが、状態が悪い車はすぐに壊れます。

初めて車を買う時でも50万円以上の車にしましょう。50万円出せば、それなりの車は見つかります。

高額なローンは組まない

初めて車を買うのに、いきなり300万円以上の高額なローンを組む人がいますが、初心者は事故を起こす可能性も高いですし、興味が移ることもあるので、高額ローンはやめておきましょう。

ローンの支払いに追われて、日々の生活が苦しくなってしまっては意味がありません。ローン貧乏にならないためにも、身の丈にあった金額の車を選びましょう。

新車を買う場合でも、自分の年収以下の車で、ある程度の頭金を入れて、できれば3年以内に返せる車にするのが良いと思います。

なお、若くて勤続年数が少ない人は、ローンの審査で保証人を求められる可能性があります。

必ず任意保険に加入する

自動車保険は年齢が若いと高額になるため、任意保険に加入せずに車に乗る人がいますが、事故を起こすと人生が終わる可能性があります。

車種や補償内容によっては保険料が月額3万円を超える場合もありますが、若いうちに自分の車を持つ人は覚悟が必要です。年齢と等級が上がるまでは保険料の負担は大きいです。

同居している親や祖父母から保険を譲ってもらうこともできます。親の任意保険の等級を引き継げれば保険料はかなり下がるはずです。

親は新しい保険に入り直しても、年齢が高いので保険料負担はそれほど大きくなりません。

初めて車を買う人の自動車ローン

私が初めてディーラーで新車を買った時は、ディーラーローンを利用しました。130万円の車で親から60万円借りて、残りをローンにしました。

20歳ぐらいで車を買う時は、まずは親から借りられないか確認して、無理な時はローンで借りるのが良いと思います。

自動車ローンは、ディーラーローンや銀行ローンがありますが、始めはディーラーローンを利用する人が多いです。

ディーラーローンと言っても、実際にはそのディーラーが提携する信販会社と契約することになりますが、申込手続きは車の購入店がやってくれます。

ディーラーローンの金利は、銀行ローンよりも審査が通りやすい反面、金利が少し高めになっています。

しかし、その金利には、信販会社からディーラーに支払われる手数料も含まれているので、交渉次第で金利が下げられる可能性があります。

ローン金利は、同じ自動車メーカー系列でも、販売店によって異なる場合があります。なるべく金利を下げるために、いくつかお店を回ってみましょう。

カーリースやカーシェアも選択肢の一つ

最近は車を買わずに借りる人が増えています。車に乗るのが月に1度や年に数回という人は、借りるほうがコストはかかりません。

車を買う時に、現金一括にするか自動車ローンを組むかで迷うかもしれませんが、自分の車であることにこだわらない人は他の方法もあります。

| 方法 | 所有権 | 選択肢 | 特長 |

|---|---|---|---|

| 現金 | 自分 | 自由 | 購入した時点で自分の車になる |

| ローン | 自分 信販会社 | 自由 | ディーラーローンの場合、所有権は信販会社になり、銀行ローンの場合は、自分になる |

| カーリース | リース会社 | ある程度自由 | 車を長期間借りる。 車検や税金などはリース代に含まれる |

| カーシェア | シェア会社 | 制限される | 時々車を利用したい人に便利 |

| レンタカー | レンタカー会社 | 制限される | 必要な時だけ車を利用したい人に便利 |

カーリース、カーシェア、レンタカーは、自分の車にはなりませんが、維持費などを自分で負担する必要がなくなるので、手軽に車を利用したい人にお勧めです。

カーリース

カーリースは、企業が利用するケースが多いですが、近年は個人向けカーリースの需要が高まっています。

車種はある程度限定されますが、グレードやオプションなどは自由に選ぶことができます。

同じ予算で、ワンランク上の車に乗ることができるので、車のグレードを上げたい人にお勧めです。

契約期間は、3年~5年が多く、契約期間終了時に、新しい車に乗り換える、再リースする、車を買い取るなどの選択肢があります。

カーリースに似た物に、残価設定ローンがあります。残価設定ローンなら好きな車が選べます。

カーシェア

最近注目を集めているのが「カーシェアリング」です。駐車場で有名なタイムズなどが、空いた駐車スペースを利用してカーシェアサービスを行っています。

カーシェアは、時々車を使いたい用事があるが、車を買う程でもないという人にお勧めです。

たとえば、タイムズのカーシェアなら、15分200円から借りられます。全国4,500箇所に7,000台の車が用意されているので、すぐに乗ることができます。借りた車は同じ場所に戻します。

車種やグレードなどを自由に選ぶことはできませんが、24時間好きな時に借りられます。小型車が多いですが、場所によってはミニバンやワゴン、SUVなども用意されています。

レンタカー

レンタカーは、滅多に車に乗らない人が、旅行やレジャーなどで、一時的に車を借りたい時に便利です。

使用頻度が低く、車を買う予定はないけど、稀に車が必要になる人向けのサービスです。

半日、1~2日などの短い期間だけ車を借ります。郊外だと引越し作業などでレンタカーを利用する人が多いですが、都心部だと車を持っていない人が、レジャーで使うケースも多いです。

駐車場代が高いので自分の車を持つのが難しい人が、連休などを利用して遠出したり、キャンプをする時などに数日間借ります。普段は、軽自動車に乗っている人が、レジャーでミニバンを借りるということも多いようです。

この記事を書いた人

関連記事

-

障害年金がもらえる条件!金額はいくら?障害等級1級・2級・3級の支給額

障害年金がもらえる条件!金額はいくら?障害等級1級・2級・3級の支給額 -

職業訓練給付金の審査は厳しい?条件や給付金がもらえない理由

-

月収30万円の手取りや生活レベルは?女性で月30万稼ぐのは大変!仕事と給与の関係

-

NISA成長投資枠におすすめの投資信託!レバレッジ型ETFは新NISAの対象外

-

NISAは毎月いくら積み立てるのがおすすめ?月5~6万円が30代や40代の平均投資額

-

40代独身おひとり様のマネープラン!50歳で家を購入しNISAで老後資金を準備する

-

マイカー購入とカーシェアの維持費を比較!車を買うのと借りるのはどっちが得?

-

NISAのつみたて投資枠と成長投資枠の違い!オルカンはどっちで買えばいいの?