外貨預金の税金はバレない?為替差益の住民税を申告しないとどうなる?

外貨預金の利益には、「利息」と「為替差益」がありますが、どちらも税金がかかります。

外貨預金の年間利益が20万円(給与所得者以外は48万円)を超える時は、確定申告して所得税や住民税の支払いが必要になります。

預金の利息は、日本国内の金融機関に預けている場合は、年20.315%の所得税が引かれているので、特に何もする必要はありません。

預金金利が低いので、あまり意識している人はいないと思いますが、銀行から支払われる利息は自動的に税金が引かれています。

問題は「外貨預金で為替差益が発生」した場合で、外貨預金の為替差益は、確定申告して税金を納めなければいけないことがあります。

為替差益と確定申告の必要性

為替差益とは、為替相場の変動によって得られた利益のことです。損失が出た場合は、為替差損と言います。

外貨預金、外貨MMF、外貨建て保険、FXなどで為替差益が発生する可能性があります。(外貨MMFの分配金は外貨預金の利息と同様に自動的に税金が引かれています)

たとえば、1ドル100円の時に100万円分の外貨預金を行い、1年後に1ドル120円になっていれば、120万円になるので20万円の利益を得ることになります。

預け入れと引き出し時に手数料が発生するので、20万円全てが利益になるわけではありませんが、一定以上の利益を得たら確定申告が必要です。これは、外貨預金でもFXでも同じです。

外貨預金は雑所得となるため、FXや株式投資と損益通算することはできません。外貨預金は、確定申告による総合課税、FXは申告分離課税になります。

外貨MMFや外貨建て保険も雑所得です。雑所得は、他の所得と損益通算することはできません。

確定申告が必要になる金額

- 給与所得者で年収が2,000万円超

- 2箇所以上から給与を得ている

- 給与所得者で為替差益が20万円超

- 給与所得者以外で為替差益が48万円超

①と②は、為替差益に関係なく確定申告が必要になるケースです。

年収2,000万円以上のサラリーマンや、2箇所以上から給料を貰っている人は、3月に確定申告をしているはずです。

為替差益などの雑所得がある人で、一定額以上の所得になった人も確定申告が必要になります。

サラリーマンやOLなどの給与所得者の場合、給与以外の年間所得が20万円を超えたら確定申告が必要です。

専業主婦や無職の人はどうなる?

個人事業主、専業主婦、無職などの人は、所得税の基礎控除である48万円を超えたら確定申告が必要です。

2020年分(令和2年分)以降の確定申告から、基礎控除が38万円⇒48万円に引き上げられました。

所得税の確定申告が不要でも、住民税の確定申告が必要になる場合もあるので、詳しくは税理士や税務署にご相談ください。

FXの利益を申告せずに脱税容疑で逮捕された人はいますが、外貨預金の為替差益で逮捕されたという話は聞きません。

しかし、金額が大きければ逮捕される可能性はありますし、高額な追徴課税を支払うことになるかもしれません。

外貨預金を引き出さなければ確定申告しなくていいの?

その場合は20万円以上の含み益があっても確定申告する必要はありません。

為替差損益は外貨を円と交換した時に発生するもので、含み益の状態では所得ではないので、確定申告する必要はありません。

1ドル100円の時に1万ドル預金して、1年後に1ドル130万円になっていれば、30万円分の利益ですが、その後1年間預け続けた結果、また1ドル100円に戻ることもあります。

この場合、預け入れした時と為替が変わらないので、為替差損益は発生しないことになります。為替差益を狙って外貨預金する場合は、預ける時と引き出す時のタイミングが重要ということになります。

為替差益を申告しないとどうなる?

一定の利益が出たときは必ず確定申告が必要です。これは為替差益に限った話ではありません。

実際には無申告でもバレないケースが多いですが、色々な理由で無申告がバレて、必要以上の税金を取られることもあります。

- 銀行口座の入出金履歴

- 税務署への密告

為替差益の無申告がバレるケースは主にこの2つです。

株やFX、仮想通貨などの投資であれば証券会社や取引事業者からの報告でバレる事が多いです。

無申告がバレた場合は、無申告加算税、重加算税、延滞税などにより、通常の税金よりも多くの金額を納めることになります。

FXの場合はどうなってる?

FXでも20万円超の為替差益が出た時は、確定申告が必要になります。

個人口座なら含み益の段階では利益は発生しませんが、法人口座は含み益でも基本的には利益扱いになります。

FXをレバレッジ1倍でロング(買い)した場合、外貨預金と同じ状態になります。

所得税の税率についても今は、外貨預金とFXは20.315%で同じです。

FXでも給与所得者で年間20万円超、その他の人で年間48万円超の利益が出た場合には確定申告が必要になります。

以前は、店頭FXの所得税は総合課税で、所得に応じて税率が変わる仕組みでしたが、現在は店頭FXもくりっく365も税率は同じで、一律20.315%になっています。

FXとくらべて税金面で外貨預金の方が有利ということはないので、手数料を考えるとFXの方が良いかもしれません。なお、FXのスワップポイント(金利)にも税金がかかります。

外貨預金は円高や円安の時に損益が発生

外貨預金とは米ドル、ユーロ、豪ドルなどの海外の通貨で預金することです。預金と言っても為替相場の値動きで利益や損失が発生するため投資として利用されることが多いです。

円高の時に預け入れして、円安になった時に引き出せば大きな利益が得られる反面、逆に円安の時に預け入れして円高になった時に引き出すと大きな損失になります。

2012年以前の超円高時代に外貨預金して保有し続けた人は、2013年以降の円安で大儲けしたかもしれませんが、ドル円が100円を超えてからは、100~120円ほどで推移しています。

外貨預金のメリット

- 高い金利が得られる

- 円安になった時に為替差益が得られる

外貨預金は預ける通貨によって金利(利息)が変わってきますが、日本は金利が低いので円預金よりは高い金利が期待できる通貨が多いです。

ただ、これから日本の景気が良くなれば円預金の金利も上がっていくので、外貨預金による金利のメリットは受けにくくなるかもしれません。

為替差益

メリットにもデメリットにもなり得ることですが、外貨預金は預けた時よりも引き出す時の方が円安になっていれば為替差益が得られます。

たとえばドルが100円の時に1万ドル預け入、120円になった時に引き出せば単純計算で20万円ほどの利益になります。100万円に対する20万円なので20%のパフォーマンスです。

ドル円が80円ぐらいだった時に外貨預金していれば、物凄い利益になった可能性がありますが、リアルタイムに将来の為替相場を予測するのは簡単ではありません。

これは2010年から2023年までのドル円のチャートです。たとえば2011年の80円のときに1万ドル預金して、2023年の140円のときに引き出せば11年で60万円の利益が得られることになります。年5%以上の利益は凄いです。

2010~2012年は極端な円高が進んでいました。この時は米ドルが50円まで行くのではないかと言われていましたが、結局はそこが底でアベノミクスにより、一気に円安に流れが変わりました。

あの時に外貨預金したり、FXでロング(買い)して今でも持っていれば、かなりの利益が上げられましたが、実際にはいつ円高が終わるかもわかりませんし、さらに円高が進むかもしれないので、大きく投資することは難しいです。

さらに、2011年の80円の時にドルを買うことができても、140円になるまで持っていられたかはわかりません。普通はある程度の利益が出た時点で売ってしまうものです。

外貨預金のデメリット

- 預け入れや引き出しに手数料がかかる

- 円高になった時に為替差損が発生する

外貨預金のデメリットは手数料と為替差損です。外貨預金は必ず手数料が発生します。

| 通貨 | 手数料 |

|---|---|

| 米ドル | 1円(2円) |

| ユーロ | 1円50銭(3円) |

| ポンド | 4円(8円) |

| 豪ドル | 2円(4円) |

| NZドル | 2円(4円) |

| フラン | 90銭(1円80銭) |

これはとある銀行の為替手数料です。カッコ内の数字はTTSとTTBの差です。

TTSとは円を外貨に交換する時の適用レートで、TTBが外貨を円に交換する時の適用レートです。

円を外貨で預け入れ、外貨を円に交換して引き出す場合、往復で手数料がかかるので、たとえば米ドル預金なら1米ドルあたり2円の手数料を取られることになります。1万米ドルの預金で2万円も手数料が取られます。

為替差損

外貨預金の大きなリスクが為替差損です。為替相場によっては利益になりますが、逆の動きをされれば損失になります。

先ほどと同じく2010~2023年のドル円チャートです。2015年の120円の時に外貨預金で預入して、2016年の100円の時に引き出した場合、物凄い損をすることになります。

たとえば1万ドルの預金をした場合、120万円で預金して100万円で引き出すことになるので、20万円の損失です。

なぜ2016年の近年で最も円高の時に引き出してしまうのかと思うかもしれませんが、リアルタイムに為替相場を予想するのは難しいのです。結果的に2022年に引き出せば大きな利益が取れたわけですが、それはあくまで結果論です。

このように、外貨預金は為替相場の動きによって金利の利益を簡単に吹き飛ばします。円安になれば利息+為替差益で大きな利益が得られる可能性がありますが、円安の状態で預け入れるのは大きなリスクになります。

米ドルが200円を超えていた時代もあるわけで、今が歴史的な円安なのかは誰にも分かりません。何度も言いますが、リアルタイムに相場を予想するのは難しいのです。

なお、外貨預金の手数料が嫌な人は、FXをレバレッジ1倍で取引することで、手数料を下げることができます。

FXレバレッジ1倍で外貨預金のように使う

最近は2010年~2011年頃の円高が嘘のような円安状態になっています。今から為替差益を狙って外貨預金する人は少ないのかもしれませんが、さらなる円安が無いとも言えません。

外貨預金を検討する場合、銀行の外貨預金を利用しても良いですが、FX取引を銀行預金のように使う方法もあります。

FXはギャンブル性が高い投資だと思っている人も多いですが、レバレッジを下げれば投資になりますし、レバレッジ1倍にすれば外貨預金と同じように使うこともできます。

外貨預金とFXの違い

| FX | 外貨預金 | |

|---|---|---|

| 取扱金融機関 | FX業者、証券会社 | 銀行、証券会社 |

| 取引方法 | ネット取引 | 窓口、ネット |

| 取扱通貨 | 数十種類 | 数十種類 |

| 交換レート変動 | 常に変動 | 1日1回 |

| 手数料 | 無料(スプレッドあり) | 銀行による |

| 金利 | スワップポイントの受取・支払 | 満期時、解約時に受取 |

| 税率 | 5~40%(所得による) | 一律20.315% |

| 取引時間 | 土日を除く24時間 | 窓口は金融機関の営業時間 |

| 取引期限 | なし | 外貨定期預金は満期がある |

| レバレッジ | 個人口座は最大25倍 | なし(1倍) |

| 100万円分の 取引に必要な金額 | 4万円 | 100万円 |

| ショート | できる | できない |

| 換金性 | 高い | 低い |

| リスク | 為替変動、スワップポイント、レバレッジ | 為替変動、金利 |

| 保証 | 全額または一部信託保全 | 預金保険制度の対象外 |

FXは個人口座の場合、レバレッジ25倍まで可能ですが、10倍や5倍、1倍を選択することもできます。

レバレッジが1倍の場合、外貨預金しているのと同じことになりますが、外貨預金とFXでは取引手数料が大きく違ってきます。

FXを外貨預金として利用するメリット

- 手数料が格段に低い

- 為替取引が簡単

- 24時間取引可能

- 通貨の種類が豊富

FXは24時間取引が可能ですが、すぐに出金することはできません。ポジションを解消して出金するまでに1~2営業日かかるので、その点は注意しなければなりません。

外貨預金とFXの手数料

FXは取引時のスプレッドが手数料になりますが、外貨預金は預け入れ時も引き出し時も手数料を取られます。

2023年9月時点の三菱UFJ銀行で外貨預金した場合の手数料はこのようになっています。

| 通過 | 三菱UFJダイレクト | 窓口 |

|---|---|---|

| 米ドル | 25銭 | 1円 |

| ユーロ | 25銭 | 1円50銭 |

| ポンド | 50銭 | 4円 |

| 豪ドル | 50銭 | 2円 |

| NZドル | 50銭 | 2円 |

| スイスフラン | 50銭 | 90銭 |

たとえば、窓口では米ドルを1ドル預け入れる時に1円取られ、米ドルを円に交換し引き出す時にも1円取られるので、往復で2円取られることになります。

三菱UFJダイレクトなら手数料がかなり安くなるので、銀行の外貨預金を利用する時はダイレクトバンキング経由がおすすめです。

100万円分を預けるとして2万円も手数料が取られることになるので、外貨預金は為替差益があっても手数料負けする事も多いです。

これがFXの場合、たとえばDMM FXやGMOクリック証券では、米ドル円のスプレッドが0.2銭です。買って売った場合には往復で0.6銭の手数料ということになります。

1銭=0.01円なので、0.2銭=0.002円です。

1万ドル取引するとしても、1万×0.002円=20円で済むので、ほとんど手数料は気にしなく良いレベルですね。

ただし、FXを外貨預金として利用する場合、レバレッジは1倍にしなければなりません。レバレッジをかけるほどリスクが高まり、投資になります。

始めは外貨預金のつもりで始めても、いつのまにか頻繁に取引するようになっていたということもあるので、リスク管理には注意しましょう。投資やギャンブルが好きな人はやめた方がよいと思います。

外貨預金した時の利息や手数料

外貨預金やFXのスワップポイントで利益を得たい場合、高金利通貨を買うのが基本です。

2023年の高金利通貨の代表は「トルコリラ」「メキシコペソ」「南アフリカランド」「豪ドル」「NZドル」です。

豪ドルがオーストラリアドルで、NZドルがニュージーランドドルのことです。どちらも資源国で石炭や鉄鉱石が豊富で主に中国などに輸出しています。

2010年頃に高金利通貨として豪ドルやNZドルが人気になりましたが、2020年頃は政策金利が下がったことで低金利通貨となりました。

その後、急激に政策金利が上がったことで、再び高金利通貨として注目されるようになっています。

トルコリラ、メキシコペソ、南アフリカランドでも良いのですが、この3つは不安定な経済がもとになって金利が上がっている状態なので、長期間保有することはおすすめしません。

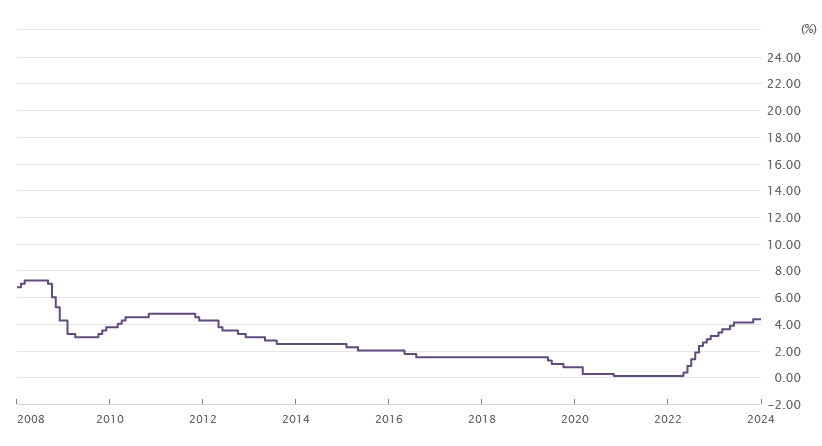

オーストラリアの政策金利の推移

これがオーストラリアの政策金利の推移です。2008年頃には6%を超えることもあった政策金利ですが、現在は4%ほどの金利となっています。

2020~2022年に0%近くまで下がった政策金利ですが、2022年に8回の利上げが行われたことで急激に上がりました。

政策金利は中央銀行が一般の市中銀行に融資する際の金利のことなので、私たちが銀行へ預ける時の預金金利ではありませんが、基本的に政策金利が上がれば銀行の預金金利も上がります。

ニュージーランドの政策金利の推移

こちらはニュージーランドの政策金利の推移です。2008年頃には8%を超える場面もありましたが、2009年のリーマンショック後は2~3%にまで落ち込み、2020年~2021年には1%以下まで落ちました。

豪ドルと同様に2022年以降、一気に利上げが進み現在は5%を超える政策金利になっています。

政策金利が1%以下では高金利通貨としての魅力は低いですが、4%を超えると高金利通過と言えます。

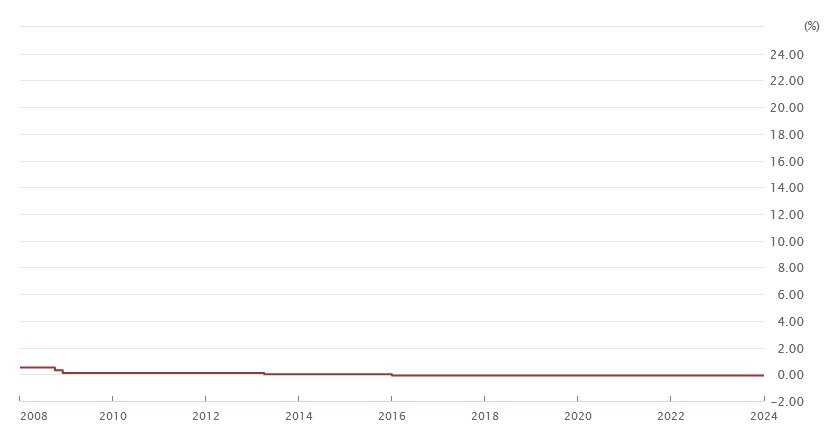

日本の金利の推移

これが日本の政策金利の推移です。日本の政策金利は公定歩合とも呼ばれていましたが、公定歩合は現在、基準割引率および基準貸付利率と呼ばれるようになっています。

日本の政策金利は長らく続いた不況の影響で、現在では超過準備の適用金利が-0.10%のマイナス金利になっています。

これから日本の景気が良くなれば政策金利も徐々に上がっていきますが、それでもオーストラリアやニュージーランドのように4%を超えるようになるかはわかりません。

ちなみに、バブルが弾けた頃の1990年の公定歩合は6.00%でした。今からは考えられないほど高い設定になっています。1973年と1980年は9.00%で、1990年以前は日本にもそんな時代があったが分かります。

豪ドルの外貨預金金利

日本の金利が低くてオーストラリアやニュージーランドの金利が高い事がわかったと思いますが、気になるのは外貨預金した時の金利です。

豪ドルやNZドルで外貨預金した時にどれくらいの利息が貰えるかによって外貨預金の価値が決まります。

メガバンクとネット銀行の豪ドルの金利や手数料をご紹介します。

| 銀行 | 普通預金 | 1年定期 | 手数料 |

|---|---|---|---|

| 三菱UFJ銀行 | 0.001% | 0.001% | 2.00円 |

| みずほ銀行 | 0.001% | 0.01% | 2.50円 |

| 三井住友銀行 | 0.01% | 0.01% | 2.50円 |

| 楽天銀行 | 0.01% | 0.04% | 0.45円 |

| ソニー銀行 | 0.50% | 4.0% | 0.45円 |

| 住信SBIネット銀行 | 0.50% | 4.2% | 0.25円 |

手数料は、1豪ドル預ける時にかかる手数料です。たとえば三菱UFJ銀行で1万豪ドルの預け入れなら2万円の手数料になります。

三菱UFJ銀行、みずほ銀行、三井住友銀行の手数料は窓口で取引した場合です。

NZドルの外貨預金金利

| 銀行 | 普通預金 | 1年定期 | 手数料 |

|---|---|---|---|

| 三菱UFJ銀行 | 0.01% | 0.69% | 2.00円 |

| みずほ銀行 | 0.001% | 0.01% | 2.55円 |

| 三井住友銀行 | 0.01% | 0.01% | 2.55円 |

| 楽天銀行 | 0.01% | 0.14% | 0.45円 |

| ソニー銀行 | 0.80% | 5.0% | 0.45円 |

| 住信SBIネット銀行 | 1.05% | 5.1% | 0.25円 |

豪ドルよりもNZドルの方が金利は高めです。手数料は圧倒的にネット銀行が低いので、外貨預金を考えているのなら、ネット銀行がよいと思います。

ただ、それでもFXの手数料(スプレッド)と比較すると、外貨預金の手数料は高いです。

FXをレバレッジ1倍で購入すれば外貨預金と同じように使えるので、手数料を抑えたい人は、FXで号ドル円やNZドル円を買うのがよいと思います。

外貨預金金利とスワップ金利は異なるので、FXを利用する時は使うFX会社のスワップ金利を確認しておきましょう。

英ポンドの外貨預金金利

| 銀行 | 普通預金 | 1年定期 | 手数料 |

|---|---|---|---|

| 三菱UFJ銀行 | 0.001% | 0.001% | 2.00円 |

| みずほ銀行 | 0.001% | 0.01% | 2.55円 |

| 三井住友銀行 | 0.01% | 0.01% | 2.55円 |

| 楽天銀行 | 0.01% | 0.12% | 0.45円 |

| ソニー銀行 | 0.80% | 3.2% | 0.45円 |

| 住信SBIネット銀行 | 0.95% | 3.9% | 0.25円 |

ポンドの普通預金は米ドルやユーロと比べて高金利です。定期預金の1年ものは豪ドル並みに高くなっています。

ポンドは価格変動が激しいので、金利よりもポンド円の動きの方を気にしたほうがよいかもしれません。利息でプラスになっても円高が進めば為替損益でマイナスになります。