NISAのつみたて投資枠と成長投資枠の違い!オルカンはどっちで買えばいいの?

2024年からNISA制度が改正されて、つみたて投資枠と成長投資枠の2つが設けられました。

新制度に移行して中身が少し変わりましたが、つみたて投資枠はつみたてNISAと呼ばれていたもので、成長投資枠は一般NISAと呼ばれていたものです。

つみたて投資枠と成長投資枠は併用することも可能です。これまでのNISAは、つみたてNISAか一般NISAのどちらか一方を選択する必要がありました。

新NISAになったことで、非課税保有期間が無期限化され、非課税保有限度額が大幅に増加しました。超長期間の運用ができるようになったことで、NISAによる投資が盛り上がっています。

非課税投資枠の再利用も可能となり、売却するとその商品を買い付けたときに消費された非課税投資枠が復活します。株式投資で言うところの余力が増えるというやつです。(枠が復活するのは売却の翌年)

オルカンはつみたて投資枠と成長投資枠のどっちで買う?

オルカンやS&P500は、つみたて投資枠と成長投資枠のどちらで買っても大丈夫です。

どちらか一方で買ってもよいですし、両方で買ってもOKです。

どちらで買うか迷うようであれば、つみたて投資枠で買いましょう!

オルカンやS&P500などは、つみたて投資枠と成長投資枠のどちらでも購入できます。

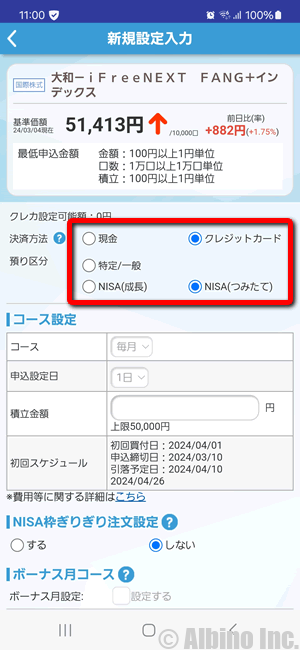

オルカンの積立設定画面を見ると、預かり区分にNISA(成長)とNISA(つみたて)の両方があります。こういった商品は、どちらの枠でも購入することができます。

インデックスファンドの積み立てはつみたて投資枠を利用し、アクティブファンドの積み立てや個別株の購入は成長投資枠を利用するといった使い方が便利です。

数年で非課税保有限度額を使い切りたい人が、つみたて投資枠でオルカン120万円、成長投資枠でもオルカン240万円といったような買い方は構いませんが、つみたて投資の枠内に収まる金額なら、つみたて投資枠のみにしておくのがおすすめです。

成長投資枠でオルカンを購入する例

- つみたて投資が上限の年120万円に達した

- 積立投資ではなく一括投資で購入したい

- 毎月ではなく自分のタイミングで購入(スポット投資)したい

投資可能枠は、つみたて投資枠が120万円、成長投資枠が240万円です。年間120万円を超える資金を投入したい人は、成長投資枠を利用する必要があります。

オルカンを買うときに、つみたて投資枠で月1万円、成長投資枠でも月1万円というような買い方はやめたほうがよいでしょう。枠内に収まる金額あれば、つみたて投資枠に全額投入して大丈夫です。

非課税保有限度額は、つみたて投資枠だけでも1,800万円です。成長投資枠は最大で1,200万円ですが、つみたて投資枠だけで非課税保有限度額の1,800万円を使い切ることもできます。

つみたて投資枠と成長投資枠の両方でオルカンを買う

つみたて投資枠と成長投資枠の両方でオルカンを購入することもできます。

私は両方の枠でオルカンを買っています。

つみたて投資枠で、オルカン、S&P500、日経平均などを月10万円積み立てていました。その後、成長投資枠でオルカン積み立てを追加した形になります。

つみたて投資枠に余裕がある場合は、つみたて投資枠のオルカンの積立額を増やせばよいのですが、年120万円の上限枠を使い切っている場合は、成長投資枠で買うしかありません。

つみたて投資枠を使い切る前に、成長投資枠でオルカンを買うこともできます。たとえば、月数万円ずつオルカンを積み立てている状態で、オルカン暴落時などにスポットで追加購入したいときに成長投資枠を利用します。

成長投資枠は積み立てではなく1回だけ購入することも可能なので、余裕資金があるときに成長投資枠でコツコツとオルカンを買ってもよいでしょう。

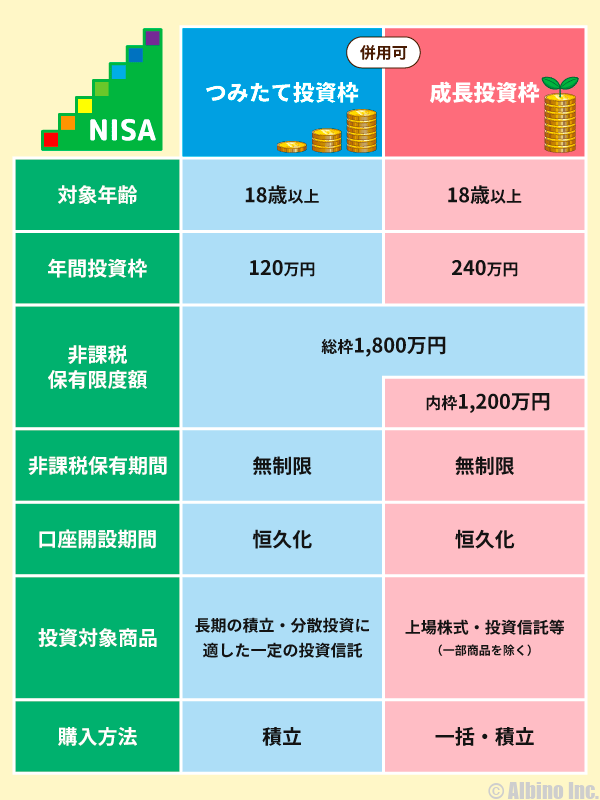

つみたて投資枠と成長投資枠の違い

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額 | 1,800万円(うち成長投資枠は1,200万円) | |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 一部の投資信託 | 上場株式・ETF・投資信託等 |

| 購入方法 | 定期かつ継続的な買付 | いつでも可 |

年間投資枠

年間投資可能枠は、つみたて投資枠が120万円、成長投資枠が240万円です。合計で年間360万円までの投資が可能です。

積極的に利用する人にとっては投資枠の上限は重要ですが、一般的な収入の人にとっては重要ではありません。

年間120万円をNISAに回せるのは裕福な人で、実際には月数千円~5万円の範囲内で利用している人が多いです。お子さんがいる若い世代の家庭では、月5万円以上を投資に捻出するのは難しいと思います。

国としては、新NISAで将来の老後資金を自分で積み立てて欲しいと思っているようですが、NISAに十分な額を投資できるのは、高収入で余裕のあるNISAがなくても大丈夫な人たちです。

非課税保有限度額

非課税保有限度額とは、NISA口座で保有できる上限金額のことです。買付け残高(簿価残高)で管理されるので、含み益や売却益は含みません。

つみたて投資枠と成長投資枠の総額で1,800万円です。つみたて投資枠のみで1,800万円積み立てられますが、成長投資枠のみを利用する場合は、1,200万円が上限となります。

一般的な収入の人にとって保有限度額を気にする必要はありません。YouTubeなどを見ていると年間投資枠や非課税保有限度額を使い切る方法を解説するものも多いですが、そこまで買える人がどれだけいるのかと疑問に感じます。

投資対象商品

つみたて投資枠と成長投資枠では、購入できる商品に大きな違いが見られます。

つみたて投資枠は、一部の投資信託のみが対象で、成長投資枠は、株式やETFを含む多くの商品が対象となっています。オルカンやS&P500のように、つみたて投資枠と成長投資枠のどちらでも購入できる商品もあります。

つみたて投資枠は、コツコツと長期間積み立てるのが目的なので、リスクの小さいインデックスファンドが基本となります。アクティブファンドも一部含まれますが、リスクの高い商品は少ないです。

成長投資枠は、大きな利益を生み出すことが目的なので、倒産リスクのあるような新興株への投資も可能です。ただし、一般NISAで購入できたレバレッジ型ETFや、インバース型ETFは購入できなくなりました。

購入方法

NISAは証券会社や銀行で購入しますが、つみたて投資枠と成長投資枠では購入方法が異なります。

つみたて投資枠は、毎月少しずつ積み立てていくものなので、好きなタイミングで好きな商品を1回だけ買うというようなことはできません。

毎日、毎週、毎月決まったタイミングで決まった額を買い付けていきます。クレカ積立を利用する場合は、毎月1回の買い付けになります。現金買付なら毎日や毎週の買付も可能です。

積立買付はアプリで行うのがおすすめです。各証券会社が積立アプリを提供しています。決済方法で現金とクレジットカードが選べます。

預かり区分でNISAを選択するとNISA口座で購入することになります。NISAは成長とつみたてに分かれています。つみたて投資枠でしか購入できない投資信託もあります。

成長投資枠は、積立アプリで毎月定額を買っていくこともできますし、個別株を好きなときに1回だけ買うこともできます。

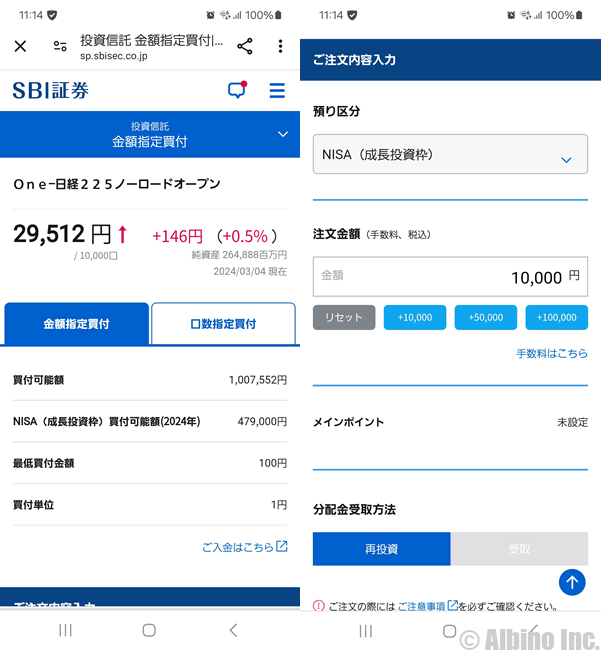

証券会社のアプリで個別株やETF(上場投資信託)を購入する際に、預かり区分をNISAにするとNISA口座の成長投資枠で購入する形になります。

証券会社のサイトから投資信託をNISA口座で購入することもできます。

いろいろな購入方法があるので最初は混乱するかもしれませんが、買い方を決めれば難しいことはありません。

つみたて投資枠でも成長投資枠でも、毎月決まった額を買いたいときは積立アプリを使いましょう。

成長投資枠で個別株やETFを買いたいときは証券会社のアプリを使って、成長投資枠で不定期に投資信託を買いたいときは証券会社のサイトを使いましょう。

NISAやiDeCoなどの積立投資において、毎月いくら積み立てると最終積立金額がいくらになるか計算できます。

株式投資や投資信託、国債などにおいて、元本、利回り、運用期間をもとに将来の運用結果が計算できます。

つみたて投資枠と成長投資枠の使い分け

NISAを始めるときに悩むのが、つみたて投資枠と成長投資枠のどちらで買えばよいのかということだと思います。

それぞれ扱っている商品が違うので、買いたい商品で使い分けすればよいのですが、どちらの枠でも買える商品があるので混乱するかもしれません。

| つみたて投資 | 成長投資枠 | |

|---|---|---|

| 対象商品 | 長期の積立投資 | 何でもあり |

| 投資信託 (インデックスファンド) | ||

| 投資信託 (アクティブファンド) | ||

| 株式 | ||

| ETF | ||

| REIT |

インデックスファンド

| 商品例 | 利回り |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 17.79% |

| eMAXIS Slim 米国株式(S&P500) | 22.26% |

| eMAXIS Slim 国内株式(TOPIX) | 11.99% |

| たわらノーロード先進国株式 | 20.09% |

| iFree 新興国株式インデックス | 12.77% |

インデックスファンドとは、市場全体の動きを表す指数に連動することを目指す投資信託のことです。※レバレッジタイプのインデックス商品は除く

指数とは「全世界株式」「S&P500」「NYダウ」「NASDAQ100」「TOPIX」「日経平均」などのことです。

インデックスファンドは、利益を上げることを目的としているわけではなく、できるだけ指数に近い動きをすることを目的としているため、市場全体が上がれば上がりますし、市場全体が下がれば下がります。

インデックスファンドに投資する理由はリスク分散です。特定の銘柄に投資するのとは違いリスクは小さくなります。短期的に資産を何倍にすることはできませんが、年率数%を積み上げて長期的に何倍にすることはできます。

NISAでは、オルカンと呼ばれているeMAXIS Slim 全世界株式(オール・カントリー)や、S&P500と呼ばれているeMAXIS Slim 米国株式(S&P500)が有名です。

アクティブファンド

| 商品例 | 利回り |

|---|---|

| HSBCインド・インフラ株式オープン | 39.61% |

| シェール関連株オープン | 38.50% |

| 野村世界業種別投資シリーズ(世界半導体株投資) | 33.90% |

| SBI・UTIインドインフラ関連株式ファンド | 33.39% |

| 日経平均高配当利回り株ファンド | 31.50% |

アクティブファンドとは、指数を上回る運用成績を目指す投資信託のことです。

インデックスファンドより好成績を収めることもありますが、長期間保有したときに、インデックスファンドを上回る成績を収めるアクティブファンドは少ないです。

市場全体が盛り上がっている上げ相場のときは、インデックスファンドの2倍以上のリターンを達成することもあります。下げ相場のときはインデックスファンドよりも成績が悪くなることが多いです。

一部のアクティブファンドはつみたて投資枠でも購入できますが、リスクが高いので多くが成長投資枠の対象商品です。

NISAでアクティブファンドを購入するときは、1年~3年の短いスパンでの売却を検討してもよいでしょう。インデックスファンドのように長期間保有することでパフォーマンスが安定するわけではありません。

株式

| 分類 | 銘柄例 |

|---|---|

| 大企業 | トヨタ自動車、ソニーグループ、NTT、ファーストリテイリング、任天堂、ソフトバンクグループ、キーエンスなど |

| 成長企業 | 東京エレクトロン、レーザーテック、ベイカレント、アップル、マイクロソフト、エヌビディアなど |

| 新興企業 | メドレー、ペプチドリーム、カバー、ispace、QPS研究所、アズーム、ジェイドGなど |

| 高配当 | JT、INPEX、三菱UFJフィナンシャル・グループ、商船三井、日本製鉄、ウォルマート、AT&Tなど |

| 優待 | 日本航空、ウェルシア、イオンモール、ストリーム、DDグループ、キリンホールディングスなど |

成長投資枠では、個別銘柄への投資もできるので、国内・海外の個別株も購入できます。

NISAで人気の銘柄は高配当株です。高配当株は、比較的株価が安定しており、暴落時にも大きく下げにくいので長期保有するには最適です。ただし、配当は業績が良いときに出すものなので、業績が悪ければ配当金額が下がったり、無配当になることもあります。

2024年1月に、高配当株で人気のあおぞら銀行が下方修正と減配を発表したことで、ストップ安になるほど売り込まれました。高配当株でも大きく下がることはあるので、特定の銘柄に集中投資するのは避けたほうがよいでしょう。

つみたて投資枠でインデックスファンドに投資しているような人が、成長投資枠を使ってパフォーマンス重視で投資するのはよいと思います。なくなってもよい資金ならハイリスク・ハイリターンな銘柄を購入するほうが夢があります。

ETF(上場投資信託)

| 商品例 | 利回り |

|---|---|

| NEXT FUNDS ChinaAMC・中国株式・上証50 | -13.18% |

| iシェアーズ・コア 日経225 ETF | 20.83% |

| グローバルX 超短期米国債 ETF | - |

| MAXIS JAPAN 設備・人材積極投資企業200上場投信 | 19.04% |

| One ETF 高配当日本株 | 36.82% |

ETFは、「Exchange Traded Fund」の略で、取引所(Exchange)で取引される投資信託のことを指します。

基本的な仕組みは投資信託(ファンド)と同じです。投資信託は証券会社、銀行、郵便局などでも買うことができますが、ETFは証券会社のみが取り扱っています。

ETFは売買単位が決まっており、価格は株式市場においてリアルタイムに変動します。投資信託は、購入・売却する際の価格更新は、1日に1回だけです。

REIT(不動産投資信託)

| 商品例 | 利回り |

|---|---|

| eMAXIS 米国リートインデックス | 18.79% |

| eMAXIS Slim 先進国リートインデックス | 16.60% |

| eMAXIS 新興国リートインデックス | 14.75% |

| eMAXIS Slim 国内リートインデックス | 4.24% |

| ノーロード明治安田J-REITアクティブ | 4.55% |

| 野村インデックスファンド・J-REIT | 4.12% |

REITとは、投資家から集めた資金で不動産へ投資し、その収益を投資家に分配する金融商品のことです。不動産の賃貸料や売却益が収益となります。

一等地の大型ビルを買うには何百億円の資金が必要になるため、一部の限られた企業しか購入することができません。しかし、REITが登場したことで、個人投資家でも大型ビルの一部を保有することができるようになりました。

不動産景気が良いときはREITの利回りも高くなります。個別に不動産株よりも買うよりも値動きが緩やかなので、NISAの長期投資で買うのにおすすめです。