元本保証のおすすめ投資先ランキング!国債や定期預金で貯める!投資信託はや社債は元本割れする

老後2000万円問題は半分嘘で半分本当なのですが、あまり年金や退職金が受け取れない人は、自分で老後資金を準備しなければなりません。

政府はNISAによるつみたて投資を推奨していますが、NISAは元本割れするリスクがあるので、元本保証の安全な金融資産で積み立てておきたいと考える人も多いと思います。

※NISAはやり方によってリスクとリターンが変わりますが、インデックスの長期積立なら小さなリスクで、大きなリターンが期待できます。

余裕があればNISAと元本保証の両方で積み立てるのがおすすめです。毎月3万円積み立てられるなら、NISAつみたて投資枠に2万円、定期預金に1万円というような方法も取れます。

全財産を投資に回す人もいますが、急に現金が必要になることもあります。NISAで老後資金を作る場合、基本的に20年以上は売らずに積み立てるものなので、すぐに現金化できる流動性の高い金融商品もあった方がよいでしょう。

元本保証のおすすめ投資先ランキング

元本保証の金融商品は、定期預金か国債しかありません。

元本保証で年2%以上の金融商品があったら、全て詐欺だと思ったほうがよいでしょう。

国債は元本割れする可能性があると説明されることもありますが、元本割れするのは国が財政破綻したときだけです。中途換金すると受け取る利息は減りますが元本割れするわけではありません。

国債の公式サイトを見ても「元本割れしない」と書かれているように、元本割れしない金融商品と捉えて問題ありません。

定期預金は毎月のように金利が変わるので、自分が利用するときに最新のランキングを確認して、最も高金利の銀行の口座を開設するのがおすすめです。

元本保証の金融商品とは

元本保証とは、運用期間において元本(元金)の額が減らないことです。銀行預金であれば、100万円預ければ10年後にも100万円より減っていることはありません。

元本保証の代表が普通預金や定期預金ですが、現在の日本は預金金利が低すぎて、インフレ率を考慮すると、預金しているだけではお金が減っている状態になってしまいます。

完全な元本保証ではありませんが、国債のようにほぼ元本割れするリスクがない金融商品もあります。

元本割れしない商品

- 普通預金

- 定期預金

- iDeCo(元本確保型商品)

- 国債

100%元本割れしない金融商品は、預貯金しかありません。銀行破綻によるペイオフで1,000万円を超える額が保護されない可能性はありますが、メガバンクや大手銀行であれば心配はありません。

また、決済専用無利息型の普通預金なら、利息は付きませんが1,000万円を超える額も保護されます。

預金金利は低いですが、ネット銀行の定期預金なら多少の利息が期待できます。

iDeCoは選ぶ商品によっては元本割れする可能性がありますが、定期預金や生命保険などの元本確保型商品で積み立てれば元本割れはしません。ただし、価格変動型商品のような運用利益は期待できません。

iDeCoは手数料がかかるので、定期預金で受け取る利息よりも支払う手数料のほうが多くなります。所得控除があるので節税効果は期待できますが、受取時に税金がかかるので、退職金が多い人は節税効果がなくなる可能性もあります。

国債は元本割れする可能性があると説明されることもありますが、元本割れするのは国が財政破綻したときです。中途換金しても利率が下がるだけで元本割れすることはありません。

ほぼ元本割れしない商品

- 地方債

- 社債

- 個人年金保険

元本割れするリスクが低く、リターンが見込めるのが地方債、社債などの債権です。

社債は証券会社や銀行で購入することができます。

個人年金保険も途中解約しなければ返戻率が100%を超えるので元本割れるすことはありません。(外貨建て個人年金保険を除く)ただし、現在の個人年金保険は返戻率が低いのでおすすめしません。

元本割れリスクが低い商品

- 投資信託(インデックスファンド)の長期投資

NISAのつみたて投資枠で、ある程度の利回りが期待できるインデックスファンドに長期間投資することで、元本割れするリスクが抑えられます。

NISAでお金が減るのが怖いから元本割れ商品で積み立てたいのはわかりますが、インフレリスクを考慮すると20年後、30年後にお金の価値が下がっていない状態にするにはNISAは最適です。

NISAでも成長投資枠で個別株やアクティブファンド、レバレッジ型ETFなどを買うと、元本割れリスクが一気に高くなります。

全世界株式(オルカン)や、S&P500といった長期的に見て年率5%前後のリターンが期待できるファンドに、10年以上投資し続けることで、リスクを下げて積み立てられます。

定期預金で貯める

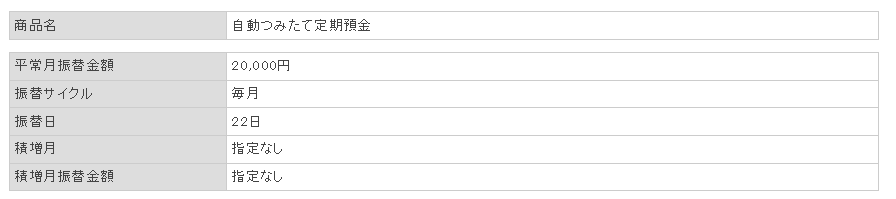

定期預金も簡単に引き出せると言えば引き出せますが、自動積立定期預金を利用すれば、毎月決まった額を自動的に積み立てることができるので便利です。

これは三菱UFJ銀行の自動積立定期預金です。口座開設、設定、停止、再開、解約などが簡単にできます。

メガンバンクや地方銀行は定期預金でも金利は低いですが、ネット銀行の定期預金なら0.1%以上の利息が期待できます。

定期預金の金利ランキング

| 銀行 | 1年 | 3年 | |||

|---|---|---|---|---|---|

| UI銀行 | 0.300% | 0.350% | |||

| オリックス銀行 | 0.300% | 0.350% | |||

| SBJ銀行 | 0.120% | 0.150% | |||

| イオン銀行 | 0.120% | 0.250% | |||

| SBI新生銀行 | 0.100% | 0.350% | |||

| みんなの銀行 | 0.100% | 0.100% | |||

| auじぶん銀行 | 0.050% | 0.150% | |||

| PayPay銀行 | 0.050% | 0.150% | |||

| 住信SBIネット銀行 | 0.030% | 0.200% | |||

| GMOあおぞらネット銀行 | 0.030% | 0.030% | |||

| みずほ銀行 | 0.025% | 0.150% | |||

| 三井住友銀行 | 0.025% | 0.150% | |||

| 三菱UFJ銀行 | 0.025% | 0.150% | |||

| りそな銀行 | 0.025% | 0.150% | |||

| ソニー銀行 | 0.025% | 0.100% | |||

| 楽天銀行 | 0.020% | 0.020% | |||

| セブン銀行 | 0.020% | 0.020% | |||

| 東京スター銀行 | 0.002% | 0.002% | |||

| ゆうちょ銀行 | 0.002% | 0.002% |

定期預金で10年、20年、30年積み立てたときにどれだけのリターンが期待できるのかをシミュレーションしてみます。

月1万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 1,200,000円 | 2,400,000円 | 3,600,000円 |

| 金利0.1% | 1,205,970円 | 2,424,059円 | 3,654,390円 |

| 金利0.2% | 1,211,978円 | 2,448,438円 | 3,709,874円 |

| 金利0.3% | 1,218,027円 | 2,473,143円 | 3,766,479円 |

| 金利0.4% | 1,224,115円 | 2,498,179円 | 3,824,229円 |

| 金利0.5% | 1,230,244円 | 2,523,550円 | 3,883,151円 |

※税金は考慮していません。

月2万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 2,400,000円 | 4,800,000円 | 7,200,000円 |

| 金利0.1% | 2,411,939円 | 4,848,118円 | 7,308,779円 |

| 金利0.2% | 2,423,957円 | 4,896,877円 | 7,419,749円 |

| 金利0.3% | 2,436,054円 | 4,946,287円 | 7,532,958円 |

| 金利0.4% | 2,448,230円 | 4,996,358円 | 7,648,458円 |

| 金利0.5% | 2,460,487円 | 5,047,099円 | 7,766,301円 |

※税金は考慮していません。

月3万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 3,600,000円 | 7,200,000円 | 10,800,000円 |

| 金利0.1% | 3,617,909円 | 7,272,176円 | 10,963,169円 |

| 金利0.2% | 3,635,935円 | 7,345,315円 | 11,129,623円 |

| 金利0.3% | 3,654,080円 | 7,419,430円 | 11,299,437円 |

| 金利0.4% | 3,672,345円 | 7,494,536円 | 11,472,688円 |

| 金利0.5% | 3,690,731円 | 7,570,649円 | 11,649,452円 |

※税金は考慮していません。

預金の税率は一律20.315%(所得税・復興特別所得税15.315%、地方税5%)です。利息が振り込まれる段階で税金が徴収されています。

預金は金利が低いため、仮に月3万円、30年間積み立てたとしても大きなリターンは期待できません。

しかし、確実に老後の資金が積み立てられるので、増やすことよりも減らさないことを優先したい人は定期預金がおすすめです。

ただし、インフレが進むとお金の価値が下がるので、インフレ率を超える金利設定になっていないと、将来的に手にするお金の価値は下がります。

iDeCoの元本確保型商品で貯める

iDeCoは掛け金が所得控除され、利息や運用益は非課税の私的年金制度です。個人型確定拠出年金とも呼ばれています。

自営業の方は、iDeCoの掛け金限度額が大きいので、将来受け取る年金額を増やしたい方におすすめです。

iDeCoの運用商品はNISAとは違い、定期預金や生命保険などの元本確保型商品を選ぶこともできます。

iDeCoは手数料がかかるので、低金利の定期預金では手数料負けしてしまいます。会社員や公務員、自営業の方は控除があるのでよいのですが、専業主婦の方が元本確保型商品だけを選ぶのはおすすめしません。

また、自営業の方はiDeCoの元本確保型に入るよりも国民年金基金の方がおすすめです。国民年金基金は、元本保証でt定期預金よりも高い利回りが期待できます。

iDeCoの手数料

| 加入時 | 2,829円 |

| 毎月 | 171円 |

| 給付時 | 440円/回 |

iDeCoは年間2,000円ほどの手数料がかかります。これを超える利率の商品を選ばないと手数料負けしてしまいます。

掛け金を月1万円にした場合、年間12万円に対する手数料が2,000円なので、利率は1.67%です。月2万円にすれば利率は0.833%になります。しかし、この利率を超える定期預金はないので、どの定期預金を選んでも手数料負けします。

iDeCoで定期預金を選んだ場合の運用益は以下のようになります。ただし、手数料は考慮していませんので、実際にはマイナスになります。

月1万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 1,200,000円 | 2,400,000円 | 3,600,000円 |

| 金利0.1% | 1,205,970円 | 2,424,059円 | 3,654,390円 |

| 金利0.2% | 1,211,978円 | 2,448,438円 | 3,709,874円 |

| 金利0.3% | 1,218,027円 | 2,473,143円 | 3,766,479円 |

| 金利0.4% | 1,224,115円 | 2,498,179円 | 3,824,229円 |

| 金利0.5% | 1,230,244円 | 2,523,550円 | 3,883,151円 |

※手数料は考慮していません

月2万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 2,400,000円 | 4,800,000円 | 7,200,000円 |

| 金利0.1% | 2,411,939円 | 4,848,118円 | 7,308,779円 |

| 金利0.2% | 2,423,957円 | 4,896,877円 | 7,419,749円 |

| 金利0.3% | 2,436,054円 | 4,946,287円 | 7,532,958円 |

| 金利0.4% | 2,448,230円 | 4,996,358円 | 7,648,458円 |

| 金利0.5% | 2,460,487円 | 5,047,099円 | 7,766,301円 |

※手数料は考慮していません

手数料負けしたとしても、専業主婦以外の方は所得控除があるので、定期預金に預けるよりは得です。

ただし、iDeCoは受取時に税金がかかります。退職所得控除や公的年金等控除があるとしても、受取額が多ければ税金が発生します。

iDeCoの節税額

iDeCoの掛け金は控除が受けられるので、所得税と住民税が軽減されます。節税額は年収と月の掛け金によって変わります。

| 年収 | 月1万円 | 月2万円 | 月3万円 | 月4万円 | 月5万円 | 月6万円 | 月6.8万円 |

|---|---|---|---|---|---|---|---|

| 250万円 | 18,000円 | 36,000円 | 54,000円 | 72,000円 | 90,000円 | 108,000円 | 122,400円 |

| 300万円 | 21,600円 | 36,000円 | 54,000円 | 72,000円 | 90,000円 | 108,000円 | 122,400円 |

| 350万円 | 21,600円 | 36,000円 | 54,000円 | 72,000円 | 90,000円 | 108,000円 | 122,400円 |

| 400万円 | 21,600円 | 36,000円 | 54,000円 | 72,000円 | 90,000円 | 108,000円 | 122,400円 |

| 450万円 | 22,122円 | 40,122円 | 58,122円 | 76,122円 | 94,122円 | 112,122円 | 126,522円 |

| 500万円 | 24,000円 | 48,000円 | 72,000円 | 92,525円 | 110,525円 | 128,525円 | 142,925円 |

| 600万円 | 24,000円 | 48,000円 | 72,000円 | 96,000円 | 120,000円 | 144,000円 | 163,200円 |

| 700万円 | 36,000円 | 72,000円 | 108,000円 | 137,270円 | 161,270円 | 185,270円 | 204,470円 |

| 800万円 | 36,000円 | 72,000円 | 108,000円 | 144,000円 | 180,000円 | 216,000円 | 163,200円 |

iDeCoは高所得になるほど節税効果が高くなります。自営業で高所得者の方はiDeCoがおすすめです。

個人事業主の方は小規模企業共済に加入している方も多いと思います。iDeCoと小規模企業共済の節税メリットはほぼ変わりません。

小規模企業共済は、手数料がかからないことや貸付制度がある点が、iDeCoよりも優れている部分です。小規模企業共済は事業リスクに備えられる仕組みがあるので、どちらか迷ったときは小規模企業共済にしてください。

既に小規模企業共済に加入している人はiDeCoに入らなくてもよいでしょう。併用することもできるので、資金に余裕がある人は両方入ってもよいと思います。

iDeCoのデメリット

- 60歳まで引き出せない

- 途中で解約できない

- 手数料がかかる

iDeCoの最大のデメリットは60歳まで引き出せないことです。途中解約ができないため、途中でやめることもできません。※手続きをしてて掛け金の拠出を停止することはできる

加入期間が10年未満の場合は60歳になっても引き出せません。iDeCoは40代以下の若いうちに加入してコツコツ貯めていく金融商品です。

こういったことを考慮すると、元本確保型の商品で運用するのはおすすめしません。投資信託で運用するか、元本割れが嫌なら定期預金にしておきましょう。

個人向け国債で貯める

個人向け国債は、発行後1年以上経過すればいつでも換金することができます。財政破綻しない限り元本割れすることはありません。国債の公式サイトを見ても「元本割れしない」と書かれています。

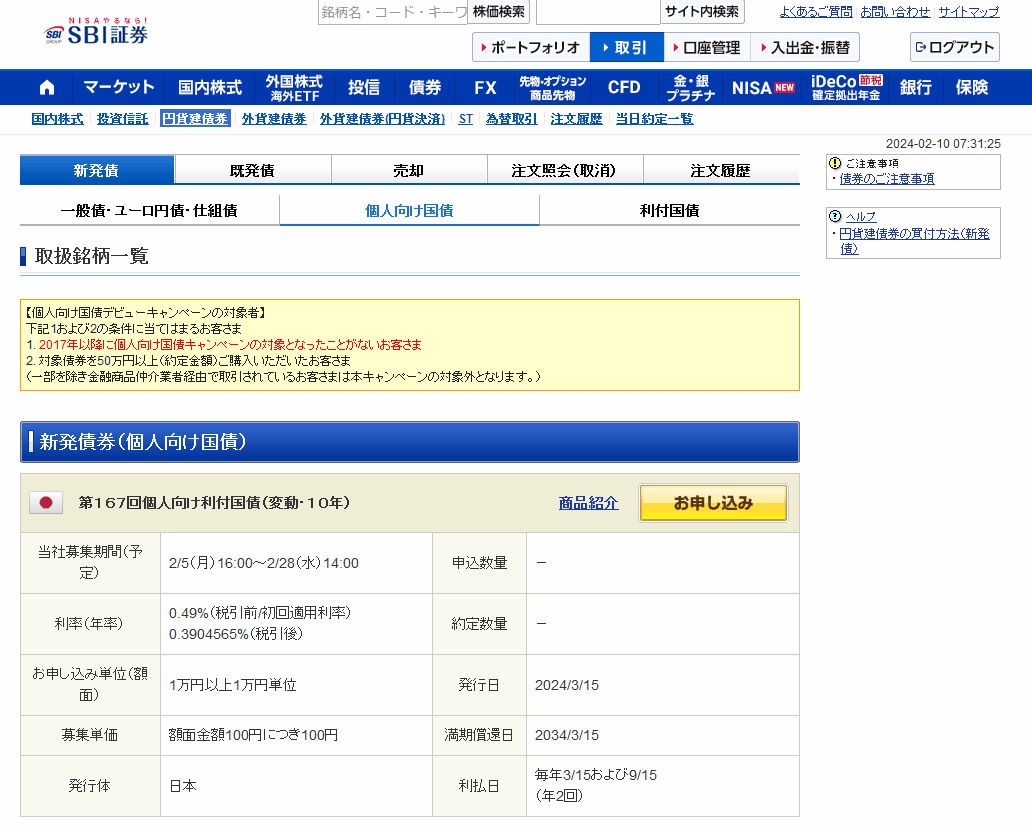

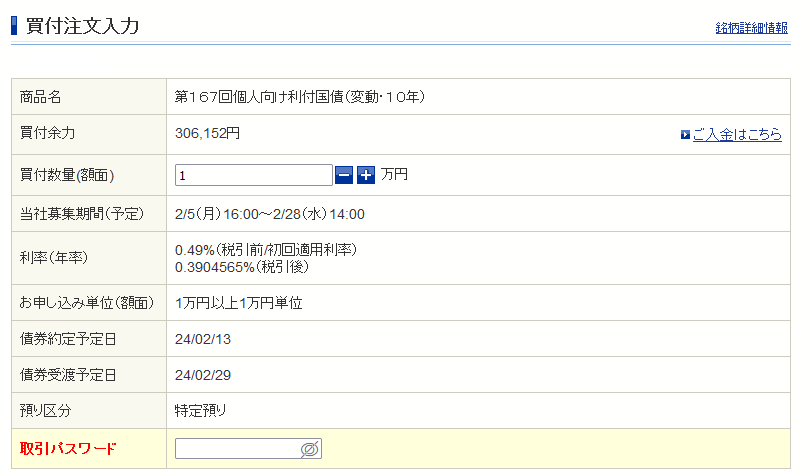

個人向け国債は銀行や証券会社で購入することができます。

これはSBI証券の取引画面です。メニューにある「債権⇒円貨建債券⇒個人向け国債」から簡単に購入することができます。

個人向け国債は変動10、固定5、固定3の3つがあります。変動10は変動金利なので、市場金利に合わせて金利が変動します。固定5と固定3は金利は固定されています。

変動10は、半年ごとに利率が変わり、市場金利が下がった場合でも年0.05%の最低利率が保証されています。

利回りがよいのは変動10です。金利は下がる可能性もありますが、これからの日本経済を考えた場合、しばらくインフレが続くと思うので、金利は上がる可能性の方が高いと思います。

国債は定期預金よりも利回りがよいと言われることも多いですが、ネット銀行の定期預金金利と比較すると、それほど高いわけではありません。

| 変動10 | 固定5 | 固定3 | |

|---|---|---|---|

| 満期 | 10年 | 5年 | 3年 |

| 金利タイプ | 変動金利 | 固定金利 | 固定金利 |

| 適用利率 | 0.47% | 0.33% | 0.16% |

| 募集価格 | 100円 | 100円 | 100円 |

個人向け国債は毎月募集が行なわれ翌月に発行されます。適用利率はそのつど変わります。

変動10で10年積み立てた場合のリターンをシミュレーションしてみます。

個人向け国債は、半年に1度利子が受け取れる商品です。受け取った利子を10年間使わずに積み立てた場合で単利計算しています。税金は考慮していません。

100万円購入

| 10年後 | |

|---|---|

| 元本 | 1,000,000円 |

| 年率0.5% | 1,050,000円 |

| 年率0.6% | 1,060,000円 |

| 年率0.7% | 1,070,000円 |

| 年率0.8% | 1,080,000円 |

| 年率0.9% | 1,090,000円 |

| 年率1.0% | 1,100,000円 |

※税金は考慮していません。

200万円購入

| 10年後 | |

|---|---|

| 元本 | 2,000,000円 |

| 年率0.5% | 2,100,000円 |

| 年率0.6% | 2,120,000円 |

| 年率0.7% | 2,140,000円 |

| 年率0.8% | 2,160,000円 |

| 年率0.9% | 2,180,000円 |

| 年率1.0% | 2,200,000円 |

※税金は考慮していません。

300万円購入

| 10年後 | |

|---|---|

| 元本 | 3,000,000円 |

| 年率0.5% | 3,150,000円 |

| 年率0.6% | 3,180,000円 |

| 年率0.7% | 3,210,000円 |

| 年率0.8% | 3,240,000円 |

| 年率0.9% | 3,270,000円 |

| 年率1.0% | 3,300,000円 |

※税金は考慮していません。

年率が1.0%でも積立額が小さいと大きなリターンは期待できません。国債も預金と同様に守りの資産運用です。

個人向け社債で貯める

社債とは、企業が設備投資などの事業資金を調達する際に発行する債券のことです。

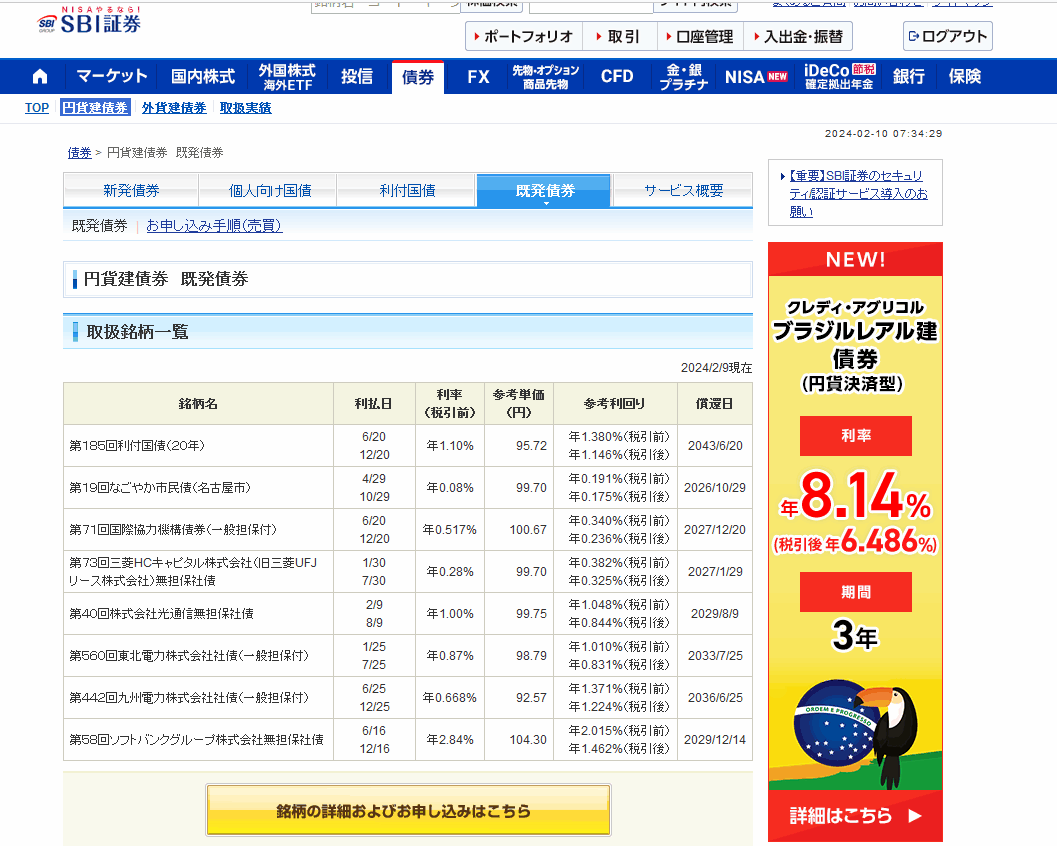

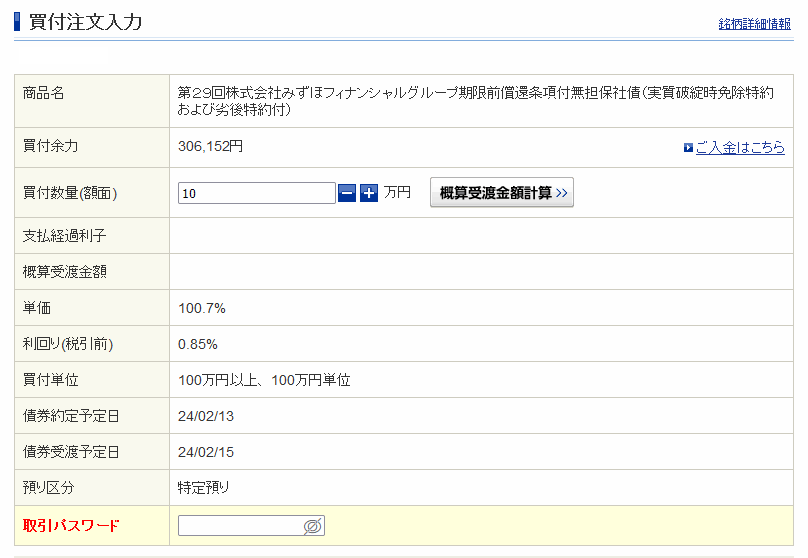

個人向け社債は証券会社を通じて購入することができます。

これはSBI証券の取引画面です。メニューにある「債権⇒円貨建債券⇒既発債権」から簡単に購入することができます。

社債は定期預金や国債よりも利回りが高く、満期まで保有すれば元本割れすることもありません。

しかし、購入した社債を発行する会社が倒産した場合は、社債が紙切れになってしまう危険性があります。企業が精算される際に残った資産が分配されるため、元本の10%や20%は回収できる可能性はありますが、期待できるものではありません。

倒産するリスクが高い企業が発行する社債は、利回りが高くなります。

| 過去の社債例 | 年率 | 発行額 | 満期償還 |

|---|---|---|---|

| ソフトバンクグループ | 4.750% | 2,220億円 | 35年 |

| 楽天グループ | 3.30% | 2,500億円 | 2年 |

| 三井住友フィナンシャルグループ | 1.758% | 450億円 | 10年 |

| 三菱UFJフィナンシャルグループ | 1.672% | 640億円 | 10年 |

| GMOインターネットグループ | 1.60% | 100億円 | 5年 |

| GMOフィナンシャルホールディングス | 1.52% | 70億円 | 3年 |

| みずほフィナンシャルグループ | 1.412% | 950億円 | 10年 |

| SBIホールディングス | 1.28% | 1,000億円 | 4年 |

ソフトバンクグループの社債は満期が35年と長いですが、発行から5年後に期限前償還が可能で、当初5年の利率は4.75%です。

一般的に考えるとソフトバンクや楽天が倒産するとは思えませんが、倒産する可能性で考えると他の大企業よりは高いと言えます。

ソフトバンクグループはビジョンファンド事業などにお金が必要で、楽天はモバイル事業に投資するためにお金を必要としています。

100万円投資

| 5年後 | 10年後 | |

|---|---|---|

| 元本 | 1,000,000円 | 1,000,000円 |

| 年率1% | 1,051,010円 | 1,104,622円 |

| 年率2% | 1,104,081円 | 1,218,994円 |

| 年率3% | 1,159,274円 | 1,343,916円 |

| 年率4% | 1,216,653円 | 1,480,244円 |

| 年率5% | 1,276,282円 | 1,628,895円 |

※税金は考慮していません。

200万円投資

| 5年後 | 10年後 | |

|---|---|---|

| 元本 | 2,000,000円 | 2,000,000円 |

| 年率1% | 2,102,020円 | 2,209,244円 |

| 年率2% | 2,208,162円 | 2,437,989円 |

| 年率3% | 2,318,548円 | 2,687,833円 |

| 年率4% | 2,433,306円 | 2,960,489円 |

| 年率5% | 2,552,563円 | 3,257,789円 |

※税金は考慮していません。

300万円投資

| 5年後 | 10年後 | |

|---|---|---|

| 元本 | 3,000,000円 | 3,000,000円 |

| 年率1% | 3,153,030円 | 3,313,866円 |

| 年率2% | 3,312,242円 | 3,656,983円 |

| 年率3% | 3,477,822円 | 4,031,749円 |

| 年率4% | 3,649,959円 | 4,440,733円 |

| 年率5% | 3,828,845円 | 4,886,684円 |

※税金は考慮していません。

社債は毎月数万円ずつ積み立てるわけではなく、始めに大きな資金を入れて償還を待つことになるので、積み立てよりも大きなリターンが期待できます。

定期預金や国債と比べてリスクは高くなります。余剰資金のある人で、株や投資信託は怖いという人に向いています。ただし、選ぶ社債によっては株や投資信託よりもリスクは高くなります。

個人年金保険はおすすめしない

個人年金保険は、学資保険などと同様に貯蓄型の保険として人気のあった時期もあります。

しかし、現在の返戻率を見ると105%前後と低く、長期間積み立てても大きなリターンは見込めません。

たとえば30歳男性が、2024年にとある個人年金保険に加入し、50歳または55歳まで月1万円ずつ保険料を支払い、60歳から10年間年金を受け取る場合のシミュレーション結果は以下のようになります。

| 保険料払込期間 | 20年 | 25年 |

|---|---|---|

| 据置期間 | 10年 | 5年 |

| 基本年金総額 | 24.89万円×10年間 | 30.67万円×10年間 |

| 払込保険料累計額 | 240万円 | 300万円 |

| 受取年金累計額 | 248.9万円 | 306.7万円 |

| 返戻率 | 103.7% | 102.2% |

据置期間も含めて30年後に受け取れる利益が9万円しかありません。25年積み立てるとなぜか利益は減ります。

返戻率が110%を超えるような個人年金保険もありますが、それは外貨建て個人年金保険や変額個人年金保険です。

外貨建て個人年金保険は為替変動リスクがあり、円安になれば年金額が増えますが、円高になれば元本割れすることもあります。変額個人年金保険は、運用成績によっては受け取る年金額が増えますが、成績が悪ければ元本割れるすることもあります。

NISAで貯める

元本保証ではありませんが、NISAつみたて投資枠で投資信託を購入して、積み立てる場合もご紹介します。

| 商品例 | 利回り | 信託報酬 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 17.79% | 0.0572% |

| eMAXIS Slim 米国株式(S&P500) | 22.26% | 0.0935% |

| eMAXIS Slim 国内株式(日経平均) | 8.75% | 0.143% |

老後資金の準備として積み立てる場合は、リスクが低いインデックスファンドが対象になります。

人気があるのはオルカンやS&P500ですが、日経平均やTOPIXでも問題ありません。これからの20~30年を考えた場合、日本が世界市場の中心になる可能性もゼロではありません。

バブル崩壊後は良いところが全くなかった日本市場ですが、これからの伸びしろという意味ではアメリカよりも可能性があるように感じます。オルカン、S&P500、日経平均をそれぞれ1万円ずつ積み立てるのもよいと思います。

NISAで積み立てる場合に、月にいくら積み立てると最終的な積立金がいくらになるのかをシミュレーションしてみます。

月1万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 1,200,000円 | 2,400,000円 | 3,600,000円 |

| 年率3% | 1,397,414円 | 3,283,020円 | 5,827,369円 |

| 年率4% | 1,472,498円 | 3,667,746円 | 6,940,494円 |

| 年率5% | 1,552,823円 | 4,110,337円 | 8,322,586円 |

| 年率6% | 1,638,793円 | 4,620,409円 | 10,045,150円 |

| 年率7% | 1,730,848円 | 5,209,267円 | 12,199,710円 |

| 年率8% | 1,829,460円 | 5,890,204円 | 14,903,594円 |

月2万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 2,400,000円 | 4,800,000円 | 7,200,000円 |

| 年率3% | 2,794,828円 | 6,566,040円 | 11,654,738円 |

| 年率4% | 2,944,996円 | 7,335,493円 | 13,880,988円 |

| 年率5% | 3,105,646円 | 8,220,673円 | 16,645,173円 |

| 年率6% | 3,277,587円 | 9,240,818円 | 20,090,301円 |

| 年率7% | 3,461,696円 | 10,418,533円 | 24,399,420円 |

| 年率8% | 3,658,921円 | 11,780,408円 | 29,807,189円 |

月3万円積み立て

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 元本 | 3,600,000円 | 7,200,000円 | 10,800,000円 |

| 年率3% | 4,192,243円 | 9,849,060円 | 17,482,107円 |

| 年率4% | 4,417,494円 | 11,003,239円 | 20,821,482円 |

| 年率5% | 4,658,468円 | 12,331,010円 | 24,967,759円 |

| 年率6% | 4,916,380円 | 13,861,227円 | 30,135,451円 |

| 年率7% | 5,192,544円 | 15,627,800円 | 36,599,130円 |

| 年率8% | 5,488,381円 | 17,670,612円 | 44,710,783円 |

NISAは元本保証の金融商品と比べてリスクは高いですが、20年以上の長期で積み立てられれば大きなリターンが期待できます。

新NISAは非課税保有限度額が増え、非課税保有期間は無期限化されました。20年でも30でも持ち続けることができるので、株価が大きく下がっているときに売らないようにしましょう。