自分でできるライフプランニング・シミュレーション!イベント表と家計収支

ライフプランニングは、これからどのような人生を送りたいかを設計するためのものですが、多くの人にとってライフプランの大部分をマネープランが占めるため、人生におけるお金の流れを把握しておく必要があります。

最終的にキャッシュフロー表を作成しますが、キャッシュフロー表を作るために、現在の家計収支を書き出したり、これから起こるライフイベントを想像しなければなりません。

ライフイベント表や家計収支表をイチから作るのは大変ですが、日本FP協会が便利ツール(Excel・PDF)を提供してくれているので、それを活用していきましょう。

ライフプランニングの流れ

ライフイベントのリストアップ

人生の目標や実現したいこと、ライフイベントをリストアップします。

どのような人生を送りたいかは、ライフプランニングにおいて重要なポイントです。それが全てとも言えますので、時間をかけて考えていきましょう。

より具体的な目標や夢、起こり得るであろうイベントを洗い出すことでリアルなライフプランができ上がります。

結婚、出産、引越し、マイホームの購入、車の購入、海外旅行、資格の取得、キャリアアップ、転職、起業、退職後の暮らし方など思いつく限りのことを書き出します。

現状把握と分析

どのような人生を送りたいかが決まったら、次に行うのは現状把握です。

現在の家計収支や、貯蓄・負債を書き出して、将来起こるライフイベントに対応できるのかを分析します。

1年後に結婚したいのであれば準備しなければなりません。相手がいないのであれば婚活しなければなりません。

5年後にマイホームを購入するとして、貯蓄ゼロではどうしようもありません。しっかり現状を把握することで理想とするライフプランが実現できる可能性が見えてきます。

今後の計画

現状が把握できたら、理想のライフプランを実現するための対策を考え計画します。

すぐに結婚したいのに相手がいないのであれば、すぐに結婚したいと思っている人を紹介してもらったり、マッチングアプリではなく結婚相談所のような結婚できる可能性が高いものにお金を使うべきです。

マイホームが欲しいのであれば、どこにいくらぐらいの家を購入するかを決めて、頭金を貯めたり、親にお金を出してもらえないか相談する必要があります。(持ち家と賃貸はどっちが得?)

現状把握と分析がしっかりできていると、そのための対策や計画が立てやすくなります。

定期的な見直し

ライフプランやマネープランは、一度作ったら終わりではありません。時間の経過とともに状況は変わっていくものです。

思わぬライフイベントが発生したり、自然災害、世界情勢などによって人生が大きく変わる可能性もあります。最近で言えば、コロナによってライフプランを作り直すことになった人も多いと思います。

ライフプランは、5年ぐらいを目処に見直していきます。描いたプラン通りに進んでいたとしても、改めて自分の人生を見直す機会を設けます。

現状把握と分析⇒今後の対策⇒定期的な見直しを繰り返すことが、正しいライフプランニングの基本です。

日本FP協会が提供している「ライフイベント表」「家計の収支確認表」「家計のバランスシート」「キャッシュフロー表」を使って、現在の家計や今後の人生の大きな流れを把握しておきましょう。

以下では、実際に日本FP協会のツールを使って解説していきます。

ライフイベント表を作成する

始めに家計収支表を作ってもよいのですが、先にそれをやると、ライフイベント表が貧素なものになりがちです。

ライフプランニングは、今後の人生をどのように送りたいか、それを実現するためにどうすればよいかを明確化するためのものです。

まずは自分のやりたいこと、実現したいことをもとにしたライフイベント表を作り、その後に現状を把握するための家計収支表を作っていきましょう。

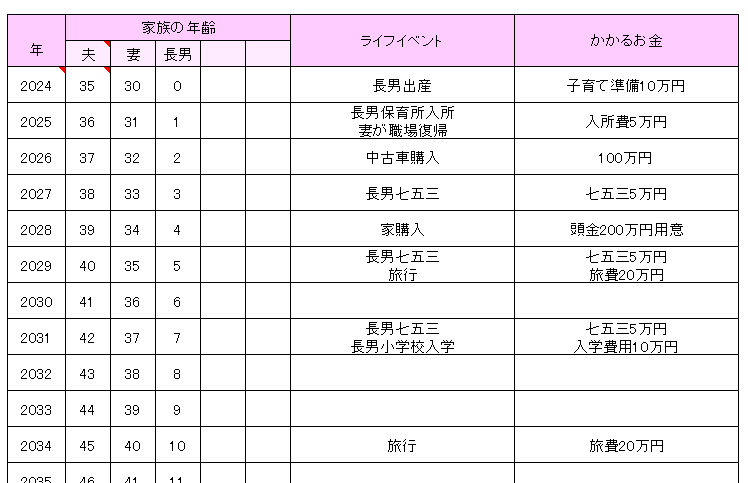

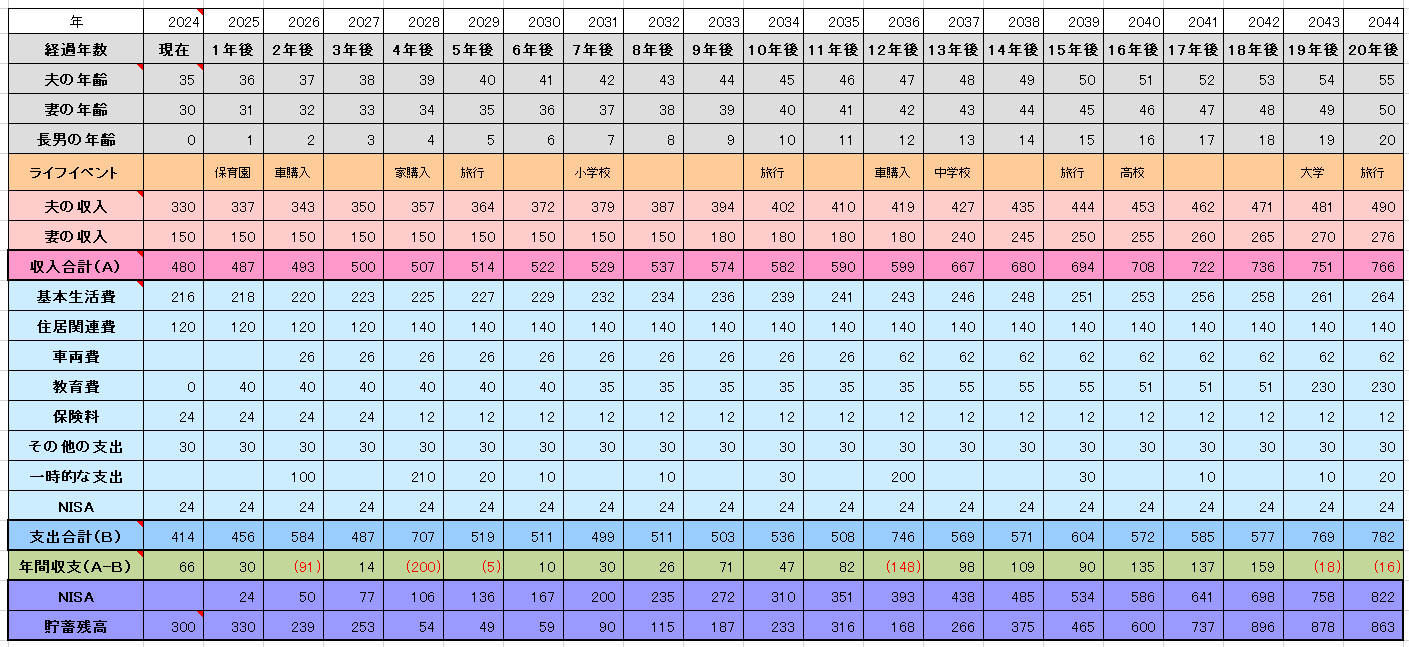

サンプルとして、長男が誕生したばかりの夫婦(夫35歳、妻30歳)のライフイベント表を作成してみました。

これからの10年、20年で起こるであろうライフイベントと、それにかかるお金を書いていきます。

どこまで細かいライフイベントを書くかは人それぞれですが、人生において重要なイベントやお金のかかるイベントは漏らさず書いていきます。具体的に決まっている人は具体的な内容と金額を入れておきましょう。

何も決まっていなくても、おおまかに目安となるイベントを入れておくことで、将来を具体的にイメージすることができます。お金に関係なく重要なイベントは書いておいてください。その後の計画が立てやすくなります。

収入に余裕のある人は、5万円程度の出費であれば生活費から捻出できると思うので、年次のイベントとしては書かなくてもよいでしょう。

金額は大まかな目安で構いませんが、子どもの学校については公立か私立か、住んでいる地域などによっても変わってくるので、私立でお金のかかる学校に入れたいのであれば、実際にその学校のWebサイトを確認して費用を入れておきます。

家計収支表を作成する

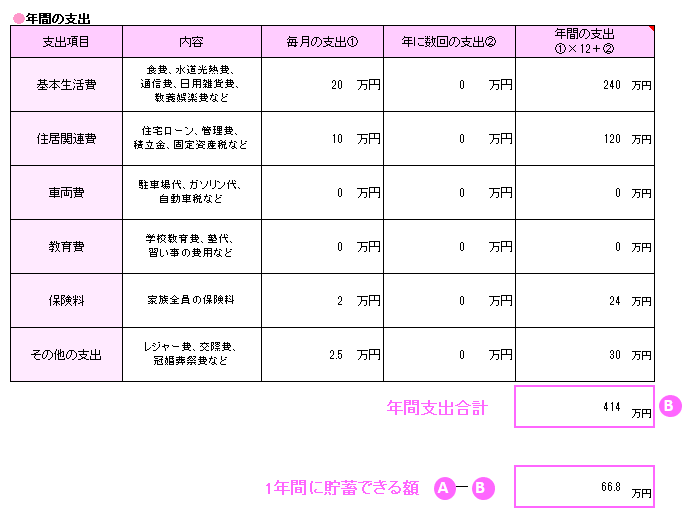

長男が誕生したばかりの夫婦(夫35歳、妻30歳)の家計の収支確認表を作成してみました。キャッシュフロー表の1年目に記入するための収支表です。

年間の収入は、収入金額に額面収入(総支給額)を入力します。

所得税や社会保険料、住民税は、正しい金額がわかれば入力してください。わからない場合は、手取り計算ツールを使って出した金額を入力します。

キャッシュフロー表で税金や社会保険料の金額が必要になるわけではないので、年間の手取り収入がわかっている人は、その金額を手取り収入に直接入力しても構いません。

家計収支表で算出したものをキャッシュフロー表に書いていくので、妻の年収が大きく変わったり、転職して収入が変わるときは、家計収支表を作り直してください。

支出は家計簿どおりに付ける

家計簿をつけている人は支出がすぐにわかるはずです。毎月発生しているけど、どこに含めたらよいかわからない費用は、毎月発生するものなら基本生活費に、一時的なものはその他に入れてください。

家計簿をつけていない人は、基本生活費は多めに見積もっておくのがよいでしょう。

| 基本生活費 | 食費、水道光熱費、被服費、通信費、小遣い、雑費、NISAつみたてなど |

| 住居関連費 | 家賃、住宅ローン、管理費、修繕積立金、固定資産税など |

| 車両費 | 自動車ローン、駐車場代、ガソリン代、自動車税、カーリース代、カーシェア代など |

| 教育費 | 学校教育費、学校外教育費(塾や習い事)の総額 |

| 保険料 | 民間保険会社の保険料 |

| その他の支出 | レジャー費、交際費、冠婚葬祭費、贈答費用など |

| 一時的な支出 | 旅行、車検代など |

基本生活費には色々な支出が含まれています。お小遣いがあればそれも含めて、NISAでつみたて投資をしているような人は、その金額も生活費の毎月の支出に含めます。

※キャッシュフロー表では、積立投資を別枠で作っても構いません

車両費は車両代以外の費用を計上するのが一般的です。自動車保険は保険料に含めます。日本FP協会の資料では車両費に自動車ローンは書かれていませんが、毎月発生する支払いですし、住居関連費に住宅ローンが含まれているので、車両費に自動車ローンを含めるのが妥当だと思います。

サンプルで作成した家計の収支確認表では、1年間で66万円貯金できることになりますが、実際には年に数回の支出が出てきて貯蓄額は減るかもしれません。

この夫婦の場合、夫の収入が高く、数年後に中古車購入とマイホームの購入を控えているので、数年は節約して短期間でお金を貯める計画をしています。

結婚1年目や第一子誕生時にライフプランニングする場合、作成したプランと実際の金額で大きく乖離する可能性があります。その場合は、様子がわかってくる2~3年目にもう一度作り直してください。

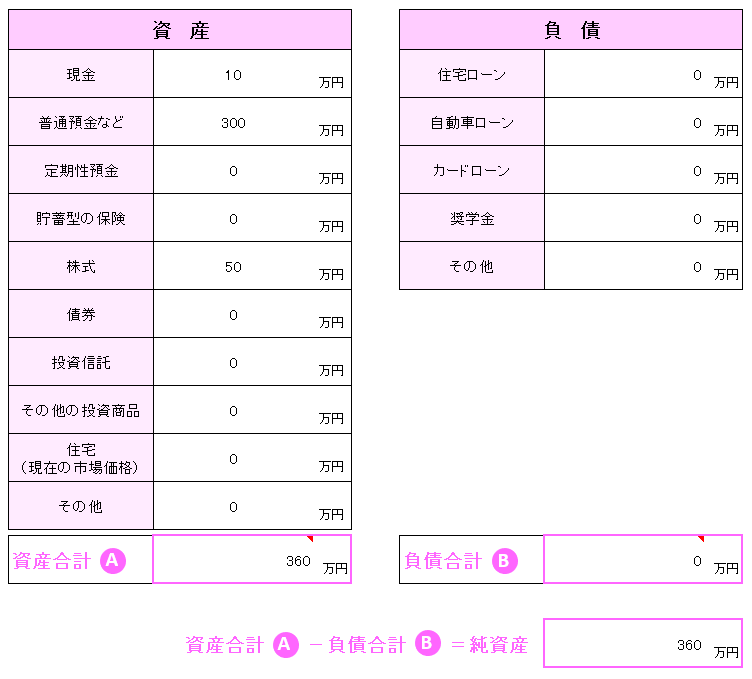

家計のバランスシートを作成する

ライフプランニングにおいて、家計収支とともにポイントになってくるのが、現在の資産や負債の状況を表すバランスシートです。

同じ家計収支でも、貯金が500万円ある家庭と、借金が500万円ある家庭では、ライフプランも全然違うものになります。

特に注意するポイントはありません。現在の資産と負債の状況を全て記入してください。

負債は親からの借金なども含めます。個人間融資でも毎月返済している負債は全て入れてください。

キャッシュフロー表を作成する

ライフイベント表、家計収支表、家計収支表ができ上がったら最後にキャッシュフロー表を作成します。

具体的な作り方については、「キャッシュフロー表の作り方」をご覧ください。

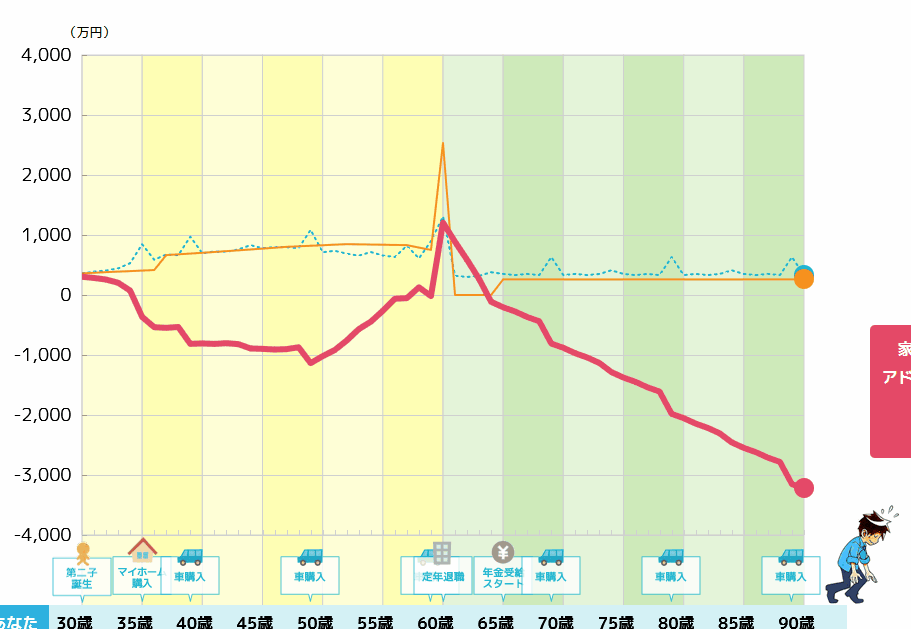

キャッシュフロー表は、20年や30年の長期的な視点で、家計の収支を確認するためのものです。連続する期間の1年単位の収支がわかります。

20代や30代の人のキャッシュフロー表を作るときに、80歳や100歳までを想定して作ることを勧めるファイナンシャルプランナーもいますが、それは意味がないのでやめた方がよいでしょう。そんなに先の予測は必要ありません。

キャッシュフロー表は、20年~30年分を目安に作り、その時々に合わせて見直していくものです。ライフプラン通りに人生が進むなんてことはありません。50年も60年も先の未来予測は、確実性がないので計画するだけ無駄です。

サンプルで作ったライフイベント表や家計収支表をもとに、キャッシュフロー表を作成してみました。日本FP協会が提供しているExcelデータを自分の好きなようにカスタマイズして使いましょう。

上記では支出と資産にNISA積み立てを追加しています。月2万円ずつ積み立てて、年5%のリターンがあると仮定して資産欄に記載しています。簡単に現金化できる流動資産ではありますが、老後資金の積み立てなので売却せずに残しておく資産です。

NISA(つみたて投資枠)は、株式投資とは違い、ある程度利益に確実性はありますが、短期間では元本割れする可能性もあります。35歳から積み立てれば65歳がちょうど30年後です。相場環境が悪くて売却時に暴落しているようなときは、売却を先延ばしして様子を見るのがよいと思います。

貯蓄については普通預金の金額を入れています。株式はリスクのあるグロース株に投資するつもりで、売却しても全額再投資する予定なので資産には含めていません。

貯蓄型の生命保険や国債、インデックス型の投資信託などは資産として考えてよいですが、暗号資産(仮想通貨)、FXなどの短期間に価値が増減するものや、すぐに換金できないものは資産とは考えないほうがよいでしょう。含める場合でも減るリスクを考慮して80%や60%の金額を計上してください。

始めからキャッシュフロー表を作ってもよいのですが、ライフイベント表や家計収支表がないと、粗いキャッシュフロー表になってしまいます。

面倒でもライフイベント表や家計収支表を作ったあとに、総まとめとしてキャッシュフロー表を作っていきましょう。

最終的にマネープランニングは、キャッシュフロー表の作成と見直しを繰り返す作業になります。

ライフプランシミュレーションを使う

ライフプランやマネープランの作成が難しいと感じたときは、ライフプランシミュレーションツールを使ってもよいでしょう。

細かい項目や金額を入力する手間は変わりませんが、Excelが分からなくてもライフプランを作成することができます。