医療保険はいらない?がん保険は必要?どっちも不要な理由を詳しく解説

マネープランニングを行うときにポイントになるのが生命保険の見直しです。

ライフステージに応じて死亡保険の保険金額を下げたり、掛け捨て型に変更することで保険料が下げられます。医療保険に加入している人は解約を検討してもよいでしょう。

医療保険は不要という意見も増えてきていますが、保険会社や保険代理店の人に勧められて医療保険に入る人も多いです。

保険会社は医療保険やがん保険の加入を勧めます。なぜなら医療保険は保険会社が儲かる商品だからです。

医療保険が必要ない理由

- 健康保険制度がある

- 高額療養費制度がある

- 医療保険は保険料が高い

- 最高の医療は標準治療

- がんも標準治療で治せる

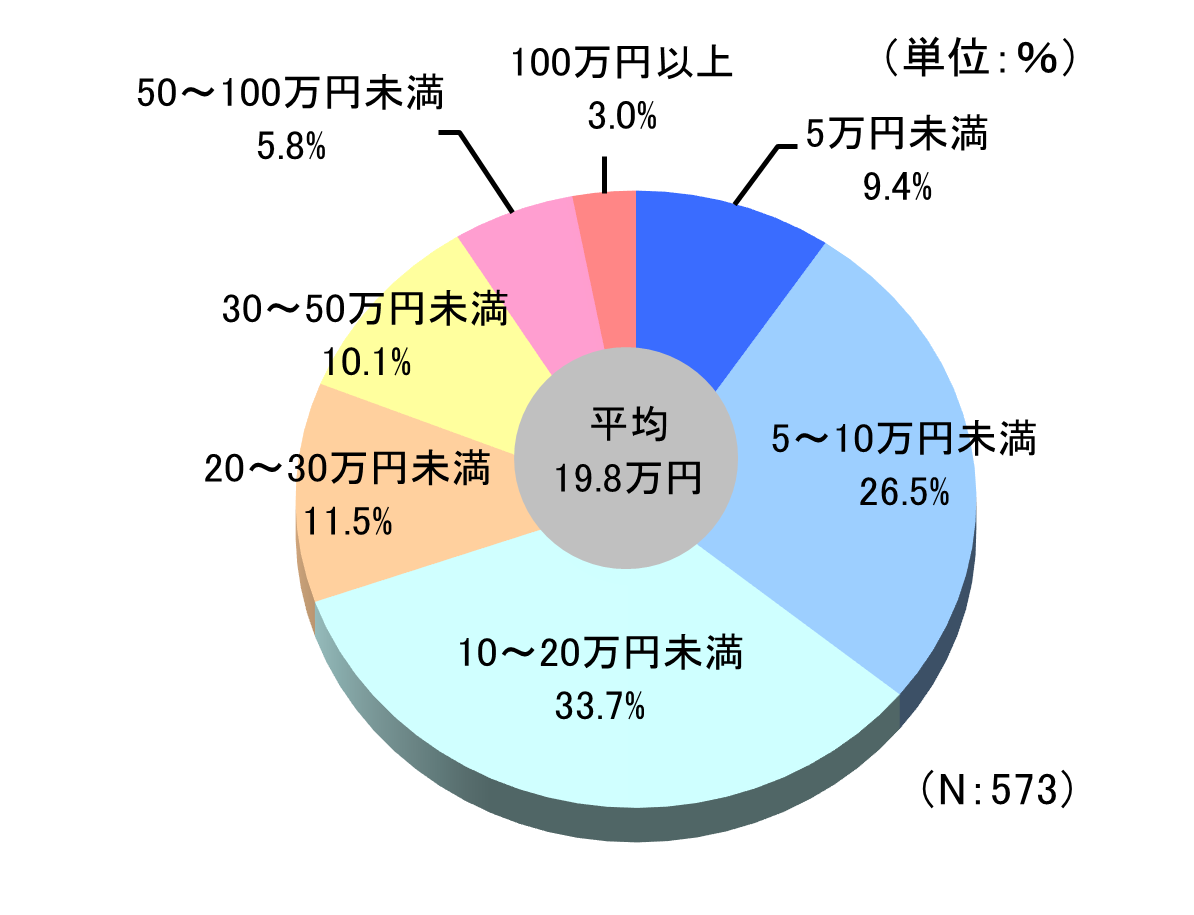

実際に入院したときにどれくらいの費用が必要になるのかは、生命保険文化センターの調査が役に立ちます。

入院時の自己負担費用の平均は「約20万円」です。

高額療養費制度を利用した場合は利用後の金額で計算されているので、実際に患者が負担した金額と考えられます。

場合によっては、入院1回の負担額が100万円を超えることもありますが、高額になるのは長期入院や、先進医療などの特別な医療を利用した場合の稀な例です。

医療保険への加入を勧める人は、先進医療や差額ベッド代などの健康保険が効かない医療に対する保障について説明すると思います。

しかし、先進医療を利用する確率はとても低く、差額ベッド代も平均的な入院日数であれば大きな金額にはなりません。

日本には公的医療保険制度がある

医療保険が必要ない最も大きな理由は、日本には公的な健康保険制度があるからです。誰もが既に手厚い保障の医療保険に加入している状態です。

毎月の給与明細で、社会保険料の欄を見ると驚くほどの金額が引かれていると思います。これが民間の医療保険の保険料みたいなものです。

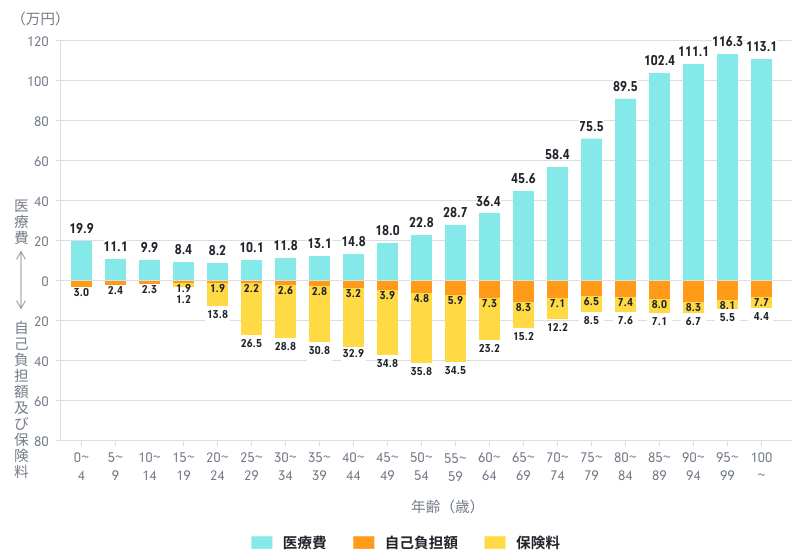

医療機関で支払う治療費の自己負担割合は、年齢によって変わります。

高齢になるほど医療費は高くなりますが、そのぶん負担割合が下がるので、平均的な医療費の自己負担額は、65歳でも90歳でも変わりません。

こんなに優れた健康保険に加入しているのに、さらに民間の医療保険に入る必要はありません。

年齢別の医療費自己負担額

高齢になったときの医療費負担が気になる人も多いと思います。しかし、実際には60歳以降の自己負担額は100歳まで変わりません。

医療費自体は40歳以降、右肩上がりに増えていきますが、70歳以降は健康保険の自己負担割合が下がるため、自己負担額は60歳以降増えていません。

70歳以降の自己負担割合を増やそうとする動きもありますが、年金生活を送るような世帯の自己負担割合を増やすのは難しいと思います。

高額療養費制度で高額医療に対応

健康保険に加入していれば高額療養費制度が利用できます。医療費が100万円になったとしても自己負担額は9万円以下です。

対象となるのは保険診療のみですが、医療費が200万円になっても自己負担額は10万円もいきません。

高額療養費制度はひと月の負担額の上限なので、月をまたいで高額な医療費が発生した場合は、その月の数だけ負担額は増えます。ただし、平均的な入院日数で、平均的な治療内容であれば、何ヶ月も連続で高額な治療費になることは稀です。

支払う医療費が年間10万円を超えると医療費控除が受けられるので、所得税や住民税を減らすこともできます。(医療費控除の還付金の計算ツール)

標準治療は最高の医療

保険診療で行われる治療は「標準治療」と言われています。全国どこの病院でも標準治療が受けられます。

最先端の医療として紹介されるのは「先進医療」ですが、先進医療が優れた医療というわけではありません。現時点で最も優れた医療は標準治療です。先進医療は、まだ評価が定まっていない最先端の医療を指します。

先進医療は随時見直されており、多くの人に効果が期待できる先進医療は標準治療になります。

先進医療で助かる命もありますが、先進医療は誰にでも効果が期待できる治療法ではありません。先進医療が行える病気も限られています。

先進医療の中には、治療費が200万円を超えるものもあります。医療保険やがん保険には先進医療特約が付いており、こういった高額な治療費を全額保障してくれます。

がんの先進医療を受ける患者数は、年間5,000~6,000人です。

がん患者は年間100万人ほどいるので、がん患者が先進医療を受ける確率は0.5%です。

先進医療特約の保険料が月数百円と安いのは、先進医療を受ける可能性が限りなくゼロに近いからです。

医療保険の保険料は高い

医療費がかかるのは50歳を過ぎてからですが、50歳以降に医療保険に入ろうとすると保険料がとても高くなります。

一般的な医療保険に加入したときの年齢別の月額保険料の目安は以下のようになります。

| 保険料 | 男性 | 女性 |

|---|---|---|

| 20歳 | 1,200円 | 1,300円 |

| 30歳 | 1,500円 | 1,800円 |

| 40歳 | 2,000円 | 1,800円 |

| 50歳 | 2,700円 | 2,300円 |

| 60歳 | 4,800円 | 2,700円 |

| 70歳 | 6,000円 | 3,500円 |

| 80歳 | 7,000円 | 5,500円 |

定期医療保険は10年ごとに更新され、更新のたびに保険料が上がります。

| 保険料 | 男性 | 女性 |

|---|---|---|

| 20歳 | 1,100円 | 1,300円 |

| 30歳 | 1,400円 | 1,600円 |

| 40歳 | 2,000円 | 1,900円 |

| 50歳 | 2,500円 | 2,300円 |

| 60歳 | 3,500円 | 3,000円 |

| 70歳 | 5,000円 | 4,300円 |

| 80歳 | 7,000円 | 5,500円 |

終身医療保険は加入したときの保険料を払い続けます。若いうちに加入して解約しなければ、高齢になったときにお得になる保険です。

20歳で1,100円の医療保険に加入した場合、80歳までの60年間で支払う総保険料は80万円です。その間に4回以上入院すれば元が取れそうです。

医療保険は、40歳ぐらいまでに終身で加入しておけば大きな負担はありませんが、50歳以降に加入しようとすると保険料が高くなります。

なぜ保険料が上がるのかというと、それだけ手術や入院をする可能性が上がるからです。保険金を受け取る人が増えるので保険料も高くなります。

若いうちは入院や手術を受ける可能性が低く、安い保険料でも元を取るのは大変です。高齢になって入院や手術を受ける可能性が高くなっても、それまでに支払っている保険料が莫大なため元を取ることはできません。

医療保険において、支払った保険料を超える保険金を受け取るのはとても難しいです。

がん保険は必要?

がんは病気の中でも特別なので、医療保険とがん保険は分けて考えたほうがよいという意見もあります。

結論から先に述べると、がん保険も入る必要がないと思っています。ただし、家族や親族の中に、若い年齢でがんに罹った人が複数人いる場合には、がん保険に入ってもよいかもしれません。

がんの平均治療費

がんと言っても色々な種類があるため、がんの治療費を算出するのは難しいです。

厚生労働省のデータでは、がん罹患者の平均治療費は、入院1日あたり2.1万円、入院外1日あたり1.2万円となっています。

がんの平均入院日数は、17日ほどなので、1入院あたり35万円かかることになります。他の病気の入院と比べると少し高いですが、特別高いということはありません。

2000年頃までは1ヶ月以上の入院が標準的でしたが、医学の進歩などにより入院期間は大幅に短くなりました。

ただし、がん治療は退院したら終わりではなく、その後も通院が続くケースが多いです。がん治療で困るのは、通院による医療費と、その間の収入の減少です。

がん保険の保障内容

がん保険で有名なアフラックの「生きる」を創るがん保険 WINGSに加入した場合の保障内容は以下のようになります。

| 診断給付金 | がん50万円 上皮内新生物5万円 |

| 特定診断給付金 | がん50万円 |

| 複数回診断給付金 | がん50万円 上皮内新生物5万円 |

| 入院給付金 | 1日につき10,000円 |

| 通院給付金 | 1日につき10,000円 |

| 特定保険外診療給付金 | 受けた月ごと50万円 |

| がん先進医療・ 患者申出療養給付金 | 自己負担額と同額 (通算2,000万円まで) |

| がん先進医療・患者申出療養一時金 | 一時金として1年に1回15万円 |

がん保険の保険料

アフラックのがん保険に加入する場合の毎月の保険料を見ておきます。

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 2,800円 | 3,200円 |

| 30歳 | 3,900円 | 4,300円 |

| 40歳 | 5,700円 | 5,900円 |

| 50歳 | 8,700円 | 7,200円 |

| 60歳 | 13,700円 | 8,700円 |

| 70歳 | 17,900円 | 9,200円 |

| 80歳 | 22,000円 | 10,800円 |

保険期間・保険料払込期間は終身、がん先進医療・患者申出療養特約は10年満期

がん保険は手厚い保障のものが多く、保険料も高いです。がん診断給付金のみのシンプルな保険なら、保険料は安くなりますが、それでも一時金100万円の保障で、30歳なら月2,000円、40歳なら2,800円ぐらいはかかります。

年齢別のがん罹患率

がんは高齢になるほど罹患率が高くなります。日本人の2人に1人ががんになり、3人に1人ががんで死亡する時代と言われていますが、超高齢化時代に突入し、医療の進歩によりがん以外の病気で死ぬ人が減ったことで、結果的にがんで死亡する人が増えています。

高齢になればがんになるのは当たり前で、その頃には子どもも大きくなっているので、がんになっても家族を路頭に迷わすことはありません。独身ならなおさら周りへの影響は小さいです。

がんになって困るのは若いうちです。特にお子さんが小さうちにがんになり、すぐに仕事復帰できないと影響は大きくなります。

若いうちはがん保険に入ってもよい?

がんは手術したらそれで終わりというわけにはいきません。手術後に抗がん剤治療が必要になることも多く、以前と同じように働けなくなることもあります。

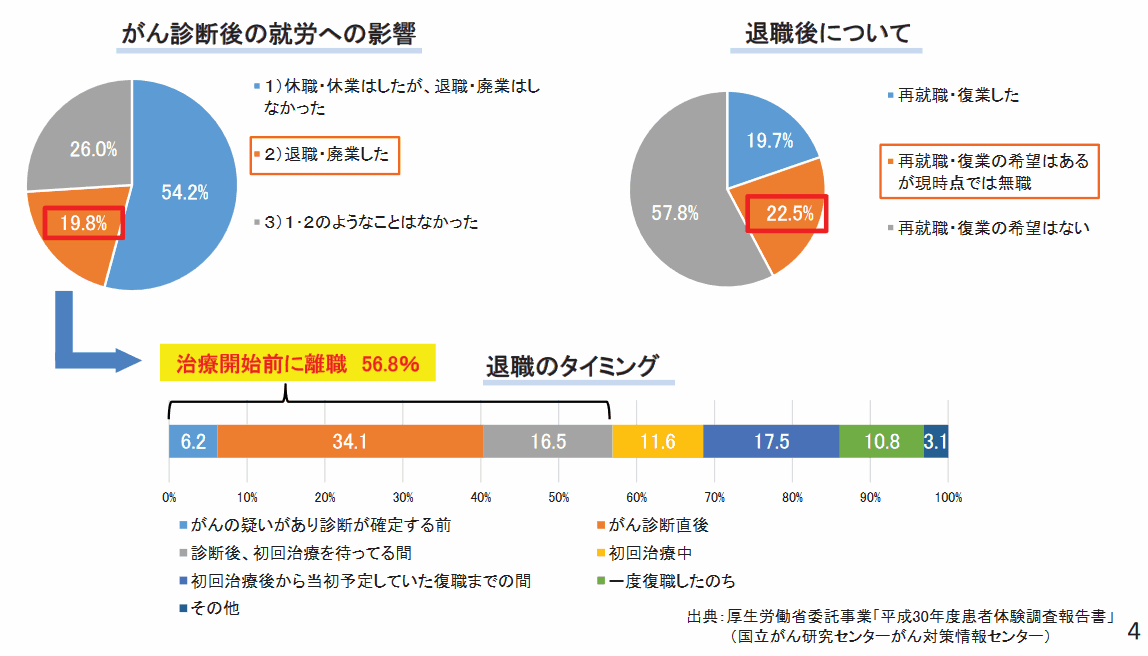

厚生労働省のデータによると、がんを罹患したときに、約半数が休職・休業し、約2割が退職・廃業しています。

数ヶ月の休業だけで済めばよいのですが、しばらくの間は収入が減少する可能性が高いです。

実際がんになった人の話を聞くと、「がん保険に入っておいてよかった」、「がん保険に入っておけばよかった」という意見は多いです。

しかし、それはがんになった人から聞いた話なので当たり前です。がんになる可能性が高いなら入っておけばよいし、ならない可能性が高いなら入らないほうがよいです。

がんは生活習慣病

がんになりやすい人はがん保険に入ったほうがよいと思いますが、遺伝性のがんは全体の5~10%程度です。がんの9割は生活習慣病です。

がんになりやすい家系という話も良く聞きますが、実際には身内に何人かがんで亡くなった人がいるだけで、本当の意味でのがん家系ではないはずです。高齢化と医療の進歩によって、2人に1人ががんになる時代です。

親子は同じような食生活になることが多く、昔は喫煙率も高かったので、親と同じがんになるケースも多かっのでしょう。高血圧やコレステロール値もそうですが、遺伝的な要因で決まる病気も多いです。

しかし、食生活や運動によって生活習慣病は予防できます。家族や親族に遺伝性のがんになっている人がいないのであれば、がん保険に入る必要はないでしょう。

なぜ保険に入るのかを考える

医療保険の加入を検討する前に、「なぜ保険に入るのか」という保険の必要性について考えてみましょう。

多くの場合、保険に入る理由は、万が一のときの保障です。

一家の主が万が一死亡したときに、家族が路頭に迷うことがないように、数千万円の死亡保険に入ります。

自動車事故を起こしたときに数千万円~数億円の高額な損害賠償金が必要になったときのために、自動車保険(任意保険)に加入します。

最近は個人賠償責任保険に入る人も増えました。他人にケガをさせてしまったり、他人の高額な物を壊してしまったときに1億円まで補償してくれます。

ここまでの話の中で、すでに医療保険が必要ないとわかった人も多いと思います。保険が必要なのは高額な保障(補償)が必要なときです。

数万円~数十万円程度のお金を保険で用意しておく必要はありません。急な数十万円を用意するのが難しいような人が、毎月の家計から保険料を負担すべきではありません。

自動車保険で考えるとわかりやすい

自動車保険の任意保険は、大きく分けて「対人・対物補償」と「車両補償」の2つがあります。

対人・対物補償は無制限が標準で、車両保険(車両補償)の補償額はその車の価格によります。

事故で相手を死亡させてしまったり、高額な車や建物などを壊してしまったときに、損害賠償額が1億円を超えることもあるため対人・対物補償を無制限で付けるのが一般的です。

対人・対物補償は誰もが付けますが、車両保険に入るかどうかは車の価格によるはずです。

200万円を超えるような車を購入したときは車両保険に入る人が多いと思いますが、50万円以下の車で車両保険に入る人は少ないです。車の時価額が低いと車両保険に入れないこともあります。

なぜ安い車で車両保険に入らないのかは、万が一事故を起こして廃車になっても損失額が小さいからです。

車と体は違うという意見もありますが、保険と保障(補償)の仕組みは同じです。

自動車保険においては多くの人が正しく判断しているのに、生命保険においては正しい判断ができない人が多いのです。

1回の入院費用は平均20万円です。一般的な人は頻繁に入院しません。20万円の保障のために保険に入る必要がありますか?

都道府県民共済がおすすめ

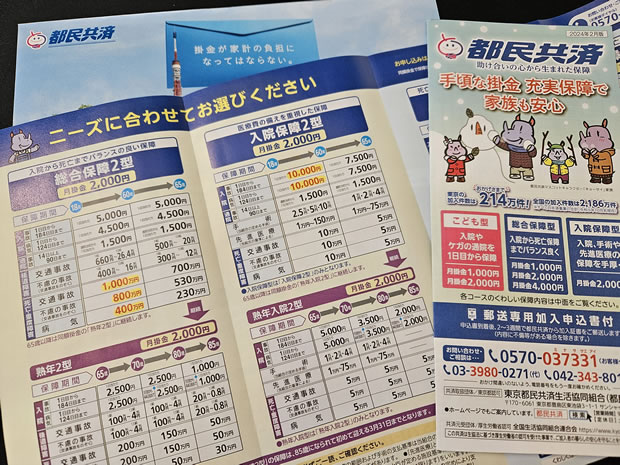

どうしても医療保険に入りたい人は、保険料の安い都道府県民共済がおすすめです。

都道府県民共済は死亡保障と入院保障がセットになった商品で、保障額は小さいですが、そのぶん保険料も安いのが特徴です。

お住いの地域によっても保障内容が異なり、かなりお得な保障になっている県もあります。なお、鳥取県・徳島県・高知県・沖縄県の4県は県民共済がありません。

東京都民共済の保障内容

月の掛け金が1,000円の保障内容は以下のようになります。

| 18歳〜65歳 | ||

|---|---|---|

| 入院 | 事故 | 2,500円 |

| 病気 | 2,250円 | |

| 通院 | 事故 | 750円 |

| 後遺障害 | 交通事故 | 13.2~330万円 |

| 不慮の事故 | 8~200万円 | |

| 死亡・重度障害 | 交通事故 | 500万円 |

| 不慮の事故 | 400万円 | |

| 病気 | 200万円 | |

65歳以降で月の掛け金が2,000円の保障内容は以下のようになります。

| 65~70歳 | 70~80歳 | 80~85歳 | ||

|---|---|---|---|---|

| 入院 | 事故 | 2,500円 | 2,500円 | 1,000円 |

| 病気 | 2,500円 | 2,500円 | 1,000円 | |

| 後遺障害 | 交通事故 | 4~100万円 | 4~100万円 | 0.8~20万円 |

| 不慮の事故 | 4~100万円 | 4~100万円 | 0.8~20万円 | |

| 死亡・重度障害 | 交通事故 | 200万円 | 150万円 | 50万円 |

| 不慮の事故 | 200万円 | 150万円 | 50万円 | |

| 病気 | 100万円 | 50万円 | 30万円 |

都道府県民共済は、毎年支払った保険料が3割ほど戻ってきます。民間保険会社の医療保険とは違い営利目的ではないので、保険金を支払って余った分は加入者に返金してくれるのです。

保険会社の医療保険は年齢が上がるほど保険料も上がりますが、都道府県民共済は30歳でも60歳でも保険料が変わりません。

掛金が年齢・性別を問わず一律のため、年齢が高いほどお得になります。50歳や60歳でこの保険料でこの保障内容の保険はありません。

65歳までは月1,000円で加入できます。66歳以降も熟年プランで加入できますが、保険料が上がるうえに保障は薄くなるので、66歳以降の加入はあまりおすすめしません。

埼玉県民共済の保障内容

埼玉県の県民共済はお得なことで有名で、2022年の加入者数は282万人です。このときの埼玉県の人口は734万人だったので、県民の2.6人に1人が加入していることになります。

月の掛け金が2,500円の保障内容は以下のようになります。同じ掛け金で80歳まで保障が受けられます。

| 15歳~50歳 | 50歳~60歳 | 60歳~70歳 | 70歳~75歳 | 75歳~80歳 | ||

|---|---|---|---|---|---|---|

| 入院 | 不慮の事故 | 15,000円 | 10,000円 | 6,000円 | 3,000円 | 3,000円 |

| 全ての病気 | 15,000円 | 10,000円 | 6,000円 | 3,000円 | 3,000円 | |

| 手術 | 入院中に受けた手術 | 75,000円 | 60,000円 | 30,000円 | 15,000円 | 15,000円 |

| 外来による手術 | 15,000円 | 12,000円 | 6,000円 | 3,000円 | 3,000円 | |

| 重度障害 | 不慮の事故 | 1,500万円 | 1,200万円 | 600万円 | 300万円 | 180万円 |

| 全ての病気 | 500万円 | 400万円 | 200万円 | 100万円 | 60万円 | |

| 死亡 | 不慮の事故 | 1,500万円 | 1,200万円 | 600万円 | 300万円 | 180万円 |

| 全ての病気 | 500万円 | 400万円 | 200万円 | 100万円 | 60万円 |

掛け金が高く感じるかもしれませんが、保障内容がかなり手厚くなっています。

埼玉県民共済の割戻率は、例年並みなら45%ほどなので、実質的に1,375円でこの保障内容が得られることになります。

ただ、入院保障が手厚くなっているので、医療保障がメインの保険とも言えます。どうしても医療保険に入りたい人向けに都道府県民共済を紹介しましたが、医療保険が不要な人は民間保険会社の死亡保険に入ったほうがよいと思います。

この記事を書いた人

関連記事

-

年収500万円以上と年収1000万円以上の割合や人数!金融資産1億円以上の富裕層

年収500万円以上と年収1000万円以上の割合や人数!金融資産1億円以上の富裕層 -

月収20万円の手取り額は?所得税と住民税はいくら?独身一人暮らしの生活レベル

-

誰でも借りれる奨学金や今からすぐに借りれる即日奨学金はある?JASSOの奨学金

-

50代夫婦のマネープラン!生命保険の見直しとNISA積立投資で老後資金を貯める

-

iDeCoは一時金と年金のどちらが得?退職金が先だと損!5年ずらすのが得

-

自分でできるライフプランニング・シミュレーション!イベント表と家計収支

-

外貨預金の税金はバレない?為替差益の住民税を申告しないとどうなる?

-

iDeCoはデメリットしかない!やめとけ!というのは嘘?節税効果と退職金の同時受け取り