給与の手取りが計算できるシミュレーションツールです。月給と年収でタブが分かれています。

月給の方は月額給与、年収の方は年収と賞与を入力して計算する形になっています。

「アルバイトの方」「ダブルワークの方」は別の計算ツールをご利用ください。

令和6年4月の健康保険料率、介護保険料率、雇用保険料率で計算しています。

電子計算機等を使用して源泉徴収税額を算出する場合で計算しています。

健康保険は被保険者負担分の端数が50銭以下切り捨て、50銭超切り上げとなりますが、このツールでは四捨五入しているため、誤差が出る可能性があります。

住民税の扶養控除は1人33万円で計算しています。

住民税は年収で算出し12ヶ月で割っているため実際の金額とは誤差があります。

免責事項

本計算ツールは、簡易的な方法で算出しているため正確な金額ではありません。

本計算ツールを利用した結果により生じた損害、損失、不利益等に対し、当社はいかなる責任も負いません。

正確な金額については、日本年金機構、税務署、全国健康保険協会、税理士、社会保険労務士、公認会計士、弁護士などにご相談ください。

厚生年金保険料の計算方法

厚生年金保険、健康保険、介護保険、雇用保険は、会社から支給される給与から天引きされます。

厚生年金保険料=標準報酬月額×厚生年金保険料率

厚生年金保険料は、厚生年金保険の被保険者(加入者)の標準報酬月額に保険料率を掛けて算出します。

厚生年金の保険料率は、毎年9月に改定されていましたが、2017年9月を最後に「18.3%」で固定されています。

保険料は被保険者と事業主で折半して支払います。被保険者は標準報酬月額に9.15%を掛けた金額を支払います。

厚生年金の標準報酬月額は1等級から32等級まであり、月65万円が上限になります。等級と標準報酬月額は以下のとおりです。

等級と標準報酬月額

| 等級 | 標準報酬月額 | 報酬月額 |

|---|---|---|

| 1 | 88,000 | ~93,000 |

| 2 | 98,000 | 93,000~101,000 |

| 3 | 104,000 | 101,000~107,000 |

| 4 | 110,000 | 107,000~114,000 |

| 5 | 118,000 | 114,000~122,000 |

| 6 | 126,000 | 122,000~130,000 |

| 7 | 134,000 | 130,000~138,000 |

| 8 | 142,000 | 138,000~146,000 |

| 9 | 150,000 | 146,000~155,000 |

| 10 | 160,000 | 155,000~165,000 |

| 11 | 170,000 | 165,000~175,000 |

| 12 | 180,000 | 175,000~185,000 |

| 13 | 190,000 | 185,000~195,000 |

| 14 | 200,000 | 195,000~210,000 |

| 15 | 220,000 | 210,000~230,000 |

| 16 | 240,000 | 230,000~250,000 |

| 17 | 260,000 | 250,000~270,000 |

| 18 | 280,000 | 270,000~290,000 |

| 19 | 300,000 | 290,000~310,000 |

| 20 | 320,000 | 310,000~330,000 |

| 21 | 340,000 | 330,000~350,000 |

| 22 | 360,000 | 350,000~370,000 |

| 23 | 380,000 | 370,000~395,000 |

| 24 | 410,000 | 395,000~425,000 |

| 25 | 440,000 | 425,000~455,000 |

| 26 | 470,000 | 455,000~485,000 |

| 27 | 500,000 | 485,000~515,000 |

| 28 | 530,000 | 515,000~545,000 |

| 29 | 560,000 | 545,000~575,000 |

| 30 | 590,000 | 575,000~605,000 |

| 31 | 620,000 | 605,000~635,000 |

| 32 | 650,000 | 635,000~ |

厚生年金保険料の計算例

| 標準報酬月額 | 保険料全額 | 保険料半額 |

|---|---|---|

| 20万円 | 36,600 | 18,300 |

| 22万円 | 40,260 | 20,130 |

| 24万円 | 43,920 | 21,960 |

| 26万円 | 47,580 | 23,790 |

| 28万円 | 51,240 | 25,620 |

| 30万円 | 54,900 | 27,450 |

| 32万円 | 58,560 | 29,280 |

| 34万円 | 62,220 | 31,110 |

| 36万円 | 65,880 | 32,940 |

| 38万円 | 69,540 | 34,770 |

| 41万円 | 75,030 | 37,515 |

健康保険料の計算方法

健康保険料=標準報酬月額×健康保険料率

健康保険料は、標準報酬月額に健康保険料率を掛けて算出します。従業員が負担するのはその半分です。

健康保険の保険料率は都道府県によって異なるため、標準報酬月額が同じでも会社の所在地によって保険料が変わります。

健康保険における標準報酬月額は、1等級から50等級に分かれており、月139万円が上限になります。等級と標準報酬月額は以下のとおりです。

等級と標準報酬月額

| 等級 | 標準報酬月額 | 報酬月額 |

|---|---|---|

| 1 | 58,000 | 0~63,000 |

| 2 | 68,000 | 63,000~73,000 |

| 3 | 78,000 | 73,000~83,000 |

| 4 | 88,000 | 83,000~93,000 |

| 5 | 98,000 | 93,000~101,000 |

| 6 | 104,000 | 101,000~107,000 |

| 7 | 110,000 | 107,000~114,000 |

| 8 | 118,000 | 114,000~122,000 |

| 9 | 126,000 | 122,000~130,000 |

| 10 | 134,000 | 130,000~138,000 |

| 11 | 142,000 | 138,000~146,000 |

| 12 | 150,000 | 146,000~155,000 |

| 13 | 160,000 | 155,000~165,000 |

| 14 | 170,000 | 165,000~175,000 |

| 15 | 180,000 | 175,000~185,000 |

| 16 | 190,000 | 185,000~195,000 |

| 17 | 200,000 | 195,000~210,000 |

| 18 | 220,000 | 210,000~230,000 |

| 19 | 240,000 | 230,000~250,000 |

| 20 | 260,000 | 250,000~270,000 |

| 21 | 280,000 | 270,000~290,000 |

| 22 | 300,000 | 290,000~310,000 |

| 23 | 320,000 | 310,000~330,000 |

| 24 | 340,000 | 330,000~350,000 |

| 25 | 360,000 | 350,000~370,000 |

| 26 | 380,000 | 370,000~395,000 |

| 27 | 410,000 | 395,000~425,000 |

| 28 | 440,000 | 425,000~455,000 |

| 29 | 470,000 | 455,000~485,000 |

| 30 | 500,000 | 485,000~515,000 |

| 31 | 530,000 | 515,000~545,000 |

| 32 | 560,000 | 545,000~575,000 |

| 33 | 590,000 | 575,000~605,000 |

| 34 | 620,000 | 605,000~635,000 |

| 35 | 650,000 | 635,000~665,000 |

| 36 | 680,000 | 665,000~695,000 |

| 37 | 710,000 | 695,000~730,000 |

| 38 | 750,000 | 730,000~770,000 |

| 39 | 790,000 | 770,000~810,000 |

| 40 | 830,000 | 810,000~855,000 |

| 41 | 880,000 | 855,000~905,000 |

| 42 | 930,000 | 905,000~955,000 |

| 43 | 980,000 | 955,000~1,005,000 |

| 44 | 1,030,000 | 1,005,000~1,055,000 |

| 45 | 1,090,000 | 1,055,000~1,115,000 |

| 46 | 1,150,000 | 1,115,000~1,175,000 |

| 47 | 1,210,000 | 1,175,000~1,235,000 |

| 48 | 1,270,000 | 1,235,000~1,295,000 |

| 49 | 1,330,000 | 1,295,000~1,355,000 |

| 50 | 1,390,000 | 1,355,000~ |

全国の保険料率は以下のとおりです。保険料率は毎年4月(3月分給与)に改定されます。

都道府県毎の保険料率(令和6年度)

| 都道府県 | 保険料率 |

|---|---|

| 北海道 | 10.21% |

| 青森県 | 9.49% |

| 岩手県 | 9.63% |

| 宮城県 | 10.01% |

| 秋田県 | 9.85% |

| 山形県 | 9.84% |

| 福島県 | 9.59% |

| 茨城県 | 9.66% |

| 栃木県 | 9.79% |

| 群馬県 | 9.81% |

| 埼玉県 | 9.78% |

| 千葉県 | 9.77% |

| 東京都 | 9.98% |

| 神奈川県 | 10.02% |

| 新潟県 | 9.35% |

| 富山県 | 9.62% |

| 石川県 | 9.94% |

| 福井県 | 10.07% |

| 山梨県 | 9.94% |

| 長野県 | 9.55% |

| 岐阜県 | 9.91% |

| 静岡県 | 9.85% |

| 愛知県 | 10.02% |

| 三重県 | 9.94% |

| 滋賀県 | 9.89% |

| 京都府 | 10.13% |

| 大阪府 | 10.34% |

| 兵庫県 | 10.18% |

| 奈良県 | 10.22% |

| 和歌山県 | 10.00% |

| 鳥取県 | 9.68% |

| 島根県 | 9.92% |

| 岡山県 | 10.02% |

| 広島県 | 9.95% |

| 山口県 | 10.20% |

| 徳島県 | 10.19% |

| 香川県 | 10.33% |

| 愛媛県 | 10.03% |

| 高知県 | 9.89% |

| 福岡県 | 10.35% |

| 佐賀県 | 10.42% |

| 長崎県 | 10.17% |

| 熊本県 | 10.30% |

| 大分県 | 10.25% |

| 宮崎県 | 9.85% |

| 鹿児島県 | 10.13% |

| 沖縄県 | 9.52% |

保険料率に差があるのは、都道府県ごとに、必要な医療費(支出)が異なるためです。その地域の医療費に基づいて算出されるため地域差があり、毎年改定されます。

健康保険料の計算例

| 標準報酬月額 | 東京 | 大阪 |

|---|---|---|

| 20万円 | 9,980円 | 10,340円 |

| 22万円 | 10,978円 | 11,374円 |

| 24万円 | 11,976円 | 12,408円 |

| 26万円 | 12,974円 | 13,442円 |

| 28万円 | 13,972円 | 14,476円 |

| 30万円 | 14,970円 | 15,510円 |

| 32万円 | 15,968円 | 16,544円 |

| 34万円 | 16,966円 | 17,578円 |

| 36万円 | 17,964円 | 18,612円 |

| 38万円 | 18,962円 | 19,646円 |

| 41万円 | 20,459円 | 21,197円 |

介護保険料の計算方法

介護保険料=標準報酬月額×介護保険料率

介護保険料は40歳~64歳の社会保険加入者が支払う保険料です。40歳以上の方の給与明細では、健康保険料に上乗せされていたり、介護保険料が別の欄になっているはずです。

介護保険の保険料率は毎年4月(3月分給与)に改定されます。保険料率の過去の推移は以下のとおりです。

| 年度 | 保険料率 |

|---|---|

| 令和6年度 | 1.60% |

| 令和5年度 | 1.82% |

| 令和4年度 | 1.64% |

| 令和3年度 | 1.80% |

| 令和2年度 | 1.79% |

| 令和元年度 | 1.73% |

| 平成30年度 | 1.57% |

| 平成29年度 | 1.65% |

| 平成28年度 | 1.58% |

| 平成27年度 | 1.72% |

介護保険料の計算例

| 標準報酬月額 | 介護保険料 |

|---|---|

| 20万円 | 1,600円 |

| 22万円 | 1,760円 |

| 24万円 | 1,920円 |

| 26万円 | 2,080円 |

| 28万円 | 2,240円 |

| 30万円 | 2,400円 |

| 32万円 | 2,560円 |

| 34万円 | 2,720円 |

| 36万円 | 2,880円 |

| 38万円 | 3,040円 |

| 41万円 | 3,280円 |

雇用保険料の計算方法

雇用保険料=給与×雇用保険料率

雇用保険料は、給与に保険料率を掛けて算出します。

厚生年金保険、健康保険、介護保険は標準報酬月額に保険料率を掛けますが、雇用保険は給与そのものに保険料率を掛けます。

| 年度 | 労働者 | 事業主 |

|---|---|---|

| 一般 | 6/1,000 | 9.5/1,000 |

| 農林水産 清酒製造 | 7/1,000 | 10.5/1,000 |

| 建設 | 7/1,000 | 11.5/1,000 |

雇用保険は労働者と事業主が折半ではなく、事業主の方が負担割合が多くなっています。

農林水産・清酒製造の事業の保険料率が高い理由は、季節によって事業規模が縮小し、失業保険給付を受ける可能性が高いと判断されるためです。

建設業の保険料率が高い理由は、保険事故が多いことと、建設業独自の助成金があるためです。(助成金の財源は雇用保険料)

雇用保険料の計算例

| 月収 | 雇用保険料 |

|---|---|

| 20万円 | 1,200円 |

| 22万円 | 1,320円 |

| 24万円 | 1,440円 |

| 26万円 | 1,560円 |

| 28万円 | 1,680円 |

| 30万円 | 1,800円 |

| 32万円 | 1,920円 |

| 34万円 | 2,040円 |

| 36万円 | 2,160円 |

| 38万円 | 2,280円 |

| 40万円 | 2,400円 |

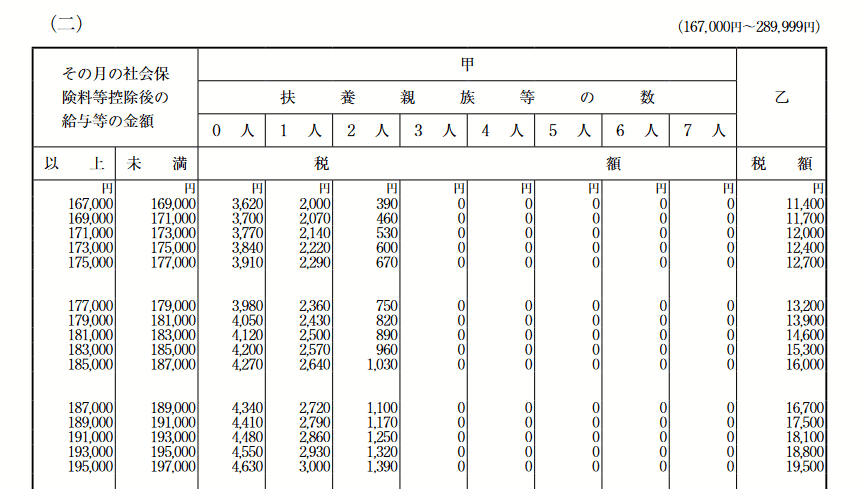

源泉徴収税(所得税)の計算方法

給与から天引きされる源泉徴収税(所得税)は、「給与所得の源泉徴収税額表(月額表)」で計算します。

社会保険料控除後の給与額をもとに細かく徴収税額が決められています。

扶養親族の人数によっても税額が変わります。

給与所得に対する源泉徴収税額は、上記の税額表をもとに算出しますが、給与計算を電子計算機などで処理している場合は、財務省が告示する計算式で算出できる特例があります。

このページの計算ツールは特例の計算式をもとに源泉徴収税額を算出しています。

- 「社会保険料控除後の給与等の金額」を算出

- 「社会保険料控除後の給与等の金額」から「給与所得控除の額」を算出

- 「配偶者控除の額」「扶養親族控除の額」を算出

- 「基礎控除の額」を算出

- 「社会保険料控除後の給与等の金額」から「給与所得控除の額」「配偶者控除の額」「扶養親族控除の額」を引いて「その月の課税給与所得金額」を算出

- 「その月の課税給与所得金額」から所得税額を算出

このような流れで源泉所得税を算出します。

社会保険料控除後の給与等の金額

社会保険料控除後の給与等の金額=給与-社会保険料

社会保険料控除後の給与等の金額は、給与から社会保険料を引いた金額です。

社会保険料とは、厚生年金保険料、健康保険料、介護保険料、雇用保険料、社保調整のことです。

給与所得控除の額

給与所得控除の額は、以下の算出表をもとに計算します。

| その月の社会保険料等控除後の給与等の金額(A) | 給与所得控除の額 | |

|---|---|---|

| 以上 | 以下 | |

| 135,416円以下 | 45,834円 | |

| 135,417円 | 149,999円 | (A)×40%-8,333円 |

| 150,000円 | 299,999円 | (A)×30%+6,667円 |

| 300,000円 | 549,999円 | (A)×20%+36,667円 |

| 550,000円 | 708,330円 | (A)×10%+91,667円 |

| 708,331円以上 | 162,500円 | |

※給与所得控除は1円未満切り上げです。

149,999円以下の控除額では「-8,333円」となっていますが、それ以上の控除額では「+6,667円」「+36,667円」となっています。マイナスとプラスが途中で変わるので、自動計算ツールを作る際は注意しなければなりません。

配偶者控除・扶養親族控除の額

| 配偶者(特別)控除の額 | 31,667円 |

| 扶養控除の額 | 31,667円×控除対象扶養親族の数 |

配偶者(特別)控除の対象になる配偶者がいる場合は、配偶者(特別)控除の額を算出し、扶養親族がいる場合は扶養控除の額を算出します。

扶養控除の額は扶養親族の人数によって変わります。配偶者は扶養親族には含まれません。

配偶者(特別)控除も扶養控除も金額は同じなので、配偶者(特別)控除を考慮せずに、配偶者を扶養親族に含めて人数計算しても金額は変わりません。

控除対象扶養親族に該当するのは、扶養親族のうちその年の12月31日時点で年齢が16歳以上の人です。16歳未満の方は扶養控除の対象となりません。

子ども手当(現在の児童手当)を支給する制度が創設されたときに、0歳~15歳の扶養親族が対象となる年少扶養控除は廃止されました。

基礎控除の額

| その月の社会保険料等控除後の給与等の金額 | 基礎控除の額 | |

|---|---|---|

| 以上 | 以下 | |

| 2,162,499円以下 | 40,000円 | |

| 2,162,500円 | 2,204,166円 | 26,667円 |

| 2,204,167円 | 2,245,833円 | 13,334円 |

| 2,245,834円以上 | 0円 | |

その月の課税給与所得金額

その月の課税給与所得金額=社会保険料控除後の給与等の金額-給与所得控除の額-配偶者控除の額-扶養親族控除の額

計算式を見ると複雑に感じますが、始めに出した社会保険料控除後の給与等の金額から各種控除を引いただけです。

所得税額(徴収税額)

その月の課税給与所得金額が算出できたら、以下の算出表をもとに徴収税額を計算します。

| 税額の算式 | 源泉徴収税額 | |

|---|---|---|

| 以上 | 以下 | |

| 162,500円以下 | (A)×5.105% | |

| 162,501円 | 275,000円 | (A)×10.210%-8,296円 |

| 275,001円 | 579,166円 | (A)×20.420%-36,374円 |

| 579,167円 | 750,000円 | (A)×23.483%-54,113円 |

| 750,001円 | 1,500,000円 | (A)×33.693%-130,688円 |

| 1,500,001円 | 3,333,333円 | (A)×40.840%-237,893円 |

| 3,333,334円以上 | (A)×45.945%-408,061円 | |

※所得税額(徴収税額)は10円未満四捨五入です。

税額の算式の掛率は、復興特別所得税(2.1%)を含めたものなので、小数点以下が細かい数字になっています。

源泉所得税の計算例

勤務地が東京、35歳、配偶者なし、扶養親族なしの場合の源泉所得税をご紹介します。

| 月収 | 所得税 |

|---|---|

| 20万円 | 3,710円 |

| 22万円 | 4,320円 |

| 24万円 | 4,930円 |

| 26万円 | 5,540円 |

| 28万円 | 6,150円 |

| 30万円 | 6,760円 |

| 32万円 | 7,370円 |

| 34万円 | 7,980円 |

| 36万円 | 8,950円 |

| 38万円 | 10,340円 |

| 40万円 | 11,620円 |

所得税の計算方法

1年間の収入をもとにした所得税の計算方法は、源泉徴収する場合の所得税の計算方法とは異なります。

年末調整する際の計算式では、年収をもとに課税所得を算出し、所得税を計算します。

課税所得=年収-給与所得控除-社会保険料控除-配偶者控除-扶養控除-基礎控除

所得税を計算するために、課税所得を算出することになりますが、課税所得を算出するには各種控除額を算出しなければなりません。

給与所得控除

| 給与等の収入金額(A) | 給与所得控除額 |

|---|---|

| ~1,625,000円 | 550,000円 |

| 1,625,001円~1,800,000円 | (A)×40%-100,000円 |

| 1,800,001円~3,600,000円 | (A)×30%+80,000円 |

| 3,600,001円~6,600,000円 | (A)×20%+440,000円 |

| 6,600,001円~8,500,000円 | (A)×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

給与収入が660万円未満の場合は、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得金額を求めます。

所得税法別表第五は計算式が細かく分けられており、上表で求める給与所得とは多少の誤差があります。詳しくは国税庁の所得税(確定申告書等作成コーナー)をご覧ください。

計算ツールでは、上表の給与所得控除をもとに給与計算しています。

給与などの収入が660万円以上の場合は、速算表を使うと簡単に給与所得控除を計算することができます。

給与所得控除の速算表

| 給与等の収入金額(A) | 給与所得の金額 |

|---|---|

| 6,600,000円以上8,500,000円未満 | (A)×90%-1,100,000円 |

| 8,500,000円以上 | (A)-1,950,000円 |

社会保険料控除

社会保険料控除は、支払った社会保険料の合計額です。

社会保険料控除=厚生年金保険料+健康保険料+介護保険料+雇用保険料

配偶者控除

| 控除を受ける納税者本人の 合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 0円 | 0円 |

老人控除対象配偶者とは、前年12月末日の時点で70歳以上の方です。

配偶者自身の給与が103万円以上になると、超えた部分に対して所得税が発生します。

扶養控除

| 区分 | 控除額 |

|---|---|

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族 | 63万円 |

| 老人扶養親族(同居老親等以外の者) | 48万円 |

| 老人扶養親族(同居老親等) | 58万円 |

基礎控除

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

所得税の計算方法

課税所得=年収-給与所得控除-社会保険料控除-配偶者控除-扶養控除-基礎控除

年収から各種控除を引いた金額が課税所得です。課税所得は1,000円未満切り捨てです。

課税所得が算出できたら所得税の速算表を使って所得税を計算します。

所得税の速算表

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

課税所得400万円の場合

400万円×0.2-427,500円=372,500円

このように課税所得に税率を掛けて控除額を引いて算出したものが所得税になります。

復興特別所得税

復興特別所得税は、東日本大震災の復興のための税金で、平成25年から令和19年まで徴収されます。

基準所得税額に2.1%を掛けた金額が引かれます。所得税がかからなければ復興特別所得税もかかりません。たとえば所得税が6万円の場合は以下のようになります。

所得税6万円の場合

6万円×0.021%=1,260円

所得税は、年末調整では100円未満を切り捨てますが、確定申告では100円未満を切り捨てません。計算ツールでは100円未満を切り捨てていますが、復興特別所得税がある関係で、確定申告では数十円の差異が発生します。なお、源泉徴収における所得税では1円未満を切り捨てます。

所得税の計算例

勤務地が東京、35歳、配偶者なし、扶養親族なしの場合の所得税をご紹介します。

| 年収 | 所得税 |

|---|---|

| 240万円 (月20万円) | 39,104円 |

| 264万円 (月22万円) | 45,842円 |

| 288万円 (月24万円) | 52,632円 |

| 312万円 (月26万円) | 59,422円 |

| 336万円 (月28万円) | 66,160円 |

| 360万円 (月30万円) | 72,950円 |

| 384万円 (月32万円) | 80,914円 |

| 408万円 (月34万円) | 88,929円 |

| 432万円 (月36万円) | 96,943円 |

| 456万円 (月38万円) | 110,268円 |

| 480万円 (月40万円) | 124,562円 |

35歳東京在住年収300万円の場合

厚生年金保険:285,480円

健康保険:155,688円

雇用保険:18,000円

| 年収 | 3,000,000円 |

| 給与所得控除 | 980,000円 |

| 社会保険料控除 | 459,168円 |

| 配偶者控除 | 380,000円 |

| 基礎控除 | 480,000円 |

| 課税所得 | 700,000円 |

| 所得税 | 54,000円 |

| 復興特別所得税 | 1,134円 |

住民税の計算方法

住民税は、所得割と均等割があり、所得割は所得に応じて金額が変動します。均等割は決められた金額が一律で課税されます。

所得割

| 税率 | |

|---|---|

| 都道府県民税 | 4% |

| 市区町村民税 | 6% |

| 合計 | 10% |

住民税は10%と言われる事が多いのは、所得割の合計が10%だからです。

均等割

住民税の均等割は、住んでいる地域によって税額が異なりますが、以下のような金額になっています。

| 令和6年度以降 | 令和5年度まで | |

|---|---|---|

| 都道府県民税 | 1,000円 | 1,500円 |

| 市区町村民税 | 3,000円 | 3,500円 |

| 森林環境税 | 1,000円 | - |

| 合計 | 5,000円 | 5,000円 |

平成26年度から令和5年度までは、防災・減災事業の財源を確保するために、都道府県民税が500円、市区町村民税が500円引き上げられていました。

令和6年度からは、1,000円の引き上げはなくなりますが、森林環境税として1,000円が均等割と合わせて課税されるため、令和6年度以降も年間5,000円ほどになる地域が多いです。

住民税の基礎控除

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

住民税の配偶者控除

| 控除を受ける納税者本人の 合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 33万円 | 38万円 |

| 900万円超950万円以下 | 22万円 | 26万円 |

| 950万円超1,000万円以下 | 11万円 | 13万円 |

| 1,000万円超 | 0円 | 0円 |

生命保険料控除、障害者控除、寡夫控除などもそうですが、所得税と住民税で金額が異なるので、計算ツールを作るときにややこしいです。

住民税が非課税になる所得

住民税の非課税限度額は、配偶者の有無や扶養親族の有無、人数によって金額が変わります。この場合の扶養親族には、16歳未満の扶養親族も含みます。

| 所得割のみ非課税になる要件 | |

|---|---|

| 同一生計配偶者または扶養親族がいる場合 | 35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円 |

| 同一生計配偶者または扶養親族がいない場合 | 45万円 |

| 所得割と均等割が非課税になる要件 | |

|---|---|

| 同一生計配偶者または扶養親族がいる場合 | 35万円×(本人・同一生計配偶者・扶養親族の合計人数) + 31万円 |

| 同一生計配偶者または扶養親族がいない場合 | 45万円 |

配偶者と扶養親族が2人いる場合

35万円×4+31万円=171万円

住民税の計算例

| 月収 | 住民税 |

|---|---|

| 20万円 | 86,600円 |

| 22万円 | 99,800円 |

| 24万円 | 113,100円 |

| 26万円 | 126,400円 |

| 28万円 | 139,600円 |

| 30万円 | 152,900円 |

| 32万円 | 168,500円 |

| 34万円 | 184,200円 |

| 36万円 | 199,900円 |

| 38万円 | 215,500円 |

| 40万円 | 229,500円 |

賞与手取りの計算方法

給与の厚生年金保険、健康保険、介護保険は、標準報酬月額をもとに算出しますが、賞与の場合は標準賞与額をもとに保険料を計算します。

標準賞与額とは、税引前の賞与総額から千円未満を切り捨てた金額のことです。

賞与が543,520円の場合

標準賞与額=543,000円

1,000円未満がいくらであっても切り捨てられるため、下3桁は必ず「000」になります。

賞与の社会保険料

| 厚生年金 | 標準賞与額×厚生年金保険料率 |

| 健康保険 | 標準賞与額×健康保険料率 |

| 介護保険 | 標準賞与額×介護保険料率 |

標準賞与額に保険料率を掛けるだけなので、月額の保険料を算出するよりもわかりやすいです。

賞与の雇用保険料

雇用保険料=賞与×雇用保険料率

雇用保険料は、標準賞与額ではなく、賞与額に保険料率を掛けて算出します。

厚生年金保険と健康保険の限度額

厚生年金保険と健康保険には限度額があります。

| 厚生年金 | 1ヶ月あたり150万円 |

| 健康保険・介護保険 | 年度の累計額573万円 |

厚生年金は、1ヶ月あたり150万円が限度額になります。一般的に賞与は月に1回なので、1回の賞与につき150万円が上限になります。

月に2回以上の賞与が支給される場合は、1ヶ月に支給された賞与の合計額で上限が150万円になります。

健康保険・介護保険は、同一年度内(4月1日から翌年3月31日まで)の賞与の合計で上限が573万円になります。

標準賞与額に下限の設定はありませんが、1,000円未満を切り捨てて算出するので、1,000円が下限になります。

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。 個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資でお金を借りた経験があります。 株式投資歴は20年以上で、現在は個別株投資やベンチャー投資をしつつ、NISAつみたて投資枠でオルカン、S&P500、日経225に投資しています。 FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。