退職金やiDeCoの一時金を受け取るときの手取り収入と税金が計算できるツールです。

退職金とiDeCoを同年に受けるときは、両方を足した金額が課税対象になります。その場合に対象となる年数は、会社の勤続年数とiDeCoの加入年数のうち、どちらか長い方を採用します。

確定給付企業年金(DB)や確定拠出年金(企業型DC)を一時金で受け取る場合も退職所得になります。

退職金のみ、iDeCoのみを受け取る場合にも使える計算ツールです。

退職所得控除額は、年数20年以下で「40万円×年数」、20年超で「800万円+70万円×(年数-20年)」です。

免責事項

本計算ツールは、簡易的な方法で算出しているため正確な金額ではありません。

本計算ツールを利用した結果により生じた損害、損失、不利益等に対し、当社はいかなる責任も負いません。

正確な金額については、日本年金機構、税務署、全国健康保険協会、税理士、社会保険労務士、公認会計士、弁護士などにご相談ください。

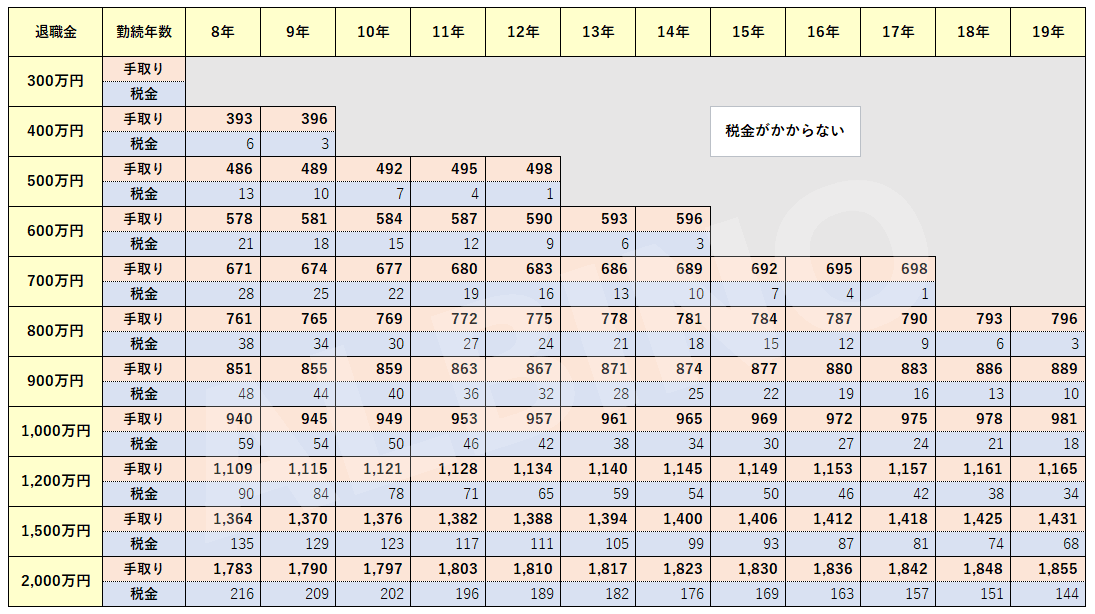

退職金の手取り早見表

※税金は所得税と住民税の合計

※1万円未満切り捨てのため実際の金額と誤差あり

縦軸が退職金で横軸が勤続年数です。グレーの部分に該当する人は退職所得控除よりも退職金の受取額の方が少ないので税金はかかりません。

退職金とiDeCoを同年に受け取る場合は、勤続年数と加入年数のうち長い方で計算します。

退職金とiDeCoを同年に受け取ると退職金の額が増え、退職所得控除額を超えると課税されます。iDeCoを一時金で受け取ってから5年以上空けて退職金を受け取ると、両方で退職所得控除が使えます。

退職金とiDeCoの合計額が退職所得控除を超える場合は、iDeCoを年金で受け取るほうが得をすることが多いです。

勤続年数別の退職所得控除表

| 年数 | 退職所得控除額 | 年数 | 退職所得控除額 |

|---|---|---|---|

| 2年以下 | 80万円 | 23年 | 1,010万円 |

| 3年 | 120万円 | 24年 | 1,080万円 |

| 4年 | 160万円 | 25年 | 1,150万円 |

| 5年 | 200万円 | 26年 | 1,220万円 |

| 6年 | 240万円 | 27年 | 1,290万円 |

| 7年 | 280万円 | 28年 | 1,360万円 |

| 8年 | 320万円 | 29年 | 1,430万円 |

| 9年 | 360万円 | 30年 | 1,500万円 |

| 10年 | 400万円 | 31年 | 1570万円 |

| 11年 | 440万円 | 32年 | 1,640万円 |

| 12年 | 480万円 | 33年 | 1,710万円 |

| 13年 | 520万円 | 34年 | 1,780万円 |

| 14年 | 560万円 | 35年 | 1,850万円 |

| 15年 | 600万円 | 36年 | 1,920万円 |

| 16年 | 640万円 | 37年 | 1,990万円 |

| 17年 | 680万円 | 38年 | 2,060万円 |

| 18年 | 720万円 | 39年 | 2,130万円 |

| 19年 | 760万円 | 40年 | 2,200万円 |

| 20年 | 800万円 | 41年 | 2,270万円 |

| 21年 | 870万円 | 42年 | 2,270万円 +1年毎に 70万円加算 |

| 22年 | 940万円 |

課税所得別の所得税一覧

| 所得 | 所得税 |

|---|---|

| 100万円 | 50,000円 |

| 200万円 | 102,500円 |

| 300万円 | 202,500円 |

| 400万円 | 372,500円 |

| 500万円 | 572,500円 |

| 600万円 | 772,500円 |

| 700万円 | 974,000円 |

| 800万円 | 1,204,000円 |

| 900万円 | 1,434,000円 |

| 1,000万円 | 1,764,000円 |

| 1,200万円 | 2,424,000円 |

| 1,500万円 | 3,414,000円 |

| 2000万円 | 5,204,000円 |

| 2,500万円 | 7,204,000円 |

| 3,000万円 | 9,204,000円 |

| 4,000万円 | 13,204,000円 |

| 5,000万円 | 17,704,000円 |

退職金の手取りと税金額

退職金ごとの手取り収入や退職所得控除、税金を一覧でご紹介します。

所得税は速算表、復興特別所得税は2.1%加算、住民税は10%で計算しています。

退職金500万円

| 5年 | 10年 | 13年 | |

|---|---|---|---|

| 退職金 | 5,000,000 | 5,000,000 | 5,000,000 |

| 退職所得控除 | 2,000,000 | 4,000,000 | 5,200,000 |

| 課税所得 | 1,500,000 | 500,000 | 0 |

| 所得税 | 75,000 | 25,000 | 0 |

| 復興特別所得税 | 1,575 | 525 | 0 |

| 住民税 | 150,000 | 50,000 | 0 |

| 手取り | 4,773,425 | 4,924,475 | 5,000,000 |

退職金1,000万円

| 10年 | 20年 | 23年 | |

|---|---|---|---|

| 退職金 | 10,000,000 | 10,000,000 | 10,000,000 |

| 退職所得控除 | 4,000,000 | 8,000,000 | 10,100,000 |

| 課税所得 | 3,000,000 | 1,000,000 | 0 |

| 所得税 | 202,500 | 50,000 | 0 |

| 復興特別所得税 | 4,252 | 1,050 | 0 |

| 住民税 | 300,000 | 100,000 | 0 |

| 手取り | 9,493,248 | 9,848,950 | 10,000,000 |

退職金1,500万円

| 10年 | 20年 | 30年 | |

|---|---|---|---|

| 退職金 | 15,000,000 | 15,000,000 | 15,000,000 |

| 退職所得控除 | 4,000,000 | 8,000,000 | 15,000,000 |

| 課税所得 | 5,500,000 | 3,500,000 | 0 |

| 所得税 | 672,500 | 272,500 | 0 |

| 復興特別所得税 | 14,122 | 5,722 | 0 |

| 住民税 | 550,000 | 350,000 | 0 |

| 手取り | 13,763,378 | 14,371,778 | 15,000,000 |

退職金2,000万円

| 20年 | 30年 | 38年 | |

|---|---|---|---|

| 退職金 | 20,000,000 | 20,000,000 | 20,000,000 |

| 退職所得控除 | 8,000,000 | 15,000,000 | 20,600,000 |

| 課税所得 | 6,000,000 | 2,500,000 | 0 |

| 所得税 | 772,500 | 152,500 | 0 |

| 復興特別所得税 | 16,222 | 3,202 | 0 |

| 住民税 | 600,000 | 250,000 | 0 |

| 手取り | 18,611,278 | 19,594,298 | 20,000,000 |

退職金2,500万円

| 20年 | 30年 | 40年 | |

|---|---|---|---|

| 退職金 | 25,000,000 | 25,000,000 | 25,000,000 |

| 退職所得控除 | 8,000,000 | 15,000,000 | 22,000,000 |

| 課税所得 | 8,500,000 | 5,000,000 | 1,500,000 |

| 所得税 | 1,319,000 | 572,500 | 75,000 |

| 復興特別所得税 | 27,699 | 12,022 | 1,575 |

| 住民税 | 850,000 | 500,000 | 150,000 |

| 手取り | 22,803,301 | 23,915,478 | 24,773,425 |

退職金3,000万円

| 20年 | 30年 | 40年 | |

|---|---|---|---|

| 退職金 | 30,000,000 | 30,000,000 | 30,000,000 |

| 退職所得控除 | 8,000,000 | 15,000,000 | 22,000,000 |

| 課税所得 | 11,000,000 | 7,500,000 | 4,000,000 |

| 所得税 | 2,094,000 | 1,089,000 | 372,500 |

| 復興特別所得税 | 43,974 | 22,869 | 7,822 |

| 住民税 | 1,100,000 | 750,000 | 400,000 |

| 手取り | 26,762,026 | 28,138,131 | 29,219,678 |

退職金3,500万円

| 20年 | 30年 | 40年 | |

|---|---|---|---|

| 退職金 | 35,000,000 | 35,000,000 | 35,000,000 |

| 退職所得控除 | 8,000,000 | 15,000,000 | 22,000,000 |

| 課税所得 | 13,500,000 | 10,000,000 | 6,500,000 |

| 所得税 | 2,919,000 | 1,764,000 | 872,500 |

| 復興特別所得税 | 61,299 | 37,044 | 18,322 |

| 住民税 | 1,350,000 | 1,000,000 | 650,000 |

| 手取り | 30,669,701 | 32,198,956 | 33,459,178 |

退職金4,000万円

| 20年 | 30年 | 40年 | |

|---|---|---|---|

| 退職金 | 40,000,000 | 40,000,000 | 40,000,000 |

| 退職所得控除 | 8,000,000 | 15,000,000 | 22,000,000 |

| 課税所得 | 16,000,000 | 12,500,000 | 9,000,000 |

| 所得税 | 3,744,000 | 2,589,000 | 1,434,000 |

| 復興特別所得税 | 78,624 | 54,369 | 30,114 |

| 住民税 | 1,600,000 | 1,250,000 | 900,000 |

| 手取り | 34,577,376 | 3,893,369 | 37,635,886 |

退職金4,500万円

| 20年 | 30年 | 40年 | |

|---|---|---|---|

| 退職金 | 45,000,000 | 45,000,000 | 45,000,000 |

| 退職所得控除 | 8,000,000 | 15,000,000 | 22,000,000 |

| 課税所得 | 18,500,000 | 15,000,000 | 11,500,000 |

| 所得税 | 4,604,000 | 3,414,000 | 2,259,000 |

| 復興特別所得税 | 96,684 | 71,694 | 47,439 |

| 住民税 | 1,850,000 | 1,500,000 | 1,150,000 |

| 手取り | 38,449,316 | 40,014,306 | 41,543,561 |

退職金5,000万円

| 20年 | 30年 | 40年 | |

|---|---|---|---|

| 退職金 | 50,000,000 | 50,000,000 | 50,000,000 |

| 退職所得控除 | 8,000,000 | 15,000,000 | 22,000,000 |

| 課税所得 | 21,000,000 | 17,500,000 | 14,000,000 |

| 所得税 | 5,604,000 | 4,239,000 | 3,084,000 |

| 復興特別所得税 | 117,684 | 89,019 | 64,764 |

| 住民税 | 2,100,000 | 1,750,000 | 1,400,000 |

| 手取り | 42,178,316 | 43,921,981 | 45,451,236 |

課税退職所得金額の計算方法

退職所得は、他の所得とは分離して所得税を計算します。

退職金の手取りを計算するために、まずは課税退職所得金額を計算します。

課税退職所得金額=(退職一時金-退職所得控除額)×1/2

退職金から退職所得控除額を引いて1/2を掛けた金額が課税退職所得金額となります。

退職一時金は、受け取った退職金や、同じ年に受け取ったiDeCoの一時金です。

退職所得控除額は以下の計算式で求められます。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

勤続年数によって計算式が異なります。勤続年数が20年を超えると一気に退職所得控除が増えるように感じますが、そんなことはありません。

勤続年数20年の場合

40万円×20年=800万円

勤続年数21年の場合

800万円+70万円×(21年-20年)=870万円

勤続年数が長いほど退職所得控除額が増えるようになっています。

大卒の22歳で入社して、同じ会社で60歳まで働いた場合の勤続年数は38年です。高卒の18歳なら42年になります。

早期退職で50歳や55歳で退社すればそれだけ退職所得控除は少なくなりますが、早期退職により退職金が上乗せされるので必ずしも損とは限りません。

課税退職所得金額をもとに所得税や住民税を計算します。

死亡退職金に対する課税

労働者本人が受け取る退職金には、所得税や住民税が課されますが、労働者の死亡に伴う退職金の場合は、みなし相続財産として相続税が課されます。

みなし相続財産とは、被相続人が亡くなったことを契機に受け取る財産のことです。死亡退職金や生命保険金などが、みなし相続財産に該当します。

| 相続財産 | みなし相続財産 | |

|---|---|---|

| 対象 | 預貯金、不動産、株式など | 死亡退職金、生命保険金など |

| 相続放棄した場合 | 受け取れない | 受け取れる |

| 課税対象 | 相続税 | 相続税 |

みなし相続財産は民法上の相続財産ではないため、遺産分割の対象にはなりません。そのため、相続放棄した場合でも受け取ることができます。

死亡後3年以上経過したタイミングで支給が確定した退職金の場合は、一時所得として所得税が課されます。

死亡退職金には、相続税がかからない非課税枠があります。

非課税限度額=法定相続人×500万円

相続人が配偶者と子ども2人の場合、1,500万円までは非課税になります。

通常の相続財産には基礎控除や配偶者控除がありますが、みなし相続財産に基礎控除や配偶者控除はありません。

死亡退職金の非課税枠は、相続財産にのみ利用できるものなので、相続放棄した場合は非課税枠がなくなります。

所得税の計算方法

所得税=課税退職所得金額×税率-控除額

所得税は、課税退職所得金額に所得ごとに決められた税率をかけて控除額を引いた金額です。

税率や控除額は所得金額によって変わります。

所得税率(速算表)

所得税は、◯◯万円以上は税率▲%、◯◯万円以上は税率▲%などのようになっています。

超過累進課税なので、たとえば所得金額が500万円の場合には、100万円未満の部分は▲%で計算し、100万円~200万円の部分は▲%で計算し、200万円~300万円の部分は▲%で計算するといった形になります。

超過累進課税は計算式が複雑になるため、速算表を使って計算するのが一般的です。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

所得税の速算表は、給与所得や公的年金(雑所得)などでも同じものが使われます。

税率が上がると控除額も増えるので、税率が上がる境目の金額でも損をするようなことはありません。

課税所得が694万円の場合

694万円×20%-427,500円=960,500円

課税所得が695万円の場合

695万円×23%-636,000円=962,500円

694万円と695万円では税率が変わりますが、控除額が増えるので、所得税額ではあまり差が出ません。

課税所得が1,799万円の場合

1,799万円×33%-1,536,000円=4,400,700円

課税所得が1,800万円の場合

1,800万円×40%-2,796,000円=4,404,000円

所得が大幅に増えた場合でも同じです。1,799万円と1,800万円では税率が全然違いますが、控除額も大幅に上がるので所得税額に大きな差は出ません。

復興特別所得税

復興特別所得税は、2011年(平成23年)3月11日に発生した「東日本大震災」からの復興のために創られた所得税に対する付加税です。

復興特別所得税額=基準所得税額×2.1%

所得税に2.1%を掛けた金額が復興特別所得税として徴収されます。

徴収期間は2013年(平成25年)~2037年(令和19年)の25年間です。

住民税の計算方法

住民税は5つの種類に分けることができます。

| 所得割 | 前年の所得金額に応じて課税 |

| 均等割 | 定額で課税 |

| 利子割 | 預貯金の利子等に課税 |

| 配当割 | 上場株式等の配当等及び割引債の償還差益に課税 |

| 株式等譲渡所得割 | 源泉徴収選択口座内の株式等の譲渡益に課税 |

一般的に課税の対象になるのは所得割と均等割です。

住民税の所得割

住民税の所得割は、区市町村民税が6%、都道府県民税が4%の合計10%です。

住民税=課税退職所得金額×10%

課税所得が100万円の場合

100万円×10%=100,000円

住民税の均等割

均等割は住んでいる地域によって異なります。

区市町村民税が3,500円程度、都道府県民税が1,500円程度です。

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。 個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資でお金を借りた経験があります。 株式投資歴は20年以上で、現在は個別株投資やベンチャー投資をしつつ、NISAつみたて投資枠でオルカン、S&P500、日経225に投資しています。 FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。