普通預金・定期預金の金利ランキング【2024】金利が高いのはどこ?

普通預金の金利が高い銀行は?

普通預金の金利が最も高い銀行は、UI銀行で通常金利は年0.10%です。

普通預金は、金利の高い特別な口座が用意されていたり、証券口座との連携で金利優遇が受けられることも多いです。

金利優遇を含めた普通預金の金利ランキングでは、1位がauじぶん銀行で年0.33%、2位がGMOあおぞらネット銀行で年0.30%、3位が東京スター銀行で年0.25%です。

2023年3月に日銀がマイナス金利政策を解除し、2024年4月に長らく年0.001%で固定されていたメガバンクの普通預金金利が、年0.02%に上がりました。まだまだ低いですが、上がっていく兆しが見えてきたかもしれません。

定期預金の金利が高い銀行は?

定期預金の金利ランキングを見ると、1位のUI銀行は1年もの定期預金金利が年0.25%です。2位のオリックス銀行は0.20%です。UI銀行は、きらぼし銀行が設立したデジタルバンクです。

最も金利が高い銀行の3年もの定期で0.35%なので、どれだけ日本の金利水準が低いのかがわかると思います。バブル期の定期預金金利は年5.5%でした。

定期預金も2024年4月に、各銀行が一斉に金利を上げました。ランキングの上位を見ると年0.1%を超える銀行もいくつかあるので、高金利の銀行の中から選ぶのがおすすめです。

定期預金金利は、1ヶ月間限定の金利だったり、キャンペーン期間中のみ高金利になる商品も多いので注意しましょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

普通預金の金利ランキング

普通預金の金利は、銀行によって大きな差が見られますが、金利優遇が受けられるかどうかも重要です。

通常金利が低い銀行でも、条件を満たすと高い金利で預けられることがあります。

| 順位 | 銀行 | 通常金利 | 金利優遇 | |||

|---|---|---|---|---|---|---|

| 1 | UI銀行 | 0.100% | ||||

| 2 | auじぶん銀行 | 0.030% | 0.330% | |||

| 3 | SBI新生銀行 | 0.030% | 0.150% | |||

| 4 | PayPay銀行 | 0.030% | ||||

| 5 | GMOあおぞらネット銀行 | 0.020% | 0.300% | |||

| 6 | 楽天銀行 | 0.020% | 0.100% | |||

| 7 | 住信SBIネット銀行 | 0.020% | 0.010% | |||

| 8 | SBJ銀行 | 0.020% | ||||

| 8 | ソニー銀行 | 0.020% | ||||

| 8 | セブン銀行 | 0.020% | ||||

| 8 | みんなの銀行 | 0.020% | ||||

| 8 | みずほ銀行 | 0.020% | ||||

| 8 | 三井住友銀行 | 0.020% | ||||

| 8 | 三菱UFJ銀行 | 0.020% | ||||

| 8 | りそな銀行 | 0.020% | ||||

| 16 | 東京スター銀行 | 0.001% | 0.250% | |||

| 17 | イオン銀行 | 0.001% | 0.100% | |||

| 18 | ゆうちょ銀行 | 0.001% | ||||

※2024年4月現在

UI銀行や楽天銀行は、普通預金の金利が高いです。普通預金は、メガンバク・ネット銀行ともに、0.02%が標準的な金利水準です。

楽天銀行では、楽天カードのカード利用金額の引落がある方は0.04%、マネーブリッジご利用者は0.10%になります。

イオン銀行では、イオン銀行Myステージの特典などで最大0.10%になります。

東京スター銀行では、給与や年金の受取口座に指定することで、0.25%になります。

GMOあおぞらネット銀行は、ハビト支店口座に限り、100万円以下の残高に対して年0.30%の金利が適用されます。証券コネクト口座の常設プログラムは、年0.11%です。

auじぶん銀行では、au PAY アプリと連携で+0.05%、au PAY カードの引落としで+0.05%、auマネーコネクト設定で+0.10%、auマネ活プランの加入で+0.05%、auマネ活プランの加入+au PAY ゴールドカード会員のau PAY カードの引落としで+0.05%の優遇があり、最大で0.33%になります。

定期預金の金利ランキング

定期預金は普通預金と比べると金利が高いですが、銀行によっても全然違ってきます。

定期預金の金利ランキングの上位はネット銀行が占めており、基本的にはネット銀行の方が金利は高くなります。

| 順位 | 銀行 | 1年 | 3年 | |||

|---|---|---|---|---|---|---|

| 1 | UI銀行 | 0.250% | 0.350% | |||

| 2 | オリックス銀行 | 0.200% | 0.350% | |||

| 3 | SBJ銀行 | 0.120% | 0.150% | |||

| 4 | イオン銀行 | 0.120% | 0.025% | |||

| 5 | SBI新生銀行 | 0.100% | 0.350% | |||

| 6 | みんなの銀行 | 0.100% | 0.100% | |||

| 7 | auじぶん銀行 | 0.050% | 0.150% | |||

| 8 | PayPay銀行 | 0.050% | 0.150% | |||

| 9 | 住信SBIネット銀行 | 0.030% | 0.200% | |||

| 10 | GMOあおぞらネット銀行 | 0.030% | 0.030% | |||

| 11 | みずほ銀行 | 0.025% | 0.150% | |||

| 11 | 三井住友銀行 | 0.025% | 0.150% | |||

| 11 | 三菱UFJ銀行 | 0.025% | 0.150% | |||

| 11 | りそな銀行 | 0.025% | 0.150% | |||

| 15 | ソニー銀行 | 0.025% | 0.100% | |||

| 16 | 楽天銀行 | 0.020% | 0.020% | |||

| 16 | セブン銀行 | 0.020% | 0.020% | |||

| 18 | 東京スター銀行 | 0.002% | 0.002% | |||

| 19 | ゆうちょ銀行 | 0.002% | 0.002% | |||

※2024年4月現在

UI銀行は、東京きらぼしフィナンシャルグループ(きらぼし銀行)が設立した銀行です。インターネット専業のデジタルバンキングとして2022年1月にサービスを開始しました。

SBJ銀行は、韓国の大手銀行である新韓銀行グループの日本法人です。年利4.8~9.0%の低金利のカードローンが有名です。

ネット銀行は金利が高い傾向にありますが、その中でもオリックス銀行のeダイレクト定期預金はかなり高金利に感じます。

メガバンクや都市銀行は、横並びの金利になっています。今はマイナス金利の時代なので、定期預金であっても0.002%~0.02%の金利が一般的です。

0.02%だと仮に100万円預金した場合でも年200円の利息にしかなりません。1億円で2万円です。※利息には税金がかかります

1990年代の年5%以上の金利というのが信じられませんが、日本にもそんな時代がありました。仮にこれから景気が良くなり金利が上がるとしてもバブル期の金利のように異常な事態になることは無いのかもしれません。

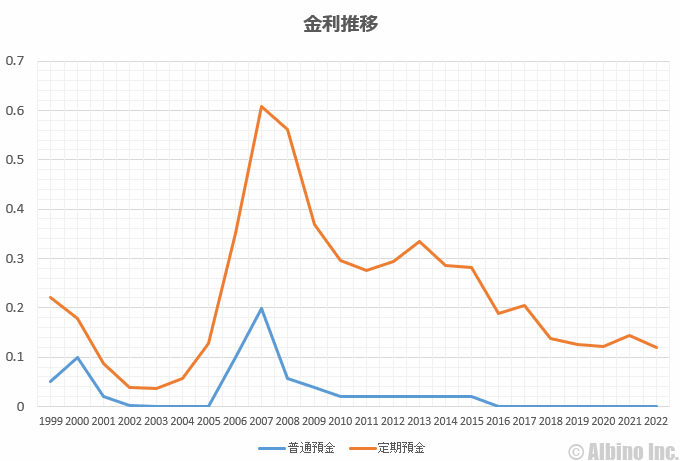

預金金利の推移

バブル期には年2%以上の金利も普通だった銀行の普通預金ですが、今は利息を期待して銀行にお金を預ける人はほとんどいないほど金利が下がっています。

定期預金金利であっても年0.5%を超える商品は無い状態で、億単位のお金を持っていても利息だけで暮らしていくことはできません。

これから日本の景気が良くなり、政策金利が上がれば銀行の預金金利も上がりますが、少し景気が良くなったぐらいでは金利は上がりません。

2020年に世界中で金利が下げられました。その後、2022年から金利が上がってきていますが、日本の金利は変わっていません。

※定期預金は、日本銀行と取引のある国内銀行の銀行勘定の計数。総合3ヶ月以上6ヶ月未満。

バブルと言われていたのは1980年代後半ですが、銀行の普通預金金利が高かったのは1990年前後です。1978年~1985年ぐらいまでも高い水準でした。

1980年後半~1990年前半には、普通預金金利が2%、定期預金金利が6%を超える場面もありました。

定期預金で100万円預けると年6万円の利息が受け取れる計算になります。1億円なら600万円です。

2000年以降も金利が上がる場面がありましたが、それでも普通預金で0.2%ですのでバブル期の10分の1です。

定期預金は普通預金よりも金利が高いの?

メガバンクの普通預金金利は、年0.001%です。定期預金金利は、年0.02%です。

普通預金と比べると定期預金の金利は高いですが、あまりにも日本の金利水準が低いため、高額な預金をしないと受け取る利息は多くなりません。

定期預金は、新規口座開設で金利が変わったり、預け入れ期間によって金利が変わる場合があるので注意しましょう。

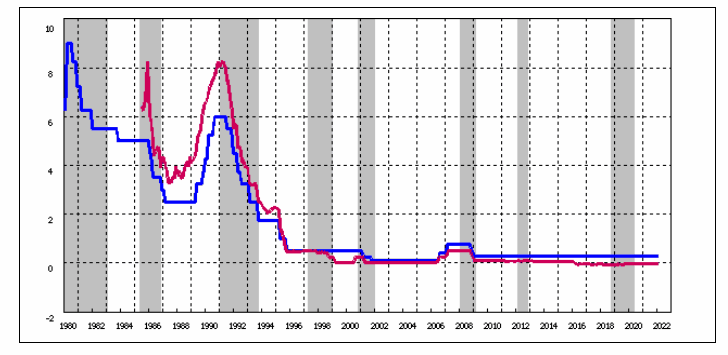

基準割引率および基準貸付利率の推移

日本銀行の時系列統計データ検索サイトで、基準割引率および基準貸付利率の推移が確認できます。

※日本銀行「時系列統計データ検索サイト」

基準割引率および基準貸付利率とは、日銀が民間の金融機関にお金を貸し出す時の金利です。以前は公定歩合と呼ばれていました。

決済用預金のデメリットは?無利息型普通預金はペイオフ対策になる

定期預金を中途解約した時の利率

お金を増やしつつ貯めたい時に利用されるのが「定期預金」です。

いつでも解約できますが、解約時は適用金利が変わります。

今は日本の政策金利が低く、銀行金利も低くなっているので、定期預金でお金を増やすのは難しいですが、それでも普通預金と比べれば定期預金の方が利息は付きます。

しかし、定期預金の金利は満期日まで解約しなかった場合に確定するもので、満期前に中途解約した場合は金利が下がります。

定期預金は、普通預金のように簡単に引き出すことができませんが、解約すれば引き出すことができます。ただし、解約したことで普通預金と同じくらいの金利になる事も珍しくありません。

定期預金の中途解約で適用される金利

定期預金は原則として満期前に解約できないことが多いですが、やむを得ない場合は解約する形になります。それを中途解約と言います。

定期預金を中途解約した時に適用される金利は、銀行によって異なりますが、以下の3つのパターンが一般的です。

- 定期預金を中途解約した時の金利

-

- 中途解約利率を適用

- 普通預金金利を適用

- 具体的な利率を適用

中途解約利率を適用

定期預金の解約時に適用される金利で最も多いのが、中途解約利率が適用されるものです。ネット銀行ではソニー銀行や楽天銀行がこの方式になっています。

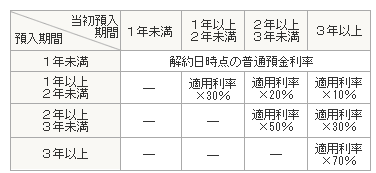

中途解約利率とは、約定利率に預入期間に応じた利率を掛けたもので、定期預金を解約した時に適用される金利のことです。約定利率とは、定期預金を契約した時の利率のことです。

ネット銀行は定期預金の金利が高くてお得です。ネット銀行の定期預金を使っている人も多いと思うので、例として楽天銀行の中途解約利率をご紹介します。

※楽天銀行「定期預金中途解約利率」

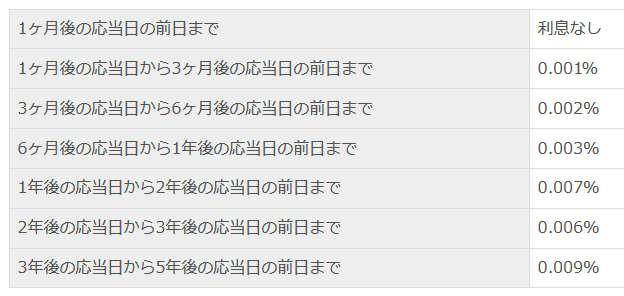

たとえば、楽天銀行の定期預金で、預入期間が1年未満の場合、中途解約利率は約定利率×5%になるので、1,000万円以上を1年定期で預けた時の利率で見ると、「0.02%×0.05=0.0001%」ということになります。

楽天銀行の普通預金の利率は0.02%なので、普通預金金利よりも低い金利が適用されることになります。

5年以上預けた場合でも、中途解約すれば約定利率の20%にしかならないので、定期預金を解約するのは非常にもったいないことがわかります。

銀行によって中途解約利率は異なりますが、満期ギリギリでの解約でも、約定利率×50%ほどになるのが一般的で、80%や90%にはなりません。

普通預金金利を適用

銀行によっては短い期間での解約の場合、解約時の普通預金金利が適用される所もあります。セブン銀行がこの方式になっています。

この場合、特に損をすることはなく、普通預金で預けていたのと同じ扱いになります。

具体的な利率を適用

中途解約利率でも普通預金金利の利率でもなく、具体的な利率が適用される銀行もあります。auじぶん銀行がこの方式になっています。

※auじぶん銀行「円定期預金の中途解約金利」

auじぶん銀行では、中途解約する定期預金の預入日によって、適用される金利が決まっています。

お得なセブン銀行の定期預金

定期預金の解約により普通預金金利を下回ってしまうことがありますが、セブン銀行の定期預金はかなり良心的です。

※セブン銀行「定期預金の中途解約時のお取扱い」

3年以上預け入れしておくことで、中途解約利率が適用利率の70%と高くなっています。

さらに注意書きとして、「中途解約利率が解約日時点の普通預金利率を下回る場合は、普通預金利率を適用します。」と書かれています。

最低でも普通預金金利が適用されるということですね。

定期預金の利率もネット銀行などと比べても遜色ありませんし、解約した時の利率も良いので、定期預金を考えている人は、セブン銀行の定期預金を検討してみるのが良いかもしれません。

定期預金のメリット・デメリット

- 普通預金よりも金利が高い

- 金利優遇キャンペーンがある

- お金が貯めやすい

- 簡単にお金が引き出せない

- 中途解約すると金利が下がる

定期預金の最大のメリットは高い金利です。高いと言っても今の日本では低いのですが、元本割れがない金融商品で利益を上げるとなると、定期預金が第一候補になります。

外貨定期預金なら年2%以上の金利が付くこともありますが、外貨預金は為替変動リスクがあるため、預金というよりは投資です。

定期預金の最大のデメリットは、解約しないとお金が引き出せないことです。キャッシュカードで預け入れたり引き出すことはできません。

定期預金の金利は満期を迎えた場合の金利なので、中途解約した場合は、中途解約利率が適用され、普通預金と変わらない金利になることもあります。

自動積立定期預金

定期預金の中に「自動積立定期預金」というものがあり、普通預金口座から自分で決めた額を毎月積み立てることができます。

ダイレクトバンキングの自動積立定期預金なら、簡単に解約してお金を普通預金口座に移すことができます。頻繁に定期預金を解約してしまうと定期預金の意味がありませんが、自動積立は便利です。

自動積立定期預金が便利

自動積立定期預金とは、毎月決まった日に自分で決めた額を自動的に積み立ててくれるものです。

決めた額を普通預金口座から定期預金口座へ積み立てます。

自動積立はどこの銀行でも扱っていて申込手続きも簡単です。最近ではダイレクトバンキングから申し込むこともできます。

一例として、三菱UFJ銀行とみずほ銀行の自動積立定期預金をご紹介します。

| 三菱UFJ銀行 | みずほ銀行 | |

|---|---|---|

| 商品名 | 自動つみたて定期預金 | 積立定期預金 |

| 預入単位 | 毎月1000円から | 毎月1000円から |

| 預入期間 | 期間の定めなし | 制限なし |

| 預入方法 | 自動振替、入金 | 自動振替、入金 |

| 払い戻し方法 | 預入明細ごとに、満期日以後に、利息と共に払い戻し | 満期日以後に一括して払い戻し |

| 金利 | お預入時(または継続日)における、各々の定期預金の店頭表示利率を適用 | お預入金額に応じて、スーパー定期・大口定期預金のお預入時もしくは自動継続時のみずほ銀行所定の利率を約定利率として満期日まで適用 |

どちらも期間の定めがない定期預金で、好きな時に解約して普通預金口座から引き出すことができます。

預金のインフレリスク

現在の定期預金金利は、高くても0.3%ほどです。100万円を1年間預けても3千円の利息にしかなりません。

正直、今の金利では定期預金を利用するメリットは、お金の貯めやすさぐらいしかないのかもしれません。

しかし、これから日本の景気が良くなりインフレが進むと仮定すると、放っておいてもお金の価値は下がっていきます。

インフレは物価が上がり、お金の価値が下がる状態なので、同じ金額のお金を持っていても、その価値は下がります。

5年前に100万円で買えた物が110万円になっていた場合、お金の価値は10%目減りしたことになります。

物価の上昇に合わせて給料も上がっていれば特に問題ありませんが、給料の上昇よりも物価の上昇の方が早い場合が多いです。

日本でハイパーインフレが起こる可能性は限りなくゼロに近いですが、経済は緩やかにインフレが進んでいる状態が良いとされ、年2%程度のインフレ目標を掲げている国が多いです。

インフレになった時に不利になるのが、利率固定型の生命保険や銀行預金です。

預金には利息が付きますが金利の上昇は緩やかであるため、インフレ率よりも低い金利上昇ならお金の価値は下がっていきます。

インフレになっても預金しておく人は多い

インフレリスクを考えて、株や投資信託などの投資を勧める人も多いですが、実際には投資をせずに預金している人が多いと思います。

日本人の約95%が恐怖遺伝子を持っていると言われています。先進国で唯一デフレを経験した原因の一つに日本人の臆病な心が影響しているとも言われています。

仮に景気が少し良くなってもまた不景気が来るのではないかという気持ちが大きく、お金を使わずに貯金しておく人が多いです。投資して失敗した時のことを考えると、現金で持っていたいと思うのは普通です。

インフレが進みお金の価値が下がっても、手元にある現金が減るわけではありません。お金の価値が下がっているのを直接目で確認することはできないため、インフレリスクを肌感覚で理解するのは難しいです。

インフレに備えて投資しても良いですし、そのまま預金しておいても良いですが、日本が長いデフレ期間を抜けてインフレに動き出しているのは確かです。

個人向け国債と定期預金を比較

国債とは国が発行する債券のことで、個人が購入できる金融商品です。国は国債を発行し投資家からお金を借りている状態で、国は一定の利息を付けて返済します。

国債を購入することで、投資家は利息が得られるので投資商品の一種ですが、国債を自由に売買することはできません。

リスクがない資産運用として「国債」が紹介されることが多いですが、一般的に国債と言った場合、「個人向け国債」の事を指します。

個人向け国債は、銀行で購入することができます。個人向け国債の情報は、財務省の個人向け国債のサイトでも確認できます。

個人向け国債のメリット・デメリット

- 銀行の定期預金と同等の利子が期待できる

- 元本割れする可能性がほぼゼロ

- 利息を半年ごとに受け取れる

- 少額から購入できて上限がない

- 1年間は原則中途換金できない

- 中途換金すると1年分の利子が減る

- 他の投資商品よりも利回りが低い

個人向け国債は元本保証ではないので、元本割れする可能性がゼロではありませんが、日本が破綻しない限り大丈夫です。中途解約しても元本割れはしません。

中途解約時のペナルティ

個人向け国債は発行から1年経つと解約することができます。中途解約した場合、受け取った2回分の利息を支払う必要があります。

元金からその利息分を引いた額が戻ってくるので、元本割れしたような感じになりますが、既に2回分の利息を受け取っているので元本割れしているわけではありません。

定期預金でも中途解約する事で金利が下がるので、定期預金と同じような商品と言えます。定期預金との大きな違いは、利息を半年後に受け取るか満期時に受け取るかという点です。

個人向け国債の金利

| 固定3 | 固定5 | 変動10 | |

|---|---|---|---|

| 満期 | 3年 | 5年 | 10年 |

| 金利タイプ | 固定金利 | 固定金利 | 変動金利 |

| 表面利率 | 0.05% | 0.07% | 0.17% |

| 募集価格 | 100円 | 100円 | 100円 |

※2022年12月現在

個人向け国債は3つのタイプに分かれています。金利は税引前のものです。

■固定3の金利の決まり方

固定利付債(3年)の基準金利 -0.03%

■固定5の金利の決まり方

固定利付債(5年)の基準金利 -0.05%

■変動10の金利の決まり方

固定利付債(10年)の基準金利 × 0.66

個人向け国債の金利はこのように決められているので、一般の国債よりは低い金利になります。

固定金利タイプの場合、銀行の定期預金金利よりも低い場合が多いので、金利が低い今の日本では個人向け国債を買うメリットは無いのかもしれません。

国債よりも定期預金の方が良い?

| 国債 | 定期預金 | |

|---|---|---|

| 最低資金 | 1万円から | 商品による |

| 金利 | 時期やプランによる | 銀行やプランによる |

| 解約 | 可能 | 可能 |

| 元本保証 | なし | あり |

| 元本割れ | ほぼなし | なし |

個人向け国債の金利は募集期間によって変わります。銀行の定期預金金利よりも高い時に入れば得ですが、低い時に買うと損をします。

個人向け国債と定期預金を比較した場合、定期預金の方が何かと便利かもしれません。

私も利用している自動積立定期預金なら、毎月決まった額を自動的に積み立てておくことができますし、必要になった時にすぐに解約することができます。

しっかりお金を貯めておきたい場合には、簡単に解約できない仕組みの方が良いですが、解約のしやすさとお金の貯めやすさはそれほど関係がないように思います。

買うなら変動10がオススメ

個人向け国債も定期預金も銀行で申し込むことができます。

固定金利で比べるとネット銀行の定期預金金利の方が高いですが、国債の変動10を選べば、そちらの方が金利は高くなる可能性もあります。

国債は最もリスクが低い投資と言われますが、投資というよりは預貯金に近いです。投資として考えるのなら変動10がオススメです。逆に変動10以外なら定期預金で良い気がします。

ただ、変動10国債の金利が上がる時には銀行金利も上がる可能性が高いので、変動金利定期預金に預けても同じことですね。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |