決済用預金のデメリットは?無利息型普通預金はペイオフ対策になる

金融機関が破綻したら普通預金は1,000万円までしか保護されないの?

預金保険制度により1預金者あたり元本1,000万円まで+利息が保護されます。

1,000万円を超える部分まで保護されるのが「決済専用無利息型の普通預金」です。

決済用普通預金や無利息型普通預金と呼ばれるものは、利息が付かない代わりに、ペイオフが発動されても預金が全額保護される口座です。

決済用預金が全額保護されるのはなぜ?

決済用預金や当座預金は、預金保険制度により全額保護されます。預金保険制度とは、金融機関が破綻したときに預金者の預金を保護するものです。

利息の付く普通預金や定期預金も預金保険制度の対象ですが、一般預金等は金融機関ごとに預金者1人当たり1,000万円までしか保護されない決まりとなっています。

なぜ決済用預金は全額保護で、一般預金は1,000万円までなのかということに関しては、そういうルールだからというしかありません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

決済用預金とは

決済用預金とは、預金保険法が定める「①無利息、②要求払い、③決済サービス」の3要件を満たす預金のことです。

無利息とは、その名の通り預けても利息が付かないことです。

要求払いとは、預金者が払戻しをいつでも請求できることです。

決済サービスとは、振込や口座振替などのことです。

「決済専用無利息型普通預金」「決済用普通預金」「無利息型普通預金」「当座預金」と呼ばれているものが決済用預金です。

決済用普通預金は、金融機関が破綻しペイオフが発動した場合でも、預金が全額保護されます。

1,000万円を超える預金のある人で、ペイオフが心配なら普通預金から決済用普通預金に切り替えてもよいでしょう。

決済用普通預金でできること

決済用普通預金は一般の普通預金と同じように使うことができます。

- 決済用普通預金の特徴

-

- 利息が付かない

- 好きなときに預け入れや引き出しができる

- 振込する際の口座に使える

- 口座振替(自動引き落とし)に使える

- インターネットバンキングが使える

- 普通預金から決済用預金に切り替えても口座番号は変わらない

決済用預金を取り扱っている金融機関なら、簡単に決済用預金に切り替えられます。

ただし、決済用預金から普通預金へ再切り替えできない金融機関もあるので注意が必要です。

当座預金も決済用預金の一つ

当座預金とは、企業が支払いの為に利用する預金のことで、約束手形や小切手の支払いを決済する時に利用します。

当座預金も決済用預金の一つで、「①無利息、②要求払い、③決済サービス」が提供可能なことという条件を満たしている預金になります。

- 当座預金の特徴

-

- 利息が付かない

- 引き出しに小切手が必要

- ATMでの引き出しができない

- 1日の引き出し限度額に制限がない

- 引き出しに手数料がかからない

- ペイオフが発動しても全額保護される

ペイオフにより金融機関が経営破綻しても1,000万円を超える部分は保護されませんが、当座預金なら1,000万円超の部分についても保護されます。

ペイオフ制度が解禁された時に、個人で当座預金を開設すれば良いという話が出ましたが、個人では当座預金は開設できない場合がほとんどです。

個人でペイオフ対策したい場合は、各銀行が提供している「無利息型普通預金」を利用するのが良いでしょう。

決済用普通預金のデメリット

- 金融機関が破たんしても全額が保護される

- 利息が付かない

- 決済用預金から普通預金に再切り替えできない場合がある

決済用預金のデメリットは、いくら預けても利息が付かないことです。金額や期間に関わらず無利息です。

現在のような超低金利時代では、普通預金の金利は年0.001%と低いので決済用預金でなくても利息があってないようなものです。

1億円預けても年1,000円しか利息が付きません。利息には税金がかかるので実際にはもっと少ない金額になります。

そんな少ない利息なら決済用預金にしてしまい、万が一のときに全額保護されるようにしてもよい気がします。

あくまで大金を預けている人の話ですが、金融機関の破綻が気になる人は決済用預金を活用しましょう。

決済用預金から普通預金に再切り替えできない場合は、再び普通預金口座を開設する必要があります。

決済用普通預金のメリット

- 金融機関が破たんしても全額が保護される

- 利息が付かない

- 決済用預金から普通預金に再切り替えできない場合がある

決済用預金のいつでも払い戻し(引き出し)ができて、決済サービスに利用できる点は普通預金と変わりません。

決済用預金が普通預金に勝っている部分は、金融機関が破綻したときでも預金の全額が保護されることです。

金融機関が破綻する可能性はかなり低いですが、2010年に日本振興銀行が経営破たんしたときは、大口預金の約4割の払い戻しがカットされました。

多くの人にとっては決済用預金を利用するメリットはありませんが、数千万円や数億円以上の大口預金をしている方にとっては、万が一のリスクに備えられる口座になります。

決済用普通預金が利用されない理由

低金利時代で利息がほとんど付かないなら、みんな決済用普通預金にすればよいのでは?と思うかもしれませんが、決済用普通預金を利用している人は多くありません。

- 1,000万円を超える預貯金がない

- 金融機関が破綻すると思っていない

- 決済用普通預金の存在を知らない

- 普通預金からの切り替えが面倒

- 金融機関側が積極的に勧誘していない

2人以上世帯の預貯金額の中央値は650万円ほどで、1つの金融機関に1,000万円超を預けている人は少ないので、一般的な人がペイオフを気にする必要はありません。

仮に1,000万円超の預金があっても、金融機関が破綻する可能性は低いので、大金を普通預金や定期預金で預けている人も多いです。

普通預金から決済用普通預金への切り替えは簡単にできますが、手続きが難しそうと感じる人も多いと思います。

金融機関側も普通預金口座よりも決済用普通預金口座のほうがコストがかかるので、積極的にアピールすることはありません。

ペイオフとは

ペイオフとは、金融機関が破綻したときに、預金保険機構が預金者に直接保険金の支払いを行うものです。

預金保険制度に基づき行われるもので、1つの金融機関につき預金者1人当たり1,000万円+利息分までの払い戻しが保護されます。

ペイオフが発動されると1,000万円を超える預金は保護されないので、1,000万円を超える部分は払い戻しできない可能性があります。

1金融機関につき1,000万円なので、たとえば同じ金融機関に普通預金500万円と定期預金800万円がある場合、合計で1,000万円までしか保護されません。

ペイオフは個人口座、法人口座ともに対象となります。同じ銀行内に個人口座と法人口座がある場合は、それぞれ1,000万円ずつ保護されます。

家族の名義はそれぞれ別に保護されますが、個人事業主の屋号付きの口座は個人口座と合算されるため、合計で1,000万円までしか保護されません。

Q.家族名義や個人事業用の預金はどのように保護されますか?

A.家族であっても、夫婦や親子はそれぞれ別の人格を有する法的主体であるため、その名義に従い別個の預金者として保護の対象となります。ただし、家族の名義を借りたに過ぎない預金等は、他人名義預金として保険の対象外となるため、注意が必要です。

また、個人で事業を営んでいる方の場合、個人事業用の預金は、同一人の預金等として合算されます。

「家族の名義を借りたに過ぎない預金等」というのは、親が子供名義の口座に預金していて、親自身がその預金を管理しているような口座のことです。

基本的に、口座の名義となっている本人がその口座を管理していないと、本人の口座とは認められません。

相続税対策として毎年110万円ずつ子供の口座に預金している人もいると思いますが、その口座を子供が自由に使える状態になっていないと、名義預金と判断されて相続税の対象になる可能性があります。

ペイオフに関するFAQ

Q.ペイオフが発動されたことはある?

2010年9月に日本振興銀行が破綻したとき、日本で初めてペイオフが発動されました。過去にペイオフが発動されたのは、この1回だけです。

ペイオフが全面解禁されたのは2005年4月からで、2002年3月末までは金融機関が破綻しても預金は全額保護されていました。

2002年4月~2005年3末までは、当座預金・普通預金・別段預金を除く定期預金等について全額保護されないことになりました。(ペイオフ部分解禁)

2005年4月からは、決済用預金を全額保護し、その他の利息がつく預金(普通預金や定期預金など)は全額保護されないことになりました。(ペイオフ全面解禁)

Q.ペイオフで1,000万円までしか引き出せなくなる?

ペイオフが発動されると、1金融機関につき1,000万円までは保護されるので、1,000万円までは引き出せます。

それを超える金額については、破綻した金融機関を受け継いだ企業が、残されたお金を預金者へ分配することになります。

日本振興銀行の場合では、保護対象外となる1,000万円超の預金の弁済率は累計で58%(1人平均180万円)でした。

弁済された金額は預金者に均等に割り振られるため、預金額が1億円でも1,200万円でも180万円受け取ることになります。

日本振興銀行は、中小企業向けの融資や一般顧客の定期預金専門の銀行で、一般的に利用される銀行ではありませんでしたが、1,000万円超の預金をしていた人は3,423人(預金者の3%)いました。

Q.決済用預金以外でペイオフを回避する方法は?

決済用預金以外の口座で、ペイオフを回避することはできません。1,000万円を超える部分については、金融機関を分散するしかありません。

異なる金融機関なら口座はいくつでも持てるので、地方銀行や信用金庫、ネット銀行などを活用すれば数億円までの分散はできるはずです。

ただ、都市銀行や大手地方銀行、ゆうちょ銀行、JAバンクなどが破綻する可能性は限りなくゼロに近いので、大きな銀行に預けている限りはペイオフを気にする必要はないと思います。

ペイオフが怖い人はメガバンクに預ける

ペイオフが怖い人は、1銀行1,000万円以内に抑えるか、メガバンクなどの大きな銀行に預けましょう。

メガバンクなら破綻する可能性がほぼゼロなので、1,000万円以上預けても大丈夫です。

日本は長年、政策金利(公定歩合)が低い値で推移してきました。マイナス金利時代に突入し、銀行の普通預金金利もほとんど付かない状態が続いています。

バブル期には普通預金金利が2%、定期預金金利が6%を超えていた頃もありましたが、今は銀行にお金を預けるメリットは安全性の担保しかないのかもしれません。

しかもペイオフが発動したら1,000万円を超える部分は保証されないので、銀行にお金を預ける理由はなくなってきていますが、タンス預金にするのは怖いですよね。

三菱UFJ銀行、三井住友銀行、みずほ銀行のメガバンクなら破綻する可能性はゼロと言えます。みずほ銀行はトラブルが多いので、三菱UFJ銀行か三井住友銀行がおすすめです。

万が一メガバンクが破綻する自体になったら、日本が終わると言うか世界が終わる時ですね。そんな時にお金を持っていても意味がありません。

ほとんどの地方銀行やネット銀行、信用金庫でも大丈夫ですが、数千万円以上の現金資産を持っている人は、メインバンクをメガバンクにしましょう。

万が一の時を考えて無利息型普通預金を利用しても良いと言えますが、銀行が破綻する可能性はかなり低いです。

過去には破綻した銀行も沢山ありますが、預ける銀行を選べばまず破綻することはありません。

大手銀行の決済用普通預金一覧

| 金融機関 | 決済用普通預金 |

|---|---|

| 三菱UFJ銀行 | 普通預金[決済専用無利息型] |

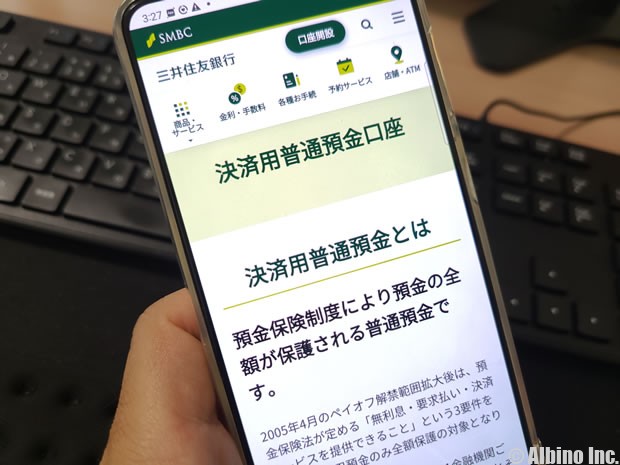

| 三井住友銀行 | 決済用普通預金口座 |

| みずほ銀行 | 普通預金(無利息型) |

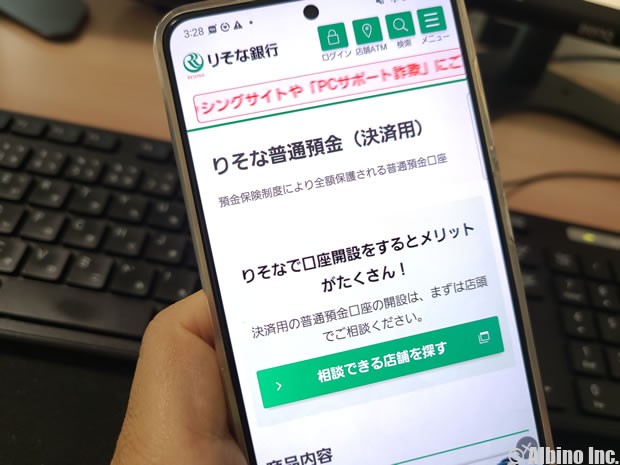

| りそな銀行 | りそな普通預金(決済用) |

| 埼玉りそな銀行 | |

| ゆうちょ銀行 | 振替口座 |

| PayPay銀行 | 普通預金(決済用) |

| GMOあおぞらネット銀行 | 普通預金(決済用) |

| auじぶん銀行 | 普通預金(決済用) |

| 東京スター銀行 | (円)普通預金[決済用] |

| セブン銀行 | 普通預金(決済用) |

| イオン銀行 | 決済用普通預金 |

| 横浜銀行 | 〈はまぎん〉決済用普通預金口座 |

| 千葉銀行 | 決済用普通預金 |

| 福岡銀行 | 決済用普通預金 |

| 静岡銀行 | 無利息型普通預金 |

ゆうちょ銀行の振替口座は、ペイオフでも全額保護の対象になる口座です。ゆうちょ銀行は最高でも1,300万円までしか貯金できないので、通常貯金で1,000万円以下の預け入れにしておくのがよいと思います。

イオン銀行の決済用普通預金は、法人または個人事業主向けのサービスです。

楽天銀行、住信SBIネット銀行、イオン銀行、ソニー銀行、オリックス銀行には、決済用普通預金がありません。

地方銀行や信用金庫の多くは、決済用普通預金を用意しているので、1,000万円超の預金が心配な人は、メインバンクの公式サイトを確認してみてください。

三菱UFJ銀行の普通預金「決済専用無利息型」

| 普通預金 決済専用無利息型 | |

|---|---|

| 利用できる方 | 個人・法人 |

| 期間の定め | なし |

| 預け入れ | 1円以上1円単位で随時可能 |

| 払い戻し | 随時可能 |

| 利息 | 無利息 |

| 手数料 | キャッシュカード規定で定める手数料 |

| 預金保険制度 | 全額保護の対象 |

他の銀行でもおおむねこのよう内容になっています。基本的には普通預金と同じ扱いになるので、預金や払い戻しは好きなようにできます。

地方銀行、信用金庫、信託銀行、労働金庫などでも無利息型普通預金が扱われています。

三井住友銀行の決済用普通預金

| 普通預金 決済専用無利息型 | |

|---|---|

| 利用できる方 | 個人・法人 |

| 期間の定め | なし |

| 預け入れ | 1円以上1円単位 |

| 払い戻し | 随時可能 |

| 利息 | 無利息 |

| 手数料 | 所定の手数料 |

| 預金保険制度 | 全額保護の対象 |

三井住友銀行の決済用普通預金の申し込みは、三井住友銀行の店頭窓口やSMBCダイレクトから行います。

個人の方は、SMBCダイレクトの申込代表口座やサービス利用口座としても利用できます。

みずほ銀行の普通預金(無利息型)

| 普通預金 決済専用無利息型 | |

|---|---|

| 利用できる方 | 個人・法人 |

| 期間の定め | なし |

| 預け入れ | 1円以上・1円単位 |

| 払い戻し | 随時可能 |

| 利息 | 無利息 |

| 手数料 | 所定の手数料 |

| 預金保険制度 | 全額保護の対象 |

みずほ銀行の普通預金(無利息型)の申し込みは、個人の方はフリーダイヤルに電話して、法人の方は取引店に問い合わせて行います。

メガバンクでは店頭窓口やダイレクトバンキングで、決済専用無利息型普通預金の申込ができます。

信託銀行とは?信託業務の仕組みを解説

信託銀行って何ですか?普通の銀行とは何が違うんですか?

信託銀行とは、主に信託業務を行う銀行のことです。三菱UFJ信託銀行や三井住友信託銀行などが有名です。

街を歩いていると「◯◯信託銀行」という看板を見かけることがありますが、信託銀行という言葉は知っていても、何をしている銀行なのか知らない人も多いと思います。

信託銀行も銀行なので、預金や融資などの一般的な銀行業務も行っていますが、それとは別に「信託業務」を行っています。

信託業務を行っている銀行が信託銀行ということになりますが、信託業務とは何でしょうか。

信託業務とは、簡単に説明すると、「他人の財産を預かり、預かったお金を運用して得た利益を受益者に渡すこと」です。財産は名義ごと預かるのが特徴です。

信託銀行の業務は大きく3つに分けられます。特徴的なのが信託業務ですが、信託業務もいくつかの種類に分けることができます。

| 信託銀行の業務 | |

|---|---|

| 信託業務 |

|

| 銀行業務 |

|

| 併営業務 |

|

証券信託業務は、投資信託などのことで、資産流動化業務は不動産や金銭債権などのことです。

信託銀行は預金業務も行っているので、個人がお金を預けることもできますが、信託銀行の店舗は少なく、銀行口座を作る時に信託銀行を候補に入れる人もほとんどいません。一般的な個人が信託銀行の口座を持っているケースはあまりないと思います。

一般人で信託銀行にお世話になるケースで多いのは、「遺産相続」における財産の管理や処分です。

数億円単位のお金を個人で管理運用するのは大変なので、信託銀行に任せて運用している人も多いです。

信託の仕組み

住友グループのサイトに、信託の仕組みに関するイラストが載っています。

※すみともキッズ「信託銀行と銀行の違いってなんだろう?」

受託者が信託銀行のことで、委託者が財産の運用を依頼した人、受益者が運用で得た利益を得る人です。

遺産なら委託者が父親で、受益者が子どもといったようになります。受益者=委託者になることもあります。

一般人が信託銀行に相談するケースは少ないと思いますが、たとえば財産を沢山持っている会社の社長が亡くなった時などに信託銀行が活躍します。

- 信託銀行が管理するもの

-

- 自社ビル

- 自宅、別荘

- 土地

- 車

- 株券

- 骨董品

- 貴金属

これらの財産を信託銀行が管理・処分して、得られた利益を受益者に渡します。遺産なら受益者は配偶者や子・孫などの遺産相続人になります。

遺産整理の手数料

遺産整理手続きを信託銀行に依頼する場合、もちろん無料ではやってくれません。

遺産整理手続きが完了した時点で手数料を支払うことになります。

例として、2023年6月時点の三菱UFJ信託銀行に遺産整理手続きを依頼した時の手数料をご紹介します。

| 遺産整理業務対象財産額 | 左記財産額に乗じる率 |

|---|---|

| MUFGグループ預かり財産の部分 | 0.3% |

| 1億円以下の部分 | 1.8% |

| 1億円超3億円以下の部分 | 0.9% |

| 3億円超10億円以下の部分 | 0.5% |

| 10億円超の部分 | 0.3% |

※三菱UFJ信託銀行「遺産整理業務わかち愛」

たとえば2億円の財産を委託する場合、

1億円×0.018=180万円

1億円×0.009=90万円

270万円×消費税8%で291.6万円の費用がかかることになります。

「遺産整理業務手数料の最低手数料額を1,080,000円(消費税込み)とさせていただきます。」との注意書きがあるように、最低でも108万円の手数料が取られます。

これを高いと感じるか安いと感じるかは人それぞれだと思いますが、遺産相続手続きは財産の楽や数が多くなると大変なので、1箇所にまとめてお願いできるだけでありがたいと感じる人も多いようです。

多くの財産を残す人、受けとる人にしか関係のない話ではありますが、会社や事業をやっている人で現金以外の資産が沢山ある場合には、信託銀行にお世話になることがあるかもしれません。

約束手形と小切手の仕組みと不渡り

約束手形や小切手はどういった時に使われる?

商品を買う時に小切手で支払うことができる?

「手形」「小切手」という言葉を知っている人は多いと思いますが、どのような仕組みなのかは意外とわからないことが多いと思います。

手形も小切手もお金の代わりとして使われるもので、ある程度の規模の会社なら日常的に使われています。小さな企業レベルでは必要ないと思いますが、簡単な仕組みぐらいは憶えておきましょう。

手形には「約束手形」と「為替手形」がありますが、一般的に手形と言った場合、約束手形のことを指している場合が多いです。

手形は支払いを遅らせたい時に利用される事が多く、小切手は高額な現金を直接やり取りしたくない時などに使われます。

どちらも現金に変えることができますが、手形はすぐに現金化することはできません。

- 手形や小切手の特徴

-

- 大金を持ち歩く必要がない

- 現金の数え間違いなどを防げる

- 紛失や盗難の被害を防ぎやすい

- 銀行に支払いの記録が残る

- 小切手はすぐに現金化できる

- 手形は支払期日にならないと現金ができない

- 手形や小切手を利用するために当座預金口座が必要

手形と小切手の大きな違いは、「いつ現金化できるか」という部分です。小切手はすぐに換金できますが、手形は基本的に支払期日が来るまで換金できません。

当座預金という言葉も知っているけどあまり理解されていない言葉だと思います。当座預金は決済用預金と呼ばれ、手形や小切手を振り出す際に必要になります。

約束手形と小切手の仕組み

手形と小切手については、全国銀行協会の「お金に代わる働きをする手形・小切手(PDF)」という資料でわかりやすく解説されています。

※全国銀行協会「お金に代わる働きをする手形・小切手(PDF)」

リスがマイホームを建てる時に、工務店のキツツキに依頼して、頭金の支払いを現金ではなく小切手で行っています。

小切手はすぐに銀行で現金化できるので、キツツキはすぐに仕事に取り掛かれます。

家を建てるキツツキは、材料である木材を仕入れなければいけませんが、まだ頭金しかもらっていないため家を建てる為の木材を現金で買うことができません。

そこで、3ヶ月後にはリスから残金が入金されるので、そのお金を元に手形を振り出しゴリラに渡します。

手形には支払期日があるので、リスから残金が入金される3ヶ月後の支払期日で手形を発行すれば、3ヶ月後にはゴリラが手形を銀行に持って行きお金を受け取ることができます。

小切手と手形のお金の流れ

※全国銀行協会「お金に代わる働きをする手形・小切手(PDF)」

小切手を振り出す場合、リスはあらかじめ銀行に250万円を預けておき、キツツキがいつ銀行に小切手を持ってきても支払える状態にしておく必要があります。この約束が小切手です。

銀行に預けずに直接キツツキに現金で渡しても良いですが、大きな額の現金を持ち歩くのは怖いので、小切手を使います。

小切手にすることでお金を数える手間も省けますし、銀行に取引の記録が残ります。

手形は、あくまで「将来入ってくるお金を元に振り出す」ので、銀行にその額の現金を預けておく必要はありません。

ゴリラが手形の支払期日が来る前にお金を受け取りたい場合、「手形割引」を利用して換金することができます。

換金と言っても、銀行に手数料や利息を支払ってお金を借りている状態なので、手形が不渡りになった場合には、銀行にお金を返却する必要があります。

手形の不渡り

小切手は、振り出す為の現金が銀行に預けてありますし、受け取った側もすぐに現金化できますが、手形には支払期日があります。

手形は、将来の入金を元に振り出すわけなので、万が一入金がなければ手形を換金することができなくなります。

当座預金不足で手形が換金できない状態を「手形の不渡り」や「不渡手形」と言います。

約束手形が不渡りになった場合でも、満期日から3年間は、手形の振出人に支払いを請求できるので、不渡り=回収不能というわけではありません。

ただ、不渡りを出している時点で、会社が資金繰りに困っている状態なので、仮に回収できたとしても今後の取引は考え直した方がよいと思います。

なお、半年以内に2回の不渡りを出すと2年間銀行との取引が停止され、当座預金口座が利用できなくなります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |