年金生活者でもキャッシングできる?年金受給者でも借りれる消費者金融

66歳で年金を受け取っていますが、生活費が足りなくなってしまいました。

年金生活でもキャッシングできますか?

年金生活者でも年金以外の収入があれば、プロミスやSMBCモビットなどの消費者金融で74歳まで借りられます。

年金だけでも中小消費者金融や銀行カードローンなら申し込めます。地域密着型の地方銀行や信用金庫のカードローンの方が、借りられる可能性は高いかもしれません。

年金受給者がキャッシングすることは珍しくありませんが、生活福祉資金貸付制度などの公的融資が利用できないかも検討してみる必要があります。

公的融資は返済する必要はありますが、無利子または超低金利で借りられます。生活保護のように財産処分や生活制限などはありません。

しかし、公的融資は借りるまでに時間がかかるのがネックです。すぐにお金を借りたい人は金融機関の融資がおすすめです。消費者金融なら即日融資も可能です。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

年金生活者がキャッシングできる条件

最近は年金で生活している人が、キャッシングするケースも増えているようです。

キャッシングには年齢制限がありますが、上限年齢が74歳以下の消費者金融もあります。

ただし、年齢が70歳を超えている人は、大手消費者金融や銀行カードローンの審査に通るのは難しいかもしれません。

年金という安定収入があっても、高齢者は余命の関係で借金を返済するまでの期間が短くなるので、カードローン会社も貸しづらいのです。

- 年金受給者がキャッシングで借りる条件

-

- 年金以外の収入があり74歳以下である

- 年金収入のみで70歳以下である

このどちらかの条件をクリアしている人は、キャッシング審査に通る可能性があります。

大手消費者金融では、「プロミスやSMBCモビットは74歳まで」「レイクは70歳まで」借入可能です。

プロミスとSMBCモビットは、以前は69歳まででしたが、高齢で働いている人が増えたことで、上限年齢を74歳に引き上げました。

アルバイトなどの副収入があり、年齢が65歳以下の人は、多くのカードローンが申込の対象になります。

年金以外の収入がある人

アルバイト収入や不動産収入がある人、事業をしている人は、74歳以下なら借りられる可能性があります。

上限年齢が高いプロミス、SMBCモビット、レイクがおすすめです。

年金収入のみの人

年金収入しかない人は、70歳以下なら借りられる可能性があります。

セブン銀行やauじぶん銀行などのカードローンがおすすめです。

年金収入のみで借りられるカードローン

年金受給者でも70歳未満なら、年金収入のみで銀行カードローンや一部の消費者金融が利用できます。

地方銀行は74歳まで年金収入のみで借りられるところもあります。

銀行カードローンは、年金収入のみでも申し込めることが多いですが、年齢制限が65歳や66歳と低い場合があります。

66歳以上で年金収入のみという方は、セブン銀行やauじぶん銀行が選択肢になります。スルガ銀行は地方銀行ですが、申込可能エリアは全国となっています。

| 銀行 | 年金収入のみ | 年齢制限 |

|---|---|---|

| セブン銀行 | 20歳~69歳 | |

| auじぶん銀行 | 20歳~69歳 | |

| オリックス銀行 | 20歳~68歳 | |

| りそな銀行 | 20歳~65歳 | |

| 三菱UFJ銀行 | 20歳~64歳 |

公式サイトに年金収入のみでも申込OKと書かれているカードローンをピックアップしました。

OKともNGとも書かれてない銀行は、実際に申し込んでみないと年金のみで審査に通るかはわかりません。

メガバンクとネット銀行の申し込み

メガバンクでは、三菱UFJ銀行カードローンが、年金収入のみでも申込みを受付けています。

三菱UFJ銀行カードローンの公式サイトに、年金に関するFAQが載っていました。

Q.収入が年金のみですが申し込みできますか?

A.お申し込みいただけます。原則安定した収入がある方なら、お申し込みいただけます。

ネット銀行ではauじぶん銀行カードローンが、年金収入のみでも申込みを受付けています。

Q.現在の収入は年金だけですが、申込みはできますか?

A.お申込みいただけます。ただし、当行所定の審査結果によってご要望に沿いかねる場合があります。

年金収入のみで借りられる地方銀行

地方銀行カードローンは、年金収入のみでも申し込めるところが多いです。

| 銀行 | 年金収入のみ | 年齢制限 |

|---|---|---|

| 常陽銀行 | 20歳~74歳 | |

| 中京銀行 | 20歳~74歳 | |

| スルガ銀行 | 20歳~70歳 | |

| 横浜銀行 | 20歳~69歳 | |

| 福岡銀行 | 20歳~69歳 | |

| 西日本シティ銀行 | 20歳~69歳 | |

| 静岡銀行 | 20歳~69歳 | |

| 岩手銀行 | 20歳~69歳 | |

| 埼玉りそな銀行 | 20歳~65歳 | |

| 広島銀行 | 20歳~65歳 | |

| 愛媛銀行 | 20歳~65歳 | |

| 琉球銀行 | 20歳~65歳 |

地銀のカードローンは、その地域に住んでいるか働いていないと利用できないことも多いです。

普段使っている銀行の方が審査に通る可能性が高いので、お住まいの地域の地銀に相談してみてください。

年金以外の収入がある人向けのカードローン

65歳以上でも年金以外の副収入がある人は、銀行カードローンや消費者金融が利用できます。アルバイトでも消費者金融なら審査に通る可能性が高いです。

大手消費者金融は、年金以外の収入があれば70歳か69歳まで申し込みできますが、金利が高いので65歳以上OKの銀行カードローンの方がよいと思います。

| 銀行 | 副収入あり | 年齢 |

|---|---|---|

| 三井住友銀行 | 20歳~69歳 | |

| セブン銀行 | 20歳~69歳 | |

| auじぶん銀行 | 20歳~69歳 | |

| オリックス銀行 | 20歳~68歳 | |

| りそな銀行 | 20歳~65歳 | |

| 三菱UFJ銀行 | 20歳~64歳 | |

| 消費者金融 | 副収入あり | 年齢 |

| プロミス | 20歳~74歳 | |

| SMBCモビット | 20歳~74歳 | |

| アコム | 20歳~72歳 | |

| レイク | 20歳~70歳 | |

| アイフル | 20歳~69歳 |

※定期的な収入と返済能力を有する方

年金以外の収入がある65歳以上の方は、低金利の三井住友銀行、セブン銀行、りそな銀行などがおすすめです。

auじぶん銀行は上限金利が高いので、審査に通っても消費者金融と同等の金利水準になる可能性が高いです。

消費者金融ではプロミスやアコムがおすすめです。金利が低いカードローンほど審査は厳しくなりますが、消費者金融なら高齢者でも審査に通る可能性があります。

申込可能年齢と利用可能年齢

年金受給者がカードローンを利用する場合は、「申込可能年齢」と「利用可能年齢」に注意しましょう。

| 申込年齢 | カードローンの申し込みができる年齢 | |

| 利用可能年齢 | カードローンの借入ができる年齢。年齢を過ぎたら新たな借り入れはできない | |

申込可能年齢と利用可能年齢が同じカードローンも多いですが、スルガ銀行では申込可能年齢が70歳までで、利用可能年齢が「76歳に達したのち最初に到来する契約機限まで」となっています。

レイクでは申込可能年齢と利用可能年齢が70歳までとなっており、71歳になった時点で利用できなくなります。

ゆうちょ銀行カードローン「したく」は、スルガ銀行カードローンの媒介商品なので、76歳まで利用可能となっています。

大手消費者金融の申込条件

大手消費者金融は、年金以外の収入がないと申し込めません。

なぜ年金収入が安定収入に当たらないのかはわかりませんが、消費者金融は働いている人が利用するカードローンです。

大手消費者金融では、年金収入のみの年金生活者や、自身に収入のない専業主婦の申し込みは受け付けていません。

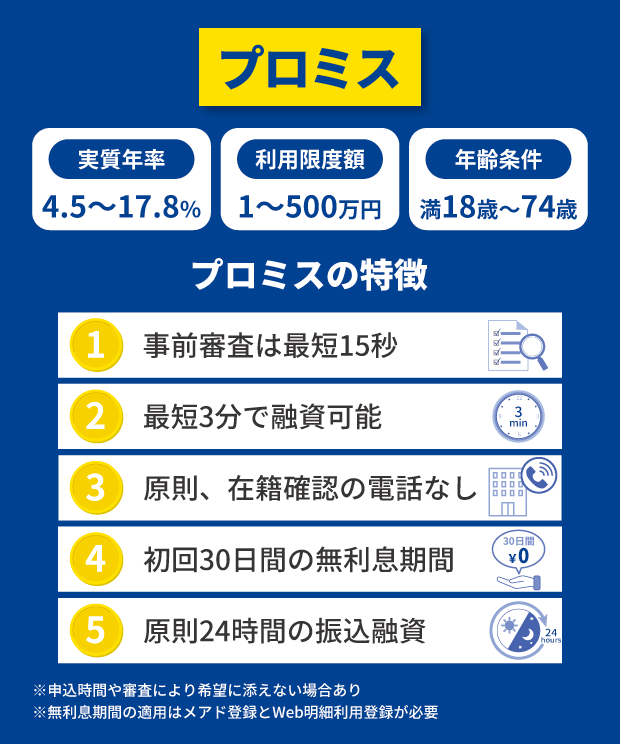

プロミス

プロミスの公式サイトでは、年齢制限に関するQ&Aの中で年金収入について触れられています。

Q.年齢制限はありますか?

A.18~74歳までのご本人に安定した収入のある方であればお申込いただけます。

ただし、次のいずれかに該当する場合は除きます。

- 高校生(定時制高校生および高等専門学校生も含む)

- 収入が年金のみ

年齢条件を満たしていても、高校生や収入が年金のみの方は申し込めないと書かれています。

プロミスは74歳まで申し込めますが、アルバイトなどの収入のある方が対象です。65歳以下でも年金収入のみの方は申し込めません。

アコム

アコムの公式サイトでは、年金受給者に関するQ&Aの中で回答が書かれています。

Q.年金受給者も契約できますか?

A.はい。年金以外に安定した収入と返済能力を有する方で、当社基準を満たす方ならご契約いただけます。

※例えば、年金を受給しながらアルバイトや自営業をされている方など。

アコムでは、年金以外に安定した収入が必要と書かれています。アルバイトや自営業で副収入があれば大丈夫です。

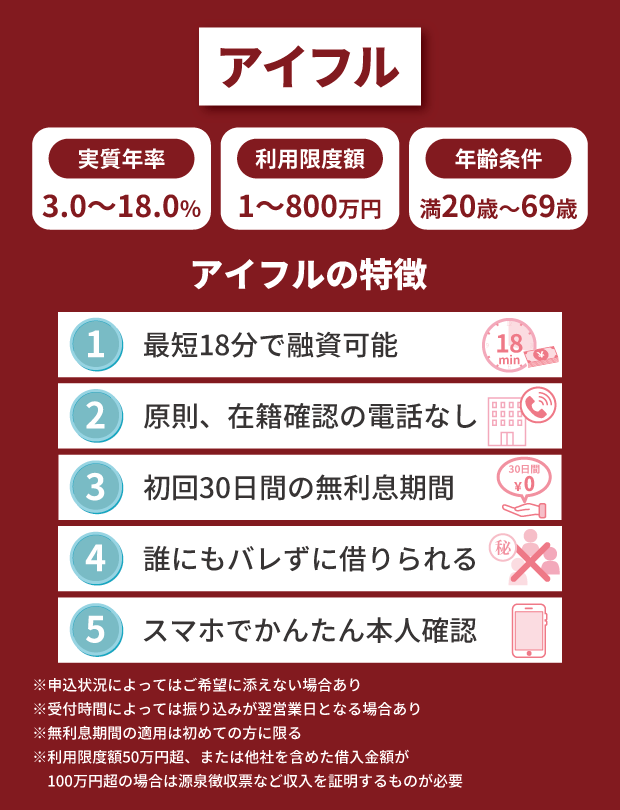

アイフル

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

アイフルの公式サイトでは、無職に関するQ&Aの中で年金収入のみの方について書かれています。

Q.無職でも申込みはできますか?

A.無職の方はお申込みいただけません。(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

アイフルでは、「年金のみ、主婦、内定者」などの無職の方は申し込めないと書かれています。年金収入のみの方は無職という扱いです。

SMBCモビット

SMBCモビットの公式サイトでは、申込条件に関するページの中で年金収入のみの方について触れられています。

お申込いただける方

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

明確に「収入が年金のみの方はお申込できません」と書かれています。SMBCモビットは74歳まで申し込めるので、年金のみでも申し込めると勘違いしている人も多いです。

全ての消費者金融が年金のみで申し込みできないわけではなく、中小消費者金融なら年金収入のみの方でも申し込めます。

年金生活者が消費者金融から借りる条件

年金収入しかない人は、大手消費者金融で借りることはできませんが、中小の消費者金融なら年金収入のみでも借りられます。

ただし、中小消費者金融は限度額が10万円以下になることも多く、金利も高いのでおすすめしません。

年金収入+給与収入がある人なら、大手でも借りられる可能性があります。月数万円のアルバイト収入があれば、年金収入の場合と比べ審査を通る可能性が高くなります。

中小消費者金融は年金収入のみでもOK

中小消費者金融の中には、年金収入のみでも申し込めるところがあります。

| 消費者金融 | 年金収入のみ | 年齢 |

|---|---|---|

| ベルーナノーティス | 20歳~80歳 | |

| ダイレクトワン | 20歳~69歳 | |

| フクホー | 20歳~65歳 | |

| フタバ | 20歳~73歳 | |

| ライフティ | 20歳~69歳 | |

| アロー | 20歳~65歳 | |

| セントラル | – | |

| いつも | – |

上記の中で公式サイトに年金収入のみでは申し込めないと書かれているのはフクホーだけです。

多くの中小消費者金融では、申込者の状況次第なので、実際に申し込んでみないと審査に通るかはわかりません。

ベルーナノーティスやダイレクトワンは、年金証書や年金通知書を提出することで、年金受給者でもお金が借りられる可能性があります。

ベルーナノーティスは、年金収入のみでも審査に通る可能性が高いです。通信販売ベルーナの子会社である株式会社サンステージが提供するカードローンです。

専業主婦も利用できますが、配偶者の収入を条件に借入する形になるので、配偶者の同意が必要です。

他の中小消費者金融については、ケースバイケースで年金のみでも審査に通る可能性があるので、気になる人は電話で問い合わせてみてください。

年金生活者のキャッシング事情

キャッシングには年齢制限があるので、75歳以上の方は年齢制限に引っかかります。

74歳以下なら借りられる可能性がありますが、カードローン会社によっては65歳以下までとなっている場合もあります。

年金受給者は、収入と年齢の2つの面で審査に落ちる可能性が出てくるので、実際には借りるのが難しいです。

高齢者で借金しなければいけない状態になるのは悲しいですが、これからは年金だけで生活していくのが難しくなる世代なので、キャッシングやカードローンを申し込む人も増えるのかもしれません。

毎月赤字で、貯金を切り崩している状態で、貯金が底をつき、借金しないと生活できないのなら、生活保護を受けることも検討する必要があります。

生活保護を受けることで、車や高級品などの資産を没収されますが、普通の生活を営む範囲の資産は保護されます。

年を取ると働くのも難しいと思います。借金して暮らしていくぐらいなら、生活保護を受けたほうが良いように思います。

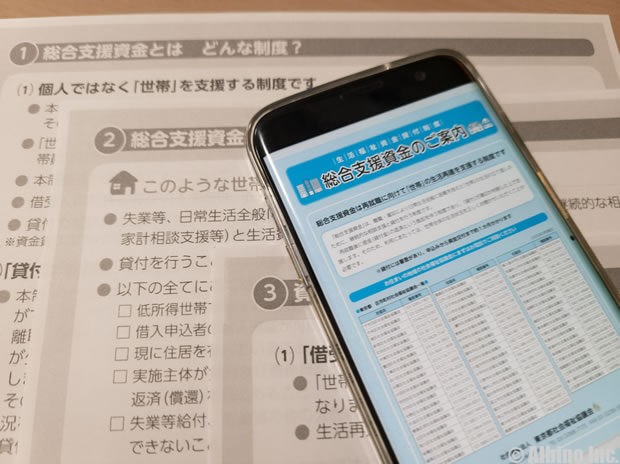

年金受給者が利用できる公的融資

年金受給者で他に収入がない人が借金したい時は、公的融資の利用をおすすめします。

生活保護を受けるのは嫌だけど、銀行や消費者金融で借りるのも嫌だという人は、公的融資が役に立ちます。

| 公的融資 | 内容 | |

|---|---|---|

| 生活福祉資金貸付制度 |

|

|

| 年金担保貸付制度 |

|

|

生活福祉資金貸付制度は、貸付なので返済しなければなりませんが、キャッシングやカードローンよりも金利が低くなります。

生活福祉資金貸付制度は、65歳以上の高齢者も利用することができるので、年金を受給している人でも大丈夫です。

高齢になってから借金するのは嫌なものですが、今までどおりの生活を続けたい人にはオススメです。ただし、借り入れには審査があり、返済が遅れた場合は、延滞金が発生します。

年金担保貸付制度は、2022年3月まで廃止されました。年金受給者の公的融資は、生活福祉資金貸付制度に一本化されています。

生活福祉資金貸付制度で借りる

- ✓あわせて読みたい

| 生活福祉資金貸付制度 | ||

|---|---|---|

| 実施団体 | 都道府県社会福祉協議会 | |

| 貸付対象 | 低所得者世帯、障害者世帯、高齢者世帯 | |

| 貸付資金の種類 | 総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金 | |

| 連帯保証人 | 原則必要 | |

| 利率 |

|

|

生活福祉資金の特例貸付は令和4年9月末で終了しました。令和4年10月以降は、通常の生活福祉資金貸付制度を利用することになります。

生活福祉資金の種類

生活福祉資金は、利用目的や利用者の状況により、資金の種類が分かれています。

生活支援費、住宅入居費、福祉費、緊急小口資金、不動産担保型生活資金などがありますが、高齢者の利用が多い資金の限度額などをご紹介します。

生活支援費

| 生活支援費 | ||

|---|---|---|

| 資金使途 | 生活再建に必要な費用を受け取る | |

| 限度額 | 二人以上世帯:月額20万円 単身世帯:月額15万円 |

|

| 据置期間 | 最終貸付日から6月以内 | |

| 償還期限 | 据置期間経過後10年以内 | |

| 貸付利子 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

|

| 連帯保証人 | 原則必要 ただし、連帯保証人なしでも貸付可 |

|

生活支援費は、生活を再建するまでの間の生活費を借りるものです。月々に受け取ります。

福祉費

| 福祉費 | ||

|---|---|---|

| 資金使途 |

|

|

| 限度額 | 580万円 | |

| 据置期間 | 最終貸付日から6月以内 | |

| 償還期限 | 据置期間経過後20年以内 | |

| 貸付利子 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

|

| 連帯保証人 | 原則必要 ただし、連帯保証人なしでも貸付可 |

|

福祉費は、色々な資金使途が認められていますが、高齢者の方は福祉用具の購入や介護サービスを利用するときの費用として借りるケースが多いです。

緊急小口資金

| 緊急小口資金 | ||

|---|---|---|

| 資金使途 | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 | |

| 限度額 | 10万円以内 | |

| 据置期間 | 最終貸付日から2月以内 | |

| 償還期限 | 据置期間経過後12月以内 | |

| 貸付利子 | 無利子 | |

| 連帯保証人 | 不要 | |

緊急小口資金は、一時的に生活が困窮しているときに10万円以下の借入をするものです。

※2022年9月末までは最大20万円まで増額されていました

不動産担保型生活資金

| 不動産担保型生活資金 | ||

|---|---|---|

| 資金使途 | 低所得の高齢者世帯が、居住用不動産を担保として生活資金を借りる | |

| 限度額 | 土地の評価額の70%程度 月30万円以内 |

|

| 据置期間 | 最終貸付日から3月以内 | |

| 貸付期間 | 借受人の死亡時までの 期間又は貸付元利金が 貸付限度額に達するまでの期間 | |

| 償還期限 | 据置期間終了時 | |

| 貸付利子 | 年3%、又は長期プライムレートのいずれか低い利率 | |

| 連帯保証人 | 必要 推定相続人の中から選任 |

|

不動産担保型生活資金は、保有する不動産を担保に生活費として融資を受けるものです。

要保護世帯向け不動産担保型生活資金

| 要保護世帯向け不動産担保型生活資金 | ||

|---|---|---|

| 資金使途 | 低所得の高齢者世帯が、居住用不動産を担保として生活資金を借りる | |

| 限度額 | 土地の評価額の70%程度 月30万円以内 |

|

| 据置期間 | 最終貸付日から3月以内 | |

| 貸付期間 | 借受人の死亡時までの 期間又は貸付元利金が 貸付限度額に達するまでの期間 | |

| 償還期限 | 据置期間終了時 | |

| 貸付利子 | 年3%、又は長期プライムレートのいずれか低い利率 | |

| 連帯保証人 | 必要 推定相続人の中から選任 |

|

要保護世帯向け不動産担保型生活資金は、低所得者の高齢者が、保有する不動産を担保に生活費として融資を受けるものです。

生活福祉資金の申し込み

生活福祉資金貸付制度に関する相談は、市区町村の社会福祉協議会で受け付けています。

福祉協議会は社会福祉活動を推進することを目的とした創られた営利を目的としない民間の組織です。全国の都道府県の市区町村に必ず1箇所設置されています。

役所の福祉事務所(福祉課)とは異なりますので、間違えないようにしてください。相談に行くときは事前に電話して、訪問日の調整などを行ってください。

生活福祉資金は申し込みから融資を受けるまでに2週間ほどかかります。利用者が増大していることで、申し込みから融資までに時間がかかる可能性があります。生活に困っている人は早めに申請するようにしましょう。

生活福祉資金の申し込みの流れ

社会福祉協議会へ相談

市区町村の福祉協議会へ相談

![]()

申込み、必要書類の提出

申込書などを提出し確認してもらう

![]()

都道府県社会福祉協議会が審査

市区町村の社会福祉協議会から都道府県の社会福祉協議会へ書類を送付

![]()

承認・非承認の通知

貸付決定通知書または不承認通知書が届く

![]()

借用書の提出

融資を受けるために借用書を提出する

![]()

貸付金の交付

銀行口座の振込

申し込みから貸付までに2週間ほど時間がかかります。

すぐにお金が必要な人は、カードローンを検討してもよいと思います。カードローンは金利が高いですが、短期間で返済すれば利息は多くなりません。

年金とキャッシングに関するFAQ

Q.年金収入のみで即日融資できる消費者金融は?

年金収入のみで申し込める消費者金融は多くありません。大手消費者金融は、年金収入のみ方は申し込めません。

プロミス、アコム、アイフル、レイクなどは、年金以外の副収入がないと申し込めません。アルバイトや不動産などの収入があれば利用できます。

銀行カードローンなら年金のみで申し込めるところは多いですが、銀行カードローンは即日融資に対応していません。

Q.年金生活者におすすめのカードローンは?

年金生活者でも収入が年金のみなのか、年金以外にもアルバイト収入などがあるのかによっても利用できるカードローンが変わります。

年金収入のみの方におすすめ

- 三菱UFJ銀行

- りそな銀行

- auじぶん銀行

年金以外の給与所得や事業所得があるなら、基本的にどこのカードローンでも申し込めます。プロミスやアコムなどの消費者金融でもOKです。

Q.年金収入のみで銀行からお金が借りられる?

年金収入のみでも自動車ローンや教育ローン、カードローンなどは利用できますが、年齢的に長期ローンを組むのは難しいでしょう。

年金収入がいくらあるのかによっても審査合否は変わります。銀行から借り入れしたいときは、窓口で相談してみるのがよいと思います。

地方銀行や信用金庫のほうが地域の人の融資に優しいので、口座がある地銀や信金があれば、そちらに融資を申し込むのがおすすめです。

Q.年金収入のみで公的融資が利用できる?

自治体などの公的融資については、年金収入のみで利用できます。生活費が不足したときに緊急小口資金や総合支援資金でお金を借りることもできます。

公的融資は貸付条件を満たしていれば借りられるので、カードローンのような厳しい審査はありません。ただし、融資を受けるまでに時間がかかるので、1週間以上の余裕が無いと厳しいです。

Q.年金を担保にお金が借りられる?

年金を担保にお金を借りる「年金担保貸付制度」は令和4年3月31日で新規申込を終了しました。

年金担保貸付制度は、年金を担保に小口融資するものですが、生活福祉資金貸付制度で対応できるため、別枠で年金担保貸付制度を設ける必要性はなかったと思います。

日本政策金融公庫の恩給・共済年金担保融資についても、令和4年3月31日で新規申込を終了しました。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |