国民年金の差し押さえは300万円以下も対象?未納で払わないとどうなる?

国民年金は年収300万円以下なら差し押さえられない?

国民年金の未納者に対する国民年金保険料の強制徴収は「7ヶ月以上滞納した人」で「年間の控除後所得額が300万円以上ある人」が対象です。最終的に給料や銀行口座を差し押さえられる可能性があります。

差し押さえの対象者は、年収300万円ではなく所得300万円なので、給与所得の人は年収400万円以上ないと所得300万円にはならないはずです。

国民年金保険料の支払いは義務ですが、保険料を支払っていない人は多いです。会社員や公務員で厚生年金(旧共済年金)に加入している人は、自動的に国民年金保険料は支払われています。

未納者とは、20歳以上の自営業やフリーター、無職などの人で国民年金保険料の支払い義務があるのに支払っていない人のことです。申請して免除や猶予を受けている人は未納者ではありません。

2013年頃から未納者に対する取立てが厳しくなっていて、今は強制徴収が始まっていますが、2018年度から対象範囲が広がりました。

所得300万円という基準は、現在の強制徴収に対する基準額なので、所得300万円未満なら絶対に差し押さえられないわけではありません。

基準額は変更される可能性があります。年金保険料の徴収権は基本的に時効を迎えないので、何年も保険料と延滞金が積み増された状態で、所得制限が変更され、あるとき自分も強制徴収の対象になるかもしれません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

年金保険料未納者に対する差し押え条件

- 差押えの対象者

-

- 年間所得300万円以上の人(世帯主)が対象

- 保険料を7ヶ月以上滞納している人

- 強制徴収対象者は約37万人

国民年金未納者に対する取立ては年々厳しくなっており、現在は所得が300万円以上の人に対して、強制徴収(資産の差押え)が行われるようになっています。

2013年までは、未納保険料全体の0.2%ほどしか強制徴収してきませんでしたが、2014年からは徴収要員を大幅に増員して、強制徴収する例も増えています。

最初の頃は年間所得400万円以上、未納13ヶ月の人が対象でしたが、所得条件が300万円に引き下げられ、未納月数も7ヶ月に縮められました。

差し押さえになった場合のコストは、100円徴収するのに90円かかると言われるほど割に合いませんが、これだけ未納者が増えてしまうと未納者を牽制する意味でも、実際に強制徴収を実施している所を見せなければなりません。

所得が300万円以上の人なら、本来は支払える人のはずなので、強制徴収になる前に支払うケースが多いと思います。どうせ差押えまではやらないだろうと高をくくっていると痛い目を見ることになります。

差し押さえ基準は徐々に厳しくなっている

| 年度 | 差し押さえ基準 | |

|---|---|---|

| 2018年度以降 | 控除後所得額が300万円以上かつ未納期間7ヶ月以上 | |

| 2017年度 | 控除後所得額が300万円以上かつ未納期間13ヶ月以上 | |

| 2014年度 | 控除後所得額が400万円以上かつ未納期間13ヶ月以上 | |

元々は年間所得400万円以上でかつ未納期間が13ヶ月以上だったので、該当しない人も多かったですが、所得条件が300万円以上になったことで対象が増えました。

所得の条件が250万円以上になったり、200万円以上になる可能性も考えられますが、現時点では基準変更の話は出ていません。

いずれにしても今は対象者ではなくても、所得基準が下がったり、収入が増えることで対象者になる可能性はあるので、未納の人は早く支払った方がよいと思います。

年間所得300万円とは

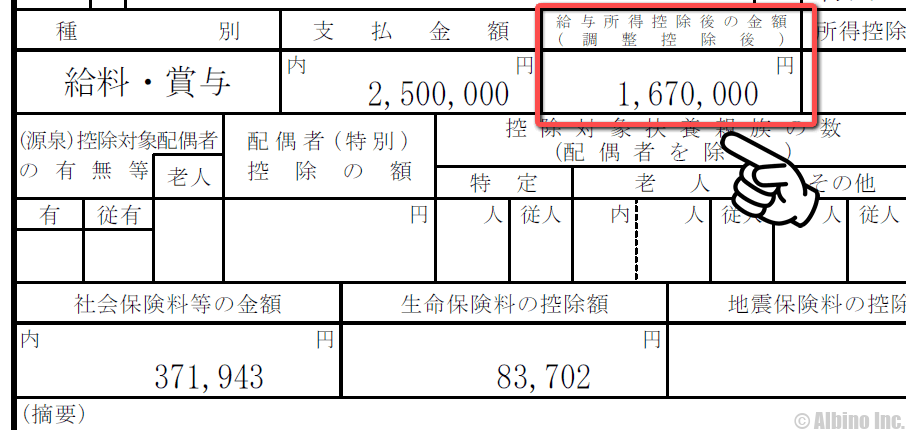

所得とは、給与所得や事業所得などのことです。収入と所得は異なるので、年収300万円の人の所得が300万円になるわけではありません。

給与所得者の人は、源泉徴収票を見ると給与所得控除後の金額が記載されているので、自分の所得金額がわかると思います。

会社員などの給与所得者なら、「給与収入から給与所得控除を引いた金額」が所得です。

給与収入 – 給与所得控除= 給与所得

会社員でも副業などの収入や経費があれば、それを加味した金額が所得になります。

給与所得控除は年収によって変わります。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| ~1,625,000円 | 550,000円 |

| 1,625,001~1,800,000円 | 収入金額×40%-100,000円 |

| 1,800,001~3,600,000円 | 収入金額×30%+80,000円 |

| 3,600,001~6,600,000円 | 収入金額×20%+440,000円 |

| 6,600,001~8,500,000円 | 収入金額×10%+1,100,000円 |

| 8,500,001円~ | 1,950,000円(上限) |

※国税庁「給与所得控除」

令和2年分以降から所得控除額が変更になっています。

たとえば年収400万円の人なら、給与所得控除を引いた額は以下のようになります。

400万円 × 0.2 + 44万円 = 124万円(控除額)

400万円(年収) – 124万円(控除) = 276万円(所得)

これが所得なので、年収400万円の人でも所得は300万円に満たないことになります。

控除後所得300万円以上の人が強制徴収の対象になりますが、年収400万円以上も受け取っているのだから給料を差し押さえられても仕方がないと言えます。

給料の手取り計算ツールを使うと、自身の所得額がわかります。

個人事業主の所得計算

個人事業主の方は確定申告書を見ると所得の合計額がわかると思います。

事業収入 – 必要経費 – 青色申告特別控除=事業所得

青色申告をしている個人事業主の方には、青色申告特別控除(最大65万円)があります。白色申告の場合は特別控除がありません。

たとえば事業収入500万円、経費100万円の個人事業主なら、控除後所得は以下のようになります。

500万円 – 100万円 – 65万円 = 335万円(所得)

個人事業主の場合は、必要経費の金額で所得が変わるので、収入が1,000万円でも経費が700万円あれば所得は300万円いきません。

個人事業主の税金計算ツールを使うと、自身の所得額がわかります。

配偶者の給料も差し押さえられる

年金保険料を滞納したときに差し押さえられるのは、基本的に被保険者本人の財産ですが、世帯主や配偶者の財産も差し押さえられる可能性があります。

国民年金法に保険料の納付義務者について書かれています。

- 被保険者は、保険料を納付しなければならない。

- 世帯主は、その世帯に属する被保険者の保険料を連帯して納付する義務を負う。

- 配偶者の一方は、被保険者たる他方の保険料を連帯して納付する義務を負う。

妻や20歳以上の同一世帯に住む子どもなどが年金保険料を滞納した場合、世帯主である夫(父)の給料や預金が差し押さえられる可能性があります。

夫が保険料を滞納していて、妻の給料や預金が差し押さえられる可能性も考えられます。

保険料の納付義務者は被保険者ですが、世帯主や配偶者は連帯責任があるということですね。

年金未納者の差し押えまでの流れ

- 年金滞納から差押までの流れ

-

- 国民年金保険料を滞納する

- 電話や書面、訪問で催告を受ける

- 特別催告状(青)が届く

- 特別催告状(黄)が届く

- 特別催告状(赤)が届く

- 最終催告状が届く

- 自宅に督促状が届く

- 世帯主や配偶者などの財産調査

- 差押予告通知書が届く

- 財産を差し押えられる

住民税や国民健康保険料などの税金を滞納した時は、裁判なしで差し押さえが行われます。

日本年金機構は国や自治体などの行政機関ではありませんが、裁判なしで差し押さえられる権限を持っています。

最終催告状が届いてから、指定期限までに納付しないと督促状が届きます。この時点で支払わないと、もう猶予はありません。

年金保険料は毎月支払っていれば、それほど負担は大きくありませんが、未納期間が長くなるほど大きな負担になっていきます。どこかで決断してまとめて支払うしかありません。

年金保険料は過去10年にさかのぼって支払うことができますが、強制徴収になった場合に、過去何年分まで納めることになるのかは明確にされていません。

0800-808-7000からの電話は督促?

0800-808-7000から電話がかかってきた場合、国民年金の未払いに関するものの可能性が高いです。

0800-808-7000の電話番号は、国民年金保険収納業務を行っているバックスグループという会社のものです。

年金事務所との連携や情報共有が上手く取れていないらしく、結婚して扶養に入り第3号被保険者になった方にも行き違いで電話が来ることもあります。

年金事務所に相談したり、納付書を送ってもらっている状況でも電話がかかってくることがあるようです。

未払い期間がなければ電話を無視しても問題ないと思いますが、念のため電話には出たほうがよいかもしれません。

0800-808-7000からの電話を受けた方の口コミを見ると、ワン切りや2コール切りをして、折り返させるような手法を取っているようにも感じます。

未払いが続く限り電話がかかってくるので、面倒でも状況を確認して、未払いがあれば支払った方がよいでしょう。

差し押さえられる財産

- 差押えの対象となる資産

-

- 銀行預金の一部または全部

- 給与の一部

- 不動産、自動車、貯蓄型保険、証券、債券など

年金を滞納したときに差し押さえの対象になる財産は、預金や給与などです。不動産や車などのお金に変えられる財産も対象になります。

銀行預金は差し押さえが行われると、口座が凍結されるのでお金を引き出すことができなくなります。差し押さえが行われた時点で口座にあるお金が対象になります。

預金額が滞納額よりも多い場合は、預金額の一部が差し押さえられますが、滞納額の方が多ければ預金の全てが差し押さえられます。

差し押さえられる給料の額

給与については全額ではなく、額面給与から以下の金額を差し引いたものが差し押さえの対象になります。

- 所得税、住民税

- 社会保険料

- 10万円

- 同一生計の配偶者や子ども1人につき4.5万円

- 額面給与から上記を差し引いた金額×20%

単身者

給与40万円、所得税1.1万円、住民税2.5万円、社会保険料6万円

40-1.1-2.5-6-10-(20.4万×0.2)=16.32万円

単身者で配偶者や子どもがいない場合、額面40万円で最大16万円も差し押さえられることになります。

配偶者・子ども2人

給与40万円、所得税1.1万円、住民税2.5万円、社会保険料6万円

40-1.1-2.5-6-10-13.5-(6.9万×0.2)=5.52万円

配偶者や子どもがいる場合、差し押さえられる金額はかなり小さくなります。

ローンや借金の滞納では、手取り給与の4分の1が差し押さえの対象になりますが、税金の滞納の場合はこのような計算になります。

給与の差押えについては、1回で滞納額に満たなければ継続して翌月以降も差し押さえが行われます。

預金の差し押さえは全額が対象ですが、給与が振り込まれる口座を差し押さえられると給与を全額差し押さえられる可能性があります。

しかし、2019年12月に「給与口座の全額差押えは違法」との大阪高裁判決が出ており、給与口座については全額が対象にならない可能性が高いです。

年収が低くても催告状は届く

差し押さえの対象は所得300万円以上の人ですが、催告状は年収にかかわらず送られているので、年収300万円未満の人にも届きます。

年収が低いからといって催告状を無視していると、差し押さえの所得制限が変更されたり、年収が増えたときに差し押さえられる可能性があります。

年金保険料は基本的に時効を迎えることはないので、10年、20年と溜まりに溜まった保険料+延滞金をまとめて差し押さえられることもあります。

ある日突然ルールが変わることもあるので、年収が低くても支払える人は支払ったほうがよいでしょう。どうしても支払えない人のために、保険料の免除や猶予の制度があります。

国民年金を滞納したときの延滞金

国民年金を指定された期限までに支払わない場合、延滞金が発生します。国民年金に限らず税金を滞納すると延滞金があります。

延滞金の利率は毎年見直されていて、年によって変わります。

| 期間 | 基準 | A | B | ||

|---|---|---|---|---|---|

| 平成21年12月31日まで | – | 14.6% | 14.6% | ||

| 平成22年1月1日~ 平成26年12月31日 |

4.3% | 4.3% | 14.6% | ||

| 平成27年1月1日~ 平成27年12月31日 |

1.8% | 2.8% | 9.1% | ||

| 平成28年1月1日~ 平成28年12月31日 |

1.8% | 2.8% | 9.1% | ||

| 平成29年1月1日~ 平成29年12月31日 |

1.7% | 2.7% | 9.0% | ||

| 平成30年1月1日~ 平成30年12月31日 |

1.6% | 2.6% | 8.9% | ||

| 平成31年1月1日~ 令和元年12月31日 |

1.6% | 2.6% | 8.9% | ||

| 令和2年1月1日~ 令和2年12月31日 |

1.6% | 2.6% | 8.9% | ||

| 令和3年1月1日~ 令和3年12月31日 |

1.5% | 2.5% | 8.8% | ||

| 令和4年1月1日~ 令和4年12月31日 |

1.4% | 2.4% | 8.7% | ||

| 令和5年1月1日~ 令和5年12月31日 |

1.4% | 2.4% | 8.7% | ||

A=納付期限の翌日から3ヶ月を経過する日まで

B=納付期限の翌日から3ヶ月を経過する日の翌日以降

延滞金の計算式は以下のようになります。

延滞金=滞納金×延滞の年利÷365×延滞日数

納付期限の翌日から3ヶ月経過したときの利率は、8%を超えるので何年も滞納している人は、延滞金がかなり膨らんでいることになります。

延滞金はいつから発生する?

国民年金保険料未納時の延滞金は、督促状に書かれている期限までに支払わなかったときに発生します。

督促状で指定された期限までに支払わないと、最初の納付期限の翌日から延滞金がかかってきます。

国民年金保険料は、未納の状態が続くと、「特別催告状⇒最終催告状⇒督促状」の順番で書類が届きます。

督促状には納付期限が書かれていて、その期限までに支払えば延滞金はかかりません。

しかし、督促状の納付期限までに支払わなかった場合は、そもそもの年金保険料の納付期限まで遡って納付期限の翌日から延滞金が発生します。

国民年金の消滅時効と更新

国民年金保険料の徴収権は2年で時効を迎えるから、滞納した場合でも2年分の保険料を支払うだけでよいんですよね?

たしかに、国民年金法には、国民年金保険料を徴収する権利は2年で消滅すると書かれています。

保険料その他この法律の規定による徴収金を徴収し、又はその還付を受ける権利及び死亡一時金を受ける権利は、これらを行使することができる時から二年を経過したときは、時効によつて消滅する。

しかし、「催促」によって時効は更新されることも書かれています。

保険料その他この法律の規定による徴収金についての第九十六条第一項の規定による督促は、時効の更新の効力を有する。

未納者に対する督促については、第九十六条にかかれています。

- 保険料その他この法律の規定による徴収金を滞納する者があるときは、厚生労働大臣は、期限を指定して、これを督促することができる。

- 前項の規定によつて督促をしようとするときは、厚生労働大臣は、納付義務者に対して、督促状を発する。

年金保険料を滞納したときの時効についてポイントをまとめておきます。

- 年金保険料の滞納に注意

-

- 国民年金保険料の徴収権は2年で時効を迎える

- 催促があったときは時効が更新される

- 滞納者には督促状が送られる

昔なら2年以上催促されないこともあったのかもしれませんが、現在は未納者に対する徴収は強化されているので、2年以上何もしないというのは考えにくいです。

督促が行われている限り、保険料と延滞金は何年も積み増されていると考えたほうがよいでしょう。

国民年金の未納で2,130万円の差し押さえ事例

2022年10月に、国民年金の未納で、2,000万円以上の金額が差し押さえられたことがニュースになりました。

車中泊をしながら漫画を連載している方のTwitterで、2,130万円が差し押さえられたときの通帳の記録が公開されました。

始めは何の差し押さえなのか全くわからない様子でしたが、みずほ銀行に問い合わせたところ年金未納者に対する差し押さえだったことが判明します。

差し押さえまでに何度も催告状が届いているはずですが、まさか本当に差し押さえが来るとは思っていなかったのでしょう。

それにしても、年金だけで2,130万円もの金額になるのでしょうか!?

突然2130万円が“サシオサエ”された人気漫画家が告白「年金事務所からの封筒は溜まったら捨てていた」年金未納が原因

これまで会社員時代は払っていましたが、フリーになって20年ほどは、最初の何回かは払った覚えがありますけど、それ以降は払ってませんでした。ある時から2ヶ月に1回くらい年金事務所からの封筒が届いているのも見ていましたが、封は開けずに書類入れに入れて、溜まったら捨てていました。

6~7年前だと思うんですけど、年金事務所から2~3回電話がかかってきたこともあります。その時は『36万円分溜まっている』と言われた覚えがあります。その数回の電話の後は2ヶ月に1度くらいのペースで封筒が届くくらいで、催促の電話もなければ何もありませんでした。そしていきなり今朝、『サシオサエ』となったんです。

時間の経過とともに保険料も延滞金もどんどん増えていくので、20年分の保険料と延滞金をまとめて差し押さえられたら2,000万円を超えるのでしょうか?

6~7年の間、本当に催促されていなければ2年の消滅時効にかかるので、こんな大金にはならないと思いますが真相はわかりません。

6~7年前に36万円分溜まっていると言われたものが、2,130万円に膨れ上がるとも思えませんし、年金以外の税金も滞納していて、まとめて差し押さえられた可能性なども考えられます。

一旦、口座にあるお金を全額差し押さえて、支払うべき金額を支払ったら、残りを返還されるのかもしれないという意見も見かけます。法律上は、預金全額の差し押さえが認められていますが、仮に数十万円の滞納で2,130万円もの金額が差し押さえされるとも思えません。

差し押さえられた2,130万円が返還される

上記のニュースから2ヶ月ほどして、その後の顛末について語られた続報記事が出ました。

年金未納で“2130万円サシオサエ”された漫画家が明かすその後の顛末 「3日後には全額返ってきた」

その翌日、差し押さえについて年金事務所に連絡をすると『年金と延滞金あわせて47万円を年金事務所に持ってくるように』と言われました。そしてその47万円を支払ったら、差し押さえた全額を返すと言われたのです」

中略

そこで47万円の現金を渡し、今後支払い漏れがないように銀行引き落とし手続きをした。それを終えると『差し押さえさせていただきました全額は翌日あたりに同じ銀行に振り込みます』と告げられて。翌日の10月24日に口座を確認したら、“サシオサエ トリサゲ“という表記で2130万6487円が振り込まれていました」

差し押さえの原因が年金未納だったことは間違いありませんが、未納額は47万円ほどだったようです。2年分の未納額+延滞金ですね。

なぜ口座残高全額の2,130万円が差し押さえられたのかはわかりませんが、この自治体では未納額にかかわらず、口座にあるお金は一旦全て差し押さえる運用をしているのでしょう。

当初からそういった話は出ていました。数十万円の未納で2,000万円差し押さえるのは信じがたかったのですが、実際にあったということですね。

未納額+延滞金を差し押さえるだけだと、そのまま何の手続きもしない人もいそうですし、定期的に差し押さえるのも大変なので、口座残高全額の差し押さえは一般的なやり方なのかもしれません。

自治体によっても差し押さえの運用は異なると思いますが、税金未納による差し押さえでは、口座にあるお金が全額差し押さえられる可能性があることは憶えておきましょう。

強制徴収されている人の数

日本年金機構は国民年金保険料強制徴収のデータを公表しています。その中で強制徴収で財産を差し押さえた件数も公開されています。

日本年金機構は、平成29年12月から平成30年1月に「国民年金保険料強制徴収集中取組期間」として集中的に強制徴収を行いました。

| 所得300万円以上 | 所得1000万円以上 | |

|---|---|---|

| 対象者 | 37,780人 | 2,111人 |

| 納付した人 | 18,677人 | 1,364人 |

| (差し押さえ) | 3,810人 | 391人 |

| 継続して財産調査中 | 19,103人 | 747人 |

※日本年金機構「国民年金保険料強制徴収集中取組期間の結果について(PDF)」

対象者は、平成29年11月までに督促を行った人で、所得300万円以上かつ未納月数が13ヶ月以上の人、控除後所得350万円以上で未納月数7ヶ月以上の人です。

37,780人のうち約半数の18,677人は納付したことになります。そのうち差し押さえで納付したのが3,810人です。

年間の差し押さえ件数

| 最終催告状 | 督促状 | 財産差押 | |

|---|---|---|---|

| 令和5年度 | 176,779件 | 102,238件 | 30,789件 |

| 令和4年度 | 189,009件 | 133,476件 | 12,784件 |

| 令和3年度 | 2,117件 | 15件 | 46件 |

| 令和2年度 | 42件 | 0件 | 41件 |

| 令和元年度 | 142,871件 | 89,615件 | 20,590件 |

| 平成30年度 | 133,900件 | 81,597件 | 17,977件 |

| 平成29年度 | 103,614件 (8,134件) |

66,270件 (4,547件) |

14,344件 (866件) |

| 平成28年度 | 85,342件 (7,488件) |

50,423件 (3,591件) |

13,962件 (605件) |

※日本年金機構「国民年金保険料強制徴収(PDF)」

※日本年金機構「業務実績報告書」

カッコ内の数字は、控除後所得額1,000万円以上の高所得者の方です。

平成29年度は約10万件の最終催告状が送られ、6.6万件の督促状が送られ、実際に財産が差し押さえられたのが1.4万件です。

10万件の未納のうち8万件は完納となっており、未納者の大部分は催告状や督促状、差押により納税していることになります。

集中取組期間が終わってからは、年1回の報告になっています。令和2年~3年は極端に件数が減っていますが、これはコロナの影響です。

令和4年度から通常の強制徴収となり、件数が大幅に増えています。年間1万件以上は差し押さえられています。

令和5年度は、最終催告状の件数は前年度より少なくなりましたが、財産差押の件数は大幅に増加しています。

強制徴収の基準が元に戻る

2020年(令和2年)にコロナが拡大したことで、年金滞納者への強制徴収にも制限が加えられました。

令和2年~3年は年金滞納者への強制徴収がほとんど実施されませんでしたが、令和4年度から元の基準に戻りました。

強制徴収業務については、コロナの影響を踏まえ、令和4年7月から控除後所得 300 万円以上かつ7月以上保険料を滞納している方に対象範囲を拡大し、令和2年度の強制徴収業務停止前の基準に戻しました。

令和2年度は強制徴収が停止され、令和3年4月以降は所得1,000万円以上の人に限定して徴収、令和4年2月からは所得700万円以上かつ7ヶ月以上の保険料滞納者に限定して徴収されていました。

現在は、コロナの影響も小さくなったことで、通常の徴収ルールである所得300万円以上に戻されています。

年金未納者の数

国民年金保険料の未納者数は約125万人です。2年前と比べ30万人ほど未納者が減っています。

国民年金保険第1号被保険者は1,431万人で、未納者が125万人なので、保険料を支払うべき人で支払っていない人は14%です。

| 国民年金第1号被保険者1,431万人 | |||

| 納付者 | 免除 | 猶予 | 未納 |

| 746万人 | 382万人 | 230万人 | 106万人 |

公的年金加入対象者全体でみると、約98%の人が保険料を納付しています。実際の未納者の割合は国民全体の「2%」ほどです。

年金加入者の98%は保険料を支払っています。ほとんどの人が納めているのに未納者が多いように感じるのは、厚労省やメディアの印象操作ですね。

良く言われる「納付率60%」という数字には、社会保険加入者が含まれていない上に、免除者や猶予者などが未納扱いになっている数字です。

社会保険の人は未納にならない

社会保険では厚生年金保険料が納められていますが、同時に国民年金保険料も納められています。

社会保険の人は天引きで年金保険料が引かれるので未納ということはありません。

国民年金保険料を自分で納めなければいけない人のうち30%が未納状態ということです。

手続きをして保険料の支払いを免除または猶予されている人は未納者には含まれません。

未納者125万人のうち所得300万円以上の人が約30万人と想定されていますが、本当に支払えない状態の人も多いのでしょう。

生活に困窮して未納になってしまっている人は、免除や猶予の手続きをするのがよいと思います。

国民年金保険料が支払えない場合

経済的な理由で国民年金保険料が支払えない時は、「納付猶予」や「免除」の手続きをしてください。

収入が少ないなどの理由で、手続きをして支払いを一時的に免除または猶予されている人は滞納者ではありません。

色々な事情で収入が激減した人も多いと思いますが、保険料が支払えないときは免除や猶予の申請をしましょう。

保険料免除・猶予が受けられる所得

一定の所得以下の人が国民年金保険料の免除や猶予が受けられます。

| 免除・猶予 | 条件 | |

|---|---|---|

| 全額免除 | 前年所得が以下の計算式で計算した金額の範囲内であること (扶養親族等の数+1)×35万円+32万円 |

|

| 4分の3免除 | 前年所得が以下の計算式で計算した金額の範囲内であること 88万円+扶養親族等控除額+社会保険料控除額等 |

|

| 半額免除 | 前年所得が以下の計算式で計算した金額の範囲内であること 128万円+扶養親族等控除額+社会保険料控除額等 |

|

| 4分の1免除 | 前年所得が以下の計算式で計算した金額の範囲内であること 168万円+扶養親族等控除額+社会保険料控除額等 |

|

| 納付猶予 | 前年所得が以下の計算式で計算した金額の範囲内であること (扶養親族等の数+1)×35万円+32万円 |

|

扶養親族等控除額は、38万円~63万円です。扶養している親族の年齢や同居の有無などによって変わります。

社会保険料控除額は、本人や家族が社会保険料を支払ったときの所得控除です。その年に支払った金額や給与から差し引かれた金額が対象です。

健康保険、国民年金、厚生年金保険、介護保険、雇用保険などが社会保険料控除額の対象になります。

たとえば妻、子ども2人(10歳、18歳)いる世帯の場合

128万円+38万円+38万円+63万円=267万円

267万円以下の世帯所得なら半額免除が受けられます。

子どもの人数や年齢によっては意外と高い年収でも免除が受けられる可能性があります。

免除・猶予されたときの年金額

国民年金保険料を免除、猶予された期間は将来受け取る年金額が減ります。

| 免除・猶予 | 年金額 | |

|---|---|---|

| 全額免除 | 全額納付した場合の年金額の2分の1 | |

| 4分の3免除 | 全額納付した場合の年金額の8分の5 | |

| 半額免除 | 全額納付した場合の年金額の8分の6 | |

| 4分の1免除 | 全額納付した場合の年金額の8分の7 | |

| 納付猶予 | 追納しないと老齢基礎年金額の受給額が増えない | |

全額免除でも2分の1は受け取れますが、免除期間が長くなると受取額がかなり経ると思います。

免除等の承認から10年以内なら、追納(後から収める)して年金額を増やすことができます。免除を受けたあとに収入が増えた時は、将来のために追納してもよいと思います。

滞納時に分割納付は認められる?

年金保険料を滞納した場合、保険料は一括納付が基本となります。

しかし、滞納額が多い場合や収入が少ない場合などで、どうしても一括で支払えないときは分割納付が認められる可能性はあります。

分割納付が認められるかどうかは、滞納額や収入などで判断されます。

分割納付を希望する人は、直近の給与明細を持参して年金事務所相談窓口で相談してみてください。

相手も人間なので、丁重な態度で臨み、どうしても一括で支払えないことが伝われば相談に乗ってくれます。

国民年金保険料は支払ったほうが得

いつからか国民年金は将来受け取れないので、保険料を支払わないほうが良いという都市伝説が広がっていますが、実際には支払ったほうが得です。

- 老齢基礎年金が受け取れる

- 障害年金や遺族年金が受け取れる

- 社会保険料控除が受けられる

- 経済状況が変動しても年金額は保障される

- 年金の支給には税金が投入されている

- 遺族年金、障害年金が受け取れなくなる

- 所得が多い人は差押えが行われる

- 住宅ローン審査で不利になる

この4つの理由だけでも国民年金保険料を支払う理由は大きいと思います。

年間の所得が400万円を超える人の場合、財産の差押えがあるわけですから、確実に支払っておいた方が良いでしょう。

今までは、保険料の支払期間が25年以上ないと将来年金が受け取れませんでしたが、これからは10年以上支払っていれば受け取れるようになります。

支払期間が10年間と25年間では、当然受け取れる額に違いが出ますが、全く受け取れないよりはマシだと思います。

年金には税金が投入されている

既に述べたように、保険料を支払っていない人が損をする理由が、既に「年金の支給に税金が投入されている」ことです。この点も保険料を支払わないことのデメリットと言えます。

所得税や住民税などで、誰もが税金を支払っていますが、その一部が年金の支給に使われています。

年金の半分は税金で支払われているので、保険料を支払っていない人でも、実質的に半分は税金として支払っていることになります。滞納者は、将来受け取る資格が無いのに、既に半分を負担していることになります。

年金制度は崩壊するから支払う必要ないと言う人もいますが、税金が投入されていることで年金制度が崩壊することはありません。

逆説的に言えば、年金の支払いの半分が税金ということは、何年も前から既に年金制度は崩壊しているとも言えます。

保険料を払わないことは、2つの意味で損をするので、払っていない人は早く払いはじめたほうが良いでしょう。加入期間が短いほど、将来受け取れる年金が少なくなります。

以前は、25年以上加入期間がないと年金が受け取れませんでしたが、2015年からは10年間の加入で年金が受け取れるようになりました。

国民年金は老齢基礎年金だけではない

将来、年金を受け取れないから保険料を支払わないという人が多いですが、国民年金の機能は将来の年金の受け取り(老齢基礎年金)だけではありません。

年金保険料を滞納したり未納の状態だと以下の年金が受け取れません。

- 未納だと受け取れない年金

-

- 老齢基礎年金が受け取れない

- 障害年金が受け取れない

- 遺族年金が受け取れない

- 寡婦年金が受け取れない

保険料を支払っておけば一定の障害を負った時には、障害年金が受け取れますし、世帯主の年金加入者が死亡した場合には、遺族年金が受け取れます。

たとえば、厚生年金加入者で、子供が二人いる世帯の場合、夫が死亡すると、子供が18歳になるまで、妻に月12万円ほどの遺族年金が支払われます。生命保険と同じようなものですね。子供が18歳を過ぎた場合も妻に寡婦年金が支給されます。

遺族年金や障害年金の役目

国民年金は老齢基礎年金だけではなく、「遺族年金」と「障害年金」の2つの機能があります。

遺族年金は、子どもが18歳になるまで受け取れるもので、子どもが18歳を超えても妻に寡婦年金が支払われます。遺族年金は生命保険みたいなものです。

障害年金は、事故や病気で特定の障害を負った時に支給されるものです。受け取り条件は厳しいですが、重い障害を負った時にはかなり助けになります。障害年金は医療保険みたいなものです。

なぜ国がもっと障害年金や遺族年金のことを前面に押し出さないのかはわかりませんが、国民年金は自分だけのものではありません。家族を守るためにも加入が必要です。

なお、障害年金や遺族年金を受け取るためには、保険料を支払い始めてから12ヶ月以上経過(その間に未納なし)している必要があります。死亡してから過去にさかのぼって保険料を収め、遺族年金を受け取ることはできません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |