初めての借金はどこがいい?消費者金融で借りるとやばい?

初めて借金するならどこがいい?

手軽に借りたい人や、すぐにお金が必要な人は消費者金融がおすすめです。アプリの少額ローンや銀行カードローンでも大丈夫ですが、融資までに少し時間がかかります。

私は消費者金融と銀行カードローンを利用しています。高額な借入でなければどちらを利用しても大差はありません。

最も金利が低いのは、国や自治体から借りる公的融資です。条件は厳しいですが、時間に余裕がある人は公的融資で借りられないか調べてみてください。

消費者金融で借りるとやばいの?

私は消費者金融で借りるようになって10年以上経ちますが、やばいと思ったことや怖いと思ったことは一度もありません。

5社以上借りたり、滞納するほど借りるのはやめたほうがよいですが、少額融資ならリボ払いでもそれほど利息は付きません。高額融資で返済期間が長くなると、いつまで経っても借金が減らないので注意しましょう。

消費者金融から借りる場合は、財務局に登録のある貸金業者(PDF)に申込むのがおすすめです。プロミスやアコム、アイフルなどの大手消費者金融は、財務局に登録があります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

初めて借金するときの借入先

借金をするのが人生初なのですが、初めて借金するならどこがいいですか?

どこで借金するのがいいかは、お金を借りる目的によって変わります。

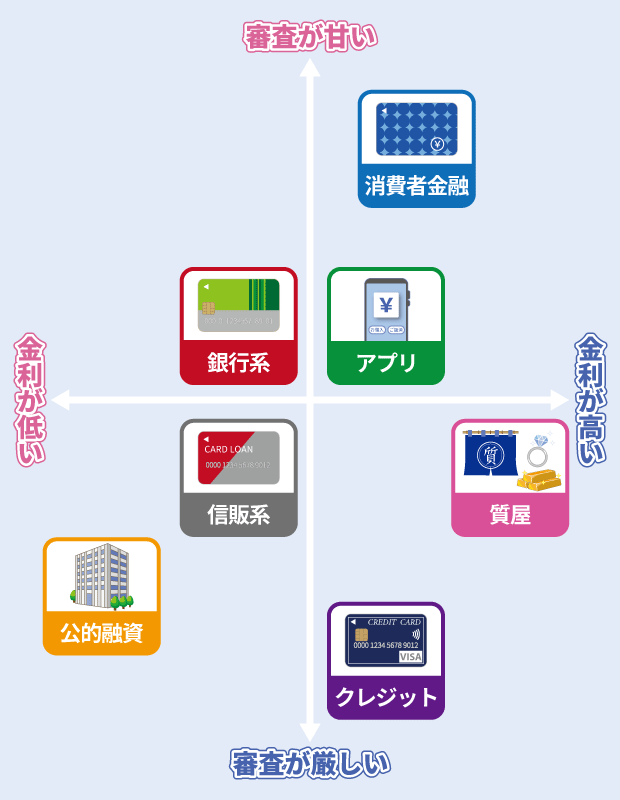

借金する時に一般的に利用されているのは「公的融資」「銀行」「消費者金融」の3つです。

| 借入先 | 内容 | |

|---|---|---|

| 公的融資 |

|

|

| 銀行融資 |

|

|

| 消費者金融 |

|

|

| 信販会社 |

|

|

| アプリ |

|

|

無利子で借りたい人は公的融資

公的融資は条件を満たすと無利子でお金が借りられます。

2020年~2022年にかけて、緊急小口資金や総合支援金などの生活福祉資金貸付制度を利用した人は多いと思います。

生活福祉資金貸付は、原則保証人が必要で、保証人がいれば無利子で借りられます。保証人がいない場合は年1.5%の利子が発生します。

申込は市区町村に設置されている社会福祉協議会です。申し込みから融資までに数週間かかります。緊急小口資金は早く借りられます。

| 金融機関 | 貸付限度額 | 資金使途 |

|---|---|---|

| 生活支援費 | 月20万円 | 生活費 |

| 緊急小口資金 | 10万円 | 緊急的な生活費 |

| 住宅入居費 | 40万円 | 敷金、礼金等 |

| 一時生活再建費 | 60万円 | 生活再建費 |

| 福祉費 | 580万円 | 多種多様 |

| 教育支援費 | 月6.5万円 | 奨学金 |

| 就学支度費 | 50万円 | 入学費用 |

急ぎで借りたい人は消費者金融

消費者金融は金利が高いですが、最も早く借りられる金融機関です。

プロミスなら最短15秒で審査結果がわかり、最短3分で融資が受けられます。

※申込時間や審査により希望に添えない場合があります。

21時までの申し込みで最短即日融資が可能です。土日の即日融資にも対応しています。

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| アイフル | 最短18分 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり ※受付時間によっては振り込みが翌営業日となる場合あり

手軽に借りたい人はアプリの少額ローン

携帯キャリアが提供するアプリの少額ローンを利用する人も増えています。

ドコモユーザーはdスマホローン、auユーザーはau PAY スマートローンがおすすめです。

審査時間は消費者金融と銀行の中間ぐらいの早さです。申込時間によっては即日融資できます。

金利は消費者金融と同等ですが、dスマホローンで金利優遇が受けられれば銀行と同等になります。

| アプリ | 審査時間 | 金利 |

|---|---|---|

| au PAY スマートローン | 最短30分 | 年2.9~18.0% |

| dスマホローン | 最短即日 | 年3.9~17.9% 金利優遇あり |

| LINEポケットマネー | 最短即日 | 年3.0~18.0% |

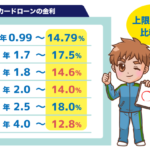

低金利で借りたい人は銀行カードローン

申し込みしやすい金融機関で最も低金利なのが銀行カードローンです。

メガバンク、ネット銀行、地方銀行、信用金庫、信用組合などが銀行系カードローンと呼ばれています。

銀行は消費者金融よりも審査が厳しく、審査に時間がかかります。最短即日審査ですが、即日融資できる可能性は低いです。

限度額が大きいほど金利が下がります。上限金利が年15.0%を超える銀行は、消費者金融と同等の金利になる可能性があるので注意しましょう。

| 金融機関 | 審査時間 | 金利 |

|---|---|---|

| セブン銀行 | 最短翌日 | 年12.0~15.0% |

| 楽天銀行 | 最短即日 | 年1.9~14.5% |

| auじぶん銀行 | 最短即日 | 年1.48~17.5% |

| 三菱UFJ銀行 | 最短即日 | 年1.8~14.6% |

| 三井住友銀行 | 最短即日 | 年1.5~14.5% |

| みずほ銀行 | 最短当日 | 年2.0~14.0% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

消費者金融で借りるときのポイント

- 消費者金融の比較ポイント

-

- 大手消費者金融から選ぶ

- 審査時間が早いか

- 在籍確認の電話なしで借りられるか

- スマホATM取引が利用できるか

- 無利息期間があるか

- 24時間振込に対応しているか

- スマホアプリが使いやすいか

- 郵送カードがコンビニで受け取れるか

消費者金融に良いイメージを持っていない人も多いと思いますが、消費者金融と闇金は全く違います。

プロミスやアコムなどの銀行系列グループの消費者金融は、オペレーターの対応も丁寧で安心して利用できる金融機関です。

| 消費者金融 | 銀行グループ |

|---|---|

| プロミス | SMBCグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| SMBCモビット | SMBCグループ |

| レイク | SBI新生銀行グループ |

| アイフル | なし |

私が初めて利用したカードローンがプロミスとアコムです。2つ同時に申込みましたが、無事に審査に通りました。実際に使ってみるとオペレーターの対応も良いですし、会員ページも使いやすく気に入っています。

自営業の場合、銀行よりも消費者金融の方が審査は早いと言われています。審査が甘いわけではありませんが、個人向け無担保融資のノウハウが豊富なので、その人の信用度を瞬時に判断することができます。

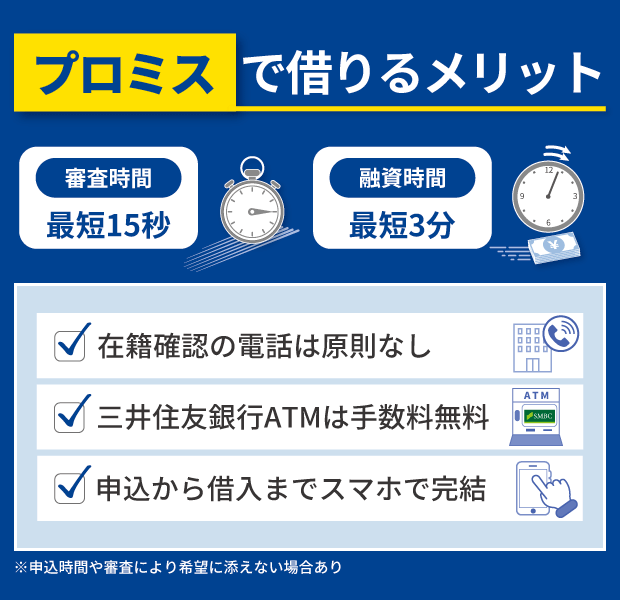

プロミスで借りる

プロミスは利用者が多い消費者金融です。私が初めて借りたカードローンで、申込みした日に借りられたので助かりました。

審査は最短3分で終わり土日の即日融資も可能です。スマホATM取引ならカードなしでセブン銀行とローソン銀行のATMが利用できます。

プロミスの審査では在籍確認が行われますが、原則として勤め先への電話連絡はありません。プロミスから指定された書類を提出することで在籍確認の代わりになります。※ご要望に添えない場合あり

プロミスの金利は、年4.5~17.8%で、最高限度額は500万円です。一般的な金利水準と限度額です。100万円以上の限度額になれば年15.0%以下の金利で借りられます。

|

||

|---|---|---|

| 審査時間 | 最短15秒 | |

| 融資時間 | 最短3分 | |

| 金利 | 年4.5%~17.8% | |

| 限度額 | 1~500万円 | |

| 無利息期間 | 最大30日間 | |

| 在籍確認 | 原則、電話なし | |

| 自動契約機 | 9:00~21:00 ※契約機により異なります |

|

| 年齢条件 | 18歳~74歳 | |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

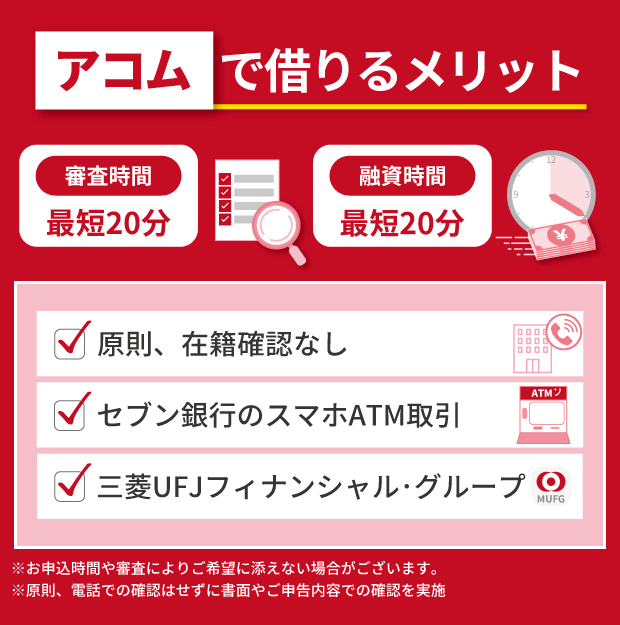

アコムで借りる

アコムも大手消費者金融の一つです。初めてのアコム♪のCMでお馴染みですね。

三菱UFJフィナンシャル・グループの傘下に入っていて、銀行の保証業務も行っています。三菱UFJ銀行カードローンの保証会社はアコムです。

アコムは私も利用している消費者金融で今でも借りることがあります。プロミスと同日に申込みをして、借り入れまでに自動契約機へ行く必要がありましたが、限度額30万円で契約できました。

どこの消費者金融にするか迷った時は、プロミス、アコム、アイフルの中から選べば安心です。アコムなら原則24時間の振込融資もできます。

|

||

|---|---|---|

| 審査時間 | 最短20分 ※1 | |

| 融資時間 | 最短20分 ※1 | |

| 金利 | 年3.0%~18.0% | |

| 限度額 | 1~800万円 | |

| 無利息期間 | 最大30日間 | |

| 在籍確認 | 原則なし ※2 | |

| 自動契約機 | 9:00~21:00 ※年中無休(年末年始は除く) |

|

| 年齢条件 | 20歳~72歳 | |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

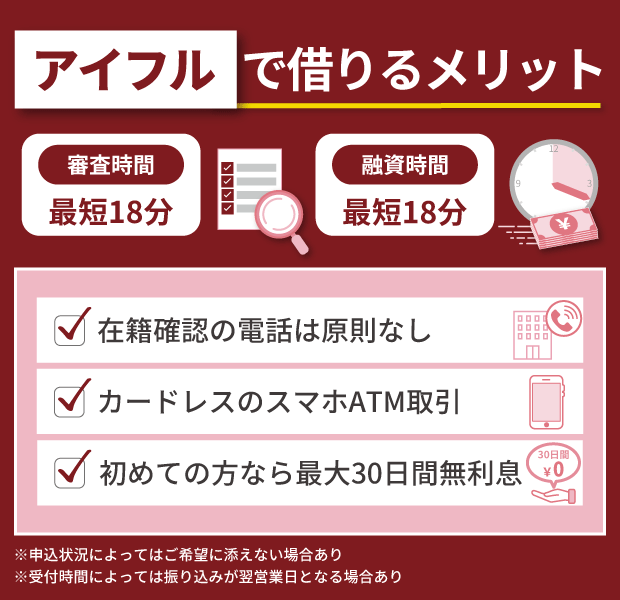

アイフルで借りる

アイフルは、プロミスとアコムに続き3番目に利用者が多い消費者金融です。

アイフルは最短18分融資も可能な審査が早いカードローンです。

TVCMにも力を入れており、近年で最も申込数が伸びているカードローンの一つです。

私も以前使っていたことがありますが、利用機会が減ったときに解約しました。使っていたときに特に不便を感じたことはありません。

自宅や勤め先への電話連絡が原則なしなので、電話連絡なしでお金を借りたい人はアイフルが最もよいと思います。

カードなしでセブン銀行やローソン銀行のATMで借入できるスマホATM取引にも対応しています。契約時の郵送物をなしにしたい人におすすめです。

|

||

|---|---|---|

| 審査時間 | 最短18分 | |

| 融資時間 | 最短18分 | |

| 金利 | 年3.0%~18.0% | |

| 限度額 | 1~800万円 | |

| 無利息期間 | 最大30日間 | |

| 在籍確認 | 原則、電話なし | |

| 自動契約機 | 9:00~21:00 | |

| 年齢条件 | 20歳~69歳 | |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によって希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※定期的な収入と返済能力を有する方

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

レイクで借りる

レイクはSBI新生銀行グループの新生フィナンシャルが提供するカードローンです。2022年1月に名称を変更してレイクになりました。

審査時間が早いのが特徴で、最短15秒で審査結果を表示し、Webなら申込から借入れまで最短60分融資も可能です。

申込完了後に仮審査の結果が表示されるので、すぐに審査結果を知りたい人におすすめです。

仮審査を通過し、必要書類を提出し、契約が完了すれば振込や提携ATMで借入できます。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

|

||

|---|---|---|

| 審査時間 | 最短15秒で審査結果表示 | |

| 融資時間 | Webで最短25分融資も可能 | |

| 金利 | 年4.5%~18.0% | |

| 限度額 | 1万円~500万円 | |

| 在籍確認 | 原則、電話なし | |

| 自動契約機 新規受付 |

平日・土曜:9:00~21:00 日曜:9:00~19:00 ※年末年始を除きます。 ※一部店舗によって異なります。 |

|

| 年齢条件 | 満20歳~70歳 ※国内居住の方、日本の永住権を取得されている方 |

|

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。初めてご利用のお客さまへの当日ご融資は、8~22時(毎月第3日曜日は8~19時)となっております。

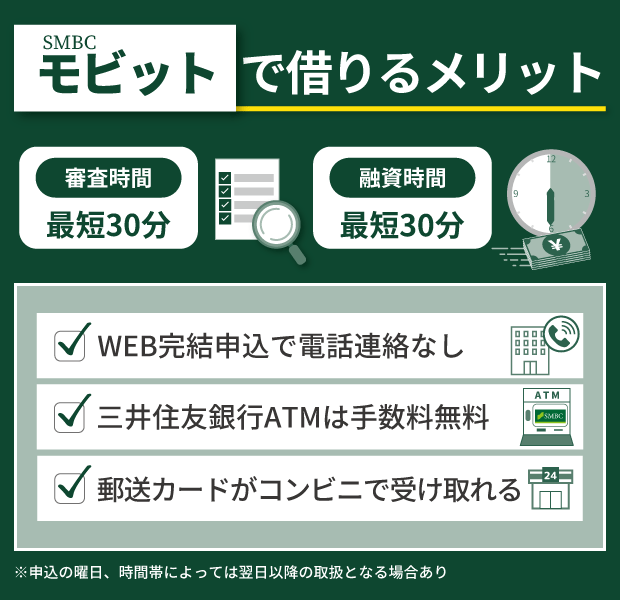

SMBCモビットで借りる

SMBCグループのSMBCモビットは中堅の消費者金融カードローンです。駅構内や電車内の広告でよく見かけるので知っている人も多いと思います。

SMBCモビットのWeb完結申込は、電話連絡なしで借りられるのがポイントです。携帯や勤務先への電話連絡がありません。

以前は、Web完結申込を利用するための条件が厳しかったですが、現在は本人確認書類があれば利用できるようになっています。

|

||

|---|---|---|

| 審査時間 | 10秒簡易審査 | |

| 融資時間 | 最短30分 | |

| 金利 | 年3.0%~18.0% | |

| 限度額 | 1~800万円 | |

| 年齢条件 | 20歳~74歳 | |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合あり

※収入が年金のみの方はお申込いただけません

消費者金融で借りるとやばいと言われる理由

消費者金融でお金を借りるとやばいと思っている人も多いですが、それは映画やドラマの消費者金融のイメージです。

たしかに昔の消費者金融は取り立てが厳しく、金利も高かったことがありますが、今の消費者金融は安心です。

正規の貸金業登録のある消費者金融なら安心して借りられます。

- 実際の消費者金融

-

- 自宅や勤務先に取り立てに来ることはない

- 大手消費者金融は年18%以下の金利

- プロミス、アコム、レイク、SMBCモビットは銀行グループ

|

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

|

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

|

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

闇金で借りるのはやばい

一度でも借りるとやばいのは消費者金融ではなく闇金です。

最近はLINEやSNSを使った個人融資も流行っていますが、相手が個人ではなく闇金のときもあります。

- 闇金に注意

-

- 自宅や勤務先に取り立てに来る

- 年30~100%の利息を取る

- 携帯電話を買わせる闇金もいる

- カラダ目的のひととき融資もある

闇金で借りるのはとにかく危険です。一度なら大丈夫という気持ちで借りると後悔します。

ソフト闇金と呼ばれる闇金もいますが、ソフト闇金も違法です。貸金業登録のない金融業者は全て闇金です。

スマホアプリの少額ローンで借りる

スマホアプリの少額ローンは、申し込みから借り入れ、返済まで全てスマホで完結できるタイプのローンです。

プロミスやアコムなどのカードローンにもスマホアプリがありますが、消費者金融以外が提供するスマホアプリの少額ローンを紹介します。

| アプリ少額ローン | 金利 | 最高限度額 |

|---|---|---|

| au PAY スマートローン | 年2.9~18.0% | 100万円 |

| dスマホローン | 年3.9~17.9% | 300万円 |

| LINEポケットマネー | 年3.0~18.0% | 300万円 |

| ファミペイローン | 年0.8~18.0% | 300万円 |

| メルペイスマートマネー | 年3.0~15.0% | 20万円 |

スマホアプリの少額ローンは、クレジット会社が提供するカードレス型のローンで、中身は消費者金融のカードローンと変わりません。

上限金利が高く限度額が100万円未満になった場合、上限金利が適用されます。下限金利は低いですが、実際には10%未満の金利で借りるのは難しいです。

スマホアプリの少額ローンは最短即日融資も可能ですが、貸金業者のローンなので21時以降の申し込みは、翌日9時以降の審査回答になります。

dスマホローンの特徴

| dスマホローン | ||

|---|---|---|

| 申込条件 |

|

|

| 金利 | 3.9~17.9% | |

| 限度額 | 300万円 | |

| 審査時間 | 最短即日 ※土日祝日・年末年始は除く ※22:00~翌8:00を除く |

|

| 必要書類 | 運転免許証、パスポート、マイナンバーカード、在留カードなど | |

| 会社名 | 株式会社NTTドコモ | |

dスマホローンは、ドコモ回線(ahamo含む)の契約をしている方や、dカード、d払い残高を利用している方向けのスマホローンです。

借り入れしたいときは、d払い残高に振り替えるか、指定の金融機関口座に振り込みます。d払いですぐに使えるのはdスマホローンのメリットです。

ドコモの回線契約等がある方は、-1.0%の金利優遇が受けられます。dカードをお持ちの方は、-0.5%、dカードGOLDなら-1.5%の金利優遇があります。

au PAY スマートローンの特徴

| au PAY スマートローン | ||

|---|---|---|

| 申込条件 |

|

|

| 金利 | 2.9~18.0% | |

| 限度額 | 100万円 | |

| 審査時間 | 最短30分 | |

| 必要書類 | 運転免許証、パスポート、マイナンバーカード、在留カードなど | |

| 会社名 | auフィナンシャルサービス株式会社 | |

借入方法は、au PAY 残高へのチャージや、指定の口座に振込、セブン銀行スマホATM取引などがあります。返済方法は、口座振替、振込、スマホATM取引です。

申し込みに際してau IDでのログインが必要になります。au IDをお持ちでない方は、新規登録後にスマートローンを申し込みます。au IDはスマホがau以外の方でも利用できます。

申込時に振込融資や口座振替に利用する金融機関の口座を登録と本人確認書類のアップロードを行います。口座登録ができない場合は、契約に必要な確認コードが郵送されてくるので、融資までに1週間ほどかかります。

au PAY スマートローンは誰でも利用できますが、auユーザーかau Payユーザーが便利に使えるローンです。他ユーザーの方が利用するメリットはあまりありません。

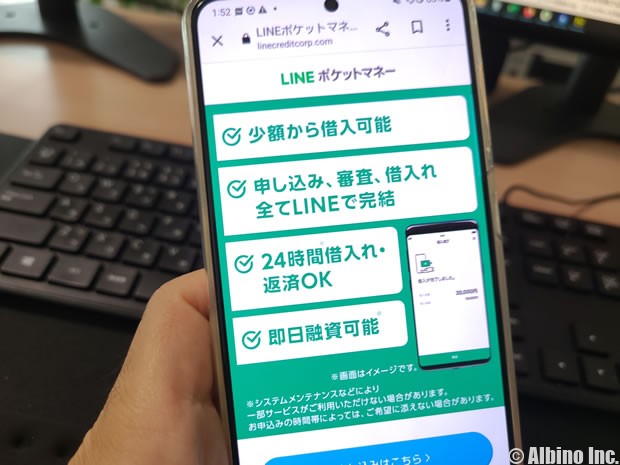

LINEポケットマネーの特徴

| LINEポケットマネー | ||

|---|---|---|

| 申込条件 |

|

|

| 金利 | 3.0~18.0% | |

| 限度額 | 100万円 | |

| 審査時間 | 最短即日 | |

| 必要書類 | 運転免許証、パスポート、マイナンバーカード、在留カードなど | |

| 会社名 | LINE Credit株式会社 | |

LINEポケットマネーは、LINE Payを利用している人が対象の少額ローンで、申し込みはLINEから行い、LINE Payでの決済の他に、銀行振込やコンビニATMで現金を引き出すこともできます。

LINEスコアによって限度額や金利が決まります。スコア方式のカードローンといえばジェイスコアが有名ですが、ジェイスコアはLINEスコアに事業統合されることが決まりました

みずほ銀行カードローンよりは審査が甘いと言われていますが、年収400万円の人でも審査に落ちることがあります。審査にAIが利用されていて、LINEスコアが一定の基準を超えないと利用できません。

LINEポケットマネーには、最大100日間の支払利息キャッシュバック(無利息サービス)があります。LINE Creditは、LINE、みずほ銀行、オリコが出資して創られたクレジット会社です。

ファミペイローンの特徴

| ファミペイローン | ||

|---|---|---|

| 申込条件 |

|

|

| 金利 | 0.8~18.0% | |

| 限度額 | 300万円 | |

| 審査時間 | 最短即日 | |

| 必要書類 | 運転免許証、パスポート、マイナンバーカード、在留カードなど | |

| 会社名 | 株式会社ファミマデジタルワン | |

ファミペイローンは、2021年12月にスタートした新しい少額ローンです。ファミリーマートの関連事業会社であるファミマデジタルワンが提供しています。

借入方法は、ファミペイ残高へのチャージや本人名義の銀行振込があります。返済方法は、口座振替やファミリーマートでの支払いができます。

申し込みは、ファミマアプリの「サービス一覧」⇒「ファミペイローン」から行います。ファミペイローンアイコンがグレー表示になっている方は申し込めません。

銀行カードローンでお金を借りる

| 金融機関 | 審査時間 | 金利 |

|---|---|---|

| セブン銀行 | 最短翌日 | 年12.0~15.0% |

| 楽天銀行 | 最短即日 | 年1.9~14.5% |

| auじぶん銀行 | 最短即日 | 年1.48~17.5% |

| 三菱UFJ銀行 | 最短即日 | 年1.8~14.6% |

| 三井住友銀行 | 最短即日 | 年1.5~14.5% |

| みんなの銀行 | 最短即日 | 年1.5~14.5% |

| みずほ銀行 | 最短当日 | 年2.0~14.0% |

| りそな銀行 | 2週間ほど | 年3.5~13.5% |

| イオン銀行 | 最短翌営業日 | 年3.8~13.8% |

| ソニー銀行 | 最短翌営業日 | 年2.5~13.8% |

| PayPay銀行 | 最短翌営業日 | 年1.59~18.0% |

| UI銀行 | 数日 | 年1.3~14.5% |

| 東京スター銀行 | 1週間ほど | 年1.5~14.6% |

| 住信SBIネット銀行 | 1週間ほど | 年1.89~14.79% |

| オリックス銀行 | 1週間ほど | 年1.7~14.8% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

金利が低く限度額が大きいのが銀行カードローンの特徴です。審査基準は厳しいですが、銀行なので安心感があると思います。

三菱UFJ銀行、三井住友銀行、みずほ銀行のメガバンクを中心に、地方銀行や信用金庫もカードローンに力を入れています。

メガバンクは知名度もあるので人気がありますが、金利や限度額などのスペックでは地方銀行も劣っていません。審査基準を考えると地方銀行や信用金庫の方が審査は甘いかもしれません。

イオン銀行や楽天銀行、住信SBIネット銀行などのネット銀行は上限金利が低いカードローンです。

銀行カードローンは、口座がないと利用できない事も多いです。口座が必要な銀行で、口座なしで申し込む場合は、カードローンの申込みと同時に口座開設が行われます。

※三菱UFJ銀行、イオン銀行、楽天銀行は、その銀行の口座がなくても利用できます。

三菱UFJ銀行カードローンで借りる

| 三菱UFJ銀行カードローン | |||

|---|---|---|---|

| 審査時間 | 最短翌営業日 | 融資時間 | 最短翌営業日 |

| 仮審査 | – | 審査回答 | 平日9:00~21:00 土日祝9:00~17:00 |

| テレビ窓口 | 平日 9:00~20:00 土曜・祝日 10:00~18:00 日曜 10:00~17:00 |

振込時間 | 平日15時まで |

| 在籍確認 電話連絡 |

あり | 口座 | なしでも利用できる |

※曜日・支店によって営業時間は異なります。

※16:00~20:00と土日祝日は、カードローン「バンクイック」のみの受付となります。

※2022年3月をもってテレビ窓口でのカードローンの新規申込受付は終了していますが、契約手続きやカードの受け取りは可能です。

三菱UFJ銀行のバンクイックは、私がメインで使っているカードローンです。念願叶い4度目の申込で審査に通ることができました。

始めからバンクイックが使えればよかったのですが、3回も審査に落ちてしまいました。原因はわかりませんが、以前は自営業で収入が安定していないことや、引越したばかりで居住年数が短かったことが影響したのかもしれません。

アルバイトやパートでは審査に通るのが難しいと思いますが、公務員や正社員の人、それなりに年収が高い自営業の人なら審査に通る可能性があります。

三菱UFJ銀行は銀行の中では審査時間が早いのが特徴で、申込から最短翌営業日でお金を借りることができます。

三井住友銀行 カードローンで借りる

| 三井住友銀行 カードローン | |||

|---|---|---|---|

| 審査時間 | 最短翌営業日 | 融資時間 | 最短翌営業日 |

| 仮審査 | – | 審査回答 | 9:00~21:00 |

| ローン契約機 | 9:00~18:00 | 振込時間 | – |

| 在籍確認 電話連絡 |

あり | カード | 郵送またはローン契約機 |

※三井住友銀行は、申込完了後の確認事項や本人確認書類の提出状況によっては審査時間が異なる場合もあります。

三井住友銀行 カードローンは、銀行ならではの限度額や金利が人気で、三菱UFJ銀行の次におすすめできるカードローンです。

三井住友銀行の金利は、年1.5~14.5%の金利で、限度額は10~800万円です。限度額が低くても年14.5%で借りられるのはありがたいですよね。

三井住友銀行 カードローンには、キャッシュカード兼用型もあるので、キャッシュカードとローンカードを1枚にしたい方や、三井住友銀行の口座を持っている方におすすめです。

ローン契約機でカードを発行することができますが、審査に時間がかかることもあります。急いでいる人は最短翌営業日融資の三菱UFJ銀行や、即日融資の消費者金融がよいと思います。

公的融資で借りる

公的融資とは、国や地方自治体が行っている融資制度のことです。日本政策金融公庫などの融資も公的融資と捉えられています。

- 公的融資の特徴

-

- 最も低金利で借りられる

- 連帯保証人や担保を付ければ無利子

- 書類での申込が必要

- 審査が厳しい

- 融資に数週間かかる

国や自治体の公的融資は、条件を満たすと無利子で借りられるのが特徴です。

始めの返済が始まるまでに、1年間や2年間の猶予期間が設けられていることもあります。

審査が厳しく融資に時間がかかるのがデメリットですが、利子を抑えたい人におすすめです。

20万円まで借りられる緊急小口資金は、2022年9月末で終了しました。生活福祉資金貸付制度の総合支援資金は、低所得者・障害者・高齢者世帯の人が利用できます。

公的融資一覧

| 公的融資や給付 | 融資額 | 金利 |

|---|---|---|

| 生活福祉資金貸付制度 | 総合支援金:月20万円 | 無利子 年1.5% |

| 緊急小口資金:10万円 | 無利子 | |

| 職業訓練給付金 | 職業訓練受講給付金:月10万円 | 給付 |

| 求職者支援資金融資:月5万円~10万円 | 2.5% | |

| 母子・父子福祉資金 | 生活資金:月105,000円 | 無利子 年1.0% |

| 修業資金:月68,000円 | ||

| 奨学金 | 給付奨学金 | 給付 |

| 貸与奨学金 | 0.2~1.0% | |

| 国の教育ローン | 350万円 | 年1.95% |

| 生活保護 | 世帯人数や地域による | 給付 |

| 中小企業従業員融資 | 100万円 | 無利子 |

| 制度融資 | 小口フリーランス:2,000万円 | 1.9~2.5% |

| 事業一般:2億8,000万円 | 金融機関所定 | |

| 日本政策金融公庫の融資 | 一般貸付:4,800万円 | 年2.0~3.0% |

20万円の緊急小口資金の特例貸付は、2022年9月で終了しましたが、生活福祉資金貸付制度の本則である緊急小口資金や総合支援資金で借りられます。

初めての借金で必ず理解しておくこと

- 金利 ⇒ 何%の利息を取られるのか

- 返済方法 ⇒ どのような返済方法があるのか

- 返済期日 ⇒ 毎月何日までに返済するのか

- 返済期間 ⇒ いつまで返済が続くのか

- 遅延利息 ⇒ 返済が遅れた時のペナルティ

50万円以下の限度額になったときの金利は、消費者金融なら年18%、銀行なら年15%ほどになります。銀行は上限金利が低いので、少額融資でも有利な金利になります。

15%と言っても他のローンと比べるとかなり高いです。借入額が大きくなると、金利が5%以下になることもありますが、一般的な人が借りる金額では金利も大きくなります。

カードローンの金利は限度額によって決まります。限度額が高いほど金利は下がるので、契約時に借入希望額よりも高い限度額を勧められた時は金利を確認しましょう。

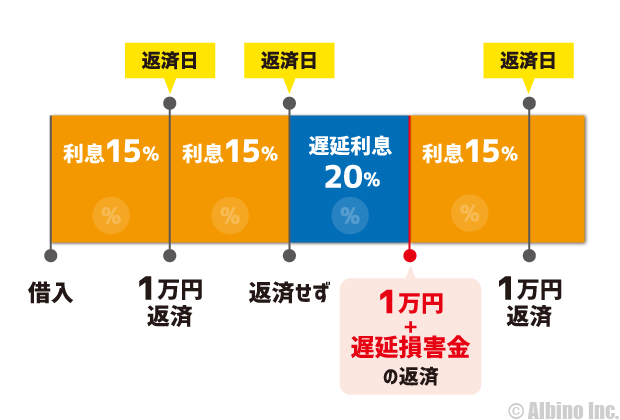

借金の返済が遅れるとどうなるのか

キャッシングやカードローンを利用して、返済期日までに決められた額を返済しなかった場合、1日でも遅れると遅延利息(遅延損害金)が発生します。

遅延利息は年20%に設定されていることが多いですが、返済が遅れている間は通常の金利ではなく遅延利息が適用されます。

金利15%で借りている人が延滞すると、金利を5%プラスして利息が発生している状態になります。

通常利息に遅延利息がプラスされるわけではありませんが、遅れている間は返済額が多くなります。

法律上の遅延利息の上限金利は29.2%ですが、消費者金融の遅延利息は貸金業法で20%と決められています。銀行カードローンは20%以下の遅延利息になっていることが多いです。

延滞して数日たつとカードローン会社から電話がかかってきます。その時にいつまでに返せるのかを約束しますが、電話に出なかったり、さらに返済が遅れると次の段階に入ります。

最近の大手消費者金融では、厳しい取り立てが行われることはありませんが、3ヶ月以上の延滞になると、債権回収代行業者に回収を依頼したり、裁判で給与の差し押さえなどを行います。

銀行や大手消費者金融なら、職場や自宅へ借金の取り立てが来ることはありませんが、返すまでは催促が止まることはありません。

長期間の延滞はブラックリスト

61日以上または3ヶ月以上の長期延滞や債務整理した場合、CICやJICCといった個人信用情報機関に「異動情報」が記録されます。

異動情報があるとローンを組んだり借金するのが難しくなります。異動情報が記録されている期間は信用情報機関によって異なりますが、長期延滞で5年、債務整理で5年または7年です。

延滞解消から5年間記録されることがあるので、ブラックにならないためにも遅くとも返済期日から60日以内には返済するようにしましょう。

初めて借金するときのFAQ

Q.消費者金融は一度でも借りるとやばい?

何に対してヤバいと感じるかはわかりませんが、消費者金融で借りてもやばくありません。私も消費者金融で借りていますが、やばいと思ったことは一度もありません。

消費者金融でお金を借りると、住宅ローンや自動車ローンの審査に影響が出るという話もありますが、5社以上借りていたり、年収に対して借入額が大きくなければ問題ありません。

返済が遅れても怖い人が取り立てに来るようなこともありません。メールや電話で連絡が来ることはありますが、長期間延滞しなければ大丈夫です。長期間延滞したとしても自宅や勤務先に取り立てにくるわけではなく、裁判所を介して強制執行の申立をされる形になります。

消費者金融で借りるのが心配な人は、アプリの少額ローンで借りるのがおすすめです。

Q.おすすめのカードローンは?

カードローンの良し悪しを判断するときに、何を優先するかによってもおすすめするカードローンが変わってきます。

今すぐお金を借りたいのであれば、プロミスやアコムなどの大手消費者金融がおすすめです。プロミスは最短3分の審査で、21時までなら即日融資も可能です。

できるだけ低い金利で借りたいのであれば、ソニー銀行やイオン銀行、りそな銀行などのカードローンがおすすめです。メガバンクの中ではみずほ銀行カードローンは上限金利が低いです。

Q.おすすめの消費者金融は?

消費者金融の中でおすすめということであれば、私も使っているプロミスとアコムがおすすめです。どちらも30日間の無利息期間があり、カードなしでもスマホATM取引でセブン銀行のATMが利用できます。

大手消費者金融は金利や審査時間では大きな差はありません。下限金利が低い消費者金融もありますが、実際に適用されるのは上限金利の方です。

プロミス、アコム、アイフル、レイク、SMBCモビットが大手消費者金融です。公式サイトを確認して好きなところに申し込むのがよいと思います。

Q.消費者金融で借りてすぐに返すとどうなる?

消費者金融からお金を借りてすぐに返すと利息がほとんどかかりません。30日間の無利息サービスがある消費者金融なら、30日以内に完済すれば利息は0円です。

30日間無利息の適用期間は、①契約から30日、②借入から30日の2通りあるので注意しましょう。プロミスは初回借入から30日ですが、アコムやアイフルは契約から30日です。

Q.消費者金融の履歴はいつまで残る?

消費者金融から借金したときの履歴は、信用情報機関に記録されます。契約が残っている限り記録は消えません。解約すれば5年で消えます。

消費者金融の社内に記録されているデータは半永久的に残ります。過去に審査に落ちた消費者金融は、時間を空けて申し込んでも落ちやすいのはそのためです。

住宅ローンの申込の際に消費者金融の履歴があると審査に通らないと言われたかもしれませんが、多額の借金がなければ審査には影響しません。

解約してもすぐに信用情報機関の記録は消えませんが、カードローン会社から完済証明書を貰うこともできます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |