元金残高や元金充当額とは?カードローンの元金と利息

元金充当額とは、返済した金額の中で元金の返済に充てられる金額のことです。

元金残高とは、利息や手数料を含まない元本部分のみの残高のことです。

カードローンで借りたお金を返済する時は、元金と利息を返済することになります。

カードローンのリボ払いは利息の支払いが多くなりますが、元金を減らさないと借金は減りません。

元金とは、借り入れたお金のことです。

利息とは、借金に対して支払う一定利率の対価のことです。

キャッシングやカードローンに限らず、金融機関などからお金を借りたときは、元金の返済と共に利息を支払うことになります。

消費者金融や銀行カードローンで借りたときには毎月少しずつ返済しますが、その支払いには元金の返済と利息が含まれています。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

借金の元金と利息の関係

たとえば「10万円借りて毎月4千円ずつ返済する」場合でも、元金と利息を含めて4千円なのか、元金を4千円なのかという2つの返済方法があります。

元金と利息を含めて毎月一定額を支払うのを「元利定額方式」と言います。

毎月一定の元金に加えて利息を支払うのを「元金定額方式」と言います。

カードローンの返済は「元利定額返済方式」になっていることが多いです。

クレジットカードや住宅ローンの支払いは「元金定額方式」になっていることがあります。

その月の借入残高によって約定返済額が変わりますが、返済額のうちいくらが元金の返済に回されているかを知らない人も多いです。

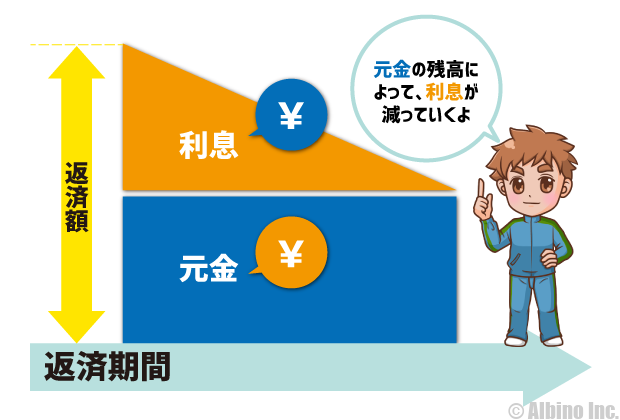

元利定額返済の場合、始めのうちは元金の返済に充てられる分が少なく、利息の支払いが多くなります。

元利定額方式の返済イメージ

これが元利定額方式で返済する時のイメージです。借金を減らすためには元金を減らさなければなりません。

始めのうちは返済額に対する利息の割合が多いですが、時間が経つと元金の返済に充てられる部分が大きくなります。

カードローンのリボ払いは毎月の返済額が少なく一定になりますが、返済期間が長いと利息はかなり多くなります。

カードローンでも、繰り上げ返済で元金を減らせば利息が減るので、積極的に繰り上げ返済していきましょう。繰り上げ返済した場合でも毎月の返済は別で行うことになります。

繰り上げ返済分は全て元金の返済に充てられますが、繰り上げしすぎて毎月の返済分を忘れて遅延利息が発生すると本末転倒です。

元金定額方式の返済イメージ

これが元金定額方式で返済する場合のイメージです。元金の返済額は毎月一定で、プラス利息を上乗せして支払っていきます。

始めのうちから元金を多く返済していくので、元利定額方式よりも返済期間が短くなり、利息も少なくてすみます。

しかし、毎月の返済額が多くなることと、毎月の返済額が変わるのがデメリットです。

残高スライド元利定額返済方式とは?元金定額方式との違い

カードローンの利息と元金充当

カードローンは1日借りるごとに利息が発生し、リボ払いでは元金である借入残高に応じた利息を借りた日数分支払っています。

年率18.0%で10万円借りる場合、1日あたり49円の利息が発生します。30日間借りたら1,479円の利息を支払うことになります。

5,000円返済したとしても、1,479円が利息なので、元金の返済に充てられるのは3,521円です。

- 返済の充当順位

-

- 手数料

- 利息

- 遅延利息

- 元金

カードローンはこの順番に充当されます。手数料や利息を引いた残りの金額が元金の返済に充てられるので、元金がなかなか減りません。

元金を減らしたい時は約定返済額よりも大きな額を返済します。カードローンはネットやATMから追加返済ができるので、資金に余裕ができた時は繰り上げ返済していきましょう。

カードローンはボーナス払いで一括返済できる?

充当の順番は法律で決められている

なぜカードローン会社は元金から先に充当してくれないの?

借金を返済するときに利息から充当されるのは、カードローン会社が決めているものではなく法律で決められています。

民法第四百八十九条

債務者が一個又は数個の債務について元本のほか利息及び費用を支払うべき場合(債務者が数個の債務を負担する場合にあっては、同一の債権者に対して同種の給付を目的とする数個の債務を負担するときに限る。)において、弁済をする者がその債務の全部を消滅させるのに足りない給付をしたときは、これを順次に費用、利息及び元本に充当しなければならない。

一括返済以外の方法で返済する場合、返済金は「費用⇒利息⇒元本」の順に充当されるということです。

借入額が大きく返済金額が小さいと元金の充当額が小さくなるので、返済した金額の半分が利息の返済に充てられることもあります。

債務整理すれば利息の支払いを免れる

借金が返済できないときに債務整理することができますが、債務整理の内容によって免除される金額が変わります。

| 債務整理 | 特徴 | |

|---|---|---|

| 任意整理 |

|

|

| 特定調停 |

|

|

| 個人再生 |

|

|

| 自己破産 |

|

|

どの方法を選んでも利息をゼロにすることができます。個人再生は元金の一部が免除され、自己破産は借金の全てが免除されます。

カードローンの金利と利息

消費者金融系キャッシングや銀行カードローンの金利は、借入限度額によって変わりますが、上限金利は、利息制限法と出資法の上限金利が適用されます。

| 元金 | 金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

以前は、利息制限法と出資法の上限金利が異なっていたため、グレーゾーン金利が発生していましたが、現在はどちらも同じ上限金利になっています。

銀行から借りる場合でも消費者金融から借りる場合でも、上限金利は同じです。

年20%を超えることはありません。この金額を超える金利を請求してくる所は、ヤミ金と呼ばれる違法業者です。

この金利は年利なので、返済期間によって実際に支払う利息は変わってきます。

たとえば、10万円を金利20%で1ヶ月借りる場合の利息は以下のようになります。

10万円×0.2÷365日×30日=1,644円

10万円の20%は2万円なので、そのまま1年間借りると2万円の利息になりますが、1ヶ月なら1,644円で済みます。

毎月リボ払いで返していくことになるので、元金が減ってくればトータルで支払う利息も少なくなります。

実際の毎月の返済額は、カードローン会社の返済方式によっても変わります。借入残高に応じて返済額が変動する残高スライドリボルビング返済方式を採用している所が多いです。

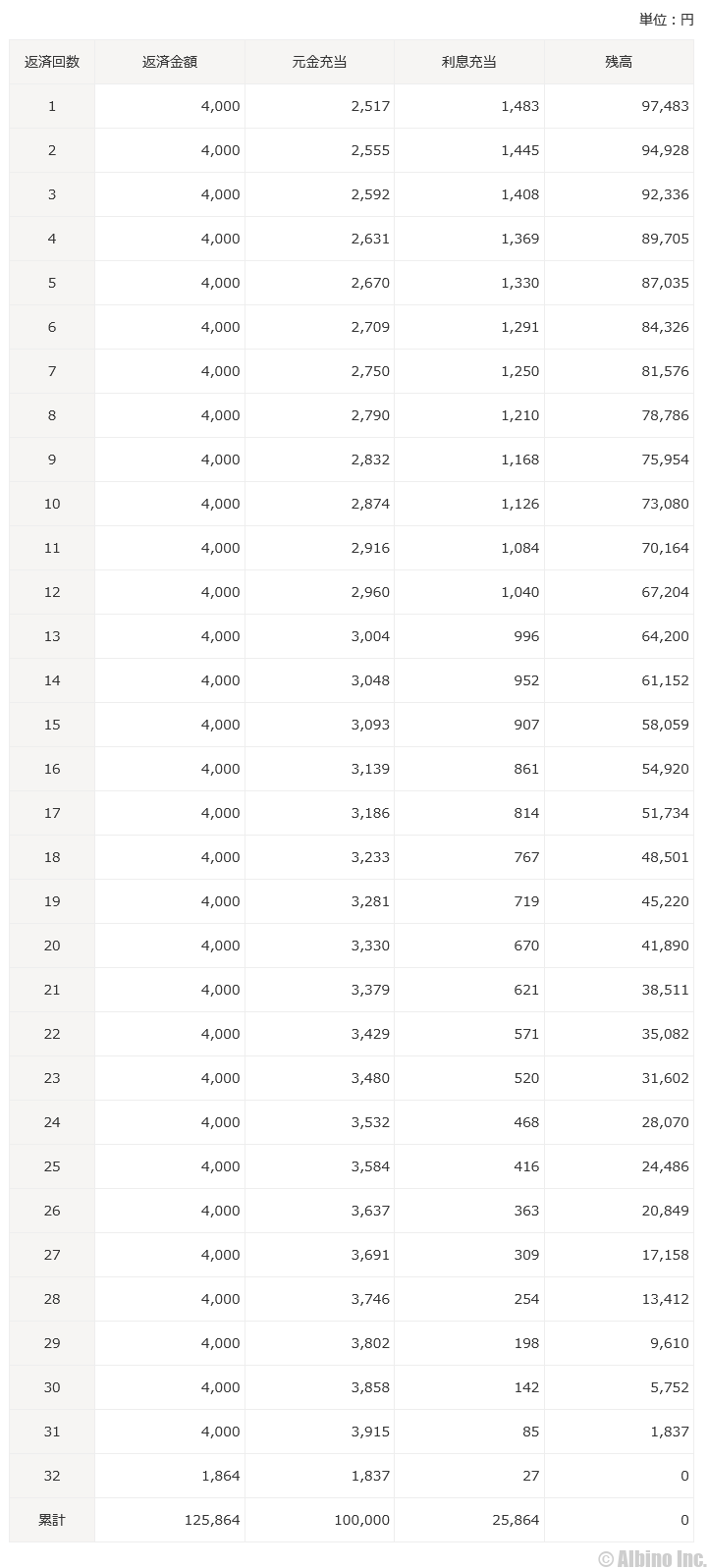

プロミスで10万円借りるときの利息

プロミスで10万円借りて毎月4千円ずつ返済する場合の利息をシミュレーションしてみます。

金利は限度額100万円未満の上限金利17.8%で計算しています。

返済期間は32ヶ月で、総額125,864円の支払いになります。25,864円が利息の合計です。

返済計画表を見るとこのようになっています。始めは利息の割合が多いですが、徐々に元金の割合が増えていくのがわかると思います。最後の方は毎月の返済額のほとんどが元金の返済になります。

10万円の借り入れで、最終的に支払う利息は25,864円です。32ヶ月という長期間の返済なのでどうしても利息が大きくなってしまいます。

月8千円ずつ返せれば14ヶ月で総額111,417円の支払いで、利息は11,417円で済みます。

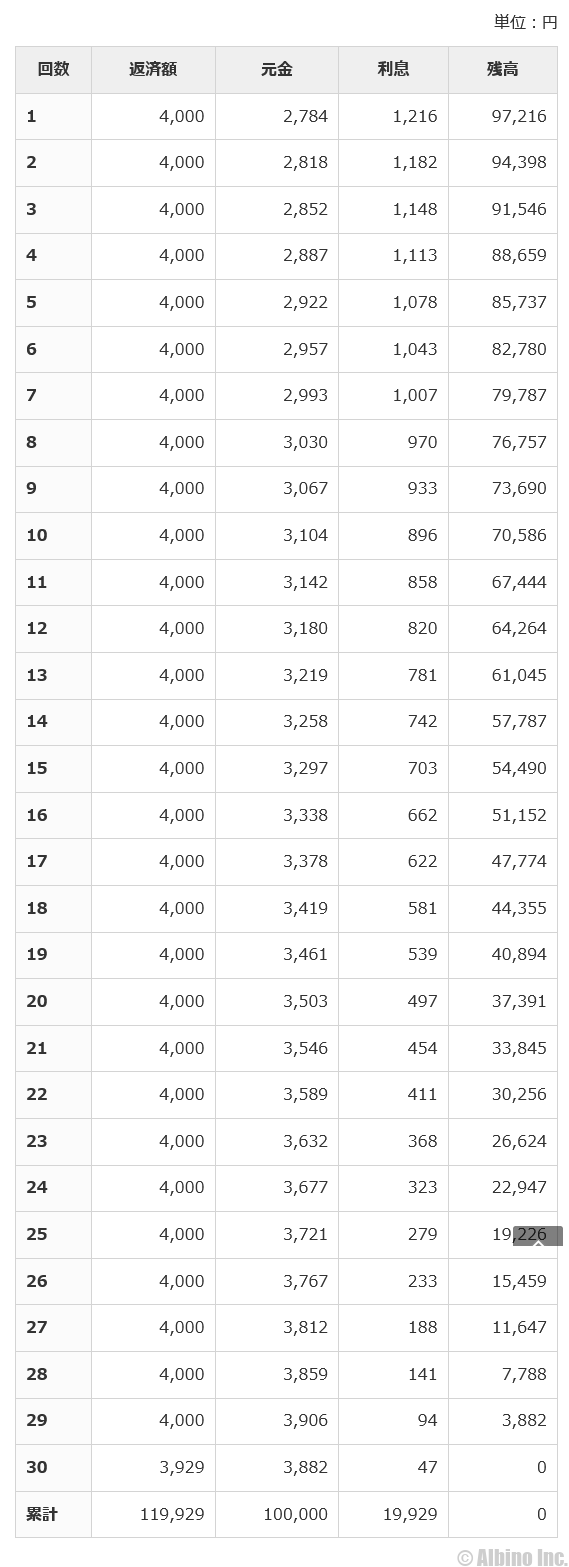

三菱UFJ銀行で10万円借りるときの利息

次に、三菱UFJ銀行カードローン「バンクイック」で、10万円借りて毎月4千円ずつ返済する場合の利息をシミュレーションしてみます。

三菱UFJ銀行は、限度額10万円以上100万円以下の金利が、年13.6~14.6%になります。

返済期間は30ヶ月で、総額119,929円の支払いになります。

返済計画表はこのようになります。プロミスの時と同様に、返済開始当初は利息の支払いが多くなります。

最終的に支払う利息の合計は19,929円です。金利が低いので月々の返済額が同じでも、プロミスよりもだいぶ少ない利息で済みます。

月8千円ずつ返せれば14ヶ月で総額109,138円の支払いで、利息は9,138 円で済みます。これぐらいの利息で抑えられると良いですね。

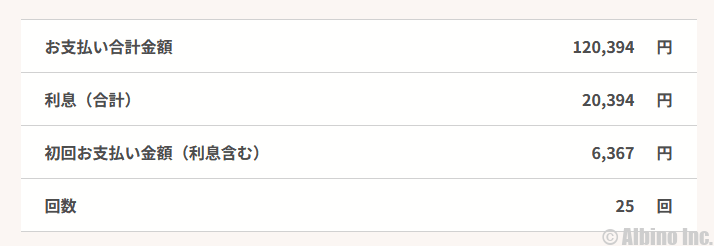

楽天カードで10万円借りるときの利息

最後に楽天カードのキャッシングで10万円借りた時のシミュレーションです。

楽天カードは元金定額方式の返済になっています。金利は年18.0%です。

返済期間は25ヶ月で、総額119,221円の支払いになります。

金利が年18.0%と高いのに、三菱UFJ銀行とほぼ同じ額の返済になっています。

これは元金返済方式で、毎月の返済額が多く返済期間が短くなるからです。

毎月4千円の返済ですが、4千円は全て元金の返済に充てられてて、別で利息を支払います。

最後まで4千円ずつの返済ですが、毎月少しずつ利息が減っていくので、毎月の返済額は下がっていきます。

クレジットカードは口座振替で返済していくので、毎月異なる金額の返済でも特に問題はありません。

カードローンは、毎月ATMや振込で返済する人も多いので、毎月異なる金額の返済だと混乱してしまいますよね。

大手消費者金融の金利比較

大手消費者金融の金利を比較してみます。下限金利には差が見られますが、上限金利には差が見られません。

| 消費者金融 | 金利 |

|---|---|

| プロミス | 年4.5~17.8% |

| アコム | 年3.0~18.0% |

| アイフル | 年3.0~18.0% |

| レイク | 年4.5~18.0% |

| SMBCモビット | 年3.0~18.0% |

借入限度額が大きくなるほど金利は小さくなります。

アコム、アイフル、SMBCモビットは最高限度額が大きいので下限金利が低くなっていますが、実際には3.0%の金利が適用されることはまずありません。

消費者金融の場合、限度額が200万円や300万円になっても、金利は15%未満にならないことが多いです。

消費者金融でも利用実績に応じて金利が下がる可能性はありますが、限度額が上がっても始めのうちは法律上の上限金利が適用される事が多いです。

リボ払いの場合、返済期間が長くなると利息分の支払いが増え、いつまで経っても元金の返済が進まないことになります。

毎月の返済額が小さくても、トータルで高額な支払いになっていることもあるので、高額融資を受ける時は、お金に余裕がある時に繰り上げ返済していきましょう。

低金利の銀行カードローン比較

低い金利で借りたいのなら、消費者金融よりも銀行カードローンがおすすめです。

銀行は上限金利も低くなっているので、借入額が小さくでも低金利で借りられます。

銀行カードローンの中でも低金利の銀行をご紹介します。

| 銀行 | 金利 |

|---|---|

| 三菱UFJ銀行 | 年1.8~14.6% |

| 三井住友銀行 | 年1.5~14.5% |

| みずほ銀行 | 年2.0~14.0% |

| りそな銀行 | 年3.5~13.5% |

| 住信SBIネット銀行 | 年1.89~14.79% |

| イオン銀行 | 年3.8~13.8% |

| 楽天銀行 | 年1.9~14.5% |

| 東京スター銀行 | 年1.5~14.6% |

| セブン銀行 | 年12.0~15.0% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

銀行カードローンでは、限度額ごとに金利が設定されており、限度額が大きくなるほど金利は下がります。

メガバンクでは三井住友銀行の下限金利が高くなっていますが、三井住友銀行の金利が高いというわけではありません。

三菱UFJ銀行やみずほ銀行でも、実際には4.0%以下の金利で借りるのは難しいです。

低金利のカードローンを探す時は、下限金利ではなく上限金利に注目しましょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |