CICで消費者金融の信用情報が見れる!プロミスやアコムの保証契約

プロミスやアコムなどの消費者金融を利用すると、信用情報機関「CIC」に記録されます。

消費者金融だけではなく、三菱UFJ銀行や三井住友銀行などの銀行カードローンで借りたときにも、保証会社であるアコムやSMBCコンシューマーファイナンス(プロミス)の情報が記録されます。

ローンやクレジットの申込みを行うと必ず審査があります。ローン会社は審査のときに信用情報機関の記録を照会しなければいけないことになっています。

年収が200万円以上で他社借入が多くないのにカードローンの審査に落ちる人は、信用情報機関の記録に問題があることも多いです。

CICに情報開示請求すると、消費者金融やクレジットカード、携帯事業者などのクレヒス(クレジットヒストリー)が確認できます。

住宅ローンの審査や自動車ローンの審査でも信用情報はチェックされるので、何度も審査に落ちる人は自分の情報を確認してみてもよいと思います。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

CICに登録される内容

CICに登録されている記録は申込情報やクレジットの利用情報です。クレジットには、クレジットカードやカードローン、携帯機種代金の分割払いなどが該当します。

アコムやプロミスなどの消費者金融のキャッシング履歴もCICに記録されています。

カードローンやクレジットカードを利用すると、CICやJICC、KSCの信用情報機関に記録されますが、申込みをするだけでも一定期間は情報が残ります。

CICを利用している企業は「加盟会員検索ページ」で確認できます。

申込情報

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 | ご本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 |

照会日より 6ヶ月間 |

| お申込み内容に関する情報 照会日、商品名、契約予定額、支払予定回数、照会会社名等 |

クレジット情報

| 信用情報の種類 | 保有期間 | |

|---|---|---|

| 加盟会員と締結した契約の内容や支払状況を表す情報 | ご本人を識別するための情報 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等 |

契約期間中および取引終了後5年間 |

| ご契約内容に関する情報 契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等 |

||

| お支払状況に関する情報 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 |

||

| 割賦販売法対象商品のお支払状況に関する情報 割賦残債額、年間請求予定額、遅延有無等 |

||

| 貸金業法対象商品のお支払状況に関する情報 確定日、貸付日、出金額、残高、遅延の有無等 |

利用記録

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録 | ご本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 |

利用日より 6ヶ月間 |

| 利用した事実に関する情報 利用日、利用目的、利用会社名等 |

CICが独自に収集する情報

申込情報

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| ご本人がCICに申告した内容を表す情報 | ご本人を識別するための情報 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号等 |

登録日より5年以内 ※ご本人からの申し出により、期間内であっても削除することができます。 |

| 申告した内容に関する情報 情報登録日、申告したコメント等 |

協会依頼情報

| 信用情報の種類 | 保有期間 | |

|---|---|---|

| 日本貸金業協会または全国銀行協会(全国銀行個人信用情報センター)の貸付自粛制度を通じて申告者がCICに登録を依頼した内容を表す情報 | ご本人を識別するための情報 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号等 |

登録日より5年以内 ※当情報の削除はCICでは受け付けていません。 |

| 依頼した内容に関する情報 登録日、依頼内容の種類(貸付自粛) |

電話帳掲載情報

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| 電話帳に掲載された内容を表す情報 | 電話帳に掲載された情報 氏名、電話番号、郵便番号、住所 |

最終の記録年月より2.5年以内 ※電話帳掲載情報については、第三者への提供を停止することができます。 |

※CIC「CICの加盟会員から登録される信用情報」

CICに情報開示請求してみた

私はカードローン、クレジットカード、携帯代金の分割払いなどを利用したことがあるので、試しにCICとJICC、KSCに情報開示請求をしました。

CICの情報はネットで確認することもできますが、今回は郵送を選びました。ネットで確認するときは、料金の支払いのためにJCBカードなどが必要になります。マスターカードやVISAカードは利用できませんでした。

- 情報開示の必要書類

-

- 申込書

- 本人確認書類

- 定額小為替1,000円分

申込みに際しこれらの書類が必要になりますが、申込書はホームページからダウンロードできます。本人確認書類は運転免許証のコピーを入れました。

手数料は定額小為替で支払いました。定額小為替は郵便局(ゆうちょ銀行)で取り扱っています。

「1,000円の定額小為替(ていがくこがわせ)が欲しい」と言えば売ってもらえます。小為替は郵便局で換金することができるものです。

JICCとCICでは開示請求した時に確認できるデータが異なります。

CICから書類が届いた

申込みから3日ほどでCICから書類が簡易書留で郵送されてきました。思ったよりも早かったです。

- CICから届いたもの

-

- 送付物について(領収書)

- 信用情報開示報告書

- クレジット情報

- 申込情報

- 利用記録

この5種類の書類が添付されていました。JICCの時と比べるとかなり書類の量が多く、一社ずつ細かく情報が記載されていました。

現在の信用情報などの詳細は「クレジット情報」に記載されています。

CICの信用情報の照会利用時間

CICの信用情報の照会は、2011年からインターネット開示が始まり、照会利用時間は何度か延長されています。

| 信用情報の照会利用時間 | ||

|---|---|---|

| 2011年4月~ | ネット開示開始 | 平日10:00~16:00 |

| 2011年10月~ | 土日祝日利用開始 | 8:00~21:00 |

| 2016年3月~ | 時間延長 | 8:00~21:45 |

| 2021年12月~ | 時間延長 | 8:00~翌1:00 |

直近では、2021年12月に照会利用時間が大幅に延長されました。

指定信用情報機関の株式会社シー・アイ・シー(本社:東京都新宿区/社長:齋藤雅之、以下「CIC」)は、2021 年 12 月(予定)より信用情報の照会利用時間を 8 時-22 時から 8 時-翌 1 時に延長します。

CIC は、消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット事業者などから収集・登録し、また会員からの照会に応じて情報を提供しています。

これらの運用は、クレジット市場の環境変化を踏まえ適宜改善してまいりましたが、金融テクノロジーの著しい進化に伴い発展を続けているクレジットビジネスをサポートするため、照会利用時間を3 時間延長いたします。

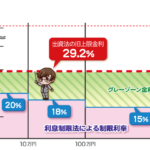

現在の照会利用時間は8時~翌1時なので、カードローンやクレジットカードの審査は、やろうと思えば深夜1時までは即日審査回答できます。

消費者金融の即日審査時間

消費者金融で即日審査できる時間は、何度か延長や短縮が行われ、現在は以下のようになっています。

| 金融機関 | 曜日 | 審査回答時間 |

|---|---|---|

| プロミス | 平日 | 9:00~21:00 |

| 土日 | ||

| アコム | 平日 | 9:00~21:00 |

| 土日 | ||

| アイフル | 平日 | 9:00~21:00 |

| 土日 | ||

| SMBCモビット | 平日 | 9:00~21:00 |

| 土日 | ||

| レイク | 通常時間帯 | 8:10~21:50 |

| 毎月第3日曜日 | 8:10~19:00 |

レイクは、21時50分まで即日審査回答していますが、21時までに契約を完了しないと最短即日融資は受けられません。

以前は、大手消費者金融の即日審査時間は8時~22時だったのですが、2020年以降は9時~21時に短縮されました。

2021年12月にCICの照会利用時間は延長されましたが、消費者金融の審査時間は延長されていません。

消費者金融の記録

私は消費者金融では、プロミスとアコムを使っています。以前はアイフルも使っていたことがありますが、アイフルは全く使わなくなったので解約しました。

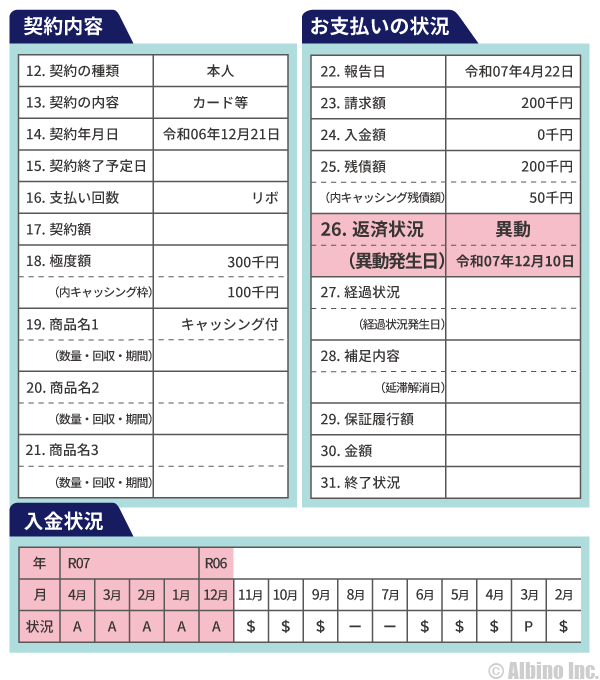

これはアコムのクレヒスです。契約の内容が無保証融資となっています。プロミスのクレヒスは、会社名のSMBCコンシューマーファイナンスで記録されます。

消費者金融のカードローンは無担保・無保証なので、契約内容は「無保証融資」になっています。

| 表示 | 内容 |

|---|---|

| カード等 | クレジットカードなどの契約 |

| 個品割賦 | 商品などの代金を分割払いで支払う契約 |

| リース | 商品のリース料を支払う契約 |

| 保証契約 | 返済できなくなったときに代わって、保証会社等が返済する契約 |

| 無保証融資 | 保証が付いていないキャッシング |

| 保証融資 | 保証が付いたキャッシング |

| 住宅ローン | 住宅資金を借り入れた契約 |

| 移管債権 | 複数のクレジット契約を一本化したもの |

契約内容の欄は、「消費者金融は無報奨融資」、「クレジットカードはカード等」、「銀行カードローンは保証契約」、「携帯電話代金は個品割賦」となります。

契約年月日がそのカードローンの初回契約日です。お支払状況の報告日は、直近で返済が行われた日です。

入金情報

入金情報に「$」がありますが、これは正常な期限内の入金処理で問題なしの記録です。ここに「P」や「A」のマークがあると未入金の状態で、審査に不利になります。

Pは請求額の一部入金(利息のみの支払など)で、Aが未入金です。Rは債務者以外からの入金です。「$」と「-」「空欄」以外は問題がある状態で、他にも「B」や「C」があります。

| 表示 | 内容 | |

|---|---|---|

| $ | 請求通りの入金があった | |

| P | 請求額の一部が入金された | |

| R | お客様以外から入金があった | |

| A | お客様の事情で約束の日に入金がなかった(未入金) | |

| B | お客様の事情とは無関係の理由で入金がなかった | |

| C | 入金されていないが、その原因がわからない | |

| – | 請求も入金もなかった | |

| 空欄 | クレジット会社等から情報の更新がなかった | |

書類の見方については、CICのホームページに詳しく載っています。

属性情報

属性情報には、氏名、生年月日、住所、勤務先名、勤務先電話番号、運転免許証番号などが記載されています。

信用情報機関のデータを閲覧することで、クレジットやローンを申込みした時の個人情報は全てわかることになります。

複数の信用情報データがある人は、勤務先名と確認日が書かれていることで、勤続年数もある程度推測できますね。住所によってある程度の居住年数も推測できます。

運転免許証番号があることで、偽造の免許証を提示すると前回の利用時と番号が異なることで、偽造がバレます。(失効からの再取得などで番号が変わることはあります。)

免許証の一番右の数字は再発行の回数なので、免許証を紛失すると一番右の数字が増えていきます。

何度も紛失している人は管理が甘いということで、カードローンの審査に不利になることがあるようです。

異動情報がある場合

お支払情報の「返済状況(異動発生日)」に「異動」と書かれていると異動情報があるということです。

異動情報とは、61日以上または3ヶ月以上の長期延滞や債務整理、代位弁済などのことで、この情報があると新たなローンの審査にはまず通りません。

- 異動情報の例

-

- 返済日から61日以上または3ヶ月以上の延滞

- 債務者に代わり保証会社が返済したもの

- 裁判所が破産を宣告したもの

CICではこれらの状態が異動情報として記録されます。異動情報は、その状態が解消されても保有期限が来るまでは記録されます。CICでは、長期延滞や破産などの異動情報は5年間記録されます。

クレジットカードやカードローンで金融事故を起こした場合、最低でも5年間は新たな借り入れは難しいでしょう。中小の消費者金融ならブラックでも貸してもらえる可能性がありますが、大手は100%審査に落ちます。

自己破産の情報は5年記録される

CICでは自己破産の情報は5年間記録されます。自己破産の免責が決定してから5年間です。

Q.自己破産の登録は何年間ですか?

A.当社では、官報情報(官報に公告された内容を表す情報)は平成21年4月1日より収集・保有を中止しており、現在保有いたしておりません。

また、当社で保有するクレジット情報の保有期間は、契約中および契約終了から5年間です。したがいまして、破産の場合は免責許可決定が確認できた会員会社によるコメントが登録された報告日が起算点ということになります。

クレジットカードやカードローンを利用中に自己破産して免責許可が決定すると、カード会社やローン会社からCICに情報が行き、その日から5年間記録が残ります。

銀行カードローンの保証契約

銀行カードローンでは、三菱UFJ銀行とオリックス銀行を使っています。始めにオリックス銀行の審査に通り、数年後に三菱UFJ銀行の審査に通りました。

CICのクレヒスでは、銀行カードローンの保証契約の内容が記録されています。銀行カードローンは必ず保証会社の保証契約が付いてきます。

これは三菱UFJ銀行カードローン(アコム)のクレヒスです。契約内容が「保証契約」になっています。

銀行カードローンは保証会社との契約が必要になりますが、クレジット情報では保証会社の名称が書かれています。

三菱UFJ銀行カードローン「バンクイック」の保証会社はアコムなので、アコムと書かれています。

オリックス銀行カードローンの保証会社は、オリックス・クレジットと新生フィナンシャルの2つがあります。

私は新生フィナンシャルの保証を受けてオリックス銀行カードローンを利用しています。どちらの保証会社になるかは申込者次第ですが、信用度が低いと新生フィナンシャルになると言われています。

クレジットカードの契約

クレジットカードは、楽天カード、三菱UFJニコス、セゾンカードなどを使っています。メインで使っているのは楽天カードですが、他のカードも契約だけ残しています。

これは楽天カードのクレジット情報です。契約内容が「カード等」となっています。

楽天カードはメインで使っていないため、使った月は入金状況が「$」になり、使わなかった月は「-」が並んでいます。開示請求した月の前月までの記録が載っています。

契約が残っていると保有期限は空欄になっていますが、解約したり契約解除などで契約が終了すると、保有期限が書かれます。保有期限は契約終了から5年後の日付になっています。

ドコモの機種代金の分割払い

ドコモでスマホを買った時に機種代金を分割払いにしたので、その時の記録も載っていました。

NTTドコモで分割払いをお願いする時に、CICに記録されることや信用情報を照会することが案内されるはずです。

カード審査時の説明内容の意味が分かっていない人も多いと思いますが、こういうことだったんですよね。

これはNTTドコモのスマホを購入した時の記録です。契約内容は「個別割賦」で、契約額は54,000円の24回払いになっています。

携帯電話機種代金を分割払している場合もローンを組んでいるのと同じことなので、信用情報機関に記録が残ります。

携帯機種代金の分割払いやテレビショッピングの分割払いで、長期延滞した場合でも異動情報が記録されます。

割賦販売も契約額や支払回数、入金状況などが確認できます。ドコモのスマホ代金の分割払いは、保有期限が平成32年7月となっていました。

このときは記録が残っていましたが、令和4年にCICの信用情報を開示請求したときは記録が消えていました。保有期限を過ぎると記録が抹消されます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |