自己破産から5年経過するとクレジットカードやカードローンが利用できる?

自己破産の免責決定から5年以上経過していれば、KSCの情報を照会しないカードローンやクレジットカードの審査に通る可能性があります。

自己破産から7年以上経過していれば信用情報機関の異動情報は完全に消えるので、キャッシングやローンの審査に影響しません。

カードローンの審査では、個人信用情報機関の記録が照会されるため、過去に自己破産や任意整理したことがある人は新たにローンの契約をするのが難しいです。

住宅ローンや自動車ローンでも同じことで、債務整理をした人はローンを組む時に苦労します。

信用情報機関の債務整理情報は、永遠に残るわけではないので、7年以上前の話なら新たに借り入れできる可能性があります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

自己破産から5年でクレジットカードは作れる

クレジットカードの審査ではJICCやCICのデータが照会されます。JICCやCICでは、債務整理情報は5年経つと抹消されます。

自己破産の免責を受けてから5年以上経過していればクレジットカードが作れる可能性があります。

- クレジットカードを作るときのポイント

-

- 金融事故を起こしていない金融機関でクレジットカードを作る

- 審査の際にKSCの情報を見ない金融機関でクレジットカードを作る

信用情報機関の記録が消えても社内の履歴は残っているため、金融事故を起こした金融機関の商品は何年経っても半永久的に利用できません。

5年で消えるのは、あくまで信用情報機関の記録(クレジットヒストリー)です。クレジット会社に残されている顧客情報とは関係ありません。

過去に債務整理をしたことがある人は、金融事故を起こした会社のクレジットカードやローンについては、5年以上経過していても利用できない可能性が高いです。

銀行系のローン会社で事故を起こした場合、 全国銀行個人信用情報センター(KSC)に7年間記録されるので、銀行系のクレジットカードやローンは、最低7年は審査に通るのが難しくなります。

5年経てばホワイトになると思っている人も多いですが、実際には過去の債務整理が影響してローン審査に落ちることも多いのです。

CICやJICCに記録されている期間

自己破産から5年過ぎれば絶対に大丈夫というわけではありませんが、5年過ぎていればクレジットカードやカードローンの審査に通る可能性はあります。

CIC、JICC、KSCは破産情報が記録されている期間が異なります。

| 異動内容 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約内容 | 5年 | 5年 | 5年 |

| 長期延滞 | 5年 | 5年 | 5年 |

| 保証履行 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - | 5年 | - |

| 個人再生 | - | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

消費者金融やクレジットカード会社が利用している情報機関は、CICとJICCが多いので最低でも自己破産から5年間は借りられません。

銀行のカードローンや自動車ローンや、住宅ローンの審査では、全国銀行協会が運営する全国銀行個人信用情報センター(KSC)のデータが照会されます。KSCでは、自己破産情報が7年間保存されます。

金融事故を起こした借入先の金融機関の社内記録は半永久的に残ります。7年過ぎてもローン審査に通らない場合は、その金融機関に残っているデータが原因で審査に落ちているのかもしれません。

任意整理や個人再生の記録

債務整理は、自己破産だけでなく任意整理や個人再生もありますが、全て5年ないし7年で記録が消えます。

任意整理や個人再生は完済しないと記録が消えません。債務整理の手続きに入ってから5年ではないので注意しましょう。

- 信用情報機関の異動情報が消える条件

-

- 任意整理 ⇒ 完済から5年

- 個人再生 ⇒ 完済から5年または7年

- 自己破産 ⇒ 免責から5年または7年

任意整理や個人再生は、借金を減らせてもなくなるわけではないので返済は続きます。

その間は債務の返済が完了していないので、仮に返済に5年かかった場合は、信用情報機関の事故情報が消えるのは、債務整理から7年ということになります。

任意整理や個人再生を選んだものの返済が滞り、最終的に自己破産する場合もあります。

任意整理や個人再生で返済する道を選んだことは偉いと思いますが、しっかり返していかなければなりません。

弁護士や司法書士の話を聞くと、自己破産を希望する人が多いようですが、いろいろ考えた結果、任意整理して返済を続ける人も多いです。

任意整理、特定調停、個人再生などを選ぶ時は、その後の返済計画や、クレジットが利用できない期間なども考慮しましょう。

自己破産から7年経てばホワイトになる

信用情報機関に記録がない人のことを「ホワイト」と言いますが、自己破産から7年経過して信用情報機関の記録が全て消えればホワイトになります。

一度もクレジットカードやローンを利用したことがない人は、信用情報機関に記録がないホワイトな状態です。これをスーパーホワイトと言います。

自己破産して7年経過すると、CIC、JICC、KSCの全ての記録が消えるので、ホワイトな状態になります。これをホワイトと言います。

スーパーホワイトもホワイトも信用情報機関の記録が真っ白な状態で見た目にはわかりません。

- 自己破産後の信用状態

-

- 自己破産して免責を受ける

- 5年後にCICやJICCの異動情報が消える

- 7年後に全銀協(KSC)の異動情報が消える

- 喪明けでホワイトになる

信用情報機関から異動情報が消えることを「喪明け」と表現しますが、7年経てば喪明けです。

自己破産した人は、試しに信用情報機関の記録を照会すれば自分の今の状態が確認できます。

7年経過しているのに記録が残っている人は、何らかの問題で契約が残っているか、記録が消されない状態が続いていることになります。

自己破産に関するFAQ

Q.自己破産の記録が消えたかどうかわかる?

信用情報機関に情報開示請求をすれば自分の信用情報が確認できます。

住宅ローンの審査を受けるときに、過去の債務整理が影響して審査に落ちることは多いです。異動情報がなくても延滞や未払いの情報が消えずに残っていることもあります。

自分の信用状態が気になる人は、信用情報機関の記録を確認してみましょう。費用はかかりますが、ネットから簡単に確認することができます。

Q.自己破産したことが誰かにバレる?

自己破産すると官報に記載されますが、官報は一般人が見るものではないので知り合いに自己破産したことがバレる可能性は低いです。

破産者マップなるサイトが作られて、住所から破産者の情報が見られるようになっていますが、破産者マップを見る一般人はほとんどいません。

仮に知り合いに破産したことがバレても特に問題はないと思います。破産した事実は消えませんが、これからの人生を豊かなものにしていきましょう。

Q.ホワイトな人は審査に通りやすい?

ホワイトな人はローン審査に通りやすいと思われがちですが、年齢によっては審査に不利になることがあります。

20歳でホワイトなのは珍しくありませんが、40歳でホワイトな人は珍しいです。本当に一度もクレジットを利用したことがないのか、自己破産して記録が消えたのか区別することができません。

30歳以上でホワイトな人は、自己破産してホワイトになった人の可能性もあるので、ローン会社は審査に慎重になります。

自分の信用情報を取り寄せてみる

過去に債務整理した人や住宅ローンの審査に通らない人は、自分の信用情報を確認してみるのがよいと思います。

信用情報機関のCIC、JICC、KSCのデータは誰でも確認できるようになっています。本人確認書類を用意して手数料を支払い、資料を取り寄せることができます。

- 信用情報機関

-

- CIC 株式会社シー・アイ・シー

- JICC 日本信用情報機構

- KSC 全国銀行個人信用情報センター

事故情報は、永遠に残るわけではなく、一定期間が経過すると削除されます。削除されるまでの期間は、情報機関によって異なります。

CICの情報を確認する

- CICに記録されている情報

-

- クレジットカードの情報

- 携帯機種代金の分割払いの情報

- 消費者金融の情報

- 銀行カードローンの保証会社の情報

| CICの情報開示 | |

|---|---|

| インターネットで開示 | 8:00~21:45 |

| 郵送で開示 | 申込みから10日程度 |

| 窓口で開示 | 平日のみ 10:00~12:00 13:00~16:00 |

ネットと郵送は手数料が1,000円、窓口で申請するときは500円かかります。CICは全国7箇所に窓口があります。

ネットから申し込む場合の流れは以下のようになります。

- 情報開示の流れ

-

- クレジットカードの使用確認

- クレジット契約で利用した電話から指定の番号に電話して受付番号を取得

- 受付番号を入力して申込

- パスワードを入力して開示報告書を閲覧

利用できるクレジットカードが限られているので、指定のカードを持っていない人は郵送での開示がよいと思います。

JICCの情報を確認する

- JICCに記録されている情報

-

- クレジットカードの情報

- 消費者金融の情報

- 銀行カードローンの保証会社の情報

CICの情報とJICCの情報は内容が重複しているので、CICの情報を開示請求すれば、JICCの方はやらなくてもよいと思います。

JICCでもネット申込や郵送申込がありますが、ネット申込してもネットで情報が確認できるわけではなく、後日郵送されてきます。

開示手数料は1,000円で、速達で受け取りたい場合+300円、本人限定郵便で受け取りたい場合+300円の費用がかかります。

- 情報開示の流れ

-

- アプリのダウンロード

- メールアドレスの送信

- パスワードの発行

- パスワードの入力

- 申込内容の入力

- 本人確認書類の提出

- 手数料の支払い方法の選択

- 郵送で開示結果が届く

KSCの情報を確認する

- KSCに記録されている情報

-

- 銀行ローンの情報

- 信用金庫ローンの情報

KSC(全国銀行信用情報センター)では、ネットや窓口での申請は受け付けていません。郵送による受付になります。

手数料は、1,000円分の定額小為替証書で支払います。速達を希望する人は、260円分の切手を同封します。

- 情報開示の流れ

-

- 開示請求申込書、手数料、本人確認書類を送付

- 本人限定受取郵便で自宅に開示報告書が届く

銀行や信用金庫の住宅ローンを利用する場合は、KSCの情報を見ておいたほうがよいと思います。

CICの異動情報

過去に債務整理した人でCICに異動情報がある人は、あらゆるローン審査に通らないでしょう。

- 異動情報の種類

-

- 返済日から61日以上または3ヶ月以上の延滞

- 債務者に代わり保証会社が返済したもの

- 裁判所が破産を宣告したもの

CICのクレヒスに「異動」がある人は、ローン審査に通りません。キャッシングだけではなく住宅ローンや自動車ローンなど、あらゆるローン審査に落ちます。

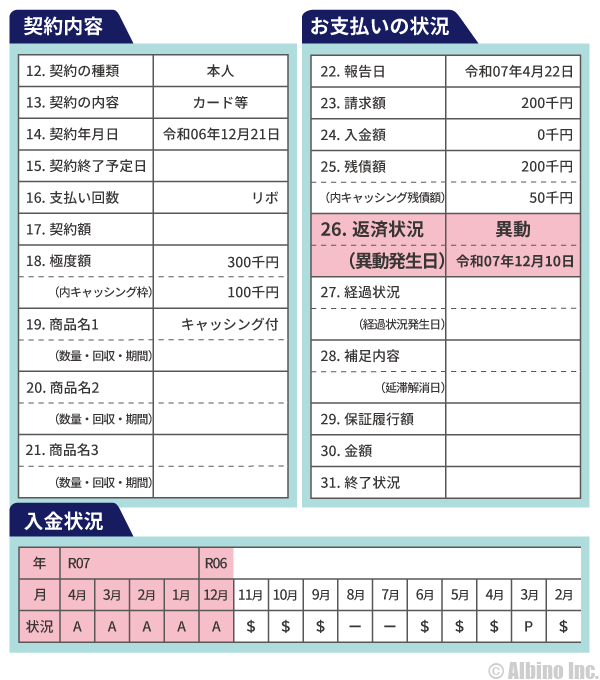

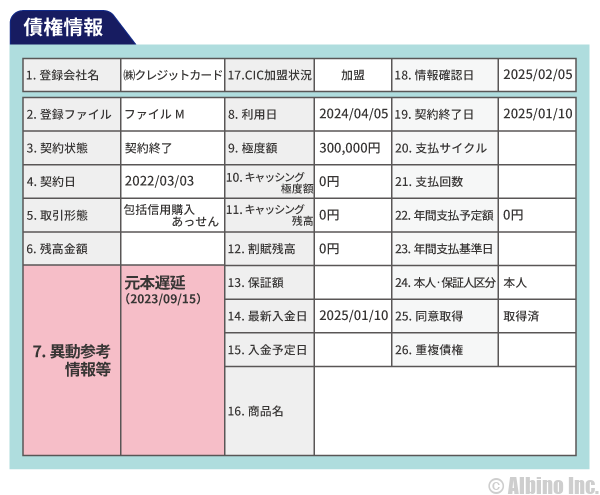

CICの異動情報が消えるのは、延滞解消から5年、破産免責から5年です。

JICCの異動情報

JICCでも同じように返済に問題があると異動情報が記載されます。

| 異動情報 | 内容 | |

|---|---|---|

| 延滞 元金延滞 利息延滞 |

入金予定日から3ヶ月以上入金されていないもの。 | |

| 延滞解消 | 入金されて延滞ではなくなったもの。 | |

| 債権回収 | 契約先が強制執行や支払督促などの法的手続きをとったもの。 | |

| 債務整理 | 契約先に返済金額の減額等を申し入れたもの。 | |

| その他、破産申立、特定調停、民事再生などがある。 | ||

| 保証履行 | 契約先に対し返済されず、債務者に代わって保証会社が支払いを行ったもの。 | |

| 保証契約弁済 | 契約先に対し返済されず、契約先が保証会社から一括で支払いを受けたもの。 | |

| その他、連帯保証人弁済、カード強制解約などがある。 | ||

JICCの異動情報はCICよりも詳細な内容がわかるようになっています。

JICCの異動情報が消えるのは、延滞解消から1年、債務整理から5年です。

異動情報がないのにローン審査に落ちたとすると、年収や勤務先、雇用形態、勤続年数などの他の情報が原因かもしれません。

カードローンで自己破産すると

カードローンの借金が200万円を超えてしまいました。返済できないのですが、自己破産したら借金がチャラになりますか?

カードローンが返済できなくなり、どうしようもなくなったら自己破産することもできます。

個人間の借金では自己破産しても問題が残りますが、カードローン会社からの借入は自己破産すれば取り立てもなくなるので綺麗サッパリ忘れることができます。

ギャンブルや株などが原因の借金は自己破産できないと言われますが、実際にはどのような理由でできた借金でも自己破産できることが多いです。

同じことを何度も繰り返しているような人は別ですが、初めてのケースなら免責が認められます。それはカードローン会社から借りたお金でも同じことです。

借りたものは返すのが当然ですが、どうしても返せなくなった時は、自己破産するのも一つの選択肢です。

自己破産まで行かなくても、任意整理、特定調停、民事再生など、債務整理の方法はいくつかあります。

自己破産した時のデメリット

- 裁判所で全ての債務を免除してもらう

- 手続き開始後は債権者の強制執行ができなくなる

- 最低限の財産は手元に残る

- 家族の財産に影響が出ることはない

- 不動産などの高額な財産を失う

- 免責確定までの数か月間、資格制限がある

- 信用情報機関に事故情報(異動情報)が記録される

- 家族や親族にバレる

自己破産すると借金は帳消しになりますが、財産を失うことになります。

99万円を超える現金、時価20万円を超える財産を全て没収されます。貯蓄型の生命保険に入っていれば当然解約することになります。

車も没収されますが、自動車ローンの負担がない時価20万円以下の車なら、乗り続けることができます。

家具などの生活に欠かせない物については、そのまま使えます。生活保護を受けるときの条件と似ていますが、一定の資産は手元に残すことができます。

また、一定期間は、弁護士、税理士等の士業、宅地建物取引主任者、生命保険募集人などの職種に就けなくなります。

自己破産すると、信用情報機関に記録が載るため、5~7年ぐらいはキャッシングやカードローン、銀行からの借入などの審査が厳しくなります。

他にもいくつか制限がありますが、自己破産後に車や家を買ってはいけないというわけではありません。一度人生をリセットしてやり直すことはできます。

自己破産後のカードローン

自己破産すると個人信用情報機関に記録が残ります。クレジットやキャッシング、ローンなどで、長期延滞や債務整理があると、信用情報に傷が付きます。

信用情報に傷が付くと、一定期間クレジットカードの利用や、キャッシングの借り入れ、ローンを組むのが難しくなります。

記録が残る期間は、信用情報機関によっても違いますが、5年または7年です。(延滞は1年ほど)

キャッシングやローンを利用する場合には、確実に返していける額にしましょう。

消費者金融のCMで、「ご利用は計画的に」という言葉がありますが、本当に借金は計画的にしないといけません。

信用情報にキズを付けないために

信用情報にキズが付くと、クレジットカードの利用、キャッシング・カードローンの借り入れ、その他ローンの利用が難しくなります。

住宅ローンや車のローンにも影響するので、絶対に信用情報にキズをつけてはいけません。

傷が付く原因は、長期延滞や代位弁済、債務整理などです。借りたお金をしっかり返済していれば、消費者金融のキャッシングを利用しても傷は付きません。

キャッシングを利用するだけで傷がつくと思っている人もいますが、そんなことはありません。

携帯機種代金の分割払いや、ネットショッピングの分割払いも、信用情報に影響するので、ローンや分割払いを利用する場合にも注意しましょう。

ブラックOKのキャッシング会社

YahooやGoogleで「ブラックOK キャッシング」というワードで検索すると、沢山のサイトが見つかります。

ただ、これは、金融業者がブラックOKと言っているわけではなく、金融業者を紹介しているサイトが、ブラックでも借りられる可能性があると言っているだけです。

当サイトでも、ブラックOK!ブラックでも借りれるキャッシング会社を紹介していますが、消費者金融がブラックOKと言っているわけではありません。

貸金業法で安易な貸付を助長する表現は禁止されているため、正規の貸金業者はブラックOKという謳い文句で営業していません。ブラックOKを売りにしている業者は怪しいと思ったほうが良いでしょう。

闇金と呼ばれる法外な利息を取る金融業者は、今でも存在しています。銀行や消費者金融で借りられなかったからと言って、ヤミ金に手を出してはいけません。

ギャンブルや浪費が原因の借金の自己破産

自己破産には免責が認められない借金があります。これを免責不許可事由と言います。

ギャンブル、浪費、投資などの借金は、自己破産しても免責が認められません。

自己破産すると借金がチャラになると思っている人も多いですが、免責が認められなければ借金は残ることになります。

ただ、実際には、免責不許可事由に該当しても、1回目の自己破産なら免責が認められることが多いです。これを「裁量免責」と言います。

裁判所では、可能な限り自己破産できるように運用しているためです。しかし、絶対に自己破産で免責されるわけではありません。

自己破産の制度を知っている人は、もし借金が返せなくなっても自己破産すればいいやと安易に考えますが、実際に自己破産することになった時に、免責が受けられない可能性もあります。

なお、税金については自己破産しても残ります。国は闇金より怖いと言われますが、税金の支払いを逃れることはできません。

2回目の自己破産は難しい

何度でも自己破産できると思っている人も多いですが、2回目以降の自己破産では、免責が認められないことが多いです。

2回目に自己破産した原因にもよりますが、免責不許可事由に該当する場合は難しいでしょう。

ギャンブルや浪費の借金の自己破産を何度も認めてしまっては、お金を貸した側がかわいそうです。

ギャンブル中毒の人や浪費癖がある人は、一度自己破産しても同じことを繰り返す可能性が高いので、裁判所としても何度も認めるわけにはいきません。

計画的な借り入れを

子供でもわかる当たり前のことですが、借りたお金は返さなければなりません。

キャッシングやカードローンの借り入れに限らず、クレジットカードのショッピング、住宅ローンや車のローンも、お金を借りている状態です。

自分で返せる範囲で、計画的にキャッシングやローンを利用しましょう。返すあてがないのなら、始めから借りないほうがよいと思います。

キャッシングやカードローンの支払いは、リボ払いになっています。リボ払いは、毎月の返済額が小さいので、借入額が大きくなりがちです。返済期間が長くなると利息の支払いが多くなります。

まとまった資金ができた時やボーナスが入った時には、一度全額返済し、借金をゼロにした方がよいと思います。足りなくなったらまた借りても構いません。

自己破産後でも借りられる消費者金融

信用情報機関に異動情報が記録されている間は、消費者金融や銀行カードローンで借りるのは難しいです。

しかし、街金と呼ばれるような中小の消費者金融の中には、自己破産した後でも現在の状況によっては借りられる可能性があります。

最高限度額が50万円で、上限金利が年20%のところが多いですが、どうしてもお金が必要な人は審査を受けてみてもよいと思います。

中小の消費者金融

自己破産後でも借りられる可能性がある中小消費者金融をご紹介します。

自己破産後の方は、審査に通るのが難しいです。審査に通ったとしても限度額は10万円以下になると思います。

中小消費者金融は、大手消費者金融よりも審査基準が甘いので、年収が低くても審査に通る可能性があります。

ネット申込を受け付けているので、全国どこにお住まいの方も利用できます。

中小消費者金融の審査通過率が高いわけではありません。

ブラックでも現在の年収が高いなどの条件次第で、大手では借りられない人でも借りられることがあります。

ライフティ

- 東京都の消費者金融

- 東京都新宿区新宿6-27-56 新宿スクエア6階

- 年率8.0~20.0%

- 登録番号:東京都知事(6)第28992号

- 日本貸金業協会会員第005552号

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |