借金を減らす9つの方法!借金を減らしたいときの上手な減らし方

80万円の借金を減らしたいのですが、借金の減らし方を教えて下さい。

借金を減らす方法はありますが、簡単にできる借金の減らし方はありません。基本的には、借りているお金を返済するか借入額を減額してもらうしかありません。

合法的に借金を減らす方法として「債務整理」や「おまとめローン」があります。どうしても返済できない時に債務整理を選ぶのは構いませんが、節約すれば返せる人は安易な方法は選ばないほうがよいでしょう。

年収と同額の借金がある人は、コツコツ返していくのは諦めてもよい金額です。年収が高い人は借金が多くても完済できる可能性があります。

このページでは、借金を減らす方法や、カードローンの利息を減らす方法をご紹介します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

借金を減らす方法

借金を減らす方法はいくつかありますが、簡単に借金を減らす方法ほど、その後に与える影響が大きくなります。

おまとめローンや債務整理にもメリットとデメリットがあるので、どの方法を選ぶかは良く考えましょう。

| 借金の減らし方 | 借金の減額 | 現実性 |

|---|---|---|

| 自己破産 | ||

| 任意整理 | ||

| 個人再生 | ||

| 特定調停 | ||

| おまとめローン | ||

| 繰上げ返済する | ||

| 収入を増やす | ||

| 物を売る | ||

| 借金を踏み倒す |

借金を減らす方法はいくつかありますが、収入を増やして返済額を増やしたり、繰り上げ返済で利息を減らすのは現実的ではありませんよね。それができるならやっているという話です。

債務整理で借金を減らす

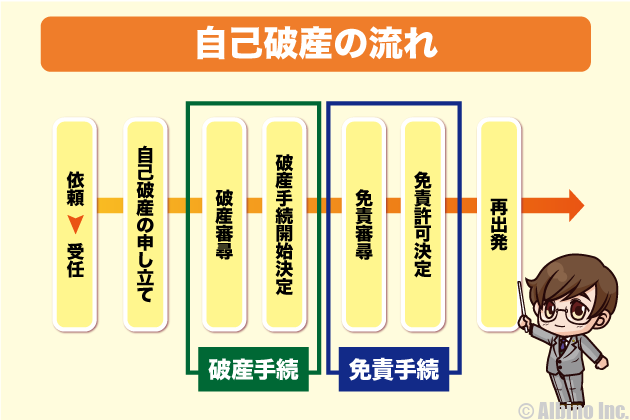

どうしても借金が返済できない人は、自己破産や個人再生などの債務整理を検討する必要があります。

自己破産は借金がチャラになる方法で、個人再生、特定調停、任意整理は、借金の額を減らして返していく方法です。

債務整理のメリットはカードローンの借金が減らせることですが、財産が没収されたり弁護士費用がかかる上に、信用情報に傷が付くなどいくつかデメリットもあります。

自己破産すれば借金はなくなりますが、楽な方法で問題解決するとまたすぐ借金する可能性が高くなるので注意しましょう。※2回目の自己破産は難しい

どうしても借金を返済するのが難しくなり、鬱になったり自殺を考えるようなら債務整理はベストな方法です。いますぐ弁護士や司法書士に相談した方が良いでしょう。

債務整理を選択した場合、今後5年または7年は新たな借り入れができなくなります。自己破産の場合は免責確定から5年または7年、個人再生や任意整理の場合は、借金完済(契約終了)から5年または7年です。

任意整理か自己破産か

弁護士に債務整理の相談に行くと任意整理が選ばれる事が多いです。任意整理は、裁判所を介さずに金融機関と交渉して、利息の負担額を減らす方法です。

借金は返すのが当然ですし、自己破産すると報酬が少なくなるので、任意整理を選ぶ弁護士や司法書士が多いです。

任意整理は利息を減らしたりゼロにするだけで、借金の元金は返済しなければなりませんが、過払い金が発生している場合は元金が減らせたり、逆にお金を返してもらえることがあります。

| 金融機関 | 返済額 | 任意整理後 |

|---|---|---|

| A銀行カードローン | 10,000円 | 8,000円 |

| B銀行カードローン | 10,000円 | 8,000円 |

| C消費者金融 | 8,000円 | 6,500円 |

| D消費者金融 | 8,000円 | 6,500円 |

| Eクレジットカード | 12,000円 | 9,000円 |

| 合計 | 48,000円 | 38,000円 |

任意整理の交渉が上手くいき毎月の返済額が減らせた場合でも、この程度の減額になることが多いです。

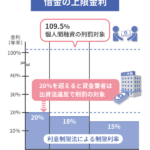

グレーゾーン金利が撤廃されてから借金した人は、過払い金が発生することは少ないので、元金は減らず利息の支払いを免除される程度の減額になります。

なお、銀行カードローンを債務整理したときに、その銀行の口座にお金が残っていると、預金を凍結され借入金と相殺される可能性があります。

自己破産は借金を帳消しにする債務整理なので、元金も含めて全ての借金がなくなる可能性があります。

自己破産は、破産手続きと免責手続きに別れており、免責許可が決定した時点で借金の支払いが免除されます。

借金した理由や過去の自己破産などが影響して、免責が認められない可能性もありますが、免責不許可事由に該当しても多くの場合は裁判官の裁量免責が認められます。

おまとめローンで借金を減らす

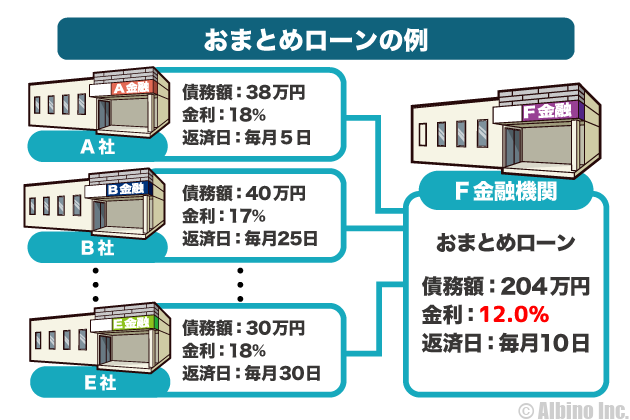

銀行や消費者金融には、おまとめローンや借り換えローンという商品があります。

複数のカードローン会社から借入している人は、借金を一本化することで、借金を減らすことができます。

借金を一本化しても元金は減りませんが、一つのカードローン会社からまとめて借りることで、限度額が上がり金利(利息)が下がります。

返済日が1つになるだけでも楽になるので、まとめられる人はまとめたほうが良いでしょう。限度額が大きい銀行カードローンがおまとめ利用に向いています。

ただし、借金をまとめることで一つの借入先に対する返済額が大きくなります。毎月の返済額を下げると返済期間が伸びて、トータルで支払う額は増えてしまうこともあります。

おまとめローンや借り換えローンを利用する場合には、「変更後の毎月の返済額、返済期間、総返済額」を確認するようにしましょう。

借金をまとめたい!キャッシングを一本化して複数の消費者金融をまとめる

収入を増やし借金を返済する

最もまっとうな借金を減らす方法が、収入を増やしたり支出を減らして借金返済に充てる方法です。

それができれば苦労しませんが、浪費やギャンブルをやめて、徹底的に節約した上で収入を増やせば思った以上に借金が減らせるかもしれません。

収入を増やす場合、残業したり休日出勤して本業の収入を増やすか、副業して副収入を得ます。

最近は副業OKの会社も増えているので、平日の夜や土日を使って働くのも良いでしょう。

- 収入を増やす方法

-

- クラウドソーシングでWebライターに応募する

- プログラミングやデータ入力のバイトで稼ぐ

- ポイントサイトで1円でも多く稼ぐ

- 株やFX、仮想通貨などの投資で増やす

パソコンが使える人は、Web関係の仕事がおすすめです。Webライターやブロガーとして副業で月に何十万円も稼いでいる人も増えています。

支出を減らすことも大切ですが、細かい出費をなくしても大した節約にならないので、保険や車の維持費、遊びや浪費などの大きなお金を節約しましょう。

借金が返せない人に対してすぐに自己破産を勧める人がいますが、自己破産は最後の手段です。まずは、どうすれば返済できるのかを考えます。

質屋やフリマアプリで物を売る

収入を増やすのは簡単ではありませんが、家にある不用品を売って収入を得るのも一つの方法です。

フリマアプリを使えば、簡単に洋服や雑貨を売ることができます。自分で作ったアクセサリーを販売して月数万円の収入を得ている人もいます。

フリマアプリと言えば、メルカリやラクマ(旧フリル)が有名ですが、他にもいくつか役立つアプリがあります。minne(ミンネ)は、自作したハンドメイド作品を販売する時に便利です。

支出を抑えて返済額を増やす

副業やフリマアプリで収入を増やすのが難しい人は、支出を抑えて借金の返済額を増やすしかありません。

極限まで支出を減らしている人もいますが、多くの人が少し工夫をすれば支出が減らせます。

月5,000円でも支出を減らし、借金の返済に充てることができれば、借金は早く減らせます。

- 支出を削る

-

- 食費

- 通信費

- 交際費

- 水道光熱費

- 家賃

- 趣味、娯楽費

上から順に減らしやすい支出になっています。

家賃を減らすのは難しいのですが、引っ越さなくても大家さんとの交渉で家賃が減らせる場合があります。

趣味や娯楽費から削ろうとする人が多いですが、生きがいを失ってしまうと何のために節制しているのかわからなくなります。

できるだけ楽しみは残しておき、他の部分から節約していきましょう。食事が楽しみな人は、食費以外の部分から削っていきます。

繰上げ返済を活用して利息を減らす

カードローンを繰り上げ返済(臨時返済)して早く返すことで、利息を減らすことができます。毎月少しでも良いので繰り上げ返済していきましょう。

カードローンはリボ払い返済が基本ですが、繰上げ返済を使って早く返すことができます。

カードローンを減らす方法を探している人に、多く返済するのは変に感じるかもしれませんが、利息を減らす有効な手段です。

繰り上げ返済はネットやATMからできるようになっています。

これはプロミスのネット返済画面です。金額指定返済で好きな額を返済できますが、毎月の返済額よりも多くの金額を支払えば繰り上げ返済になります。

口座振替で返済している人は、金額指定返済で支払った分が元金の返済に充てられます。毎月1,000円でも良いので多く返していきます。

リボ払いの場合、毎月の返済額が少ないですが、始めのうちは支払ったお金の大半が利息の返済に充てられるため、元金はほとんど減っていません。

早く元金を減らすためには、毎月の返済額とは別に多く返済しなければなりません。一括返済は難しくても繰上げ返済はできるはずです。

借金を踏み倒す

最も手荒い方法で現実的ではありませんが、借金を踏み倒せはなくせます。

夜逃げして誰にも引越し先を伝えなければ、カードローン会社も請求しようがありません。

借金を踏み倒したり、夜逃げするのはドラマの中の話だと思うかもしれませんが、実際にやる人もいるようです。

ただ、こういう事をやる人は、また同じことを繰り返します。もっと悪いことに手を出す人もいます。

どこから借りたお金でも基本的には返さなければなりません。ヤミ金から借りてしまい、取立てが厳しくてどうしようもない場合は、弁護士などに相談しましょう。

なお借金には時効があるので、相手が貸金業者でも個人でも返済期日から5年で時効を迎え、援用すれば時効が成立します。ただし、返済を続けていたり法的な督促が続いている間は時効が成立しません。

長期間延滞した時点で信用情報機関に金融事故情報が載るので、新たにローンを組んだり借金することはできなくなります。

信用情報機関の延滞情報は、延滞が解消されるまで消えることがありません。住宅ローンや自動車ローンなどの審査にも影響を与えます。

借金のお悩み相談

ヤフーファイナンスの「教えてお金の先生」には、借金や多重債務で悩む人の相談が寄せられています。

その中でも借金の額が凄い人の相談をご紹介します。

お叱りを受ける覚悟です。借金を減らす方法を教えて下さい。

25歳女です。職業は医療関係ですが、現在は派遣で働いてます。それでも給与の手取りは27~28万あります。

今年の夏くらいまでに、給与やカードも買い物依存症や趣味に費やしてしまってしまい、手持ちのカード(30万×2、60万、50万)は限度額いっぱい利用。消費者金融4社に10.30.30.50万ずつ、銀行ローンに50万借入(奨学金の返済)してしまっているので、毎月給与が返済にしか使えていません。

手取りから推測するに年収が400万円ほどある看護師の方だと思いますが、借金の額が凄いですね。

| ローン | 借入額 |

|---|---|

| クレジットカード | 30万円、30万円、60万円、50万円 |

| 消費者金融 | 10万円、30万円、30万円、50万円 |

| 銀行カードローン | 50万円 |

| 合計 | 370万円 |

年収400万円で370万円も借金できるの?と思うかもしれませんが、クレジットカードはキャッシングではなくショッピングなので、総量規制は関係ありません。

消費者金融の120万円が総量規制の対象なので、年収の3分の1は超えていません。作り話かもしれませんが、あり得ないこともない範囲の借金です。

みんなの回答を見ると、風俗で働けとか深夜のファミレスで副業バイトしろといった声もありますが、これだけの金額なら現実的なのは債務整理ですね。

ベストアンサーに選ばれた回答

あなたが1人暮らししているならば、任意整理か自己破産した方がいいでしょう。

任意整理は、利子なくトータル数年で返す方法。

自己破産は、免責と言って借金がチャラになります。質問した人からのコメント

ありがとうございました。任意整理の方向で考えていきたいと思います。

ベストアンサーに選ばれた人も債務整理を勧めている回答です。知り合いにこんな人がいたら、私も自己破産を勧めると思います。

浪費が原因ですが、1回目の自己破産なら、問題なく免責が認められるはずです。弁護士に相談したら任意整理を勧められそうですが、過払い金はないでしょうから自己破産でよいと思います。

21歳年収350万円、他社ローン含めて借金150万円です。

ブランド物などを買いたくて借りてたらこんなに借金してました。また、衝動買いをしていたら他社のローンにまで手を出してます。借金を少しでも減らす為に、衝動買いを辞めました。ほぼ残ってるお金は使わないようにしてます。それでも、返済額が重なって給料じゃ支払えないところまできました。

21歳で年収350万円は相当優秀な人ですね。借金も150万円なので十分返済できる可能性はあります。

仮に全ての借入が消費者金融だとして、年18.0%で150万円借りても、月10万円返済すれば18ヶ月で返済が終わります。

最終的に支払う利息の合計は21万円ほどなので、借入額からすれば大きな金額ではありません。

実際には年収350万円で、消費者金融から150万円は借りられないので、もっと金利が低い銀行カードローンやフリーローンの借入があるはずです。

ベストアンサーに選ばれた回答

衝動買いをやめれるなら希望は見えますね。まずは二束三文でも仕方無いですからブランド物は売りさばいてなるべく元本を減らす。後は質素倹約しそれでも大変なら債務整理ですね。

後は親から借りるのが良いのです。怒られたり説教を受けますが逆に浪費癖の抑止力になりますから。

質問者からのコメントがなかったので、どの方法を選んだのかはわかりませんが、売れるものは売って借金を返済して、残りを少しずつ返済していくのが現実的だと思います。

借金が多い時はできるだけ元金を減らすのが大事なので、繰り上げ返済して元金を減らして、あとは毎月できるだけ多く返していくしかありません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |