カードローンの上限金利と法定金利!【利息制限法と出資法】

カードローンで借りたときの上限金利は何%?

法律で定められたカードローンの上限金利は年20.0%です。最高で年20%までの金利がかかります。

消費者金融から借りるときも、銀行から借りるときも利息の上限は年20%です。これは利息制限法の上限金利と同じです。

お金の貸し借りでは、「利息制限法」と「出資法」という2つの法律が関係してきます。金融機関から借入する場合でも、個人間で借金する場合でも同様に関係してくる法律です。

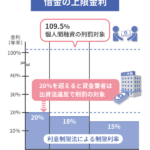

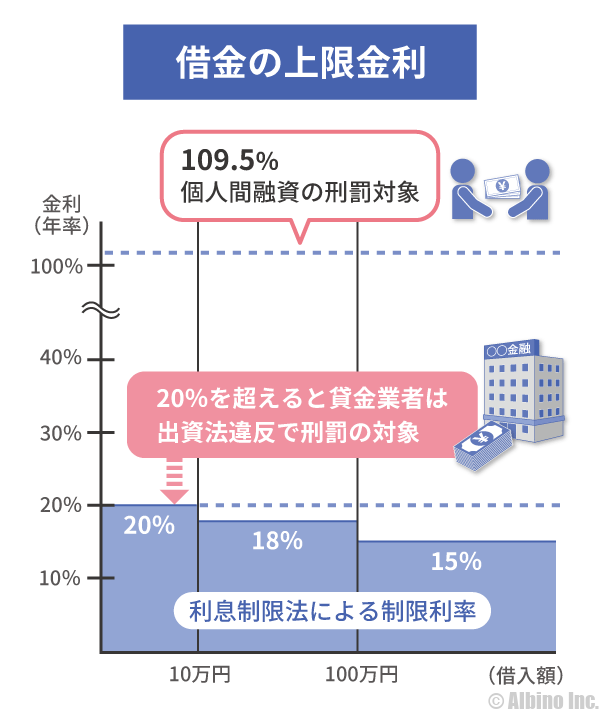

金融機関からお金を借りるときは、利息制限法も出資法も上限金利は年20%ですが、個人間の借金では出資法の上限金利が年109.5%になります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

カードローンの上限金利と下限金利

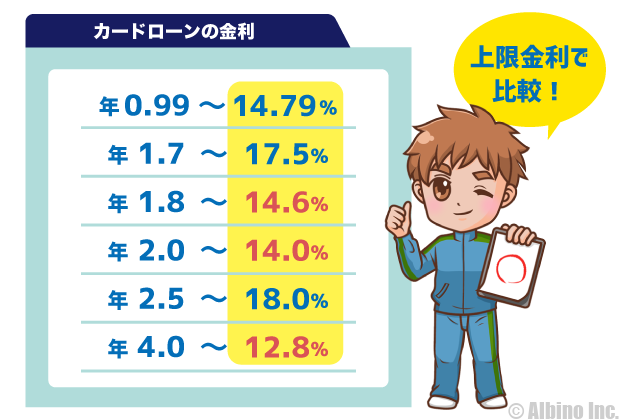

カードローンの金利は「年4.5%~18.0%」のように下限金利(最低金利)と、上限金利(最高金利)が設定されています。

これは借入限度額などにより金利が変わることを意味しており、同じ限度額でも人によって金利が異なる場合もあります。

カードローンの金利で重要になってくるのは上限金利です。下限金利が低くても上限金利が高ければ意味がありません。

銀行カードローンの下限金利と上限金利

| 金融機関 | 下限金利 | 上限金利 |

|---|---|---|

| 三菱UFJ銀行 | 年1.8% | 年14.6% |

| 三井住友銀行 | 年1.5% | 年14.5% |

| みずほ銀行 | 年2.0% | 年14.0% |

| りそな銀行 | 年3.5% | 年13.5% |

| オリックス銀行 | 年1.7% | 年17.8% |

| イオン銀行 | 年3.8% | 年13.8% |

| 楽天銀行 | 年1.9% | 年14.5% |

| 住信SBIネット銀行 | 年1.89% | 年14.79% |

| PayPay銀行 | 年1.59% | 年18.0% |

| 東京スター銀行 | 年1.5% | 年14.6% |

| auじぶん銀行 | 年1.48% | 年17.5% |

| セブン銀行 | 年12.0% | 年15.0% |

| UI銀行 | 年1.3% | 年14.5% |

| みんなの銀行 | 年1.5% | 年14.5% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

カードローンの金利は下限金利が注目されることが多いですが、実際に下限金利で借りられる人はほとんどいません。

下限金利が適用される可能性がある最高限度額まで上げるためには、高収入でなおかつ利用実績が沢山なければなりません。

2017年に銀行の過剰融資が問題となり、銀行が自主規制を始めたことで、下限金利をアピールする銀行は減っていますが、実態に則していない宣伝は良くありませんね。

消費者金融の下限金利と上限金利

| 金融機関 | 下限金利 | 上限金利 |

|---|---|---|

| プロミス | 年4.5% | 年17.8% |

| アコム | 年3.0% | 年18.0% |

| アイフル | 年3.0% | 年18.0% |

| レイク | 年4.5% | 年18.0% |

| SMBCモビット | 年3.0% | 年18.0% |

| ダイレクトワン | 年4.9% | 年20.0% |

| フクホー | 年7.30% | 年20.0% |

| フタバ | 年14.95% | 年17.95% |

| ライフティ | 年8.0% | 年20.0% |

| エイワ | 年17.9% | 年19.9% |

| ハローハッピー | 年10.00% | 年18.00% |

| 関東信販 | 年13.98% | 年19.98% |

消費者金融は金利が高いですが、大手は利息制限法の10~100万円未満の上限金利である年18.0%になっています。

街金と呼ばれるような中小消費者金融は、利息制限法の10万円未満の上限金利である年20.0%が基準になっています。

消費者金融でも下限金利は銀行並の低金利になっていますが、実際にはこんなに低い金利で借りている人はいません。

消費者金融では、年15%未満の金利にするのは大変で、限度額を100万円以上に上げた上で、多数の利用実績が必要です。

カードローンで借りたときの実際の金利

年2%を切るような低い金利で借りられれば嬉しいですが、多くの人が契約時は上限金利に近い数字になります。

銀行カードローンの場合、限度額ごとに金利設定があるので、たとえば限度額が200万円以上になれば金利が年10%を切ることもあります。

ただ、初回限度額が200万円以上になることは多くありません。高額融資が可能な銀行カードローンであっても契約時は100万円以下の限度額になることも多いです。

100万円以下の限度額では、金利は年15%ほどになります。金利が下がるのは限度額が100万円を超えるようになってからです。

最近はプレミアコースと言ったような高所得者向けの上級プランが用意されていることもありますが、多くの人が一般的なプランで一般的な金利となります。

低金利で借りたい人は、限度額を上げる必要がありますが、限度額も簡単には上がりませんので、上限金利が低いカードローンを選び、契約時からできるだけ低金利で借りられるようにしましょう。

ATM手数料は利息に入らない

法律で決められた以上の利息を取ることはできませんが、ATMを利用すると手数料として110円や220円を取られることがあります。

ATMの手数料は利息に含まれないの?と思うかもしれませんが、手数料は利息に含まれません。

これは法律で認められているもので、改正貸金業法では、以下に係る費用は利息に含まれないものとされています。

- 利息に含まれない費用

-

- ATM利用手数料(1万円以下は110円、1万円超は220円が上限)

- ローンカード再発行手数料

- 公租公課

- 貸金業法の規定に基づき交付された書面の再発行等の手数料

ATM手数料が無料のカードローンも多いですが、1万円以下は110円、1万円超は220円までの手数料は取って良いことになります。(いずれも税込みなので消費税率が変われば金額も変わります)

公租公課というのは、「国または公共団体によって徴収される公的負担の総称」のことです。利息制限法や出資法は、銀行や貸金業者だけではなく、国、自治体、個人・法人・団体など全てが対象になります。

利息制限法の上限金利

貸金業者に対する利息制限法の法定金利は年20%です。

利息制限法に違反しても罰則がありませんが、金利が年20%を超えた場合は出資法違反で刑事罰の対象になります。

- 利息制限法のポイント

-

100万円以上の貸付を行う場合、利息制限法の上限金利は15.0%ですが、出資法の上限金利は20.0%です。

100万円の融資を受けて年20%の利息を取られたら超過部分の5%は無効になります。払いすぎた分は貸主に言って返してもらうか、裁判をして返金してもらうこともできます。

大手消費者金融では上限金利が18%以下になっている場合が多く、銀行カードローンでは上限金利が15%になっている事が多いです。

消費者金融も銀行も借入額(限度額)が大きくなるほど金利は下がりますが、銀行の方が金利は低いので、大口融資を受けたい時は、銀行カードローンがオススメです。

| 借金の元金 | 上限金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

利息制限法の上限金利は借金の元金によっても変わります。

大手消費者金融の上限金利が年18%になっているのは、10~100万円未満の貸し付けに対する利息制限法の上限金利が基準になっているためです。

元金が10万円未満なら年20%まで取れますが、10万円未満の限度額になる人が少ないので、最高18%になっています。中小消費者金融では最高20%になっているところもあります。

なお、個人間の借金の上限金利は109.5%ですが、個人間であっても利息制限法の上限金利を超える金利は無効とされるので、実際には20%以下の金利で貸すのが一般的です。

同時に複数の貸付を受けた場合

A社:8万円

A社:5万円

⇒A社の上限金利18%

同じ業者から同時に複数の貸付を受けた場合、借入額の合計が元本としてみなされるので、合計額13万円の上限金利18%が適用されます。

A社:8万円

B社:5万円

⇒A社の上限金利20%

⇒B社の上限金利20%

異なる業者から同時に複数の貸付を受けた場合は、それぞれ別の借り入れになるので、10万円以下の貸付に対する上限金利の20%が適用されます。

利息制限法の罰則

利息制限法には罰則がないと聞きました。

利息制限法に違反した場合はどうなるのですか?

たしかに利息制限法に違反しても刑事罰はありません。しかし、利息制限法の上限金利を超える利息を受け取った場合、あとで返還する必要があります。

- 引き直し計算

-

- 過去の利用明細を確認し、利息制限法による引き直し計算を行う

- 貸主が多く受け取っていた利息の差額を元金返済に充てる

- 過去に支払った額が借金の元金+法定利息よりも多かった場合は過払い金返還請求

今はグレーゾーン金利もないので、消費者金融から借りても過払い金が発生することはまずありません。

2006年以前にキャッシングやカードローンを利用していた人は過払い金が発生している可能性があります。

利息制限法は個人間の借金でも適用されますが、個人間で過払い金返還請求訴訟を行うことは稀です。

出資法の上限金利

貸金業者に対する出資法の法定金利は年20%です。

昔は出資法の上限金利が年29.2%だったので、消費者金融は年29.2%の利息を取っていました。

出資法とは、貸金業者を規制することを目的にした法律で、正式名称は「出資の受入れ、預り金及び金利等の取締りに関する法律」です。

| 元金 | 金利 |

|---|---|

| 金額に関係なく | 年20%まで |

現在の出資法の上限金利は、利息制限法の上限金利と同じ20.0%になっています。

出資法の上限金利を超える金利を請求すると刑事罰の対象になります。

金銭の貸付けを業として行う者が、年20%を超える金利で貸付した場合、「5年以下の懲役もしくは1,000万円以下の罰金」に処されます。

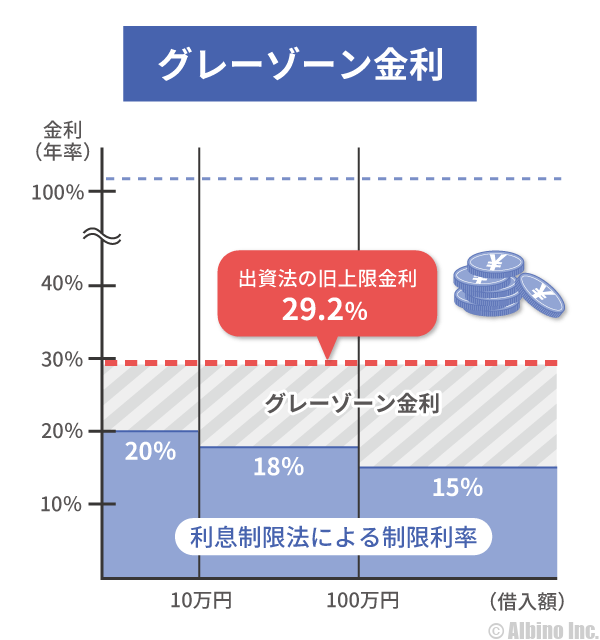

2010年(平成22年)6月に出資法の上限金利が引き下げられ年20%までとなりましたが、それまでは29.2%までであったため、いわゆる「グレーゾーン金利」が存在していました。

グレーゾーン金利とは

これが2010年以前のグレーゾーン金利があった頃の金利です。

グレーゾーン金利とは、利息制限法の上限金利と出資法の上限金利の違いによって生まれた部分の金利のことです。

これが現在の金利です。20%を超える金利は認められていません。

利息制限法には罰則が無いため、消費者金融は出資法の上限金利であった年29.2%までの金利で貸付を行っていました。(平成11年以前は年40.004%)

しかし、2006年(平成18年)1月13日に最高裁で「利息制限法の上限を超える金利は違法、過去に受け取った分も含めて返還する必要あり」との判決が出ました。

2006年(平成18年)12月には改正貸金業法が成立し、2010年(平成22年)に完全施行されました。

2006年の最高裁判決以降は、利用者が払いすぎた分のお金を消費者金融へ返還請求するようになり、過払い金返還請求訴訟が相次ぎました。

過払い金は完済から10年で時効を迎えるため、現在はあまり大々的に取り上げられることはありませんが、当時は社会問題になっていました。

出資法の上限金利の移り変わり

貸金業者が対象の出資法の上限金利は、現在の個人と同じ年109.5%だったこともあります。

今からでは考えられない数字ですが、数十年かけて今の水準まで下がっています。

| 期間 | 上限金利 |

|---|---|

| 改正前 | 109.5% |

| 1983年11月~ | 73.0% |

| 1986年11月~ | 54.75% |

| 1991年11月~ | 40.004% |

| 2000年6月~ | 29.2% |

| 2010年6月~ | 20% |

これが、貸金業者に適用される出資法の上限金利の変遷です。

出資法に違反した貸付を行った場合は刑事罰を受けます。利息制限法に違反しても刑事罰はありませんが、取りすぎた分は無効とされます。

今は利息制限法も出資法も上限金利が同じですが、昔は出資法の上限金利が高く、いわゆるグレーゾーン金利が発生したことで、その後の過払い金返還請求につながっています。

個人間の借金は現在でも109.5%が上限金利になっています。個人間で行う借金は、年109.5%を超えると出資法違反となります。

個人間融資の法定金利の上限は年利109.5%!借金は利息制限法が適用

個人でも利息制限法は適用されるため、年20%を超える金利は無効となりますが、20%を超える利息を取っても109.5%を超えなければ刑事罰はありません。

不特定多数の人にお金を貸す場合は、個人ではなく貸金業にあたるので、その場合は年20%までです。貸金業の登録も必要になります。

出資法違反の罰則

出資法の上限金利は年20%で、年20%超える利率を取ると刑罰が与えられます。具体的には以下の行為で罰則が与えられます。

| 金利 | 罰則 |

|---|---|

| 貸金業者が年20%を超える利息の契約をした時 | 5年以下の懲役または1,000万円以下の罰金、またはその両方 |

| 貸金業者が年109.5%を超える利息の契約をした時 | 10年以下の懲役または3000万円以下の罰金、またはその両方 |

| 貸付を業としないものが年109.5%を超える利息の契約をした時 | 5年以下の懲役または1,000万円以下の罰金、またはその両方 |

貸付を業としていないものが、個人間でお金を貸す場合の上限金利は年109.5%です。

個人間融資は、貸金業者から借りる場合よりも上限金利が大きくなりますが、個人間であっても金利は好きなように決められるわけではありません。

個人間の貸し借りであっても年109.5%を超える金利で契約した場合は、出資法違反となり「5年以下の懲役または1,000万円以下の罰金」が課せられます。

利息制限法でも出資法でも上限金利は20%なので、貸金業者からお金を借りる時に、金利が年20%を超える契約はありえません。あるとしたらヤミ金と呼ばれる悪徳業者なので注意しましょう。

ヤミ金融対策法による罰則

闇金や利息制限法や出資法の違反行為を行っていますが、2004年に闇金問題に対処するために「ヤミ金融対策法(貸金業規制法及び出資法の一部改正法)」が行われました。

| 違反内容 | 罰則 |

|---|---|

| 高金利違反 | 5年以下の懲役、1,000万円(法人は3,000万円)以下の罰金 |

| 無登録営業 | 5年以下の懲役、1,000万円(法人は1億円)以下の罰金 |

| 違法な広告 | 100万円以下の罰金 |

| 違法な取立 | 2年以下の懲役、300万円以下の罰金 |

| 年109.5%を超える利息 | 年109.5%を超える金利の貸付契約は無効であり、利息については一切支払う必要がない |

違法金利以外の部分でも重い罰則があり、違法な広告を出しただけでも罰せられることになります。

遅延損害金の上限金利

消費者金融は年29.2%の金利になることがあると聞きましたが本当ですか?

それは遅延損害金(遅延利息)で、返済が遅れたときにかかってくる特別な金利です。

ただし、貸金業法で決められている遅延利息の上限は年20%なので、実際は年20%の遅延利息になっています。

返済が遅れたときは、遅延損害金を請求することができますが、その金利も上限が決められています。

遅延利息とも言われていますが、カードローンでは返済期日から1日でも遅れると遅延利息が発生します。

| 借金の元金 | 遅延利息の上限金利 |

|---|---|

| 10万円未満 | 年29.2%まで |

| 10~100万円未満 | 年26.28%まで |

| 100万円以上 | 年21.9%まで |

これは利息制限法における遅延損害金の上限金利です。

貸金業法における遅延損害金の上限金利は20%になっているので、貸金業者から請求される遅延損害金の上限金利は20.0%になります。

利息制限法の上限金利を超える利息を請求しても、超える部分の利息が無効になるだけで、刑事罰はありませんが行政処分の対象になります。

消費者金融の遅延損害金の金利は、貸金業法における上限金利の20%になっている事が多いです。銀行カードローンでは15%以下のところもあります。

返済が遅れると利息と遅延損害金の両方が発生するわけではなく、返済期日までの返済には利息がかかり、返済期日を1日でも過ぎた時に発生するのが遅延損害金(遅延利息)です。

たとえば消費者金融から18.0%で借り入れをしている場合、1日でも返済が遅れ遅延損害金が発生すると、その間は20.0%の遅延利息を取られることになります。

キャッシングの歴史

| 年代 | ニュース | |

|---|---|---|

| 1929年 | 日本昼夜銀行が小口融資を始める | |

| 1930年代 | 三井銀行が銀行員に対して融資を始める | |

| 1950年代 | 信用金庫等が消費者へ融資を始める | |

| 1956年 | 日本信販、三洋商事、関西金融などがサラ金を始める | |

| 1960年 | 金融自由化への危機感から都市銀行も消費者金融に参入 | |

| 1967年 | 日本ダイナースクラブがクレジットカードによるキャッシングを開始 | |

| 1972年 | 銀行がカードローンを開始 | |

| 1977年 | アメリカ大手消費者金融アプコが日本でサービス開始 | |

| 1980年代 | サラ金問題が発生 | |

| 1990年代 | バブル崩壊後の消費者金融問題が発生 | |

| 2000年 | 個人信用情報機関による情報の交流が開始 | |

| 2000年代 | ヤミ金被害者が急増 | |

| 2006年 | 最高裁で利息制限法以上の金利の支払いは無効とされる。改正貸金業法が成立。 | |

| 2010年 | 改正貸金業法の完全施行。グレーゾーン金利の廃止 | |

| 2016年 | 銀行による過剰融資が問題視される | |

| 2017年 | 銀行が自主的に総量規制を実施。 | |

| 2018年 | 銀行カードローンで即日融資ができなくなる | |

消費者への無担保融資が始まったのは1950年代からですが、本格的に一般人が借入するようになったのは、1970年代に入ってからです。

1970年代頃は、対象者の多くがサラリーマンだったので、「サラ金」という言葉が一般化し、金融業者の営業所が市街地にあることから「街金」とも呼ばれていました。

1980年頃からは、自営業者、OL、主婦などの利用者も増え、「消費者金融」という言葉が一般化しました。

サラ金や街金という言葉のイメージが良くないので、消費者金融という言葉を業界が広めたようです。

2000年に個人信用情報機関による、信用情報の交流が始まりました。ブラックリスト(事故情報)により、消費者金融から借り入れできない人が、闇金と呼ばれる違法業者から借りるケースが増え、ヤミ金被害者が続出しました。

過払い金返還請求が始まったのは、2006年の最高裁判決が出てからです。

当時は、利息制限法の上限金利が20%、出資法の上限金利が29.2%であり、利息制限法の上限金利を超えても罰則がなかったため、出資法の上限金利で設定していた金融業者が多かったのです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |