開業資金を借りたい!起業するために国からお金を借りる

開業資金を借りたいのですが、国からお金が借りられるの?

国ではありませんが、政府系金融機関の日本政策金融公庫から開業資金を借りる人は多いです。

脱サラで開業資金が必要な人や、事業開始後5年以内で融資を受けたい人が検討したいのが、日本政策金融公庫の「新規開業資金」です。

「新規開業資金」は、創業時に利用できるものですが、事業開始後7年以内の人が対象になるのがポイントです。

新規開業資金の申込要件の中に「お勤めの企業と同じ業種の事業を始める方」という項目があります。同業種での開業は成功率も上がります。これについてはデメリットもあるので後述します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

独立開業に必要な資金

バブル崩壊後は給料も上がらずリストラも多かったので、脱サラや独立開業が流行りました。

大手企業から終身雇用を否定するような声が聞こえるようになり、サラリーマンを続ける気力がなくなった人も多いと思います。

インターネットの進歩によって簡単に起業することができるようになり、学生起業や大学卒業と同時に起業する人も増えました。

その多くが失敗していますが、初期コストがかからない業種の場合、失敗しても何度でも立ち上がることができます。

TVなどでは、脱サラしてラーメン屋を開く人の話が良く出てきますが、飲食店はかなりハードルが高い気がします。

初期コストとランニングコストがかかる上に、人気店を作るのは大変です。安さを売りにした時点で大手チェーン店には勝てませんし、味を売りにするには、技術と発想力と継続力が必要です。

業種ごとの開業資金の目安

| 業種 | 開業資金 |

|---|---|

| ネット起業 | 0~100万円 |

| 整体院 | 10万円~1,000万円 |

| ネイルサロン | 10万円~300万円 |

| 士業 | 50万円~500万円 |

| ラーメン屋 | 100万円~1,000万円 |

| そば屋 | 100万円~1,000万円 |

| 喫茶店 | 100万円~1,000万円 |

| 美容室 | 300万円~2000万円 |

| 花屋 | 300万円~1500万円 |

| 雑貨店 | 300万円~1500万円 |

| セレクトショップ | 300万円~1500万円 |

| トレーダー | 1,000万円~1億円 |

開業資金は、どこに店を構えるか、賃貸する場合、居抜き物件なのかスケルトン物件なのかによって必要になる資金が変わってくるため、同じ業種でもやり方によって開業資金に大きな差が出てきます。

整体院、ネイルサロン、士業(行政書士・司法書士・社会保険労務士・税理士・公認会計士など)のように特別な設備や器具が必要ない業種については、自宅や実家などを店舗に使えれば開業資金はほとんどかかりません。ホームページからの集客ができれば、あまり広告費もかけずに済みます。

ネット起業はパソコンとインターネット回線があればいいので、今使っている物をそのまま使えば0円から始めることができます。最もリスクが低い業種と言えますが、簡単に成功できるわけではありません。

トレーダーというのは、株やFXなどの投資で利益を上げていくことですが、投資は資金力がないと利益を上げ続けることはできません。30万円や50万円で始めることもできますが、年間200万円以上の利益を上げ続ける為には、最低でも1,000万円ぐらいの資金が必要です。

初期コストとランニングコスト

飲食店や美容院は開業資金などの初期コストがかなり高くなります。

美容院の場合、居抜き物件を利用するとしても300万円以上の資金が必要になると思います。居抜きと言ってもそのまま使うことはできませんからね。

特にオシャレな外観や内装を求められる業種の場合、どうしても内外装工事費にお金がかかってしまいます。名もない人がお店を出す場合、立地条件が重要になってくるので、駅前などの好立地な場所に出すとなると賃料だけで大きな額になります。

ランニングコストの多くは人件費なので、自分一人でできるお店ならランニングコストは抑えられます。飲食店の場合、繁盛するほど従業員が必要になりますが、従業員が増えるほど運営・管理が大変になります。

どんなお店でも、始めのうちは知り合いなどが来てくれますが、問題はその後です。本当に良い店でないといずれ知り合いも来てくれなくなりますし、新しいお客が来て、さらにリピーターになってくれないと店を継続することはできません。

なお、居抜き物件を利用する場合、出て行く時に大きなお金が必要になることがあります。設備をそのまま使うため初期コストが抑えられますが、仮に上手く行かずに撤退する場合、まっ更な状態に戻す必要があります。始めに保証金としてまとまった額を納めますが、足りない分は後から支払うことになります。

サラリーマンは最強

私自身、サラリーマン経験がほとんどありませんが、サラリーマンができる人は脱サラなどを考えずにサラリーマンをやり続けるのがよいと思います。

サラリーマンを辞めて自由を手に入れたいと思うかもしれませんが、脱サラして後悔する人は多いです。

一度レールを外れると元に戻るのはかなり難しいです。脱サラする時は、もうサラリーマンには戻れないと思った方が良いでしょう。

それぐらいの覚悟で臨まないと成功しません。特に不満もないのなら下手なことを考えずにサラリーマンを続けるのがよいと思います。

起業すると自由な時間が手に入るというのは妄想です。業種にもよりますが、サラリーマン時代よりも時間もお金も余裕も無くなる場合も多いです。人を雇うとなるとプレッシャーやストレスも多くなります。コミュニケーション能力が低い人の場合、人間関係で崩れる場合もあります。

正社員のサラリーマンでも安定とは言えない時代になっていますが、それでも一定の保証があり、毎月決まった額の収入が得られるのは大きなメリットです。これからは徐々に給料も上がっていく時代になるので、サラリーマンも悪く無いと思います。

- ✓あわせて読みたい

兼業でネット起業

ネット起業のようにリスク無しで始められる仕事なら、サラリーマンを続けながら兼業で始めるのがよいと思います。収入源を断ち切って背水の陣で臨む方が成功するという意見もありますが、やはり収入がある安心感はあった方が良いでしょう。

公務員や副業が禁止されている職種の場合は難しいですが、最近は副業を認めていたり、黙認している企業も多いと思います。今までは住民税の納税方法を普通徴収にしておけば、会社に副業がバレる可能性も低かったですが、マイナンバー制度が導入されたことで副業が会社にバレる可能性は上がるかもしれません。

副業で始める場合、かなり本気で頑張らないと本業も副業もどちらもダメになっていきます。睡眠時間や遊ぶ時間を削って副業に充てることになるので、自由な時間はほぼゼロになります。ただ、副業ならすぐに辞められるのが大きなメリットです。

起業資金を借りる時の調達先

- 創業資金が借りられるところ

-

- 親、兄弟、恋人など

- 友人、知人など

- 公的金融機関

- 制度資金

- 銀行、信用金庫

- 消費者金融

事業資金を親、兄弟、恋人などから借りる場合、無利息で借りるケースが多いと思います。個人間の借金でも利息を取ることはできますが、普通は取りませんよね。

友人や知人がお金を貸してくれる事もありますが、この場合は無利息のケースと、利息ありのケースがあると思います。利息ありのケースでも年数%が普通です。

親や兄弟などから借りるメリットは、返済期限が無い事や、仮に返済が遅れてもどうにかなることですが、しっかり契約書を交わす場合もあるでしょう。

友人や知人から事業資金を借りる場合は、契約書を交わすのがよいと思います。借入額にもよりますが、後でトラブルにならないように、「元金・利息・返済日・返済方法」などを決めておきます。

出資してもらう時の調達先

- 出資してもらえるところ

-

- 親、兄弟、恋人など

- 友人、知人など

- 個人、法人

- ベンチャーキャピタル

出資の場合、お金を借りるわけではないので、返済義務はありませんが、IPOやM&Aに成功すれば大きなリターンが得られます。

借金ではなく出資してもらえれば、仮に事業が失敗しても金銭的な負債を抱えることはありません。

しかし、親から出してもらった場合でも、知り合いから出資してもらった場合でも、失敗すれば信頼関係に溝が生まれます。

誰から出資してもらうのか

特に何も強みもない企業が、ベンチャーキャピタルから出資を受けられることはまずありませんが、お金持ちの知り合いや会社に出資してもらえることはあるかもしれません。

この場合、契約によりますが、株の何%かを渡し、業績が良くなった時に配当を出したり、どこかの企業にバイアウトしたり、IPOすることで返す形になります。

ただ、特に何もない小さな企業に出資する場合、出資する側は見返りを求めていない場合もあるようです。レアなケースではありますが、若者にチャンスを与えるという意味で、お金持ちの人が何の見返りもなく出資してくれる事もあります。

なお、株式の一部を渡す場合は、将来的に買い戻すとしても、33.4%以上は渡さないほうが良いでしょう。33.4%以上持っていると、特別決議に拒否権を持つことができます。特別決議とは「定款変更、取締役・監査役の解任、会社の解散・合併、事業譲渡」などの決議のことです。

起業の補助金や助成金

お金を借りられる所が無くて、出資してもらえる人もいない場合でも、「補助金・助成金」の道が残されています。

補助金・助成金は、国や地方公共団体が行っている制度で、借金のように返済する必要がありません。

各都道府県が創業者向けの補助金や助成金を行っています。

給付金もありますが貸付制度も多いです。貸付金は返済しなければなりませんが、日本政策金融公庫よりも低金利で借りられる可能性があります。

例として北海道岩見沢市が行っている創業支援補助金の内容を載せておきます。

対象者

- 「新たに創業する者」であること。

- 岩見沢市内に居住(開業の日までに住民登録をした者を含む。)し、岩見沢市内で事業

を興す者であること。 - 産業競争強化法に基づく特定創業支援事業を受けた者であること

- 訴訟や法令順守上の問題を抱えている者ではないこと

- 個人、法人の役員が暴力団等の反社会的勢力でないこと。また、反社会的勢力と関係を有しないこと

- 岩見沢商工会議所またはいわみざわ商工会に加盟見込みであること

- 市税等の滞納がないこと

補助対象となる事業

- 創業等に必要な官公庁への申請書類作成等に係る経費

- 店舗等借入費

- 設備費

- 広報費(自社で行う広報に係る費用)

補助率

- 補助対象と認められる経費の2分の1以内

補助金の交付は開業後となるので、補助事業期間中は借入金等で自己調達 - 10万円~150万円以内(補助対象経費の合計額が20万円以上~300万円以内)

利用条件が厳しいですが、市が行っているものなので、該当すればラッキーぐらいの感じだと思います。

色々な自治体が補助金制度を行っており、年度によっても内容が変わるので、自分が創業する地域の補助金制度を調べてみてください。

新規開業資金で独立開業資金を借りる

日本政策金融公庫は色々な方を対象に融資を行っていますが、これから起業しようと思っている方向けの融資の中に「新規開業資金」があります。

新規開業資金は、起業の際に必要になる資金を最大7,200万円まで借りることができます。

いくつか申込要件があるので、誰でも簡単に借りられるわけではありませんが、低金利で高額融資が受けられるチャンスなので、起業を考えている人は検討してみてもよいと思います。

| 新規開業資金 | ||

|---|---|---|

| 対象者 |

新たに事業を始める方または事業開始後おおむね7年以内の方 |

|

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金20年以内 運転資金10年以内 |

|

| 金利 | 基準利率 | |

| 保証人・担保 | 要相談 | |

新創業融資制度は、令和6年(2024年)3月で終了しました。

自己資金の要件

- 現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(1)現在の企業に継続して6年以上お勤めの方

(2)現在の企業と同じ業種に通算して6年以上お勤めの方 - 大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

- 産業競争力強化法に規定される認定特定創業支援等事業を受けて事業を始める方

- 民間金融機関と公庫による協調融資を受けて事業を始める方

- 技術・ノウハウ等に新規性が見られる方

- 新商品・新役務の事業化に向けた研究・開発、試作販売を実施するため、商品の生産や役務の提供に6ヶ月以上を要し、かつ3事業年度以内に収支の黒字化が見込める方

- 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」の適用予定の方

自己資金の用件をクリアするのが難しいかもしれませんが、6年以上同じ業種で働いてきた人なら問題ありません。

新規開業資金の金利

新規開業資金の金利は固定金利なので、借り入れした時の金利で支払い続けることになります。

特利とは特別利率の略で、事業拡大が見込まれる企業や、黒字化に至っていない企業の設備投資・運転投資、技術を持っている企業などに適用される金利です。

固定金利なので、これから日本の景気が良くなり、政策金利や銀行金利が上がったとしても今の金利で借り続けることができます。金利が低い今はかなりお得と言えるかもしれません。

新規開業資金で借りる

新規開業資金は脱サラ資金として利用される事が多いですが、初めての起業で利用することもできます。

| 新規開業資金 | ||

|---|---|---|

| 対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 | |

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする資金 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金:20年以内 運転資金:7年以内 |

|

| 金利 | 基準利率 | |

| 保証人・担保 | 要相談 | |

最高で7,200万円まで借りられるので、ほとんどの人がこの融資のみで間に合うと思います。金利が銀行融資と比べてかなり低くなっています。

たとえば、2022年12月現在、担保不要の基準利率が1.98~2.95%で、担保ありの基準利率が1.03~2.60%です。特利に該当すれば1%以下で借りられる可能性があります。

特利とは特別利率の略で、事業拡大が見込まれる企業や、黒字化に至っていない企業の設備投資・運転投資、技術を持っている企業などに適用される金利です。

対象者

新規開業資金が利用できるのは、以下のいずれかに該当する人です。

- 新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方

- 創業計画書を提出し事業計画の内容を確認

新創業融資制度とほぼ同じ内容になっています。新創業融資制度に該当する人は、新規開業資金にも該当する可能性が高いと言えます。

慣れた業種で開業するメリット・デメリット

- ノウハウがあるのですぐに始められる

- 知識や経験が豊富なので成功しやすい

- 人脈があるので仕事の人間関係が築きやすい

- 基礎があるので新しいアイディアが生まれやすい

- 既存顧客を引っ張ってこれる可能性がある

- 会社の力を個人の力と勘違いして失敗する

- 自分の力を過信して失敗する

- 勤めていた会社に嫌がらせを受ける可能性がある

- 同業種の会社に嫌がらせを受ける可能性がある

知識、経験、ノウハウ、人脈などがあることで、圧倒的に仕事が始めやすくなります。起業したい人は、自分の得意分野で起業するのが基本になります。

地域密着型のサービス業の場合、今まで働いていた会社でお世話になったお客様が、独立後に自分の顧客になってくれる可能性があるのも大きいです。

ただ、初期コストがかかる事業や、在庫を抱える事業はハードルが高くなります。できるだけ、イニシャルコストやランニングコストがかからない事業が良いですね。

今までやってきた事業で独立して失敗するケースの多くが「目論見の甘さ」です。

会社は色々な人が携わることで成立していますが、それを個人の力と勘違いすると失敗します。同業種の独立でも会社と個人では全く状況が違うことを知っておく必要があります。

一人でできる事は限られています。従業員を雇わずに自分だけで始める人も多いと思いますが、そうなると全ての事を自分でやらなければなりません。

新しい事業で起業する場合、熱心に勉強してしっかり準備して始めると思いますが、慣れた事業の場合、どうしても気持ちに緩みが出てきます。実際にやってみると上手くいかないことが多いのです。

同業他社からの嫌がらせ

また同業種での独立の場合、今まで働いていた会社から嫌がらせを受けることも少なくありません。会社としてはお金と手間をかけて育てた社員が、同業種で開業するというのは気持ちの良いものではありません。

横のつながりで、勤めていた会社と仲が良い会社からも嫌がらせを受けるかもしれません。

同業種、同地域で開業する時は、会社の辞め方に注意しましょう。懐の大きい社長だと応援してくれることもありますが、多くの場合そうはなりません。

女性、若者/シニア起業支援資金で借りる

日本政策金融公庫には起業する人向けの融資制度がいくつか用意されていますが、「女性、若者/シニア起業支援資金」は、女性と若者、高齢者向けの融資制度です。

起業家の約3割は女性と言われており、男性だから起業しやすい、女性だから起業しにくいということはありません。ただ、女性の場合、出産があるので、起業を躊躇するシーンは多いのかもしれません。

30歳未満の方は、女性、高齢者は信用度が低いので、融資を受けるのが難しいですが、女性、若者/シニア起業支援資金は要件もそれほど厳しくありません。

| 女性、若者/シニア起業支援資金 | ||

|---|---|---|

| 対象者 | 女性または30歳未満か55歳以上の方であって、 新たに事業を始める方や事業開始後おおむね7年以内の方 | |

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする資金 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金:15年以内 運転資金:5年以内 |

|

| 金利 |

以下の1~3の要件に該当しない方は特別利率A(土地取得資金は基準利率) |

|

| 保証人・担保 | 要相談 | |

銀行融資の金利と比べかなり低くなっているので、要件に該当する人は申込を検討してみてもよいと思います。

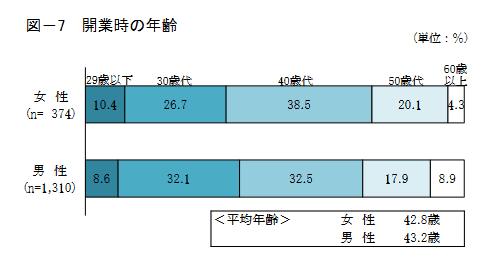

開業時の年齢比較

※日本政策金融公庫「新規開業に関する調査結果(PDF)」

日本政策金融公庫が行った2014年度新規開業実態調査の中で、紹介されていた開業時の年齢データです。

30代、40代の開業が多いですが、50代以上も20%以上あります。

- 確保企業:開業時の顧客確保を十分にした

- 非確保企業:開業時の顧客確保をある程度確保した、または全くしなかった

- 獲得企業:開業後の顧客獲得の状況が順調

- 非獲得企業:開業後の顧客獲得の状況が順調ではない、または全くできていない

男女別の起業年齢

※中小企業庁「女性起業の現状と課題」

女性は35歳までに起業する人が多く、男性は35歳以降に起業する人が多いです。女性の場合、出産があるので、結婚や出産する前に挑戦してみようと考える人が多いのかもしれません。

男性の場合、サラリーマンである程度経験を積んでから、40代以降に起業しようと考える人が多いのかもしれません。

ただ、データによってだいぶ見え方が変わってきます。

※日本政策金融公庫「女性による新規開業の特徴(PDF)」

こちらのデータでは、男女ともに30代~40代で起業する人が多く、平均年齢を見ると男女差はありません。

いずれにしても、30歳未満の方や女性、シニアは日本政策金融公庫の融資制度が受けられる可能性があるので、お金が無くて起業を躊躇している人は、相談に行ってみるのがよいと思います。

ただし、補助金や助成金ではなく借り入れなので、しっかり返さなければなりません。

再挑戦支援資金の特徴

過去に自己破産や廃業した人向けの支援制度が、再挑戦支援資金(再チャレンジ支援融資)です。

日本政策金融公庫が行う融資で、最大7,200万円まで借りることができます。

これから起業する人向けの融資は沢山ありますが、日本政策金融公庫の「再挑戦支援資金(再チャレンジ支援融資)」は、その名の通り、一度失敗した人が再挑戦する時に使える融資制度です。

何回か失敗してから成功する人もいますが、二度目、三度目の開業となると、銀行などの金融機関から融資を受けるのは難しくなります。

再挑戦支援資金なら二度目、三度目でもチャンスがあり、低い金利で、設備資金なら最長15年、運転資金なら最長5年借りられます。保証人や担保も必要ない場合が多いです。

| 再挑戦支援資金 | ||

|---|---|---|

| 対象者 |

新たに開業する方または開業後概ね7年以内の方で、次のすべてに該当する方

|

|

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金及び運転資金 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金:20年以内 運転資金:7年以内 |

|

| 金利 | [基準利率] 女性または30歳未満か55歳以上の方[特利A] 技術・ノウハウ等に新規性がみられる方[特利A・B・C] |

|

| 保証人・担保 | 要相談 | |

対象者以外の要件は、 「新規開業資金」「女性、若者/シニア起業支援資金」とほぼ同じです。

この融資制度は過去に起業して失敗した人の再チャレンジを目的にしたものなので、7年以内に廃業経験がないと申込みができません。以前は廃業後5年以内でしたが期間が延びています。

廃業から7年超経過している人は、再挑戦支援資金が利用できないので、新規開業資金が利用できるか確認してみましょう。

対象者の条件は全て満たす必要があり、「廃業の理由・事情がやむを得ないもの等であること」という点もポイントになります。

どのような理由がやむを得ないと言えるのかはわかりませんが、許認可が必要な事業で無許可営業したり、法律に違反するような行為で廃業になった場合は、対象にはならないでしょう。

再挑戦支援資金の金利

気になるのは金利だと思いますが、銀行融資と比べると格段に低くなっています。

女性または35歳未満か55歳以上の方は、特利Aの金利が利用できる可能性があります。

担保不要の融資を希望する人の2023年9月時点の金利はこのようになっています。

特別利率Aで借りられれば金利は、年1.70~2.80%です。年2%ほどの金利は、国の融資や教育ローンでは一般的な利率ですが、銀行では住宅ローンでしか見かけないレベルです。

数千万円の借り入れになると、1%でも数十万円の利息になるので、金利はできるだけ低いほうが良いですよね。

再挑戦支援資金の審査に通りやすい人

- 審査に通りやすい人

-

- 過去に破産して免責を受けている

- 現在負債を抱えていないか負債があっても完済の見込みがある方

過去の廃業により現在も多額の負債を抱えていて、完済の目処が立たないような人は利用が難しいかもしれません。

補助金や助成金ではなくあくまで融資(貸し付け)なので、返済の見込みがある人でないと審査に通りません。

二度目の起業は有利

二度目、三度目の起業で成功する人も多いですが、実際には何度も失敗している人の方が多いです。

9回失敗しても10回目で成功すれば成功と考える人もいますが、普通の人は失敗を重ねると成功する前に心が折れてしまいます。

失敗する過程で色々な経験を積むので、次の機会には経験を活かして成功する可能性も上がるかもしれません。しかし、何度も挑戦するような人は、何も考えずに思いつきで挑戦する事も多く、何度も失敗を繰り返します。

また、失敗した時に負債を抱え、民事再生や自己破産などで借金を帳消しにした場合、再挑戦する時にお金を準備するのが難しくなります。

再挑戦支援資金は、再挑戦する人をサポートする制度ではありますが、何度も失敗する人を助ける制度ではありません。

日本政策金融公庫の融資を受けて、返済できずに自己破産する人もいますが、自己破産を繰り返すと免責が認められないこともあります。どの融資制度を利用するとしても良く考えてから申し込むのがよいと思います。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |