正しい借用書の書き方!個人の借金で使える契約書テンプレート

個人間で借金するときは借用書を書いた方がいいの?

友人や知人、上司などから借金するときには「借用書」を書いておくことをおすすめします。

特に10万円以上の高額な貸し借りでは、後々の借金トラブルを避けるためにも借用書や契約書が有効です。

個人間の借金では、口約束で貸し借りするのが一般的ですが、借用書なしでお金を貸した事実を客観的に証明するのは難しいです。

口約束でも双方の合意があれば契約は有効ですが、借用書があると貸した方も借りた方も安心です。

借用書に決められた形式はありませんが、書き方によっては無効になる場合もあります。借用書があればOKというわけではないので注意しましょう。

このページでは、正しい借用書の書き方を解説します。個人間の借金で使える借用書テンプレートを用意しているのでよかったら使ってください。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

正しい借用書の書き方

正しい借用書の書き方を教えて下さい。

個人の貸し借りでよく用いられる借用書(金銭借用証書)に決まった様式はありません。「正しい借用書」の定義は難しいですが、双方が納得するものなら構いません。

色々な借用書の書き方がありますが、最低限記載した方がよい項目は以下の6つです。

- 借用書のポイント

-

- 貸主の氏名

- 元金の金額

- 利息の有無

- 返済日

- 返済方法

- 借り主の氏名、住所

利息は設定しなくても構いませんが、設定する場合は必ず書いておきましょう。

金銭消費貸借契約書ではなく借用書なので、これぐらいシンプルなもので大丈夫です。

借用書は1枚作成し、借り主が記入したものを貸主が保管するのが一般的です。(借り主はコピーを受け取る)

簡単な借用書で良ければ当サイトでも用意しています。PDFかWordのデータをダウンロードして記入してください。

借用書のサンプル

記載事項が少ないシンプルな借用書の一例をご紹介します。

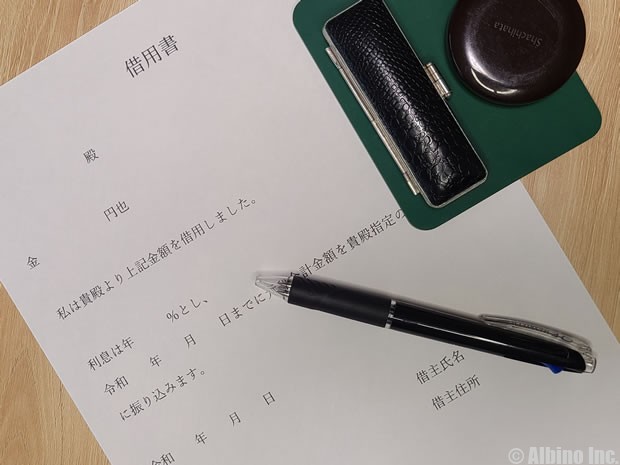

借用書

佐藤佐助 殿

金 参拾万 円也

私は貴殿より上記金額を借用しました。

利息は年10.0%とし、

令和5年2月1日までに元利金合計金額を貴殿指定の金融機関口座に振り込みます。

令和4年2月1日

借主氏名 田中金時

借主住所 東京都渋谷区道玄坂1-2-3

田中さんが佐藤さんから30万円借りて1年後までに、利息10%を付けた33万円を返済するときの借用書サンプルです。

借用書

金持太郎 様

金 壱百万円 也

上記金額を確かに借用しました。

返済期限 令和5年12月20日

返済方法 毎月25日に10万円ずつ返済

令和4年12月26日

住所 埼玉県鶴ヶ島市下新田1-2-3

氏名 金無泰造 印

金無さんが金持さんから100万円借りて、毎月10万円ずつ返済するときの借用書サンプルです。利息はありません。

借用書

金持太郎 様

金 壱百万円 也

令和4年12月26日に、上記金額を確かに借用しました。

利息は年3%とします。

次の期限までに貸主に返済します。

令和5年3月末日までに金30万円と同日までの利息

令和5年9月末日までに金30万円と同日までの利息

令和6年3月末日に金40万円と同日までの利息

住所 埼玉県鶴ヶ島市下新田1-2-3

氏名 金無泰造 印

金無さんが金持さんから100万円借りて、年3%の利息で、3回に分けて返済する場合です。

借用書のテンプレート

![]()

![]()

これから借用書を作成するための空白の借用書テンプレートです。

PDFとWordのボタンをクリックするとファイルがダウンロードできます。

借用書を書く時の注意点

書面はWordなどのワープロソフトで作成するのが一般的ですが、手書きでも構いません。手書きの場合は、ボールペンなど消えないもので書くようにしましょう。

- 借用書の注意点

-

- 署名は手書きする

- 後で金額を修正できないようにする

- 借用書は1枚作成し、借り主が記入したものを貸主が保管する

- お金は手渡しではなく銀行振込にすると記録に残るので良い

- 1万円以上の借金のときは収入印紙を貼る

Wordで作成した書類でも、署名は必ず手書きで行います。捺印は拇印でもOKです。

偽造の疑いをなくすために、パソコンではなく全て自筆で書いてもよいですし、印鑑は三文判より実印の方が本物である証明がしやすいです。

金額の改ざんを防ぐために、金額欄には、「壱・弐・参・四・五・拾・萬」などの漢数字や大字(だいじ)を使います。

金銭借用証書は、基本的に借主が記入し貸主が保管するため1通しか作成しません。借り主の手元に書類が残らないので、コピーを受け取ってもよいでしょう。

返済期日や返済方法を決めます。万が一、返済できないことがあったときには、期限の利益の損失について記載することもあります。

期限の利益の喪失とは、返済期限までは分割で返済できる権利があるが、滞納などによるルール違反によりその権利を失ってしまうと、一括請求されてしまうことです。

金額は漢数字や大字で書く

最も重要な借りた(貸した)金額は、算用数字ではなく漢数字や大字で書くのがよいでしょう。

算用数字でも有効ですが、後で加筆や修正ができてしまうので、修正されにくい漢数字や大字を使います。

「一」「二」「三」「十」などの漢数字は、他の数字に修正できてしまうので、大字を使うのが一般的です。

| 算用数字 | 漢数字 | 大字 |

|---|---|---|

| 0 | 〇 | 零 |

| 1 | 一 | 壱 |

| 2 | 二 | 弐 |

| 3 | 三 | 参 |

| 4 | 四 | 肆 |

| 5 | 五 | 伍 |

| 6 | 六 | 陸 |

| 7 | 七 | 漆 |

| 8 | 八 | 捌 |

| 9 | 九 | 玖 |

| 10 | 十 | 拾、什 |

| 100 | 百 | 陌、佰 |

| 1000 | 千 | 阡、仟 |

| 10000 | 万 | 萬 |

1,584,000円 ⇒ 壱百五拾八万四千円

壱は書いても書かなくても大丈夫ですが書くことが多いです。全て大字にすると金額がわかりにくいので、後から修正されやすい文字のみ大字にするのがよいと思います。

漢数字の「一、二、三、十」は修正されやすいので使いません。どの数字を漢数字、大字にするかは自由ですが、日本の法令で定められている大字は「壱、弐、参、拾」のみです。

算用数字で書いても有効な借用書になりますが、金額が大きい場合や、相手が信用できないような場合には漢数字や大字を使うようにしてください。

収入印紙を貼る(印紙税)

借用書や契約書には、印紙税が課税されるので収入印紙を貼る必要があります。印紙税とは、契約書、受取書、証書などを作成する際に課税される税金のことです。

収入印紙は、コンビニ、郵便局、法務局、金券ショップなどに売っています。コンビニでは取り扱いがない場合もありますが、セブンイレブン、ファミリーマート、ローソンなどの大手ならだいたい置いてあります。

印紙税額は、借入金額によって異なります。収入印紙を貼っていないと無効になる訳ではありませんが、通常の印紙税額の3倍の過怠税が徴収されます。

| 記載された契約金額 | 印紙税額 | |

|---|---|---|

| 1万円未満 | 非課税 | |

| 1万円以上10万円以下 | 200円 | |

| 10万円超50万円以下 | 400円 | |

| 50万円超100万円以下 | 1,000円 | |

| 100万円超500万円以下 | 2,000円 | |

| 500万円超1千万円以下 | 1万円 | |

| 1千万円超5千万円以下 | 2万円 | |

| 5千万円超1億円以下 | 6万円 | |

| 1億円超5億円以下 | 10万円 | |

| 5億円超10億円以下 | 20万円 | |

| 10億円超50億円以下 | 40万円 | |

| 50億円超 | 60万円 | |

| 契約金額の記載のないもの | 200円 | |

実際には家族や友人からの借金で作成する借用書に印紙を貼る人は少ないと思いますが、法律上は1万円以上の借用書には印紙を貼ることになっています。

遅延損害金と期限の利益喪失

借りたお金を分割返済する借用書を作成した場合、借りた方は決められた期限までに決められた額を返済すればOKです。

お金を貸した方は、返済期限が来ていないお金について一括返済を求めることはできません。これを「期限の利益」と言います。

カードローンで借りたときも同じですが、毎月の約定返済額を遅延することなく返済している場合は、一括請求されることはありません。

期限までにしっかり返済してくれる借り主ならよいのですが、返済が遅れたときや利息を支払わなかったときに、一括請求できるようにしておくこともできます。これを「期限の利益喪失」と言います。

返済が遅れたときの遅延損害金(遅延利息)や、期限の利益喪失について設定した借用書は以下のようになります。

借用書

金持太郎 様

金 壱百万円 也

令和4年12月26日に、上記金額を確かに借用しました。

利息は年5%とします。

次の期限までに貸主に返済します。

令和5年3月末日までに金30万円と同日までの利息

令和5年9月末日までに金30万円と同日までの利息

令和6年3月末日に金40万円と同日までの利息

返済が10日以上遅れた時は、1日ごとに年15%の遅延損害金を支払います。

返済が60日以上遅れた時、利息の支払いを怠った時、民事再生もしくは破産手続申し立てをした時は直ちに残金を一括で支払います。

住所 埼玉県鶴ヶ島市下新田1-2-3

氏名 金無泰造 印

金無さんが金持さんから100万円借りて、年5%の利息で、3回に分けて返済する場合です。

期限までに返済されなかった場合の遅延損害金も設定しています。10日以上返済が遅れたときは、年15%の遅延損害金を支払います。

返済が60日以上遅れたときなどは、期限の利益を失い残金を一括で支払うことについても書かれています。

契約時に遅延損害金の定めがない場合は年3%の遅延損害金になります。2020年4月に民法が改正され、上限利率が年3%に変更されました。

借用書や契約書に遅延損害金について書かれている場合は、その利率が適用されます。※上限は20%

期限の利益喪失について書かれていない場合は、返済が遅れても期限を向かえていない分については一括請求できません。

借用書に関するFAQ

Q.借用書がなければ返済の義務はない?

口約束でも双方の合意があれば契約は有効です。お金を借りた側には返済の義務があります。

ただし、お金を貸した(借りた)ことが証明できないと取り立てるのが難しくなります。

信頼できる人にお金を貸すのであれば借用書は不要とも言えますが、信頼できる人なら借用書を書いてくれるはずです。

借用書はお金を借りる側にとっても重要です。借用書がないと、実際には5万円しか借りていないのに10万円の返済を求められるかもしれません。

借用書を書かない場合でも、個人間でお金を貸し借りするときは、銀行振込にして通帳に記録を残してください。口約束の手渡しだと一切記録が残りません。

動画や音声で借金の記録を残しても良いですが、それなら借用書も書いてもらってください。

Q.借用書の書き方を間違えたら無効になる?

間違えた部分にもよりますが、場合によっては無効になる可能性があります。

金額や貸主・借り主の氏名などを間違えることはあまりないと思いますが、貸主と借り主を逆にしてしまったなどの事例は見かけます。

書き間違えに気づいたときは、訂正するか借用書を作り直したほうがよいでしょう。訂正する場合は、署名者(借り主)が訂正し、訂正印を押してもらいます。

なお、以下のような借用書は無効になる可能性があります。

無効になる借用書の例

- パソコン、ワープロソフトなどで作成した借用書で署名や捺印がない

- 金額や氏名などの重要な部分に間違いがあった

- 金銭を借用(受領)した旨の記載がない

- 借り主(貸主)が未成年者(18歳未満)や成年被後見人である

- 脅迫や詐欺などの犯罪によって行われた貸し借りである

Q.借用書なしで取り立てできる?

借用書がなくても返済の義務はあるので取り立てはできますが、強制的に取り立てるのは難しいかもしれません。

返してくれないものを強制的に取り立てるには裁判による強制執行が必要になります。借用書がないとお金の貸し借りを証明するのが難しいため、裁判になっても回収できるかはわかりません。

借用書なしでお金を貸して、どうしても返して欲しいときは、弁護士に相談するのがよいでしょう。

Q.家族や友人からの借金でも借用書を書いたほうがよい?

一般的に家族間や友人間の借金では借用書は書かないと思います。私も親からお金を借りたことがありますが、借用書を書いたことはありません。

金額が大きいときは親であっても借用書を書いたほうがよいですが、家族の問題は家族で解決したほうがよいので、借用書を書くか書かないかも含めて話し合って決めるのがよいでしょう。

友人間での借金の場合は、10万円を超えるような金額になるときは、借用書を書いたほうがよいと思います。

年間110万円を超える大金を借りた場合、贈与税の問題も出てくるので、相手にかかわらず借用書は書いたほうがよいでしょう。

Q.借用書よりも契約書のほうがよい?

借用書でも契約書でもどちらでも大丈夫です。契約書の方が効力が強いということもありません。

お金の貸し借りのときに書く書類は、主に「借用書」と「金銭消費貸借契約書」の2種類があります。

借用書は借り主が署名し貸主が保管するのが一般的です。借り主は、念のためコピーを受け取りましょう。

契約書は2通作成し、双方が署名し双方が1通ずつ保管します。2通の契約書には割り印を入れてください。

金銭消費貸借契約書の書き方

借用書よりもしっかりした書類として残したいときは、「金銭消費貸借契約書」を作成します。

金銭消費貸借契約は、住宅ローンやカードローンなどの契約の際にも使われているものです。「金消契約」や「金消」と略して呼ばれる事が多いです。

色々な書き方がありますが、基本的な金銭消費貸借契約書に必要な項目はこの6つです。

- 金銭消費貸借契約書のポイント

-

- 元金の金額

- 利息

- 返済日

- 返済方法

- 遅延損害金

- 不払いの場合の取り決め

借用書よりも項目が増えますが、全て必要なもので、遅延損害金や利息の支払いができなかったときの取り決めなども記載した方が良いでしょう。

金銭消費貸借契約書は、2通作成し、貸主と借主が署名し、割り印を押したものを双方が1通ずつ保管します。

契約書のサンプル

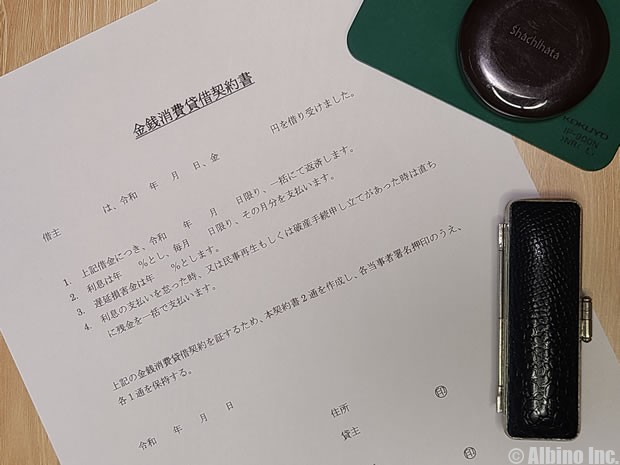

金銭消費貸借契約書

借主 田中金時 は、令和4年2月1日、金壱百四拾万円を借り受けました。

- 上記借金につき、令和6年2月1日限り、一括にて返済します。

- 利息は年3.5%とし、毎月20日限り、その月分を支払います。

- 遅延損害金は年4.0%とします。

- 利息の支払いを怠った時、又は民事再生もしくは破産手続申し立てがあった時は直ちに残金を一括で支払います。

上記の金銭消費貸借契約を証するため、本契約書2通を作成し、各当事者署名押印のうえ、各1通を保持する。

令和4年2月1日

貸主 住所 東京都港区赤坂1-2-3 氏名 田中一郎 印

借主 住所 東京都渋谷区道玄坂1-2-3 氏名 田中金時 印

家族間の借金で、田中金時さんが田中一郎さんから140万円借りるときの借用書サンプルです。利息や遅延損害金(遅延利息)についても書いてあります。

契約書のテンプレート

![]()

![]()

これから金銭消費貸借契約書を作成するための空白の借用書テンプレートです。

PDFとWordのボタンをクリックするとファイルがダウンロードできます。

契約書を書くときの注意点

借用書も金銭消費貸借契約書も、記載内容はほとんど同じです。手渡しではなく銀行口座へ振り込む場合には、銀行名や口座番号も記載します。

振込額や日にちなどの返済記録が残るため、トラブルになったときには物的証拠として利用できます。

金銭消費貸借契約書も先述の金銭借用証書と同様に印紙を貼ります。

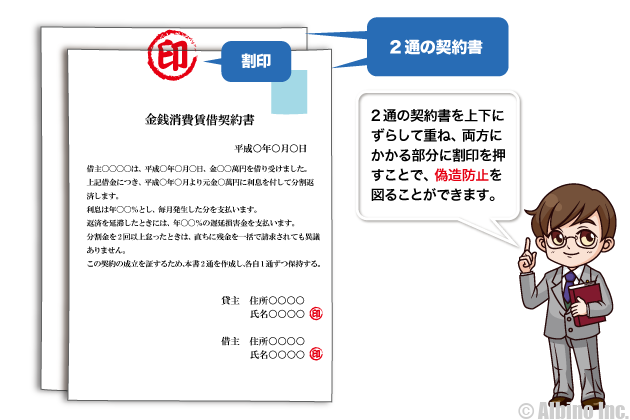

金銭消費貸借契約書と借用書との大きな違いは、貸主と借主の両者が捺印した契約書を2枚作成して、双方の手元に保有しておくところにあります。

2通の契約書を上下にずらして重ね、両方にかかる部分に割印を押すことで、偽造防止を図ることができます。

貸主、借主それぞれの印鑑を使用し、2つの割印を押すのがよいと思います。

金銭消費貸借契約書が作成してあれば、金額や返済期限などが明確になり、後日トラブルが起こるのを防ぐことができます。

債務承認弁済契約書

債務承認弁済契約書とは、既に交わされている口約束の契約や契約内容の一部が変更されたときなどに、新たに承認した債権に関することを証書にするものです。

友人などから口約束のみでお金を借りてしまった後で、きちんと借用書を作成しておけば良かったかもしれないと心配になることがあります。

口約束は手間がかからず便利ですが、お金を手渡しした場合はいくら借りたかを証明するのが難しくなります。

貸した方は回収するための手段になりますし、借りた方は借りた金額以上のお金を取られることを防ぎます。

貸主と借主の双方で、後日借用書を作ろう!と意見が合致すれば、債務承認弁済契約書を作成することで借用書の役割を担うことができます。

私文書と公文書

上記で説明した金銭借用証書・金銭消費貸借契約書・債務承認弁済契約書などの借用書は、借主個人と貸主個人で作成した私文書です。ちなみに手紙や請求書なども私文書です。

借用書は、金銭の賃借の事実を証明することはできますが、返済されない金銭を回収する効力はありません。仮に、約束通りに返済されないときには、債権があることの証拠として裁判所に提示し、判決を出してもらう必要があります。

借用書を公的機関が作成する公正証書の書面にすれば、法的効力のある公文書になります。仮に、返済されないときには、裁判を起こさなくても強制執行手続きが取れるのです。

公正証書は、借金の内容について国から任命された公証人が文書にします。

- 公正証書で作成する借用書のポイント

-

- 債務者は誰か

- 債権者は誰か

- いくらの借金があるか

- いつまでに返済するのか

- 利息は年何%なのか

- 担保や保証人は付いているか

公証人は、裁判長、地家裁所長、検事、法務事務官、法務局長、弁護士などを長く務めた法律知識や実務経験が豊富な人が対象で、審査で選考されて法務大臣から任命されます。

公証人が作成した金銭支払いの公正証書は、債務者と債権者の意思表示を公平かつ中立な立場から作成するため、強制執行に関しては判決と同じ効力があります。

公正証書を作成するには、元金が100万円以下なら5,000円、100万円を超え200万円以下なら7,000円の手数料がかかります。しかし、債権者の立場から見ると、回収できずに手間や時間を費やして裁判することを考えると高くない気がします。

裁判の経緯を省くことができる公正証書を作成する場合には、確定申告書や源泉徴収票のコピーや銀行口座の情報を押さえておくことをおすすめします。強制執行の権利を得ていても、押収する対象物が分からないと差し押さえることができないからです。

反対に、債務者にとっては、何度も催促されたり、訴訟を起こすなどの前触れもなく強制執行されることもありますので、遅延には警戒する必要があります。

借用書や契約書の種類

| 借用書の種類 | 特徴 | |

|---|---|---|

| 金銭借用証書 |

|

|

| 金銭消費貸借契約書(金消契約) |

|

|

| 債務承認弁済契約書 |

|

|

一般的に借用書と呼ばれるものは、「金銭借用証書」のことです。個人間の借金では、簡単な借用書で大丈夫です。

貸主と借り主の双方がサインして、それぞれが書類を保管するときは「金銭消費貸借契約書」を作成します。

借用書は裁判で役に立つ

お金を貸したのに返してもらえないときはどうすればいいのですか?

借用書や契約書があれば弁護士に依頼したり、訴訟を起こせば取り返せる可能性が高いです。

借用書がなくてもお金を貸したことが証明できれば裁判に勝訴できるかもしれません。

最終的に強制執行により相手の財産を差し押さえるまでの流れは以下のようになります。

- 知人への取り立ての流れ

-

- 返済をお願いする

- 返済してくれない

- 弁護士に取り立てを依頼する

- 返済してくれない

- (支払督促⇒強制執行)

- 民事訴訟を起こす

- 和解成立または勝訴

- 返済してくれない

- 強制執行の申立

- 差押命令

- 預金や給与の差し押さえ

弁護士に取り立てを依頼することで、自分で取り立てるよりは回収できる可能性が高くなります。

弁護士を立てた時点で相手との関係は修復できないものになっていると思います。

訴訟の前段階で支払督促がありますが、相手に異議申し立てされたら通常の裁判に移行します。

支払督促では、かえって時間や費用を無駄にしてしまう可能性もあり、弁護士に依頼すると支払督促は利用しないことが多いです。

訴訟による債権回収

弁護士からの取り立てにも応じない場合は訴訟で取り返すことになります。

このときに借用書のありなしによって裁判の行方が大きく変わります。借用書があり時効が成立していない状態なら和解が成立する可能性が高いです。

裁判の多くが和解で解決します。和解調書は裁判の確定判決と同等の効力があります。

和解が成立しなくても勝訴すれば借金を取り返せる可能性は高いでしょう。

強制執行による差し押さえ

和解が成立したり裁判に勝訴したにもかかわらず借金を返済しない人もいます。

民事訴訟に勝訴しても相手のお金を強制的に取るほどの力はありません。それでも返済してくれない人には強制執行の申立を行います。

- 差し押さえの流れ

-

- 訴訟を起こす

- 和解成立または勝訴(債務名義の取得)

- 預金差押(相手の預金口座の特定)

- 給与差押(相手の勤務先の特定)

- 強制執行の申し立てを行う

- 差押命令により預金や給与が差し押さえられる

強制執行の申し立てをするときに、相手の銀行口座の特定や勤務先の特定が必要になります。

差し押さえる口座の金融機関名と支店名がわからないと預金の差し押さえはできません。

口座が特定できたとしても、裁判所から差押命令が銀行に届く前にお金を移動されれば差し押さえはできません。

| 差押対象 | 必要な情報 | 差押金額 | |

|---|---|---|---|

| 預金 | 銀行名と支店名 | 金融機関に差押命令が来た時点の預金全額 | |

| 給与 | 勤務先 | 会社に差押命令が来た時点以降の給与手取りの4分の1 | |

給与差押なら相手の勤務先が分かればOKです。しかし、差押命令前に退職や転職した場合は新たな勤務先を見つけなければなりません。

裁判で勝てば簡単にお金が取り返せると思っている人も多いですが、実際には時間と労力がかかります。

2020年4月施行の改正民事執行法

2020年4月施行の民事執行法改正により、差し押さえが簡単にできるようになりました。

| 差押対象 | 得られる情報 | |

|---|---|---|

| 預金 |

|

|

| 給与 |

|

|

今までも弁護士会照会により、メガバンクでは各支店の預金の有無を確認することはできましたが、これからは裁判所の力で開示されるようになりました。

預金の差し押さえは、債務者が利用している銀行が分かれば、あとは裁判所の照会で情報が取得できます。給与の差し押さえで、債務者の勤務先がわからないときは、裁判所の照会で情報が得られます。

借金の時効

個人間の借金の取り立てでは時効にも注意しなければなりません。借用書があっても時効が成立したら借金を取り立てることはできません。

- 時効の成立条件

-

- 最後の返済から5年以上経過している

- 時効が中断されていない

- 時効の援用を行った

個人間の借金の時効は5年です。ただし、5年経てば自動的に時効が成立するわけではありません。

内容証明郵便などで、借金の消滅時効が成立したことを貸主に伝えます。これを時効の援用と言います。

時効の援用に、貸主の承諾は必要ありません。相手から内容証明郵便が届いた時点で時効が成立します。

※2020年4月に法改正があり、個人間の借金の時効は5年になりました。2020年4月1日前の借金の時効は10年です。

時効の中断事由

時効を止めるためには、以下のいずれかの行為が必要になります。

- 時効が中断する理由

-

- 債務の承認(借金の一部返済など)

- 裁判上の請求

- 差し押さえ

- 催促(6ヶ月間の停止)

借り主が1円でも借金を返済している状況なら時効は進みません。

訴訟を起こしていたり強制執行が行われている状況でも時効は進みません。

電話やメール、文書などで返済を催促することでも6ヶ月間は時効が停止します。

しかし、催促による時効の停止は1度きりです。完全に停止させるには裁判をするしかありません。

個人間の借金の金利

冒頭でも述べたように個人間の借金でも利息を取ることはできます。

口約束では後でトラブルになることがあるので、必ず書面に金利や支払い条件などを明記しておくようにしましょう。

利息制限法で決められている金利は以下のようになっています。

- 10万円未満 ⇒ 年20%以下

- 10~100万円未満 ⇒ 年18%以下

- 100万円以上 ⇒ 年15%以下

これはキャッシングやカードローン、その他のローンなどで金融業者からお金を借りる場合でも同じです。これを超える金利を設定しても無効または刑事罰の対象となります。

利息制限法には罰則がないため、利息制限法を超える金利を設定する場合もあるかもしれません。

個人間融資の法定金利の上限は年利109.5%!借金は利息制限法が適用

罰則がある出資法において、個人間の借金の上限金利は年109.5%と決められているので、これを超える金利を設定した場合は刑事罰の対象になります。

利息制限法では年20%までと決められていますが、利息制限法には罰則がないので、罰則がある出資法の上限金利である年109.5%が実質的な上限金利になっていると言えます。

個人間の借金でも利息制限法は有効なので、年20%超の金利を設定しても法律上は無効となります。

仮に裁判をして過払い金返還請求した場合、取りすぎた分の利息は返還することになるでしょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |