貸金業者とは?お金を貸したら貸金業務なの?貸金業者の数は減少中

他人にお金を貸した時点で貸金業者なの?

貸金業者とは、不特定多数の人に対してお金を貸す業務を行っている業者のことです。

消費者金融やクレジットカード会社(信販会社)などが貸金業者にあたります。アプリの少額ローンを提供する会社も貸金業者なので、dスマホローンを提供するNTTドコモも貸金業者です。

業者の規模は関係なく個人でやっていても貸金業に該当することはあります。個人間融資でも貸金業法に違反することがあるので注意しましょう。

財務局や都道府県に登録している業者が正規の貸金業者です。登録がない貸金業者は闇金と呼ばれる違法業者です。

銀行や信用金庫、信用組合などもカードローンを提供していますが、これらの金融機関は貸金業者ではありません。貸金業者は貸金業法が適用されますが、銀行は銀行法、信用金庫は信用金庫法が適用されます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

貸金業と貸金業者

カードローンでお金を借りる時に、銀行、消費者金融、信販会社(クレジット会社)を利用することになりますが、銀行と消費者金融・信販会社では法的な扱いが変わってきます。

銀行は「銀行法」があり、信用金庫には「信用金庫法」があり、消費者金融・信販会社は「貸金業法」があります。

貸金業法は、貸金業を営む者の業務の適正な運営の確保、資金需要者等の利益の保護」を目的に創られたものです。

貸金業とは

貸金業とは貸付を業として行うことです。貸付とは、「金銭の貸付・金銭の貸借の媒介」などのことです。

お金の貸し借りは親、兄弟、親戚、友人などでも行われますが、これは貸付を業として行っているわけではないので、お金を貸しても貸金業にはなりません。

国や自治体などの公的機関や、日本政策金融公庫や銀行が行う貸付についても貸金業には該当しません。

ただし、反復継続して貸付を行う意志がある場合、1回の貸借であっても貸金業に該当します。貸金業を営むためには貸金業の登録が必要となり、貸金業法の規制を受けます。

貸金業から除外されるもの

- 貸金業に該当しないもの

-

- 国または自治体が行うもの

- 銀行などの貸付を行うにつき他の法律(銀行法)が該当するもの

- 事業者が従業員に対して行うもの

- 物品の売買、運送、保管、売買の媒介を業として行うものが、取引に付随して行うもの

会社が従業員にお金を貸す場合も、貸金業には該当しないということですね。

正規の貸金業者とは

貸金業者とは、貸金業の登録を受けた者のことです。無登録で貸付を行っている業者は、正確には貸金業者とは呼びません。

金融庁のサイトで登録業者の検索ができます。ここで出てこない業者は無登録業者ということになります。

違法業者の一覧も金融庁が公開しています。

貸金業法の改正

多重債務で路頭に迷う人が増え社会問題になったことで、平成22年に貸金業法が抜本的に改正されました。

改正貸金業法で、大きく変わったのは以下の3つです。

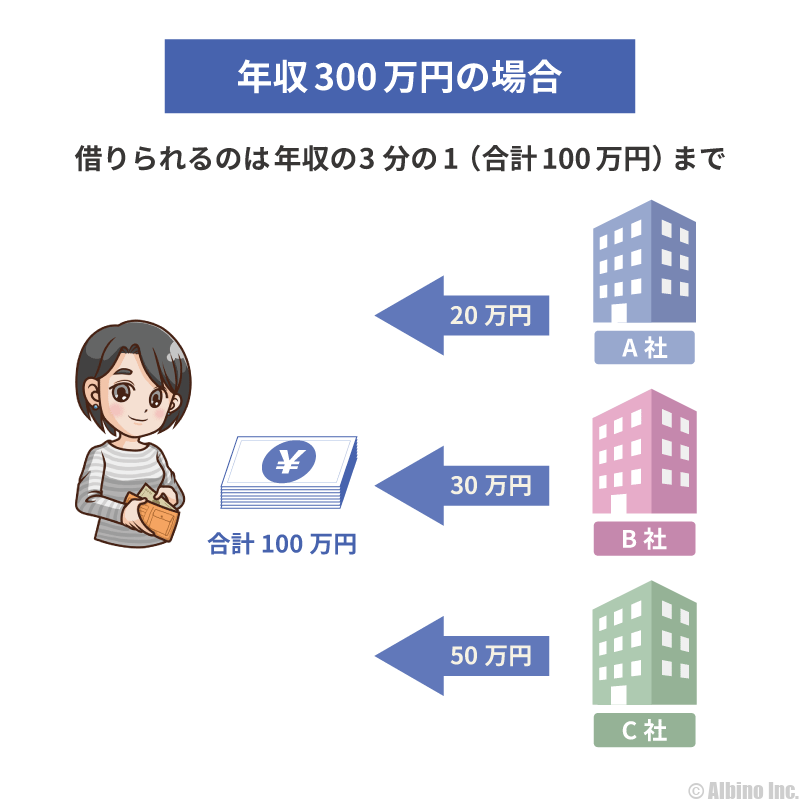

| 総量規制 | 年収の3分の1を超える額を借りられない。1社から50万円超または複数社から100万円超の借入をする場合収入証明書の提出が必要。 |

| 上限金利の引き下げ | 法律上の上限金利が29.2%から15~20%に引き下げられた。 |

| 貸金業者に対する規制強化 | 貸金業を行う者は、営業所に貸金業務取扱主任者を置くことが必要になった。 |

総量規制や上限金利については、当時大きなニュースになりましたので知っている人も多いと思います。

総量規制

消費者金融や信販会社からキャッシング・カードローンでお金を借りる場合にも、総量規制の対象になります。また、50万円以下の融資(借入限度額)を受ける場合でも、収入証明書の提出を求められることがあります。

銀行カードローンを利用する場合は、銀行独自の基準で限度額が決められることになります。

以前は、契約時に高限度額になることもありましたが、現在は小さな限度額になることが多いです。また、銀行カードローンでは、収入証明書の提出を求められる融資額が50~300万円になっています。

カードローンの契約時の借入限度額は、その人の年収や信用度によって決まりますが、消費者金融よりも銀行の方が大きくなるのが一般的です。消費者金融では50万円以下になることが多いですが、銀行は始めから100万円以上になる場合があります。

※消費者金融から借りる場合でも、おまとめローンなどで消費者に一方的に有利になる貸付については、総量規制の対象になりません。

上限金利

平成18年以前も利息制限法の上限金利は20%でしたが、出資法の上限金利が29.2%だったため、貸金業者は実質的に29.2%の利息を取っていました。

平成18年からは、出資法の上限金利も20%に下げられ20%超える金利は違法となりました。

過去に20%を超える金利で利息を支払っていた人は、過払金返還請求で払い過ぎたお金を取り戻すことができるようになりました。過払金返還請求は弁護士または司法書士のみが行えます。

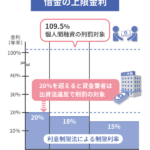

現在の上限金利は以下のようになっています。貸付金額が多くなると上限金利が下がります。

| 元金 | 金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

100万円以上の貸付で年20%の金利は取れないということですね。

消費者金融でも銀行でも上限金利は同じです。大手消費者金融の金利が18%以下、銀行の金利が15%以下になっているのはそのためです。

消費者金融から100万円以上融資を受ける場合でも上限金利は15%になりますが、始めは限度額が50万円以下になるのが普通なので、金利は18%や17.8%になっているはずです。

なお、個人間でお金を貸し借りする場合の上限金利は、年109.5%です。

貸金業者の数は減少中

2006年から過払い金返還請求が始まり、2010年に改正貸金業法が完全施行されたことで、小さな貸金業者が利益を上げるのが難しくなっています。

グレーゾーン金利があった頃は中小さまざまな消費者金融がありましたが、2006年以降は倒産に追い込まれる消費者金融が増えており、貸金業者の数は年々減っています。

※金融庁「日本貸金業協会」各年3月時点

これは、金融庁が毎年発表している貸金業者数をグラフにしたものです。

2000年には3万件弱もあった貸金業者数ですが、2008年頃から大幅に減っており、2016年以降は2,000件以下にまで減少しています。

都道府県別の業者数で見ると、東京都が最も多く559件と全体の4分の1ほどを占めています。

最近はキャッシングやカードローンの申込みは、スマホやパソコンなどのネットが主流になっています。即日融資も当たり前の時代なので、地方で貸金業者を続けるのはかなり難しいと言えます。

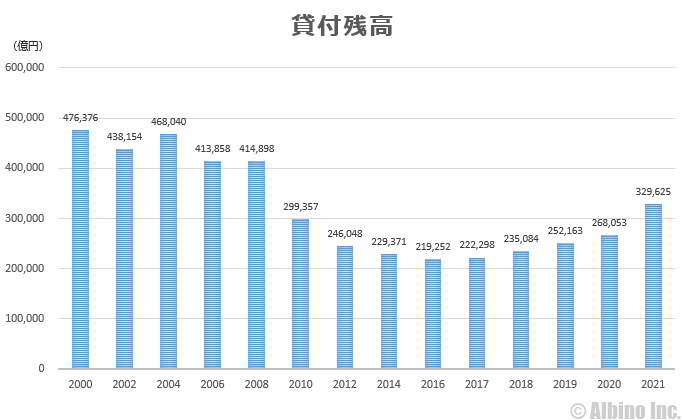

貸金業者の貸付残高は大幅減

2007年3月末時点の貸金業者全体の貸付残高は、43兆6727億円でしたが、2021年3月末時点では、32兆9625億円に減少しています。

※金融庁「貸金業関係資料集の掲載について」

2015年に22兆円まで下がってからは徐々に貸付残高が増加していて、2020年から2021年にかけて27兆円から33兆円に急増しました。

日本信用情報機構のデータによると、5件以上の借入があるいわゆる多重債務者の数は、2007年3月末の171万人から、2021年3月末の9.6万人と20分の1ほどに減っています。

貸金業法の改正によりグレーゾーン金利が撤廃され、年収の3分の1までしか借り入れできない総量規制も行われているので、昔と比べて収入のない人の融資や高額な借入は難しくなっています。

昔の貸金業者は、審査が甘くとりあえず誰にでも貸していた印象がありますが、今は厳しい審査が行われています。

銀行に比べれば審査通過率は高いですが、それでも大手消費者金融の審査通過率は30~40%ほどです。

初回限度額も抑えられるので、いきなり高額な借り入れはできません。金利も利息制限法の上限金利である20%までです。(貸付額10~100万円未満は18%まで、100万円以上は15%まで)

お金が借りづらくなったことで困っている人もいると思いますが、多重債務問題も沈静化しつつあり、貸金業者の健全化も進んでいます。

闇金と呼ばれる違法業者もまだありますが、貸金業の登録を受けて日本貸金業協会に登録している業者は一定の信頼が置けます。

倒産に追い込まれた大手消費者金融

過払い金返還請求による業績悪化により倒産した消費者金融は多いですが、2006年以降に倒産した大手消費者金融で名前が挙がるのは以下の5社です。

| 貸金業者 | 負債額 | 倒産年 |

|---|---|---|

| 武富士 | 4,336億円 | 2010年 |

| SFコーポレーション (旧三和ファイナンス) |

1,897億円 | 2011年 |

| アエル | 231億円 | 2008年 |

| 丸和商事 | 336億円 | 2011年 |

| 栄光 | 209億円 | 2016年 |

倒産年は、会社更生、民事再生手続や破産手続開始決定が行われた年です。

この中では武富士が有名ですが、負債額も飛び抜けていることがわかります。当時は、プロミス、アコム、アイフル、武富士の4つが大手消費者金融と呼ばれていました。

CFJ(ディック・アイク・ユニマットレディス)、キャッシュワンなど吸収合併された貸金業者は含まれていません。

アエルは、グループ全体での負債額は800億円と言われていましたが、今はスルガ銀行が株式を引き継ぎダイレクトワン株式会社としてキャッシングサービスを行っています。

過払い金返還請求が始まってから10年以上経ちますが、今でも過払い金返還請求が原因で倒産する貸金業者があります。

名前を聞いたことが無いような業者でも負債額が数百億円となっており、消費者金融市場の大きさが伺えます。

中小消費者金融の廃業

貸金業の都道府県登録業者数は、2006年の14,236社から22年の1,580社と、15年間で1万社以上も減少していますが、これは多くの中小消費者金融が廃業したことを意味しています。

銀行がカードローンに力を入れていることも影響していますが、全体の借入額が減っている事や、多くの人が安心できる大手消費者金融を使うようになり、小さな所はやっていけなくなりました。

貸付残高が減っていること自体は悪いことではないと思いますが、貸金業者は個人事業主や中小零細企業の事業資金の融資も担っているので、貸金業者の数が減ることで、資金繰りに困る企業も増えています。

2014年に、個人や中小零細企業がお金を借りやすくするために、利息制限法の上限金利を20%から29.2%に引き上げる規制緩和の話が出ました。

しかし、日弁連の反対を受ける事が予想され、特に盛り上がりを見せなかったこともあり、国会で改正案が提出されることはありませんでした。

消費者金融に良いイメージを持っていない人も多いと思いますが、中小零細企業を支えてきたのも消費者金融です。

個人事業主や中小零細企業は銀行からの融資が受けづらく、銀行カードローンは事業資金での利用が禁止されているので、消費者金融に頼らざるを得ない現状があります。

一時期問題になった消費者金融の厳しい取り立ても今は無くなっており、健全な経営をしている業者が残っていると言えます。

規制緩和により再び税率が29.2%に引き上げられるのかはわかりませんが、それによって助かる企業も多いでしょうから、しっかり議論して欲しい所です。

なお、規制緩和は一部の大手消費者金融のみに認めるという話が出ていましたが、貸付残高の大部分はプロミス、アコム、アイフルの大手が担っているので、それだけでもだいぶ状況が変わると思います。

貸金業の登録と無登録営業・名義貸しの禁止

貸金業を営むためには、内閣総理大臣または都道府県知事の登録が必要になります。登録せずに貸金業を営むことは禁止されています。

ヤミ金と呼ばれる悪徳業者は、無登録で貸金業を営んでいます。法外な利息と取られたり、厳しい取り立てが行われるので注意しましょう。

貸金業者が登録を受けているかどうかは、金融庁の登録貸金業者情報検索ページで確認できます。無名の消費者金融からお金を借りる時は、登録を確認しておきましょう。

悪質業者の検索は、日本貸金業協会のページで確認できます。業者名、電話番号、住所などで検索してみましょう。怪しい業者は、頻繁に名称や電話番号を変更するので注意が必要です。

大手消費者金融の登録番号

| 消費者金融 | 登録番号 | |

|---|---|---|

| プロミス | 関東財務局長(14)第00615号 | |

| アコム | 関東財務局長(14)第00022号 | |

| アイフル | 近畿財務局長(14)第00218号 | |

| レイク | 関東財務局長(10)第01024号 | |

| SMBCモビット | 近畿財務局長(14)第00209号 | |

大手消費者金融は、法的に求められる登録番号の他に、日本貸金業協会にも加入しており、プロミス、アコムなど老舗の消費者金融は、会員番号が若いです。

登録番号などは、各カードローン会社のホームページ下部に書かれている事が多いです。

貸金業の登録申請

貸金業の登録申請は、内閣総理大臣または都道府県知事に対して行います。

2つ以上の都道府県にまたがって営業する場合は、内閣総理大臣の登録が必要で、1つの都道府県のみに営業所を設置する場合は、都道府県知事の登録が必要です。

無登録営業や名義貸しの禁止に違反した場合は、刑事罰を受けます。登録番号を偽っている悪質な貸金業者もいるので注意しましょう。

なお、貸金業とは、「金銭の貸付けを業として行う者」のことなので、個人間のお金の貸し借りは貸金業に該当しません。ただし、「反復継続して貸付を行う意志がある場合」には、1回の貸借であっても貸金業に該当します。

登録申請書の記載事項

- 記載事項

-

- 商号また氏名と住所

- 法人の場合は役員の氏名

- 個人の場合、政令で定める使用人がいるときは、その氏名

- 営業所の名称、所在地

- 営業所に置かれる貸金業務取扱主任者の氏名・登録番号

- 広告や勧誘をする際に表示する営業所などの電話番号や連絡先

- 業務の種類および方法

- 他に事業を行っている場合は、その事業の種類

平成18年に貸金業法が改正され、営業所には貸金業務取扱主任者を置かなければならくなっています。

貸金業務取扱主任者

貸金業務取扱主任者とは、貸金業務取扱主任者試験に合格し、内閣総理大臣の登録を受けた人のことです。不動産屋の宅地建物取引主任者に似た制度です。

貸金業の業務が法令に遵守して、適正に行われるように従業員を指導する立場にあります。

貸金業者は、営業所ごとに、業務従事者50人に対し1人以上の貸金業務取扱主任者を置かなければなりません。従業員10人の営業所が5つある場合、最低でも5人の貸金業務取扱主任者が必要です。

1つの営業所につき常勤の貸金業務取扱主任者が必要になるので、他の営業所と兼任するようなことはできません。

※自動契約機や現金自動設備(ATM)のみの営業所等の場合は、兼任できます。

貸金業者の登録の失効

貸金業の登録の有効期間は3年です。続けて貸金業を営む場合は、有効期間満了の2ヶ月前までに更新しなければなりません。

- 貸金業者の登録が失効する場合

-

- 死亡した時

- 法人が合併により消滅した時

- 破産手続開始の決定があった時

- 法人が解散した時

- 貸金業を廃止した時

- 登録の更新を受けなかった時

- 新たな登録を受けた時

登録が失効した場合でも、貸付の取引を結了させる目的の範囲内では、貸金業者とみなされます。

貸金業者が契約の時に提出する書面

貸金業者は、貸付契約を行う前に利用者に対して提示しなければいけない書面と、契約締結後に提示しなければいけない書面があります。

提示する内容は、書面ではなくメールやホームページなどの電磁的方法でもOKです。

消費者金融系カードローンで、ネット契約する場合はメールやサイト上で確認し、自動契約機で契約する場合は、書面で確認することになると思います。

消費者金融でお金を借りる時に、オペレーターから色々と説明を受けたり、書面を確認することになりますが、これは貸金業法で決められていることです。今すぐに借りたい人にとっては、ウザいかもしれませんが仕方がありません。

契約締結前に出す書面

- 貸金業者の名称、住所、登録番号

- 貸付の金額

- 貸付の利率

- 利息の計算方法

- 債務者が負担すべき元本・利息以外の金銭

- 賠償額(違約金含む)に関する定めがある場合はその内容

- 返済方式

- 返済期間および返済回数

- 返済方式および返済を受ける場所

- 返済期日および返済金額の設定方式

- 期日前の返済の可否およびその内容

- 期限の利益の喪失の定めがある場合はその内容

- 借入金返済能力に関する情報を信用情報機関に登録する時はその内容

- 将来支払う返済金額の合計

- 手続き実施基本契約の相手方である指定紛争解決機関の名称

これらの文言を8ポイント以上の大きさの文字で正確に記載しなければなりません。

契約締結時に出す書面

- 貸金業者の名称、住所、登録番号

- 契約者の氏名、住所

- 契約年月日

- 貸付に関し貸金業者が受け取る書面の内容

- 貸付の金額

- 貸付の利率

- 利息の計算方法

- 債務者が負担すべき元本・利息以外の金銭

- 賠償額(違約金含む)に関する定めがある場合はその内容

- 返済方式

- 返済期間および返済回数

- 返済方式および返済を受ける場所

- 返済期日および返済金額の設定方式

- 期日前の返済の可否およびその内容

- 物件担保を供させる時はその内容

- 保証契約を締結する時は保証人の氏名、住所

- 借入金の返済能力に関する情報を信用情報機関に登録する時はその内容

- 従前の貸付の契約に基づく債務の残高を貸付金額とする貸付に係る契約である時は、その債務の残高の内訳および従前の貸付の契約を特定しうる事項

- 将来支払う返済金額の合計額

- 手続き実施基本契約の相手方である指定紛争解決機関の名称

これらの文言を8ポイント以上の大きさの文字で正確に記載しなければなりません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |