CICの異動の保有期限は?JICCの異動はいつ消える?【信用情報開示】

消費者金融の返済が遅れると、ブラックリストに載る?

カードローンやクレジットカードで2ヶ月以上の長期間延滞をすると、CICやJICCなどの信用情報機関に異動情報が記録されます。これがいわゆるブラックリストと呼ばれているものです。

「CIC」「JICC」は、貸金業法に基づく指定信用情報機関です。「KSC」は、銀行や信用金庫が加盟する信用情報機関です。

信用情報機関には、申込者の氏名・住所などの個人情報と共に、申込みや借り入れの記録、金融事故を起こしていれば異動情報が記録されています。

CICやJICCの異動情報はいつ消える?

延滞や強制解約、自己破産などの異動情報は5年で消えます。情報の保有期限は金融事故の内容と情報機関によって変わります。延滞情報は延滞が解消されてから5年なので、延滞が続いていれば記録は消えません。

カードローンだけではなく、住宅ローン、自動車ローン、クレジットカード、携帯機種代金の分割払いなどを利用しても、情報機関に記録されています。ローンやクレジットの情報は全て記録されていると思った方がよいでしょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

CIC・JICC・KSCの保有期間

信用情報機関の記録は、一定期間が経過すると抹消されます。保有期間は、情報機関と信用情報の種類によって変わります。

みなさんが気になるのは、それぞれの情報機関に記録されている「異動情報」だと思います。異動情報は内容によっても記録される期間が異なります。

| 異動内容 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約内容 | 5年 | 5年 | 5年 |

| 長期延滞 | 5年 | 5年 | 5年 |

| 保証履行 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - | 5年 | - |

| 個人再生 | - | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

CIC、JICCでは、長期延滞と破産は5年間記録されます。延滞の保有期限が1年だったこともありましたが現在は5年です。

KSCは破産の保有期限が7年と長いです。KSCは主に住宅ローン審査のときに照会されますが、過去の破産情報が原因で審査に落ちる人は多いです。

契約内容や返済状況などの履歴は、「契約期間中、契約終了日から5年」は記録が残ります。

契約内容が載っていること自体は他のローン審査には影響ありませんが、延滞や債務整理の情報があると審査に影響します。

ローンやクレジットの申込みをすると、金融機関は申込者の審査を行います。この審査の時に個人信用情報の記録を照会し、融資しても問題ないのかを判断します。

信用情報機関に長期間の延滞や債務整理などの異動情報が載っていると、審査に受かるのはほぼ不可能になります。※ブラックOKの中小消費者金融はある

長期延滞はいつから5年?

延滞とは、61日以上または3ヶ月以上の長期間の延滞のことです。

延滞情報は、「延滞解消(契約終了後)から5年」記録されます。

| 長期延滞 | ||

|---|---|---|

| CIC | 契約期間中および取引終了後5年間 | |

| JICC | 契約継続中及び契約終了後5年以内 | |

| KSC | 契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 | |

返済したつもりが延滞したまま放置してしまい、10年以上前の消費者金融の延滞情報が残っていたという人もいます。

契約期間中は延滞情報が消えないため、5年超経過していても契約が残っていてる場合は延滞情報も残っています。

長期間の延滞になると、債権回収会社がカードローン会社から委託されたり、債権を移譲されて取り立てを行います。

一般的には支払うか自己破産することで延滞情報も消えますが、法的手段を取らずに催促を続ける消費者金融もあるため、延滞情報が残り続けることがあります。

保証履行(代位弁済)はいつから5年?

保証履行とは、契約者本人が返済できなくなり、保証会社や保証人が返済することです。代位弁済とも言われています。

銀行カードローンでは申込時に保証会社と契約しますが、返済できなくなると最終的に保証会社が銀行に返済します。

保証履行(代位弁済)は、「保証履行(契約終了後)から5年」記録されます。

| 保証履行・代位弁済 | ||

|---|---|---|

| CIC | 契約期間中および取引終了後5年間 | |

| JICC | 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) | |

| KSC | 契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 | |

保証履行や代位弁済の掲載期間は、契約期間中または契約終了後5年です。

保証履行されると契約が終了されるはずですが、何らかの理由で契約が残っていると5年超経過していても記録が消えない可能性があります。

強制解約はいつから5年?

強制解約とは、何らかの事象によりローン会社から強制的に解約させられることです。

強制解約は、「解約後(契約終了後)5年」記録されます。

| 強制解約 | ||

|---|---|---|

| CIC | 掲載なし | |

| JICC | 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) | |

| KSC | 掲載なし | |

多くの場合、クレジットカードの支払いが遅れたり、ローンの返済が遅れることで強制解約されます。

他にも申し込みに虚偽があったことがバレたり、反社会的な人間であることがわかった場合などにも強制解約されます。

CICには強制解約や、解約に関する情報はありませんが、異動発生日、延滞解消日、終了状況などは、契約終了後から最長5年記録されます。

KSCにも強制解約に関する情報はありませんが、強制回収手続や解約などは、契約終了日から最長5年記録されます。

※信用情報機関は情報共有しているため、JICCに記録された強制解約の情報は、他の信用情報機関でも見られます。

債務整理はいつから5年?10年?

債務整理とは、法的な借金整理のことで、任意整理、個人再生、特定調停、自己破産の4つがあります。

任意整理、個人再生、自己破産の3つは、信用情報機関に記録されています。

自己破産は、「契約終了後5年または破産開始決定日から7年」記録されます。

| 任意整理 | ||

|---|---|---|

| CIC | 掲載なし | |

| JICC | 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) | |

| KSC | 掲載なし | |

| 個人再生 | ||

|---|---|---|

| CIC | 掲載なし | |

| JICC | 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) | |

| KSC | 破産手続開始決定等を受けた日から7年を超えない期間 | |

| 自己破産 | ||

|---|---|---|

| CIC | 契約期間中および取引終了後5年間 | |

| JICC | 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) | |

| KSC | 破産手続開始決定等を受けた日から7年を超えない期間 | |

信用情報機関に記録されるのは、任意整理、個人再生、自己破産です。自己破産は全ての機関に記録されます。

官報情報(個人再生・破産)は、最長7年記録されます。債務整理から7年間はローンが組めないと言われるのはそのためです。

※2022年11月に、KSCに記録される官報情報の登録期間が10年から7年に短縮されました。

- ✓あわせて読みたい

CICの登録内容と保有期間

信用情報機関「JICC、CIC、KSC」では、それぞれ異なる情報を記録しています。JICC、CIC、KSCに記録される内容や登録期間を簡単にまとめておきます。

クレジットカードやカードローン、携帯電話の分割払いなどの申し込みの際にCICの記録が照会されます。

CICの加盟会員から登録される情報

申込情報

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 | ご本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 |

照会日より 6ヶ月間 |

| お申込み内容に関する情報 照会日、商品名、契約予定額、支払予定回数、照会会社名等 |

クレジット情報

| 信用情報の種類 | 保有期間 | |

|---|---|---|

| 加盟会員と締結した契約の内容や支払状況を表す情報 | ご本人を識別するための情報 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等 |

契約期間中および取引終了後5年間 |

| ご契約内容に関する情報 契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等 |

||

| お支払状況に関する情報 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 |

||

| 割賦販売法対象商品のお支払状況に関する情報 割賦残債額、年間請求予定額、遅延有無等 |

||

| 貸金業法対象商品のお支払状況に関する情報 確定日、貸付日、出金額、残高、遅延の有無等 |

利用記録

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録 | ご本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 |

利用日より 6ヶ月間 |

| 利用した事実に関する情報 利用日、利用目的、利用会社名等 |

CICが独自に収集する情報

申込情報

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| ご本人がCICに申告した内容を表す情報 | ご本人を識別するための情報 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号等 |

登録日より5年以内 ※ご本人からの申し出により、期間内であっても削除することができます。 |

| 申告した内容に関する情報 情報登録日、申告したコメント等 |

協会依頼情報

| 信用情報の種類 | 保有期間 | |

|---|---|---|

| 日本貸金業協会または全国銀行協会(全国銀行個人信用情報センター)の貸付自粛制度を通じて申告者がCICに登録を依頼した内容を表す情報 | ご本人を識別するための情報 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号等 |

登録日より5年以内 ※当情報の削除はCICでは受け付けていません。 |

| 依頼した内容に関する情報 登録日、依頼内容の種類(貸付自粛) |

電話帳掲載情報

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| 電話帳に掲載された内容を表す情報 | 電話帳に掲載された情報 氏名、電話番号、郵便番号、住所 |

最終の記録年月より2.5年以内 ※電話帳掲載情報については、第三者への提供を停止することができます。 |

※CIC「CICの加盟会員から登録される信用情報」

CICは、延滞や破産などの事故情報は、取引終了後5年間記録されます。CICでは任意整理や個人再生の情報は記録されないようです。

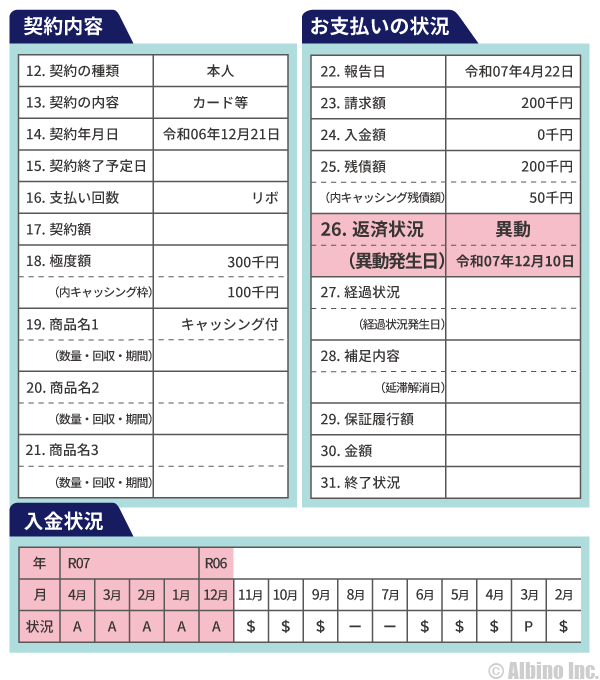

これがCICに信用情報の開示請求した時に送られてくる書類です。(CICの信用情報記録を開示請求)

信用情報のクレヒス(クレジットヒストリー)と呼ばれるのはこの記録のことです。

お支払の状況

CICの記録で重要なのは「お支払の状況」と「入金状況」です。お支払の状況欄にある返済状況に異動情報が記録され、入金状況に最近の支払情報が記録されます。

これは支払状況や入金状況に問題がない状態です。

返済状況(異動情報あり)

これがCICのクレヒスに異動情報がある状態のイメージです。入金状況欄にも未納を表す「A」の文字が並んでいます。

この状態でローン審査を受けると、100%審査に通らないでしょう。異動情報が記載されるのは以下の状態になったときです。

| 異動情報 | 内容 | |

|---|---|---|

| 延滞 | 返済日から61日以上または3ヶ月以上の延滞 | |

| 保証履行 | 債務者に代わり保証会社が返済したもの | |

| 債務整理 | 裁判所が破産を宣告したもの(自己破産) | |

CICでは具体的な情報が記載されず「異動」と書かれるのみです。

61日以上または3ヶ月以上の支払いの遅れがあると、返済状況欄に「異動」と記録されます。保証会社が返済したものや裁判所が破産宣告したものも「異動」となります。

終了状況

異動情報が記載された人は「終了状況」にも記載される場合があります。

| 終了状況 | 内容 | |

|---|---|---|

| 完了 | 支払い完了。契約が終了したもの。 | |

| 本人以外弁済 | 債務者以外(保証会社など)から支払いがされたもの。 | |

| 貸倒 | クレジット会社が貸倒として処理したもの。 | |

| 移管終了 | 複数の契約を一本化し契約が終了したもの。 クレジット会社が契約を第三者に譲渡したもの。 |

|

| 法定免責 | 法的に支払いの免除が認められたもの(破産)。 | |

| 空欄 | 契約が継続中のもの。 | |

完了や空欄は特に問題ありませんが、その他の状態は返済に問題があったことを表しています。

入金状況

入金状況の「$」「-」「空欄」は問題ありません。「P」「R」「A」「B」「C」のマークは未入金や債務者以外からの入金を表しているので問題ありです。

| 表示 | 内容 | |

|---|---|---|

| $ | 請求通りの入金があった | |

| P | 請求額の一部が入金された | |

| R | お客様以外から入金があった | |

| A | お客様の事情で約束の日に入金がなかった(未入金) | |

| B | お客様の事情とは無関係の理由で入金がなかった | |

| C | 入金されていないが、その原因がわからない | |

| – | 請求も入金もなかった | |

| 空欄 | クレジット会社等から情報の更新がなかった | |

記号とそれぞれの意味はこのようになります。Pは完全な未入金ではありませんが、請求の一部しか入金されていないため問題があります。

JICCの登録内容と保有期間

カードローンやクレジットカードの審査のときにJICCの記録が照会されます。

JICCに記録される情報の登録期間は、契約日が2019/9/30以前と2019/10/1以降で異なる場合があります。

たとえば延滞解消については、2019/9/30以前は、発生日から1年しか記録されていませんでしたが、現在は契約解消後5年間記録されます。

本人を特定するための情報

| 内容 | 登録期間 |

|---|---|

| 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 | 契約内容に関する情報等が登録されている期間 |

契約内容に関する情報

| 内容 | 登録期間 | |

|---|---|---|

| 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 | 契約日2019/9/30以前 | 契約日2019/10/1以降 |

| 契約継続中及び完済日から5年を超えない期間 | 契約継続中及び契約終了後5年以内 | |

返済状況に関する情報

| 内容 | 登録期間 | |

|---|---|---|

| 入金日、入金予定日、残高金額、完済日、延滞等 | 契約日2019/9/30以前 | 契約日2019/10/1以降 |

| 契約継続中及び完済日から5年を超えない期間 (ただし、延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

契約継続中及び契約終了後5年以内(※) | |

取引事実に関する情報

| 内容 | 登録期間 | |

|---|---|---|

| 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 契約日2019/9/30以前 | 契約日2019/10/1以降 |

| 当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

|

申込みに関する情報

| 内容 | 登録期間 |

|---|---|

| 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 | 照会日から6か月以内 |

※JICC「登録内容と登録期間」

JICCでは、延滞は5年、債務整理も5年間記録されるので、該当者はこの期間中は新たな借金ができない可能性が高くなります。

これがJICCに信用情報の開示請求した時に送られてくる書類の一部です。(JICCの信用情報記録を開示請求)

| 登録会社名 | アコム | CIC加盟状況 | 加盟 |

| 登録ファイル | ファイルD | 利用日 | 2021/2/10 |

| 契約状態 | 契約中 | 利用額 | 500,000 |

| 契約日 | 2020/10/12 | 利用合計額 | 500,000 |

| 取引形態 | 融資 | 入金日 | 2021/2/27 |

| 残高金額 | 400,000円 | 入金予定日 | 2021/3/27 |

| 異動参考情報等 | 延滞(2022/10/28) | 完済日 | |

| 包括個別 | 包括契約 | ||

| 同意取得 | 取得済み | ||

| 配偶者引受 | 配偶者引受なし | ||

| 法令金額区分 | 出金後残高 |

異動情報

キャッシングやカードローンに異動情報があれば、ファイルDの「異動参考情報等」に記載されます。

JICCで異動情報がある場合の記載例はこのようになります。

| 異動情報 | 内容 | |

|---|---|---|

| 延滞 元金延滞 利息延滞 |

入金予定日から3ヶ月以上入金されていないもの。 | |

| 延滞解消 | 入金されて延滞ではなくなったもの。 | |

| 債権回収 | 契約先が強制執行や支払督促などの法的手続きをとったもの。 | |

| 債務整理 | 契約先に返済金額の減額等を申し入れたもの。 | |

| その他、破産申立、特定調停、民事再生などがある。 | ||

| 保証履行 | 契約先に対し返済されず、債務者に代わって保証会社が支払いを行ったもの。 | |

| 保証契約弁済 | 契約先に対し返済されず、契約先が保証会社から一括で支払いを受けたもの。 | |

| その他、連帯保証人弁済、カード強制解約などがある。 | ||

「延滞、延滞解消、債権回収、債務整理、保証履行、保証契約弁済、連帯保証人弁済、カード強制解約」などが代表的な異動情報です。

KSCの登録内容と保有期間

銀行カードローンや住宅ローン、教育ローンなどの申し込みの際にKSC(全国銀行個人信用情報センター)の情報が照会されます。

| 登録情報 | 保有期間 |

|---|---|

| 本人情報 氏名、生年月日、性別、住所(本人への郵便不着の有無等を含む)、電話番号、勤務先等 |

下記の情報のいずれかが登録されている期間 |

| 取引情報 ローンやクレジットカード等の借入金額、借入日、最終返済日等の契約の内容およびその返済状況(延滞、代位弁済、強制回収手続、解約、完済等の事実を含む) |

契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 |

| 照会記録情報 センターの会員がセンターを利用した日およびローンやクレジットカード等の契約またはその申込みの内容等 |

当該利用日から1年を超えない期間 |

| 官報情報 | 破産手続開始決定等を受けた日から7年を超えない期間 |

| 苦情受付コード 登録情報に関する苦情を受け、調査中である旨 |

当該調査中の期間 |

| 本人申告情報 本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容 |

ご本人から申告のあった日から5年を超えない期間 |

| 貸付自粛情報 ご本人に浪費の習癖があることやギャンブル等依存症によりご本人やその家族の生活に支障を生じさせるおそれがあることから、自らを自粛対象者とする旨のご本人からの申告内容 |

申告日から5年を超えない期間 |

※全国銀行個人信用情報センター「情報の登録期間」

KSCは、延滞や代位弁済は5年間、自己破産や個人再生は7年間記録されます。

破産情報が最も長期間保存されるのがKSCです。KSCは銀行カードローンや住宅ローン、教育ローンなどの審査で照会されます。KSCでは任意整理や特定調停の情報は記録されないようです。

これがKSCに信用情報の開示請求した時に送られてくる書類です。(KSCの信用情報記録を開示請求)

残債額には現在の借入残高や入金状況が掲載されています。

「◯」は問題がない入金です。「△」「×」「P」などの文字があると入金に問題があったことを表しています。

| 入金区分 | 内容 | |

|---|---|---|

| ◯ | 請求を受けた金額全額またはそれ以上の入金があった | |

| △ | 請求を受けた金額の一部の入金があった | |

| ✕ | 請求を受けた金額の入金がなかった | |

| P | 請求を受けた金額について、事情により入金がなかった | |

| – | 請求がなかった(請求はないが、入金があった場合を含む) | |

延滞や代位弁済、保証履行などの異動情報があると返済区分、延滞解消日、完了区分など項目が掲載されます。

キャッシングやカードローンの延滞は、どれだけの期間延滞すると延滞情報が記録されるのかは記載がありませんが、2~3ヶ月遅れると延滞になることが多いようです。

延滞や事故情報が記録されていると、新たに借金したりローンを組むのが難しくなります。住宅ローンや自動車ローンを検討している人は注意しましょう。銀行の住宅ローンやマイカーローン審査ではKSCのデータは確実に照会されるでしょう。

3つの信用情報機関とは

| 情報機関 | 概要 | |

|---|---|---|

| KSC | 銀行、信用金庫、信用組合、農協、ろうきんなどが加盟 | |

| JICC | 貸金業者、クレジット会社、リース会社、保証会社、金融機関などが加盟 | |

| CIC | クレジットカード会社、信販会社、リース会社、消費者金融、携帯電話会社などが加盟 | |

銀行、消費者金融、信販会社、ローン会社などが審査の時に確認するのがこの3つの信用情報機関です。それぞれ情報の登録内容や期間が異なります。

消費者金融のキャッシング審査や、携帯代金の分割払いの審査では、CICやJICCが利用されます。

ドコモなどの携帯ショップでスマホを分割払いで購入する時に「CICに登録されます」「CICの記録を照会します」といったことを言われるはずです。

KSCの記録を照会している銀行カードローンの審査で落ちても、JICCやCICの記録を照会している消費者金融系カードローン審査に通ることはあります。

3社は異なる機関ですが、延滞情報などの一部の情報は共有しています。過去の債務整理の情報は共有していないと言われています。

消費者金融などの貸金業者から借金する場合、総量規制の対象となります。年収の3分の1までしか借りられませんが、これらの信用情報機関のデータで、現在の借入先や借入額がわかります。

信用情報機関の情報共有

CIC、JICC、KSCはそれぞれのデータの一部を相互交流ネットワークで情報共有しています。(CRINとFINEのシステム)

JICCとCICはFINE(ファイン)で情報共有し、JICCとCICとKSCはCRIN(クリン)で情報共有しています。

全ての情報を共有しているわけではありませんが、延滞情報や現在の貸付状況などは積極的に共有しています。貸金業者は総量規制があるので、過剰な貸付には注意しています。

自己破産の情報は、JICCとCICは5年間、KSCは7年間記録されます。ローン会社によって加盟している情報機関が異なりますが、情報共有しているのなら全てのローン会社で自己破産から7年間は審査に通らないことになります。

しかし、実際には自己破産から5年経過した時点でローンやクレジットカードの審査に通ることがあります。

情報機関で過去の債務整理の情報は共有していないのです。そのためJICCとCICの記録しか見ないローン会社なら自己破産から5年経てば審査に通ることがあります。

自己破産は免責決定日から5年、個人再生や任意整理は借金完済(契約終了)してから5年または7年です。個人再生や任意整理は借金の返済は続きます。債務整理手続きから5年ではないので注意しましょう。

記録されている情報

- 信用情報機関に記録されている情報

-

- 氏名、生年月日、性別、住所、電話番号、勤務先

- ローン、クレジットカード等の借入状況

- ローン、クレジットの契約状況と返済状況

- ローン、クレジットの延滞、代位弁済、債務整理などの情報

この中で、特に重要になってくるのが、現在の借入状況や返済状況、過去の異動情報です。

延滞、代位弁済、債務整理などの情報が、いわゆるブラックリストと呼ばれるもので、正確には異動情報(事故情報)と呼ばれています。

信用情報機関に異動情報があると、クレジットカードやカードローン、その他のローン、分割払いなどの審査に通らなくなります。

カードローンの審査とクレジットスコアの関係

キャッシング、カードローン、クレジットカードなどの審査の時には、個人信用情報機関のデータが紹介されます。

審査を行う金融業者は、審査を素早く行うために機械的に点数を付けて審査を行います。

これが、「クレジットスコア」と呼ばれるものです。クレジットスコアが低い人は、貸し付け不可として審査に落ちます。

キャッシングやカードローンの審査では、最短3分という表記を見かけますが、これだけ審査が早くなったのは、クレジットスコアの分析能力が上がったためです。

クレジットスコアのみで審査の合否が決まるわけではありませんが、カードローンやクレジットカードの審査ではとても重要な要素になります。

クレジットスコアで重要になるポイント

| 項目 | チェックポイント | |

|---|---|---|

| 過去の返済履歴 | クレジットカード、ローン、キャッシング、分割払いなどのクレジットの返済履歴 | |

| 借入残高 | クレジットカード、ローン、キャッシング、分割払いなどで、現在返済中の借入残高 | |

| 口座保有歴 | クレジットカード、ローン、キャッシング、分割払いなどの契約期間の長さ | |

| 口座の種類 | クレジットカード、ローン、キャッシング、分割払いなどの構成比率。それぞれの契約金額が全体でどれくらいの割合になっているか | |

| 新規契約口座 | クレジットカード、ローン、キャッシング、分割払いなどで、最近契約が開始されたものの数、割合 | |

口座というのはクレジット契約のことで、クレジットカードやローン、キャッシング、分割払いなどの契約は全てクレジット契約になり、その人のクレジットスコアに影響を与えます。

一度もクレジット契約をしたことがない人は、スコア無しということになりますが、スコア無しの人よりは、過去に返済履歴があり、今は借り入れがない人の方がスコアは高くなります。

クレジットスコアを上げる方法

住宅ローンや自動車ローンの審査を受けたり、新たなクレジット契約(借入)を結ぶ時には、クレジットスコアを上げておくことが大切です。

- クレジットスコアを上げる

-

- クレジットカードの保有枚数を減らす

- クレジットの利用額を減らす

- クレジットの利用を継続する

- 新しいクレジット契約をしない

- キャッシング、カードローンの契約数を減らす、まとめる

クレジットカードは2枚もあれば十分だと思うので、使っていないカードは解約しましょう。

クレジット契約は、限度額の20~30%を継続して使い続けることで、スコアが上がります。

限度額一杯まで使っていたり、延滞などがあるとマイナスになりますが、継続使用でしっかり返済している場合はプラスになります。

クレジット契約後6ヶ月ほどは、新たな契約を申し込まない方が良いでしょう。短期間に頻繁に申し込んでいる人は、マイナス要素になる可能性があります。短期間に申し込みが多いと申込ブラックになります。

キャッシングやカードローンなどの個人向け無担保融資は、あまり性質の良いクレジットではないため、できるだけ借入件数を減らすと共に、使っていないカードローンの契約は解約しましょう。

住宅ローンを組むためには、消費者金融の契約がない方が良いと言われることもありますが、契約があること自体が問題になることはありません。

しかし、多重債務で4社以上の契約がある人は、減らしたほうが良いでしょう。おまとめローンで契約を1つにするのも有効な手段です。

スーパーホワイトな人とホワイトな人

某銀行カードローンの審査担当者に聞いた話ですが、「初めてカードローンを利用する人と、過去に債務整理をしていて事故情報が消えている人」は、信用情報がキレイで同じように見えると言っていました。

たしかに、初めての申し込みで履歴が全くない人と、債務整理して時間が経って履歴が抹消された人では、信用状態を判断するのが難しくなります。

一度もローンやクレジットカードを利用したことがなくて信用情報機関の記録がない人のことをスーパーホワイトな人と言います。

過去に自己破産などをして一定期間ローンやクレジットが利用できなくなったことで、信用情報機関の記録が消えた人のことをホワイトな人と言います。

審査する側からすると、申込者がスーパーホワイトなのホワイトなのかは見分けが付きません。

他社の借り入れがあるから、新たなローン審査に通るのは難しいと考える人も多いですが、延滞せずにしっかり返済していれば信用度は高く、他社借入があっても審査に通る可能性はあります。

ちなみに、私もプロミスとアコムに借り入れがあり、オリックス銀行カードローンの契約が残っている状態で、三菱UFJ銀行カードローンに申し込みましたが、無事に審査を通過しました。一度も延滞はしたことがありません。

現在4枚のカードローンとクレジットカードが3枚ありますが、この状態で住宅ローンや自動車ローンの審査に通るのか気になるところです。

カードローンやクレジットカードを初めて申し込む人で、年齢が40歳を超えていると審査が厳しくなると言われています。

40歳以上にもなって、一つもクレジット契約がないというのは怪しいと思われるのかもしれません。

当サイトのクレジットカードの記事で、「年収120万円のパート主婦が、初めてのクレジットカードの申込みで審査に落ちた」体験談があります。

楽天カードの審査落ち体験談!クレジットヒストリーがない人は要注意

私の姉の話になりますが、先日、人生で初となるクレジットカードに申し込みました。

パート収入もあり、マイホームは配偶者ローンで、個人信用情報に傷もありません。

ちょっと気がかりなことはありますが、主婦に人気の楽天カードなら大丈夫だろうと、初めてのクレジットカードだね~なんて言いながら結果を待ちました。

結果は残念ながら審査落ち・・・審査に落ちてしまった理由は、おそらく気がかりになっていたあれです。

楽天カードはパート・アルバイトでも審査に通りますし、クレジットカードの中では審査に通りやすいと言われています。

審査に落ちた方も年齢が40歳を過ぎていて、一度もカードを作ったこともローンも組んだこともないことで信用度が低いと判断されたのかもしれません。

クレジット・ローンの審査に落ちる原因

クレジットやローンの審査では、個人信用情報が照会され、総量規制の借入上限まで借りていたり、信用情報に傷が付いていると審査に落ちやすくなります。

- ローン審査に落ちる理由

-

- 既に年収の3分の1まで借りている

- クレジットカード払いで延滞になっている

- 携帯機種料金の分割払いが延滞になっている

- ローンの支払いを数か月延滞している

- 過去に債務整理を行っている

- 過去に保証会社等が代位弁済している

債務整理は、任意整理、特定調停、個人再生、自己破産の4つがあります。自己破産が最も重いですが、他の債務整理手続きでも、信用情報にキズが付きます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |