住宅ローンは消費者金融の完済直後だと不利?【カードローンの解約】

住宅ローンの審査を受けるときは、消費者金融の借金を完済しないとだめ?

完済できるなら完済したほうがよいですが、完済したからといって住宅ローンの審査に通るとは限りません。

住宅ローンの審査では色々な項目がチェックされます。その中で申込者の信用情報を照会し、カードローンなどの利用状況も確認します。

ローンの借り入れがある人は毎月の返済があるため、住宅ローンの審査に悪影響を与える可能性があります。

給料が月30万円なのに、カードローンの返済が月5万円もあるような人は、住宅ローンや自動車ローンの審査に通るのは難しいです。

住宅ローンの審査のときは、カードローンは解約したほうがよい?

使っていないカードローンがあれば先に解約しておいてもよいですが、住宅ローン審査のときにカードローンの契約に問題があれば指摘されるので、事前に解約しなくても大丈夫です。

消費者金融の契約件数が多い場合や、年収に対して借入額が多い場合は、カードローンが影響して住宅ローンの審査に落ちることがあります。

カードローンを解約すると信用情報機関に完了の記録がされるので、ローン会社も確認できます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

住宅ローンと消費者金融の関係

住宅ローンの申込をするときにカードローンは解約した方がよいと言われますが、実際の所は審査を行う金融機関でないとわかりません。

カードローンの契約が5件あっても住宅ローンの審査に通ることはありますし、カードローンの契約が1件でも住宅ローンの審査に影響することがあります。

- 住宅ローンに影響する場合

-

- カードローンの借り入れがある

- 返済比率が30%を超えている

- 過去に返済が遅れたことがある

重要になるのは契約件数ではなく借入件数や金額です。返済の遅れについては、信用情報機関に延滞や未払いの記録があると住宅ローンの審査に影響します。

返済比率とは、年収に占めるローンの年間返済額のことです。返済比率は30%以下が理想とされていて、35%を超えると危険、40%を超えると審査に落ちると言われています。

年間返済額÷額面年収×100=返済比率

年収400万円で年間のローン返済額が100万円の場合は返済比率が25%です。

100万円÷400万円×100=25%

額面年収は総支給額のことなので手取りではありません。年収400万円だとローン返済額が140万円で、返済比率が35%になります。

銀行が考えるカードローンの影響

りそな銀行公式サイトに住宅ローンとカードローンの関係について書かれていました。

金融機関によっても審査基準が異なりますが、ローンの審査をしている銀行の公式サイトに書かれていることは参考になると思います。

住宅ローンとカードローンの基本情報

実際、住宅ローン審査の段階で、カードローンの返済や解約を条件として提示されることもありますが、すべての利用者に当てはまるわけではありません。

住宅ローンとカードローンは用途が異なるローンですが、カードローンの借入れ・契約があると住宅ローンの借入れに影響が出る可能性があります。

しかし、住宅ローン審査時に返済や解約に関する条件を提示されるため、事前に解約したり、カードローン契約を避けたりする必要はありません。

住宅ローンの審査を受けた時点でカードローンについて確認されるので、申込前に解約する必要はないと書かれていますね。

気になる人は先に解約しておいてもよいと思いますが、カードローンの増額をして金利が下がっているような場合は、ひとまず契約は残しておきましょう。

消費者金融の完済直後に住宅ローンの審査を受ける

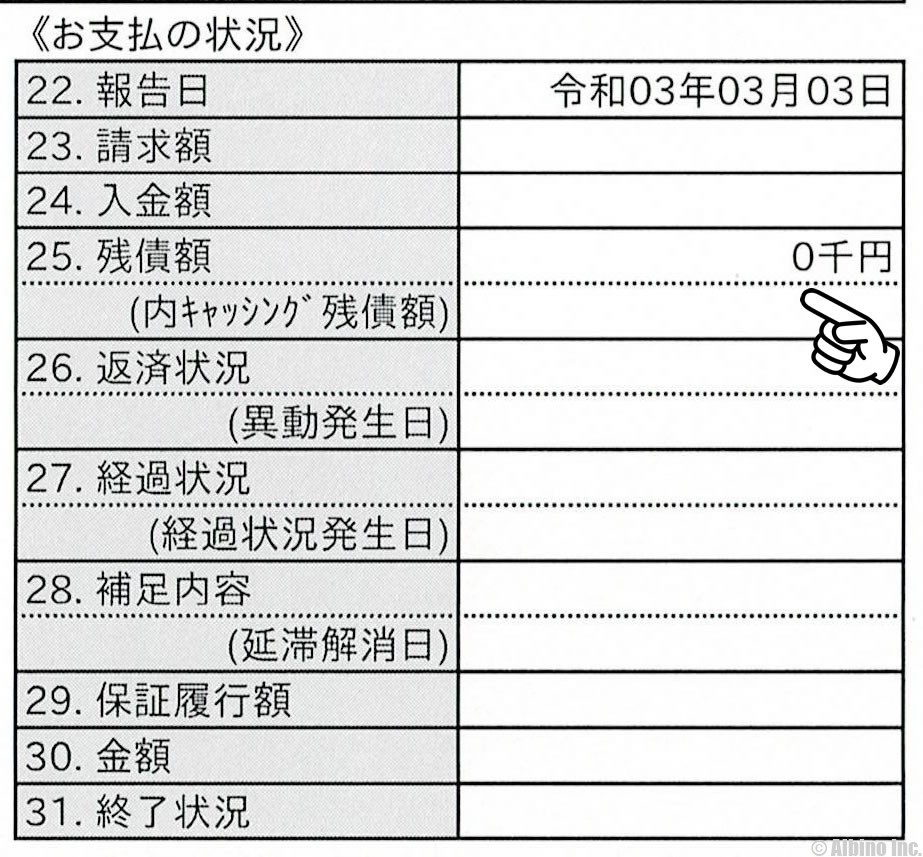

消費者金融の借り入れを完済すれば、信用情報機関に記録されている借入残高は0円になります。

1,000円未満の借り入れ(無利息残高)は、信用情報機関には記録されません。

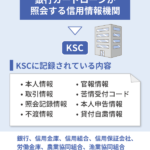

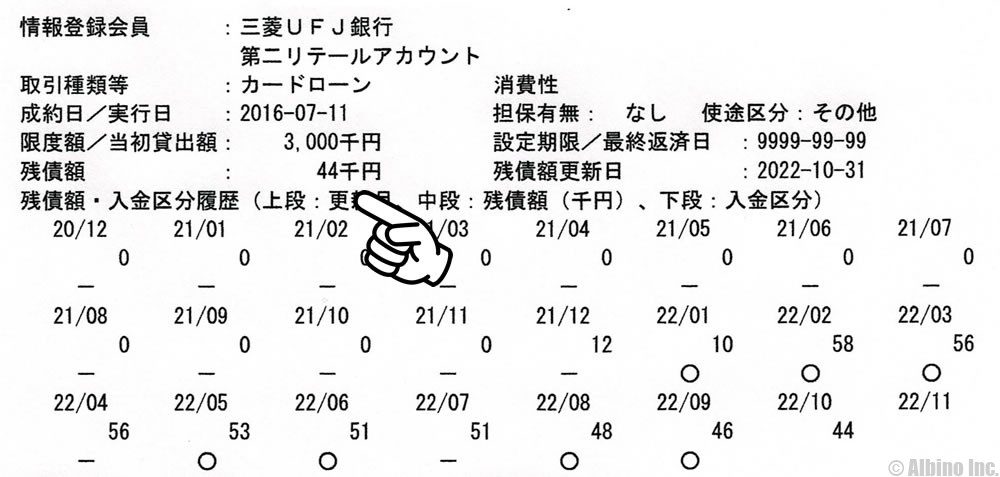

これは銀行系のローンの審査で照会されるKSC(全国銀行個人信用情報センター)の信用情報です。

銀行カードローンなどの銀行系ローンの限度額や残債額が記載されています。完済すると残債欄が0円になります。

これは、消費者金融や信販系ローンの審査で照会されるCICの信用情報です。

消費者金融や信販系ローン、クレジットカード、携帯機種代金の分割払いなどの情報が記録されています。

消費者金融の完済直後に住宅ローン審査を受けても不利になることはありません。

借り入れが0円で、契約だけ残っている状態なら住宅ローン審査に影響はありませんが、今後も使わないのであれば解約してしまってもよいでしょう。

消費者金融や銀行カードローンなどの個人向け融資を解約すると、信用情報機関に完了の記録がされます。

カードローンの解約直後や、信用の低い人、厳しい金融機関の場合、完済証明書の提出を求められる可能性があります。

金融機関から完済証明書を求められた場合は、カードローン会社に連絡して手続きしましょう。

自動車ローンと消費者金融の関係

自動車ローンの審査でも消費者金融の契約が影響する?

自動車ローンでは、他社借入額や毎月の返済額が審査に影響します。毎月のカードローンの返済額が影響して自動車ローンの審査に落ちることがあります。

カードローンが自動車ローンに影響する場合

- 延滞や未払いの履歴がある

- 4件以上の借り入れがある

- 年収の3分の1近くまで借りている

- 他ローンの返済比率が20%を超えている

自動車ローンに限らず、どのローン審査を受けるときでも影響することと基本的には変わりません。

信用情報機関に延滞や未払いの記録があったり、多重債務の状態だと自動車ローンの審査に落ちる可能性が高いです。

返済比率とは収入に対する借り入れの返済額のことです。年収300万円の人が、年間60万円返済している場合、返済比率は20%になります。

ローン金額や毎月の返済額に注意

自動車ローンの審査では、カードローンも含めた借入額や返済額が、金融機関が決める基準以下になっているのが望ましいとされています。

- 自動車ローンの金額+無担保融資との合計額が年収の50%以内

- 自動車ローンの返済額+他社借入額を含めた年間返済額の合計が年収の30%以内

自動車ローンは総量規制の対象ではありませんが、借入額や返済額の面では、毎月の給料から支払うのは一緒なので、他のローン返済額も重要になってきます。

- 年収400万円の場合

-

自動車ローンの金額とカードローンなどの借入額を足した金額が200万円以下になるのが理想です。

カードローンの借入額が30万円なら、自動車ローンの金額は170万円以下にしたいところです。

自動車ローンの返済額とカードローンなどの返済額を足した金額が、120万円以下になるのが理想です。

カードローンの返済額が月1万円なら、自動車ローンの返済額は月9万円以下になるようにしたいところです。

自動車ローンを提供する金融機関によっても基準は異なります。審査に影響するのは無担保融資なので、住宅ローンは含まれません。

カードローンを解約するときの流れ

カードローンを解約するときの流れを4つのステップに分けてご紹介します。

-

全額返済する

カードローンを解約するためには借入金を完済する必要があります。1円でも残高があると解約できないので、支払う金額がわからないときはカードローン会社に確認してください。

ATMは小銭が投入できないことが多いので1円単位の返済はできません。インターネット返済や銀行振込返済は1円単位の返済もできます。口座振替で返済している人は最終的に1円単位まで引き落とされます。

カードローンは、1,000円未満の残高が無利息残高として残るため、だいぶ前に完済したつもりが少しの残高が残っていたということも珍しくありません。

-

カードローン会社に電話して解約する

1円まで全額返済したらカードローン会社に電話して解約を申し出ます。どこのカードローン会社でも電話での解約が一般的です。解約は契約者本人が電話してください。

解約の際に本人確認が必要です。氏名、住所、電話番号は必須で、場合によってはカード番号(会員番号)が必要になるかもしれません。

※本人死亡などの理由でカードローンを解約するときは、ご家族の方が電話して解約を申し出ます。借金を相続したくないときは、相続放棄や限定承認の手続きが必要です。

-

完済証明書を受け取る

カードローンを完済したことを証明する書類として完済証明書(解約証明書)があります。必要な人は解約の電話をしたときに発行してもらってください。

カードローンの契約が影響して住宅ローンの審査に落ちた人は、審査を早く受けるためにも完済証明書を受け取っておいたほうがよいと思います。

完済証明書を発行していないカードローン会社もあります。その際は残高0円と記載された利用明細書などが役に立ちます。

-

信用情報機関に記録される

解約から数日~1ヶ月で信用情報機関の記録が更新されます。CICならお支払状況欄に解約報告日の日付と共に「完了」と記載されます。JICCやKSCでも解約日などが記載されます。

解約後も5年間は信用情報機関の記録は残りますが、解約の記録を見ればそのカードローンは完済して使っていないことがわかります。

住宅ローンの審査などで急いで解約したい人もいるかもしれませんが、信用情報機関の記録は解約してもすぐに更新されないことが多いです。

カードローン会社は完済証明書を発行してくれるので、住宅ローン会社には証明書を提出して、解約したことを証明しましょう。

完済証明書を発行してくれないカードローンでは、残高証明書が完済の証明になります。信用情報機関の解約記録がないと認めてもらえない場合は、情報が更新されるまで待つしかありません。

1円単位まで完済しないと解約できない

借入残高がある状態ではカードローンを解約することはできません。

1,000円未満の残高は、無利息残高として管理されるため、残高が1,000円未満になった時点で、返済せずに放置することもできます。

口座振替で返済している人は、1,000円未満の残高もきっちり返済できますが、口座振替以外の返済方法を選んでいる人は、無利息残高で放置する人も多いです。

数年前に使っていたカードローンを完済したつもりが、実は数百円の残高が残っていたというケースも多いです。

カードローンを解約するときは1円単位まできっちり完済しなければなりません。ATMでは小銭が入れられないことが多いので、ネット返済や銀行振込で返済しましょう。

カードローン会社によっては、無利息残高=残高0円として扱うため、無利息残高がある状態でも解約することができます。

ATMでは小銭が使えないため、1,000円未満の支払いが難しい場合は、カードローン会社に電話して確認してみましょう。

カードローンを解約するメリット

- 無駄な借入をしなくなる

- 第三者の不正利用を防ぐ

- 信用情報機関に解約の記録が残る

- 住宅ローンの審査に有利になる

- 新たに借入したいときに再審査が必要になる

- 高限度額や低金利で借りられているものがリセットされる

- 信用情報機関の記録が全て消えてホワイトになると信用状態がよくない

カードローンは必要なくなった時点で解約するのが一番です。今後お金を借りる予定がないのなら解約してもよいでしょう。

十分な貯金があり、数年間はカードローンを使っていないのなら解約を検討しましょう。手続きは少し面倒ですが、契約者本人なら電話で解約できます。

お金が必要になったときに解約したカードローン会社に再申込することはできます。そのときの年収や年齢などを基に、新規申込と同様の審査が行われます。

カードローンを解約するデメリット

- 無駄な借入をしなくなる

- 第三者の不正利用を防ぐ

- 信用情報機関に解約の記録が残る

- 住宅ローンの審査に有利になる

- 新たに借入したいときに再審査が必要になる

- 高限度額や低金利で借りられているものがリセットされる

- 信用情報機関の記録が全て消えてホワイトになると信用状態がよくない

カードローンの契約があれば全く使っていなくても、必要になったときにすぐに借りられます。解約してしまうと再び審査を受けて通らないと借りられません。

過去に利用していたカードローン会社に申し込むときでも審査が必要です。解約前の過去の利用実績などは考慮されますが、審査に落ちる可能性もあります。

カードローンを解約する上で最も大きなデメリットが、限度額を増額して金利が下がった状態の解約です。

銀行カードローンは、増額することで金利が大幅に下ることがありますが、解約すれば下がった金利はリセットされます。再度同じカードローン会社に申し込んでも上限金利での契約になる可能性が高いです。

年率10%を切るような金利で契約できている人は、再び10%以下にするのは大変なので、解約せずに契約を残しておいた方がよいと思います。

カードローンの解約方法や連絡先については別の記事で詳しく解説しています。

消費者金融を解約すると信用情報に反映される!アコムやレイクの完済後

カードローンを解約した方がよいとき

- 解約したほうがよいとき

-

- 今後カードローンを利用する予定がないとき

- 借入件数が5件以上の多重債務になっているとき

- 住宅ローンや自動車ローンの申込をするとき

借金をやめたいのにやめられない人は、一度完済して解約するしかありません。

消費者金融2社、3社から借りている人が、おまとめローンなどを利用して1社にまとめたときも、消費者金融の契約は解約したほうがよいでしょう。

銀行カードローンをおまとめ利用した場合、残りの会社を解約せずに残すこともできますが、1社だけにしたほうが信用状態はよくなります。

借入を止めるために貸付自粛制度がありますが、貸付自粛制度の申請をしても既に契約中のカードローンの利用は規制されません。

カードローンの解約に関するFAQ

Q.カードローンを解約するとすぐに信用情報機関に記録される?

CIC、JICC、KSCはそれぞれ情報を管理しているので、解約情報が記録されるまでに最大で1ヶ月ほどかかります。

消費者金融では解約後、翌営業日までには信用情報機関に報告していますが、銀行カードローンは数日かかる場合もあります。

報告があってから情報が更新されるまでの期間は、信用情報機関によって異なり、CICでは月に1回の更新です。

Q.カードローンを解約すると信用状態が良くなる?

ケースバイケースですが、多重債務状態の人はカードローンを解約することで信用状態が良くなる可能性があります。

逆に信用情報機関の記録が少ない人が、カードローンを解約して、信用情報機関の記録が全てなくなってしまうと、信用状態が悪くなる可能性があります。

信用情報機関の記録がない人のことをホワイトな人と言いますが、自己破産して7年経過した人もホワイトになるため、その区別が付きません。

30歳を過ぎている人は、信用情報機関にクレジットカードやカードローンの契約がある方が信用状態は良いと言えます。

Q.カードローンを解約しないと住宅ローンが申し込めない?

借入件数や借入額が多い人は、住宅ローンの審査に不利になる可能性があります。

住宅ローンの申し込みができないわけではありませんが、申し込んでも審査に落ちる可能性が高くなります。

年収にもよりますが、借入件数が2件以下、借入額が50万円以下なら影響を受けることはないでしょう。

Q.カードローンを解約したら証明書がもらえる?

カードローンを解約すると、解約証明書や完済証明書と呼ばれる書類が発行できます。

書類は任意で発行するものなので、住宅ローンの審査などで証明書が必要と言われたときは、カードローンを解約したときに証明書をもらうようにしましょう。

Q.カードローンは家族でも解約できる?

カードローンが解約できるのは本人のみです。配偶者や子どもであっても借金をやめさせるために、他人のカードローンを解約することはできません。

貸付自粛制度の申請は代理人でもできますが、債務者の本人確認は必要になるので、基本的に本人の同意がないと貸付自粛制度も利用できません。

本人が死亡したときは、家族がカードローン会社に連絡を入れて解約することができます。借金が残されているときは、遺産相続することで借金も相続することになります。

解約証明書や完済証明書の発行

カードローンの解約時に解約証明書(完済証明書)を受け取ることで、住宅ローンの審査やおまとめローン申込時に役立ちます。

単にカードローンを使わなくなったことが理由で解約する場合には、完済証明書を受け取る必要はないでしょう。

住宅ローンの審査時に証明書が必要と言われたときや、おまとめローンを利用する時に証明書を発行します。

借入金の完済=解約ではない

カードローンを解約するためには完済する必要があります。

完済した状態で何年経っていても、解約しなければ契約は残ったままになります。

強制解約されない限り、カードローン会社に解約の意思を伝えないと解約されません。

信用情報機関の契約データを削除したい人は、完済ではなく解約手続きが必要になります。

解約後、数ヶ月で信用情報機関に解約データが記録され、解約から5年後に契約内容の記録が消えます。

※長期間全く取引がない場合、カードローン口座が自動的に閉鎖される場合があります。

解約した後に再契約できる?

カードローンの解約をした後に、またそのカードローン会社と契約することはできます。

ただし、新規申込と同じ扱いになるので、新たに審査が必要です。審査に落ちてしまえば契約することはできません。

今後カードローンを利用する可能性がある人は、完済後に契約をそのままにしておきましょう。

カードローンは口座管理料や手数料などが発生しないので、カードをしっかり管理しておけば、契約は残したままでも大丈夫です。

契約が残っていれば、1年後でも2年後でも、新たに申込みすることなく借り入れが可能です。

おまとめ専用ローンは完済証明書が必要

おまとめ専用ローンを利用する際に、既存の借入を全て完済したことを証明するために完済証明書の提出が求められます。

東京スター銀行などでは、おまとめ専用ローン商品を販売しています。

おまとめ専用ローンでは、審査通過後にローン会社が他社借入を返済するケースと、自分で返済するケースがあります。

- おまとめ専用ローンで借りるときの流れ

-

- おまとめローンの申込み

- 審査通過

- 他社借入の返済

- 完済証明書の提出

- おまとめローンの返済

おまとめ専用ローンでは、借入金は全額、他社借入の返済に充てることになります。そのため、他社借入を返済したことの証明が必要になります。

※通常のカードローンをおまとめ利用する時は、完済証明書が不要です。

- 住宅ローン関連の記事

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |