ローン審査で勤続年数の嘘がバレる?住宅ローンの勤続年数をごまかす

今の職場で働き始めたばかりなのですが、ローンの審査の時に勤続年数で嘘をついたらバレますか?

勤続年数で嘘をついてもバレない可能性はありますが、バレた時は申込内容について確認されて、最悪の場合は審査に落ちます。

虚偽の申込でローン審査に落ちると、二度とそのローン会社の審査には通らなくなります。審査に通った後に嘘がバレた場合も規約違反で契約解除になる可能性があるので、正しい年数を申告するようにしましょう。

カードローンや住宅ローンの審査を受けるときに、年収や勤務先、勤続年数、雇用形態などを申告しなければなりません。

審査の時に勤続年数や年収で嘘をつくとどうなるの?と気になっている人も多いと思います。年収は収入証明書を求められた時にバレてしまいますが、勤続年数は調べようがないのでは?と思いますよね。

しかし、健康保険証や信用情報機関の記録によって勤続年数の嘘がバレてしまうことがあるので、勤続年数をごまかすのはやめたほうがよいでしょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

勤続年数の嘘はバレる可能性がある

ローン審査で嘘を付きがちなのが勤続年数です。ローン審査では勤続年数が重要な審査項目なので、バレないと思って実際よりも長くしてしまう人がいます。

ローンの審査で勤続年数をテキトーに申告する人もいますが、嘘をついていることがバレて審査に落ちることがあるので注意しましょう。

本当の事を記入すると審査に落ちるから嘘の入社日を申告する人もいますが、嘘を付いて審査をパスしても良いことはありません。

- 勤続年数の嘘がバレる例

-

- 社会保険証の資格取得年月日で嘘がバレる

- 源泉徴収票の退職日で嘘がバレる

- 信用情報機関の記録で嘘がバレる

履歴書に書いた入社日や退社日の場合は、年金の加入履歴や雇用保険被保険者証でバレる可能性がありますが、ローンの審査ではそういった書類は提出しません。

ローン審査で勤続年数がバレるのは社会保険証、源泉徴収票、信用情報機関の3つです。

社会保険証は本人確認書類やカードローンの在籍確認のために提出することがあります。源泉徴収票は収入証明書として提出することがあります。

社会保険証の資格取得年月日で嘘がバレる

本人確認書類として社会保険証を提出する場合、勤続年数の嘘がバレる可能性があります。

社会保険証には資格取得年月日が記載されています。資格取得年月日=勤続年数というわけではありませんが、多くの人が資格取得年月日は入社日になっているはずです。

社会保険証には、「資格取得年月と事業所名称」の記載があるので、ローンの申込に怪しい点があるときは社会保険証の提出を求められることがあります。

フルタイムで働いている場合、契約社員や派遣社員でも社保になるのが普通なので、正社員が社会保険証を提出できないとその時点で怪しいと言えます。

社会保険は任意継続できますが、任意継続した社会保険証には事業所名称の部分に任意継続被保険者と書かれるため、会社に勤務していないことがバレます。

勤続年数で嘘をついて申し込んでしまい、ローン会社から社会保険証の提出を求められたときは、正直に嘘をついてしまったことを認めて謝罪しましょう。

資格取得年月日が入社日にならないケース

社会保険証の資格取得年月日が入社日ではないケースがいくつかありますが、その代表的なものが転籍や海外赴任です。

- グループ会社への転籍出向で保険証が変わった

- 海外赴任が決まり被保険者資格を失い帰国して復活した

グループ会社に転籍出向し、出向先の企業と新たに雇用契約を結ぶ場合、給与は出向先の企業から支払われることになります。健康保険証は出向先の会社名となり、資格取得年月日は出向先に入社した日になります。

海外出張なら保険証に変わりはありませんが、海外法人に赴任し転籍した場合や、報酬の全額を海外赴任先から受け取る場合には、日本の健康保険の被保険者資格を失います。

こういったケースでは、保険証を作り直す関係で記載された資格取得年月日が本来の入社日とは異なる日になります。

資格取得年月日が入社日にならないのは特殊ケースなので、多くの人は資格取得年月日が入社日になっています。

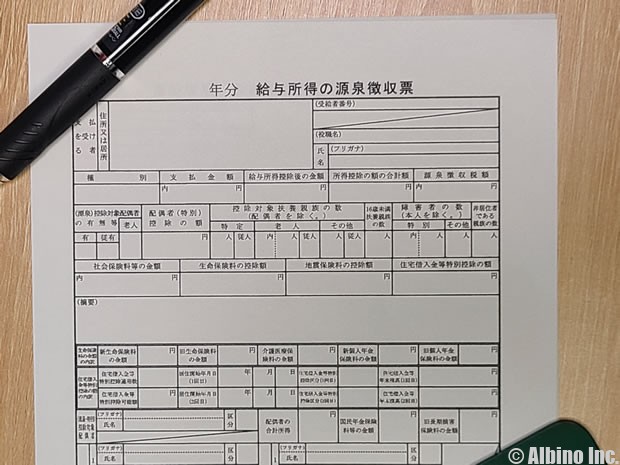

源泉徴収票の退職日で嘘がバレる

ローン審査では収入証明書を提出することが多いですが、前年の年収証明として源泉徴収票を提出する場合は注意が必要です。

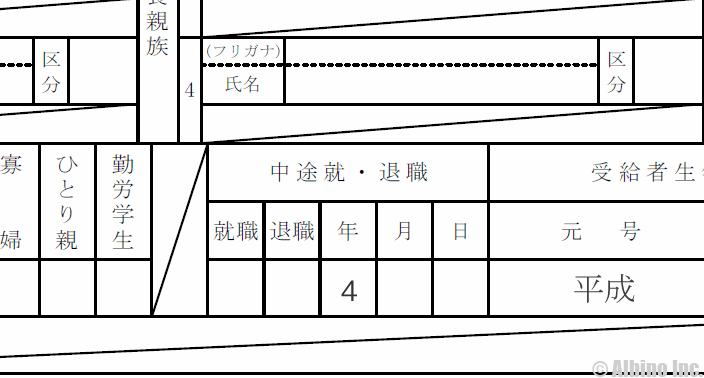

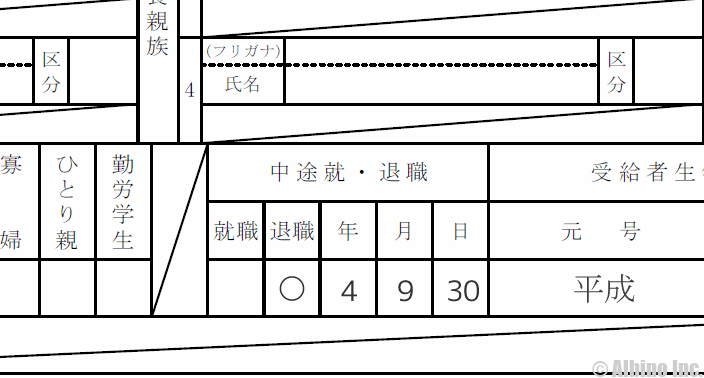

源泉徴収票には、下の方に「中途就・退職」の欄があります。

現在も勤務している会社から発行された源泉徴収票なら、このように年の欄にその年の数字が記載されています。

令和4年の源泉徴収票なら「4」、令和5年なら「5」と書かれています。退職していなければ月と日は空欄になっているはずです。

退職した人に渡す源泉徴収票は、退職に◯印があり、年月日に退職した日が記載されます。

たとえば勤続年数が5年なのに、退職日が記載された源泉徴収票を提出したら、勤務先や勤続年数で嘘をついているのがバレてしまいます。

※会計ソフトによって記載方法が異なる場合があり、退職と年に「*」が記載され月、日に退職した日が記載されている場合もあります。

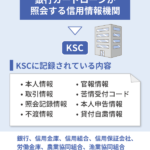

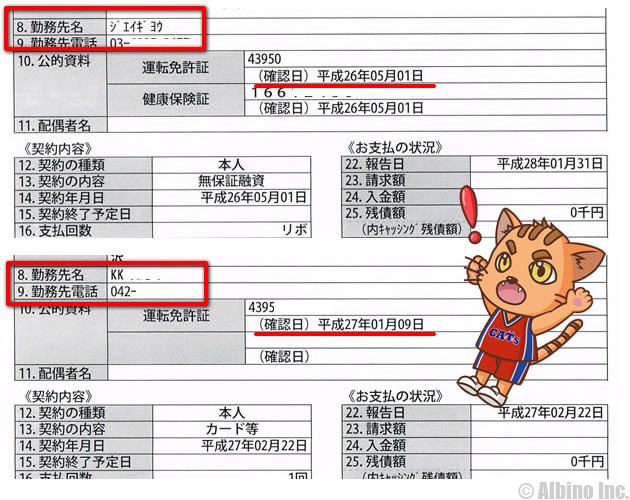

信用情報機関の記録で嘘がバレる!?

カードローンやクレジットカード、分割払いなどを利用すると信用情報機関に申込情報や契約情報が記録されます。

信用情報機関には、その人の勤務先名や電話番号、本人確認書類の種類や確認日が記載されています。

これはCICに記録されていた私のクレヒスです。上が自営業時代のもので、下が株式会社に入社したあとの記録です。

勤務先名が変わっているのに、確認日が1年も違わないので、1年以内に勤務先が変わったことを表しています。

信用情報機関の勤務先情報や記録された日と、今回の申込みで申告された情報から勤続年数の嘘がわかってしまう場合もあります。

カードローン会社は色々な情報を基に審査するので、嘘を付いてもバレることが多いです。

勤続年数が半年未満の人やパート・アルバイトでも、審査に通るときは通るので本当の事を書いて審査を受けましょう。

銀行系カードローンでも消費者金融でも厳しい審査が行われていますが、年収や勤続年数に自信がない人は、プロミス、アコム、アイフル、SMBCモビットなどの消費者金融から申し込むのが良いかもしれません。

カードローンの申込情報の嘘がバレる瞬間

カードローンの申込では、個人情報、勤務先情報、自宅情報などを申告しますが、全ての情報が嘘を付けばバレる可能性があります。

| 申込情報 | 嘘がバレるタイミング | |

|---|---|---|

| 個人情報 | 本人確認書類、スマホ本人認証、在籍確認、自動契約機 | |

| 勤務先情報 | 在籍確認、保険証、収入証明書、信用情報機関 | |

| 勤続年数 | 保険証、信用情報機関 | |

| 年収 | 収入証明書 | |

| 雇用形態 | 在籍確認、保険証 | |

| 自宅情報 | 本人確認書類 | |

| 家族情報 | 収入証明書 | |

他人の情報で申し込みしようとする人がいるかもしれませんが、最近は顔写真付きの本人確認書類が基本で、申込時にスマホの本人認証で顔を撮影するタイプも多いです。

消費者金融の自動契約機にはカメラが付いているので、そこで他人の本人確認書類を提出してもバレてしまいます。

顔写真がない保険証だけでは本人確認書類と認められず、追加の書類を求められるので、他人になりすまして申込むのはほぼ不可能です。

勤務先情報の嘘がバレるとき

カードローン審査の際に、勤務先情報を申告しますが、企業名や連絡先で嘘をついてもバレる可能性が高いです。

- 嘘がバレる理由

-

- 企業サイトを検索されてバレる

- 在籍確認の電話でバレる

- 健康保険証や源泉徴収票でバレる

- 信用情報機関の記録でバレる

- アリバイ会社を使ってもバレる

会社名や連絡先は色々なところに情報が載っているので、勤務先情報で嘘をついて申し込んでもどこかの段階で嘘がバレる可能性が高いです。

本人確認書類は運転免許証を提出して、限度額は50万円以下に抑えて収入証明書は提出しなければバレないと思うかも知れませんが、少しでも怪しいところがあれば追加の書類を求められます。

「在籍確認、保険証や源泉徴収票の確認、信用情報機関の照会」で嘘が見逃される可能性はかなり低いです。

勤務先や勤続年数はあまり重要ではない?

カードローンの審査では、申込者の返済能力が総合的に判断されます。

年収や勤続年数に問題がなくても、雇用形態や居住年数、信用情報などが原因で審査に落ちる可能性もあります。

勤務先の会社が小さいからといって、それが理由でカードローンの審査に落ちることはありません。

大手企業は信頼度が上がり、返済能力は高いと判断されますが、中小企業でも審査に不利になることはありません。

勤続年数は長いほど良いとされていますが、実際には勤続年数が半年以下でも審査に通ることはあります。

過去にクレジットやキャッシングを利用していて、長期延滞や自己破産の情報があると、勤務先や勤続年数が良好でも、審査を通過するのは難しいです。

実際に審査を受けてみないとわかりにくい部分がありますし、1社落ちても他の消費者金融では受かるかもしれません。3社落ちるとかなり厳しいですが、1社落ちても諦めてはいけません。

勤続年数が3ヶ月以下のカードローン審査

勤続年数が何ヶ月以上ならカードローンの審査に通るのですか?

審査基準はカードローン会社によって違うので、何ヶ月以上働いていれば大丈夫とは言えません。

一般的には勤続年数が6ヶ月以上あれば問題ないと言われています。

| 勤続年数 | 給与明細 | 審査可否 |

|---|---|---|

| 0ヶ月 | なし | |

| 1ヶ月 | 1ヶ月分 | |

| 2ヶ月 | 2ヶ月分 | |

| 3ヶ月 | 2ヶ月分 | |

| 4ヶ月 | 2ヶ月分 | |

| 5ヶ月 | 2ヶ月分 | |

| 6ヶ月 | 2ヶ月分 |

✕=審査に落ちる

△=審査に落ちる可能性が高い

◯=審査に通る可能性がある

◎=審査に通る可能性が高い

勤続年数が0ヶ月で、一度も給与明細を受け取っていない人は、審査に通りません。

勤続年数1ヶ月で、提出できる給与明細が1ヶ月分の人は、審査に落ちる可能性が高いです。

勤続年数が2ヶ月で、提出できる給与明細が2ヶ月分の人は、審査に通る可能性があります。

勤続年数が6ヶ月以上で、提出できる給与明細が2ヶ月分の人は、審査に通る可能性が高いです。

一般的に求められる給与明細は直近の2ヶ月分です。前年の源泉徴収票がない人や、今の会社で働き始めたばかりの人は2ヶ月分の給与明細を準備しておくと安心です。

嘘ではなく勘違いで勤続年数を間違えた場合

カードローンの審査のときに、本当は勤務先の入社日が2011年4月なのに、2010年4月と入力してしまいました。

嘘をついたわけではなく、単純なミスで勤続年数を間違えることもあるでしょう。社会保険証の資格取得年月日が入社日であることを知らない人も多いです。

本当は勤続10年なのに勤続11年や12年と申告した場合は、審査に与える影響はありません。わかった時点で正直にローン会社に伝えてください。

ローン審査の勤続年数で重要になるのは、勤続2年以下の場合です。半年以下、1年以下、2年以下では評価が異なりますし、短い年数で間違えるのはその人の信用にもかかわります。

勤続年数が短いときは月まで正確に入力するようにしてください。少しの違いが審査を左右する可能性があります。

住宅ローンの申込では勤続年数が重要になる

カードローンで嘘をついて申し込む人は少ないですが、住宅ローンの審査は勤続年数が重要なので嘘を付く人は多いようです。

住宅ローンはできるだけ低金利で借りたいので、有利な金利にするために雇用形態や勤続年数で嘘を付く人がいます。

住宅ローンは超低金利の高額融資になるので、他のローンよりも厳しい審査になります。勤続年数が2年以下の短い期間だと審査に落ちる可能性が高くなります。

金融機関によって求められる勤続年数が異なりますが、年収が低いと感じている人で勤続年数が短い人は、1年以上の勤続年数で申し込める住宅ローンを探しましょう。

住宅ローン審査で求められる勤続年数

カードローンの審査では勤続年数が半年でも審査に通りますが、住宅ローンでは最低1年の勤続年数が必要です。

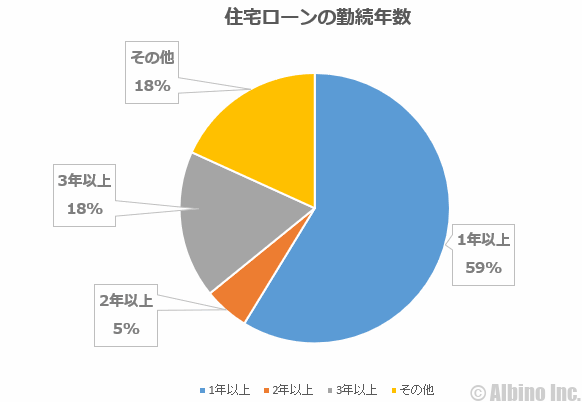

国土交通省が行った令和3年度 民間住宅ローンの実態に関する調査では、半数以上の金融機関が利用者に求める勤続年数を1年以上と回答しています。

| 勤続年数 | 件数 | 割合 |

|---|---|---|

| 1年以上 | 629 | 59% |

| 2年以上 | 58 | 5% |

| 3年以上 | 189 | 18% |

| その他 | 195 | 18% |

1年以上勤務していないと住宅ローンの審査に申し込むことは難しいと言えます。勤続年数は長ければ長いほどよいですが、2年や3年以上を求める金融機関が多いことからもわかるように、3年以上あると安心です。

その他には1年未満の勤続年数が含まれている可能性がありますが、4年以上の金融機関もありますし、実際の審査では年収が高くないと勤続1年はないと住宅ローンの審査に通るのは難しいです。

住宅ローンは勤続年数がごまかせる?

住宅ローンの申込のときに勤続年数をごまかして申し込めますか?

住宅ローンの審査は、他のローン審査よりも厳しいので、勤続年数をごまかすのは難しいでしょう。

勤続年数をごまかして申し込んで審査に通ったとしても、嘘がバレたときにローン契約を解除(一括返済請求)されてしまう危険があります。

カードローンなら勤続年数をごまかして審査に通っても、正しい勤続年数で再審査を受けるか、カードローンが利用停止になるくらいなので大きな影響はありません。

住宅ローンは嘘がバレたときの影響が大きいので、正直な勤続年数で審査を受けて、それが原因で審査に落ちるようなら、半年や1年の時間を空けて、勤続年数が延びてから再度申し込みましょう。

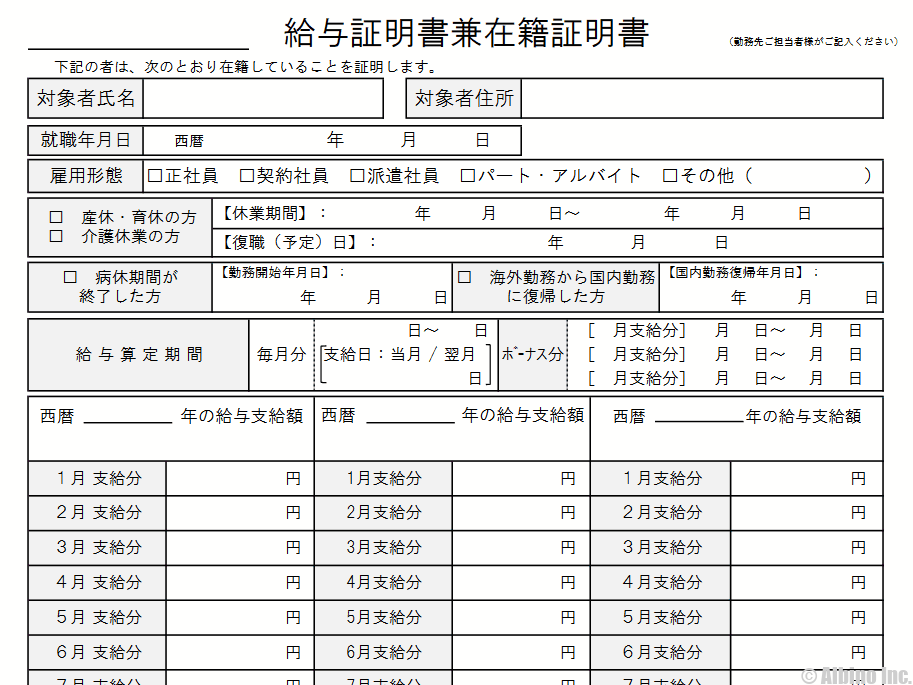

給与証明書で年収や勤続年数の嘘がバレる

住宅ローンの審査では、源泉徴収票や確定申告書とは別に、給与証明書や在籍証明書を提出しなければいけないことがあります。

給与証明書や在籍証明書は、転職や産休・育休などで、年間収入の証明が公的書類でできないときに必要になる書類です。

こういった書類を提出することになりますが、就職年月日や雇用形態、給与の支給額などが書かれています。

ローンの申込者が勤務している会社に記入してもらうもので、最後に会社の名称や代表者名、社印を押す欄があるので、偽造したりごまかすことはできません。

返済能力が低い人への対応

住宅ローンの勤続年数に問題がなくても、返済能力が低いと判断されると、金融機関から以下の対応を取られることがあります。

- 返済能力が低い場合

-

- 大手の金融機関が利用できない

- 通常よりも高金利での契約になる

- 夫婦の収入を合算してローンに申し込む

- 夫婦のペアローンや親子ローンを求められる

- 勤務先に給与支払い情報を求められる

住宅ローンは長期間の借入になるので、金利が低いか高いかはとても重要です。高金利での契約になりそうなときは、信用金庫や信用組合も含め他の金融機関で借りられないか確認してください。

カードローン審査で有利になる年収や雇用形態

| 年収 | 雇用形態 | 評価 |

|---|---|---|

| 400万円 | 正社員・公務員 | |

| 400万円 | 契約社員・派遣社員 | |

| 400万円 | バイト・自営業 | |

| 300万円 | 正社員・公務員 | |

| 300万円 | 契約社員・派遣社員 | |

| 300万円 | バイト・自営業 | |

| 200万円 | 正社員・公務員 | |

| 200万円 | 契約社員・派遣社員 | |

| 200万円 | バイト・自営業 |

個人事業主やアルバイト、派遣社員は信用度が低いですが、正社員で年収が200万円以上あるとかなり信用度は高くなります。

銀行カードローンなら年収240万円でも、契約時の初回限度額が140万円になることもあります。

正社員として雇用されていると年収が低くても信用度は高くなります。勤続年数は2年以上だと安心ですが、正社員なら1年以下でも審査に通る可能性はあります。

システムが行う自動審査の時点で落ちてしまうと厳しいですが、自動審査に通り本人確認の電話が来れば、オペレーターと話して個別対応してもらえることもあります。

消費者金融の方が融通は利きますが、最近は銀行も柔軟に対応してくれることがあります。

公務員や大手企業は勤続年数が短くても審査に有利

勤務先が大手企業だったり、公務員の人は勤続年数が短くても審査に通りやすいです。

これは信用度や返済能力が上がるためです。特に公務員はカードローンの審査に通りやすいと言われています。

公務員は最も安定した職業です。審査では安定した収入が大きなポイントになってくるので、公務員はかなり有利になります。

公務員は副業が禁止されているので、次の給料日までの繋ぎとして消費者金融を利用する人も多いです。

次に審査に有利になるのが、大手企業に勤務している人です。大手企業もクビになる可能性が低く、給料も高めに設定されているので、カードローン会社としても安心してお金を貸すことができます。

ただ、実際には中小企業の契約社員でも、問題なく審査に通りますし、パートやアルバイトでも可能性はあります。

信用情報に傷がない人なら、勤めている企業や年数にかかわらず審査に通る可能性はあります。

安定収入の定義

カードローンの審査では、「継続安定した収入」が求められます。

勤続年数が短い人は、安定収入の面で疑問符が付くため審査に落ちる可能性が高くなります。

安定収入の定義は明確にされていませんが、「2~3ヶ月以上連続して給与を受け取っている」と安心です。

信用度が低いと判断された人は、借入希望額に関わらず収入証明書の提出を求められます。

その際に、勤続年数が短い人は、直近2~3ヶ月分の給与明細を提出することになります。

最大で直近3ヶ月分の給与明細が求められるので、3ヶ月分以上の給与明細があれば審査に通る可能性が高くなります。

50万円以下でも収入証明書が必要になるとき

カードローンの審査では、50万円超の限度額を希望する時に収入証明書が必要になります。

最近は銀行でも50万円超の限度額で収入証明書を求められる事が多く、初回限度額は50万円以下になることも多いです。

基本的に50万円以下の希望額にしておけば収入証明書を求められることはありませんが、年収が低い人や信用度が低い人は、50万円以下でも提出を求められることがあります。

消費者金融では、「収入証明書が提出できないなら限度額10万円、提出できるなら限度額30万円」と提示されることもあります。

年収で嘘をついて申し込むと、収入証明書を求められた時に嘘がばれて審査に落ちる可能性が高くなります。

年収が低くても審査に通ることはあるので、正直に申告するようにしましょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |