消費者金融2社目をはしごしても平気?カードローン2社目はこれ

消費者金融2社目をはしごしても大丈夫?

1社申し込んだあとすぐに2社目の消費者金融に申し込んでも大丈夫です。

私も初めて消費者金融を利用したときは、アコムに申し込んで審査結果が来る前にプロミスに申し込みました。

ただし、2社連続で審査に落ちたときは3社目も落ちる可能性が高いので少し待ったほうがよいでしょう。

審査に通った人が3社目の消費者金融から借りても大丈夫ですが、総量規制の関係で年収の3分の1を超える額は借りられません。

2社目におすすめの消費者金融は?

2社目の消費者金融は、プロミス、アコムのどちらかにするのがおすすめです。

消費者金融は審査通過率を公開していますが、プロミスとアコムは通過率が高い消費者金融です。

アコムは1社目のカードローンに選ばれることが多く通過率が高いようです。

2社目は銀行カードローンでもいい?

2社目のカードローンとして、銀行や信用金庫のカードローンを選択してもOKです。

ただし、銀行カードローンは審査が厳しいので、消費者金融の審査に落ちたあとに銀行カードローンに申し込んでも審査に通る可能性は低いです。

銀行カードローンから2社目を選ぶときは、上限金利が年15.0%以下の銀行にしてください。消費者金融よりも有利な金利で借りられます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

2社目におすすめの消費者金融

2社目の消費者金融は、審査の早さと審査通過率の高さで選ぶのがよいと思います。

| 金融機関 | 審査時間 | 通過率 |

|---|---|---|

| プロミス | 最短3分 | 37.9% |

| アコム | 最短20分 ※1 | 42.0% |

| アイフル | 最短18分 | 35.9% |

| レイク | 最短15秒 | |

| SMBCモビット | 最短即日 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり ※受付時間によっては振り込みが翌営業日となる場合あり

※アコムマンスリーレポート ※プロミス月次データ ※アイフル月次データ

プロミスに申し込んだことがない人はプロミスで、プロミスに申し込んだことがある人はアコムやアイフルに申し込むのがよいでしょう。

審査通過率が高い消費者金融の審査に落ちて、通過率の低い消費者金融の審査に通ることもあります。

プロミスは審査通過率が高い

プロミスは、大手消費者金融の中で最も審査通過率が高いです。

プロミスの申込者数と新規顧客数、成約率は以下のようになっています。

2023年度

| 2023年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 74,318 | 81,623 | 69,143 | 66,717 | 68,976 | 74,765 | 76,455 | 81,285 | 74,252 | 81,377 | 86,103 | 104,323 | 939,337 |

| 顧客数 | 31,434 | 33,309 | 29,005 | 27,352 | 27,428 | 26,982 | 26,547 | 28,942 | 26,433 | 28,353 | 31,776 | 37,144 | 354,705 |

| 成約率 | 42.3% | 40.8% | 41.9% | 41.0% | 39.8% | 36.1% | 34.7% | 35.6% | 35.6% | 34.8% | 36.9% | 35.6% | 37.9% |

2022年度

| 2022年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 56,425 | 65,562 | 55,877 | 53,971 | 58,895 | 61,327 | 65,094 | 62,587 | 54,871 | 65,896 | 69,498 | 85,018 | 755,021 |

| 顧客数 | 20,940 | 24,033 | 20,268 | 18,957 | 22,963 | 25,081 | 26,988 | 27,397 | 23,946 | 28,507 | 30,513 | 36,196 | 305,789 |

| 成約率 | 37.1% | 36.7% | 36.3% | 35.1% | 39.0% | 40.9% | 41.5% | 43.8% | 43.6% | 43.3% | 43.9% | 42.6% | 40.3% |

2021年度

| 2021年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 51,977 | 56,082 | 44,774 | 42,162 | 45,561 | 53,199 | 47,093 | 46,052 | 36,472 | 41,081 | 37,652 | 55,416 | 557,521 |

| 顧客数 | 19,528 | 20,919 | 17,610 | 16,245 | 18,183 | 21,063 | 18,993 | 18,726 | 14,528 | 15,474 | 14,546 | 20,485 | 216,300 |

| 成約率 | 37.6% | 37.3% | 39.3% | 38.5% | 39.9% | 39.6% | 40.3% | 40.7% | 39.8% | 37.7% | 38.6% | 37.0% | 38.8% |

プロミスの審査は、事前審査と本審査に分かれていますが、事前審査は最短15秒で結果が通知されます。

事前審査に通り本人確認と在籍確認をして、本審査を通過したら契約です。契約が完了したらすぐに借りられます。

プロミスの申込では、本人情報と勤務先情報をもとに審査します。契約方法を選択して審査を受けて、審査に通ってから本人確認します。

来店不要のWeb完結申込で借りたいときは、本人確認はスマホで行うか銀行口座で行います。運転免許証やマイナンバーカードを持っている方は、スマホでかんたん本人確認がおすすめです。

プロミスにはクレジット機能がついたプロミスVisaカードもあります。プロミスVisaカードは、プロミスと三井住友カード(NL)が1枚になったカードです。

|

||

|---|---|---|

| 審査時間 | 最短15秒 | |

| 融資時間 | 最短3分 | |

| 金利 | 年4.5%~17.8% | |

| 限度額 | 1~500万円 | |

| 無利息期間 | 最大30日間 | |

| 在籍確認 | 原則、電話なし | |

| 自動契約機 | 9:00~21:00 ※契約機により異なります |

|

| 年齢条件 | 18歳~74歳 | |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

アイフルは電話確認がない

アイフルは、最短18分の審査が早い消費者金融です。

アイフルは、勤務先への電話連絡が原則ないので、職場に借金がバレることもありません。

カードローンの審査では必ず在籍確認が行われますが、アイフルでは書類の提出で在籍確認できるので、勤め先への電話はありません。

アイフルは、カードレス契約+口座振替を選択すれば自宅への郵送物もありません。

家族に内緒で借金したい時は、アイフルのようなWeb完結申込できる消費者金融が便利です。

|

||

|---|---|---|

| 審査時間 | 最短18分 | |

| 融資時間 | 最短18分 | |

| 金利 | 年3.0%~18.0% | |

| 限度額 | 1~800万円 | |

| 無利息期間 | 最大30日間 | |

| 在籍確認 | 原則、電話なし | |

| 自動契約機 | 9:00~21:00 | |

| 年齢条件 | 20歳~69歳 | |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によって希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※定期的な収入と返済能力を有する方

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

アコムは利用者が多い

大手消費者金融の中で、最も会員数が多いのはアコムです。約160万人の人が利用しています。

アコムは、三菱UFJフィナンシャル・グループの消費者金融なので、初めての人でも安心して借りられます。

初回契約日の翌日から30日間は無利息期間があります。この期間内なら何度借りても利息が0円です。

|

||

|---|---|---|

| 審査時間 | 最短20分 ※1 | |

| 融資時間 | 最短20分 ※1 | |

| 金利 | 年3.0%~18.0% | |

| 限度額 | 1~800万円 | |

| 無利息期間 | 最大30日間 | |

| 在籍確認 | 原則なし ※2 | |

| 自動契約機 | 9:00~21:00 ※年中無休(年末年始は除く) |

|

| 年齢条件 | 20歳~72歳 | |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

レイクは最大180日間特典

レイクはSBI新生銀行グループの消費者金融です。貸金業者の新生フィナンシャルが提供しています。

レイクには30日間・60日間・180日間の特典があります。

Web申込なら借入額の全額について、最大60日間の特典が付きます。

Web以外からの申込の方は、借入額の全額について最大30日間の特典が付きます。

最大180日間特典は、どの申込み方法でも選べますが、借入額5万円までの適用なので、借入額が5万円を超えた分には利息がかかります。

|

||

|---|---|---|

| 審査時間 | 最短15秒で審査結果表示 | |

| 融資時間 | Webで最短25分融資も可能 | |

| 金利 | 年4.5%~18.0% | |

| 限度額 | 1万円~500万円 | |

| 在籍確認 | 原則、電話なし | |

| 自動契約機 新規受付 |

平日・土曜:9:00~21:00 日曜:9:00~19:00 ※年末年始を除きます。 ※一部店舗によって異なります。 |

|

| 年齢条件 | 満20歳~70歳 ※国内居住の方、日本の永住権を取得されている方 |

|

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。初めてご利用のお客さまへの当日ご融資は、8~22時(毎月第3日曜日は8~19時)となっております。

レイクの注意事項

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

auユーザーならau PAY スマートローン

auユーザーの方はau PAY スマートローンが使いやすいと思います。キャリアがauではない方もau IDを持っていれば申し込めます。

最短30分審査で、審査が早く終われば最短即日融資も可能です。

借りたお金をau PAY残高に直接チャージすることもできますし、振込融資にも対応しています。

au PAY カード(au PAY ゴールドカード)をお持ちの方も申し込めますが、キャッシングカードローン枠を申し込み中、または既に設定されている方は申し込めません。

|

||

|---|---|---|

| 審査時間 | 最短30分 | |

| 実質年率 | 年2.9%~18.0% | |

| 利用限度額 | 1万円~100万円 | |

| 年齢条件 | 20歳~70歳 | |

ドコモユーザーならdスマホローン

消費者金融ではありませんが、アプリで手軽に借りたい人は、ドコモのdスマホローンもおすすめです。

ドコモユーザーなら、最大で-3%の金利優遇が受けられます。

| 優遇金利適用条件 | 優遇金利(実質年率) |

|---|---|

| ドコモの回線契約 | -1.0% |

| dカード | -0.5% |

| dカードGOLD | -1.5% |

| d払い残高 | -0.5% |

dスマホローンの基準金利は年3.9~17.9%で、消費者金融系カードローンと同等の金利水準です。

ドコモの回線契約(-1.0%)、dカード(-0.5%)、月1回以上d払い残高で支払い(-0.5%)している人は、始めから年15.9%で借りられます。

金利優遇のあるカードローンは珍しくありませんが、ドコモの契約があるだけで優遇が受けられるのは大きなメリットです。

|

||

|---|---|---|

| 審査時間 | 最短即日 | |

| 基準金利 | 年3.9%~17.9% | |

| 優遇適用後金利 | 年0.9%~17.9% | |

| 利用限度額 | 1~300万円 | |

| 年齢条件 | 20歳~68歳 | |

2社目の消費者金融から借りられる確率

消費者金融1社から借りている人が、2社目の審査に通る確率はどれくらいですか?

年収や他社借入の件数、金額によるので確率を申し上げるのは難しいです。目安として年収ごとの審査に通る可能性をご紹介します。

| 年収 | 他社借入額 | 審査通過 |

|---|---|---|

| 200万円 | 30万円 | |

| 50万円 | ||

| 250万円 | 30万円 | |

| 50万円 | ||

| 300万円 | 30万円 | |

| 50万円 | ||

| 350万円 | 30万円 | |

| 50万円 | ||

| 400万円 | 50万円 | |

| 100万円 | ||

| 450万円 | 50万円 | |

| 100万円 | ||

| 500万円 | 50万円 | |

| 100万円 |

△=審査に落ちる可能性が高い

◯=審査に通る可能性がある

◎=審査に通る可能性が高い

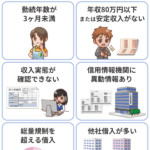

年収200万円の人は、消費者金融から最高66万円まで借りられますが、既に50万円借りているような人は、新たな審査に通る可能性は低いです。

年収が高い人は他社借入が多くても、新たな審査に通る可能性があります。他社借入は借入額とともに件数も重要になってきます。

他社借入額が50万円の人でも、3社から合計50万円借りている人よりも、1社から50万円借りている人の方が信用スコアは高くなります。

消費者金融は総量規制に注意

消費者金融などの貸金業者は、総量規制の影響を受けるので、銀行カードローンと違い借入に制限があります。

- 総量規制の影響

-

- 年収の3分の1までしか借りられない

- 限度額を50万円超にするときは収入証明書が必要

- 複数社から100万円超借りる時は収入証明書が必要

年収が300万円なら、最高でも100万円までしか借りられません。1社100万円ではなく、貸金業者からの借入総額が100万円です。

1社で50万円超の借入限度額を設定する場合や、複数社から100万円超の借り入れをする場合には、収入証明書(源泉徴収票・給与明細・確定申告書など)の提出が必要になります。

銀行カードローンの場合、年収の3分の1までという制限がありません。しかし、2017年以降は銀行の自主規制により、50万円超の限度額で収入証明書を求める金融機関が増えています。

複数社から100万円借りる場合

消費者金融でも銀行カードローンでも、審査の際に信用情報機関の情報がチェックされ、どこからいくら借りているかを見られます。

この時に、既に借りている金額と新たに申し込む消費者金融の希望額が100万円を超える場合には、収入証明書の提出が必要になります。

たとえば年収300万円の人で、他社借入額が70万円だった場合、新たに申し込んだ消費者金融の限度額が30万円を超える時に収入証明書の提出を求められます。

年収300万円で他社借入が70万円あるような人は、次の申込では希望額を10万円にするのがおすすめです。

収入証明書を提出せずに新たに借入したいのなら銀行カードローンがありますが、銀行は審査が厳しいので既にそれだけの借り入れがあると、仮審査の時点で落ちる可能性が高いです。

消費者金融をはしごする時の注意点

私は初めてカードローンを利用した時に、同じ日にプロミスとアコムに申し込み、無事に両方の審査に通ることができました。

プロミスの15秒審査に落ちた理由は?事前審査と本審査に通った後のメール

翌日までに30万円必要で、念のためプロミスとアコムの2社に申込みました。結果的に2社とも審査に通り、限度額はどちらも30万円でした。

結果的に1社でも足りたことになりますが、2社はしごして申し込むときは注意が必要です。

- 消費者金融をはしごするときのポイント

-

- 2社目の申込みは時間を空けずに行う

- 同じグループの消費者金融は避ける

- 2社目の審査に落ちたら3社目はやめておく

短期間に複数のカードローンに申し込むと申し込みブラックになると言われています。

申込み情報は信用情報機関に記録されるため、複数のカードローン審査に落ちた履歴がある人は、その後の審査に落ちやすくなります。

審査に落ちたと記録されるわけではありませんが、数日前の申込情報があるのに契約情報がない場合は審査に落ちたことがバレます。

異なる銀行グループの消費者金融を利用する

| 消費者金融 | 銀行グループ |

|---|---|

| プロミス | SMBCグループ |

| SMBCモビット | SMBCグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク | SBI新生銀行グループ |

| アイフル | なし |

消費者金融ならプロミスとSMBCモビットが同じ銀行グループで、アイフルは銀行グループに属していません。

同じグループの消費者金融は、利用者情報を共有しているため、同じ審査結果になる可能性があります。

複数の消費者金融2~3社を同じ日に申し込む場合は、プロミス⇒アコム⇒アイフルのように、審査通過率が高い消費者金融から順番に申し込むのがよいかもしれません。

三菱UFJ銀行バンクイックの審査に落ちたあと、消費者金融に申し込むときは、プロミスやアイフルがよいでしょう。

三井住友銀行 カードローンの審査に落ちたあと、消費者金融に申し込むときは、アコムやアイフルがよいでしょう。

時間を空けて2社目に申し込むときの注意点

- 時間を空けて2社目に申込むときのポイント

-

- 審査に落ちた人は前回の申込から6ヶ月以上経過してから申し込む

- 審査に通った人は返済は遅れないようにする

返済が遅れたことがあっても2ヶ月以上遅れなければ、信用情報機関に異動情報は載りませんが未入金情報は載ります。

未入金情報は次のローン審査に影響するので、返済は遅れないようにしましょう。遅れたときはカードローン会社に連絡を入れて2週間以内に返済してください。

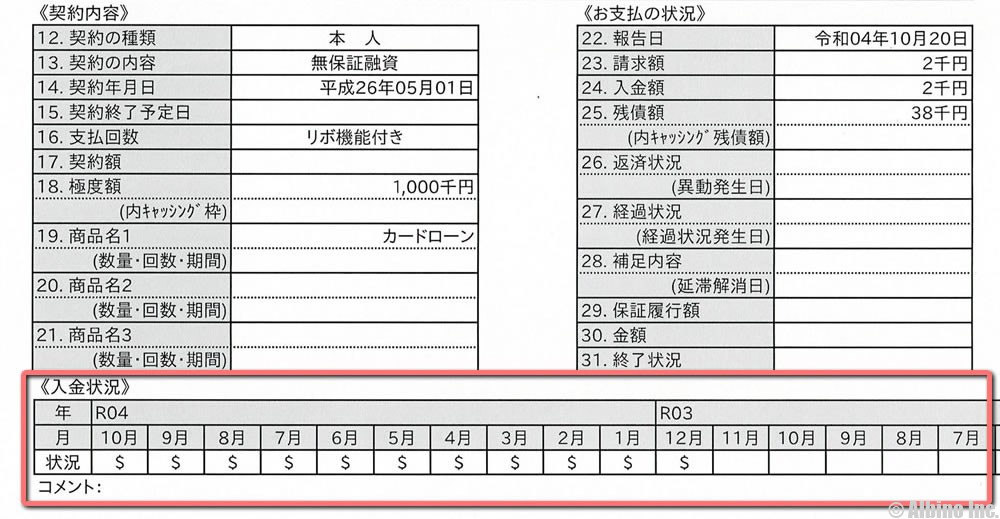

これはCICのクレヒスですが、入金状況欄には直近の返済状況が記録されています。

「$」は延滞なくしっかり返済が行われた時の記号です。ここに「P」や「A」のマークがあると未入金の状態で、他のカードローンの審査を受ける時に不利になります。

「P」は請求額の一部入金で、「A」が未入金です。「R」は債務者以外からの入金です。

「$」と「-」「空欄」以外は問題がある状態で、他にも「B」や「C」があります。

2社目、3社目の申し込みを行う時は、直近の返済状況で遅れが発生していないか注意しましょう。

CICの記録は有料(1,100円)で取り寄せることができます。Webで確認することもできるので、気になる人は自分の記録を確認してみましょう。

消費者金融からの借入は2社までが理想

年収が少ない人は、1社の消費者金融から借りられる金額が30万円以下になることも珍しくありません。限度額一杯まで借りてしまった人は、2社目を探すことになります。

私は過去に消費者金融3社、銀行カードローン3社から融資を受けていたことがありますが返済するのが大変でした。

4社以上借りると返済も管理も大変なので、できれば消費者金融2社、銀行カードローン1社のように合計3社以内に抑えたいところです。

既に借りている会社の限度額を増額することもできますが、増額にも審査が必要になりますし、最低でも契約から半年以上経っていないと増額審査には通りません。

増額審査に落ちた場合は、他のカードローン会社を探すことになります。

プロミス、アコム、レイク、アイフル、SMBCモビットなど、大手消費者金融だけでもこれだけあります。

1社20万円ずつの借り入れでも100万円以上借りられます。ただ、実際にはそこまで借りる途中で審査に落ちる会社が出てきます。

3社の借り入れまでは問題ありませんが、4社、5社と借りて多重債務の状態になると審査が厳しくなります。

4社から合計100万円借りている人よりも、1社から100万円借りている人の方が、信用度は高くなります。

複数の会社から少しずつ借りている人は、おまとめローンなどで借金を1つにまとめた方がよいかもしれません。

カードローン2社目の選び方

- 2社目のポイント

-

- 審査に自信がない人は消費者金融

- 手軽に借りるならアプリの少額ローン

- 低金利で借りるなら銀行カードローン

即日融資できるのは消費者金融やアプリの少額ローンなどの貸金業者だけです。銀行は審査に時間がかかるので、急いでいるなら消費者金融がおすすめです。

今借りている消費者金融よりも低金利で借りたいときは銀行カードローンがおすすめです。銀行は上限金利が低いので、消費者金融よりも確実に低金利で借りられます。

限度額一杯まで借りていない人は、新たな申し込みをする前に限度額まで借りて増額申請してみてもよいと思います。

2社目のカードローン審査に落ちたとき

2社目のカードローン審査に落ちたときはどうすればいいですか?

追加で借りようと思ったカードローン会社の審査に落ちたときは、別の方法で借入先を探さなければなりません。

- 2社目の審査に落ちたときの対処法

-

- 既に利用しているカードローンで増額申込する

- 新たに3社目のカードローンに申し込む

- おまとめローンを利用する

最も簡単に借入額を増やせるのが、契約中のカードローンで増額審査を受けることです。収入証明書を提出すれば100万円以上借りられる可能性があります。

2社目、3社目と連続で審査落ちしたときは、それ以上申し込んでも審査に落ちる可能性が高いので一旦諦めたほうがよいかもしれません。

おまとめローンは、消費者金融3社以上から借りているような人が、借金を一本化する方法ですが、複数の借入がある人は今よりも低金利のカードローンに借り換えるのも一つの手です。

2社以上のカードローンで借りるときの注意点

- 2社目の注意点

-

- 総量規制を超えないようにする

- 返済日お知らせメールを活用する

- 返済のために借金するのは危険

消費者金融から借りる場合、総量規制の関係で年収の3分の1までしか借りられません。

カードローン会社は、契約中でも定期的に信用情報機関に照会して、他社の借入状況をチェックしています。年収が下がったことで総量規制に抵触する可能性もあります。

複数のカードローンから借りていると返済日を忘れがちになるので、返済日お知らせメールに登録しましょう。返済期日が近づくとアプリやメールで通知が来ます。

信用スコアが高い人は銀行カードローン

|

|

|---|---|

| 審査時間 | 最短即日 |

| 金利 | 年1.8~14.6% |

| 借入限度額 | 10~500万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話あり |

|

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

|

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

すでにカードローンを利用している人は、信用スコアが高いので、年収の3分の1まで借りていなければ2社目も審査に通る可能性はあります。

銀行カードローンは審査が厳しいですが、消費者金融よりも金利が低いのが大きなメリットです。

年収400万円以上でカードローンを利用中の人は、低金利の銀行カードローンに申し込んでみましょう。

銀行カードローンで利用者が多いのは、三菱UFJ銀行バンクイックや三井住友銀行 カードローン、楽天銀行スーパーローンです。

三菱UFJ銀行カードローン

銀行カードローンで借りたい人は、私も使っている三菱UFJ銀行バンクイックがおすすめです。

金利は年1.8~14.6%です。限度額が50万円以下でも年14.6%の低金利で借りられるのは銀行ならではです。

収入証明書を提出すれば50万円超の限度額も可能です。限度額が100万円超~200万円になると、年10.6~13.6%の金利になります。

銀行なので即日融資はできませんが、三菱UFJ銀行のバンクイックは最短翌営業日の融資が可能です。

楽天銀行スーパーローン

楽天銀行スーパーローンは、ネット銀行の中で人気のカードローンです。

上限金利が低いのが特徴で、年1.9~14.5%の金利で借りられます。

楽天会員のランクに応じて審査優遇が受けられます。プラチナランクやダイヤモンドランクの人は有利な条件で借りられるかもしれません。

楽天銀行スーパーローンは審査結果が最短当日に伝えられ、最短翌日に融資が受けられます。

2社目に申し込むときのFAQ

Q.2社目の審査は厳しくなるというのは本当?

既にカードローンを利用している人の2社目の審査は、1社目よりも甘くなることが多いです。既に1社から借りていることで信頼度がアップします。

信用情報機関に借入の記録がない人よりも、借入の記録があって延滞がない人の方が信用状態は良いと言えます。

ただし、年収に対して既存の借入額が大きいときは、2社目の審査は厳しくなります。3社目や4社目の審査になると2社目よりも厳しくなる可能性が高いです。

Q.2社目の審査に落ちると3社目も厳しい?

カードローン会社によって審査基準が違うので、2社目で落ちても3社目で通ることはあります。3社連続で審査に落ちたときは一旦新たな申し込みは諦めたほうがよいでしょう。

短時間に複数回の申し込みをすると申込ブラックになり、その後は何度申し込んでも審査に落ちることがあります。信用情報機関の申込情報は6ヶ月間記録されるので、半年以上経過してから再度申し込みましょう。

Q.総量規制を超えると借りてる人が処罰されるの?

貸金業法で総量規制を超える貸付をしてはいけないことになっていますが、総量規制を超える借入をしても借主が処罰されることはありません。

処罰を受ける可能性があるのはお金を貸した貸金業者なので、貸金業者は過剰融資にならないように厳しく管理しています。

Q.年収300万円で100万円借りているときに借入額を増やす方法はある?

残念ながら年収の3分の1の借入がある場合、増額審査にも通りませんし、新たに別のカードローン会社に申し込んでも審査に落ちます。

中小の消費者金融は審査が甘いと言われていますが、総量規制を無視するわけではないので、中小でも審査に通りません。

年収を増やすか借入額を減らさない限り、新たにカードローンの審査に通ることはありません。

Q.申込で他社借入額を少なく申告すればよいのでは?

カードローン会社は、信用情報機関の記録で他社借入状況を確認するので、嘘をついても審査に通るのは難しいでしょう。

総量規制に抵触していても、それを隠して申し込めば借りられると考える人は多いようです。しかし、実際には消費者金融にバレて審査に落ちるか、後で契約解除されることになります。

銀行カードローンなら総量規制の影響を受けませんが、最近の銀行は年収の3分の1までしか貸してくれない事が多いです。

Q.増額審査は厳しい?

半年以上の利用実績があれば増額審査に通る可能性はあります。増額審査に落ちてもカードローンの利用は継続できるので、気になる人は試しに増額審査を受けてみましょう。

プロミスやアコムならネットから増額審査が申し込めます。増額審査のときは在籍確認はありませんが、収入証明書の提出を求められることがあります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |