貸付自粛制度を申請しても借りれる?撤回の反映やデメリットについて

夫が家族に内緒で勝手に借金をしてしまい困っています。

借金をやめさせる方法はありますか?

完全に借金を止める方法はありませんが、カードローンの利用を止める方法として「貸付自粛制度」があります。

貸付自粛制度を利用するデメリットは特にないので、これ以上借金したくない人は申請してみてもよいと思います。

貸付自粛制度を利用すれば、新たなローンの申込は難しくなります。しかし、絶対に借りられないわけではありません。

すでに契約中のカードローンについては、限度額の範囲内で今まで通り借りられます。

貸付自粛制度の申請は、「本人」または「法定代理人」が行います。撤回もできるので、本人に内緒で申請するのはやめたほうがよいでしょう。

貸付自粛制度により新たな借入を止められる可能性はありますが、契約中のカードローンは引き続き利用できます。

貸付自粛制度は、当初は消費者金融や信販会社が対象でしたが、2019年3月29日からは銀行も対象になりました。

銀行カードローンの過剰融資が問題視されたことで、銀行はいろいろな自主規制を行っていますが、貸付自粛制度を導入することで貸し過ぎを防止します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

貸付自粛制度とは

貸付自粛制度とは、全国銀行協会と日本貸金業協会が実施している貸付を自ら抑止するための制度です。

あまり認知されていない制度ですが、ギャンブル依存症対策の一環としてスタートしたもので、一定の成果を上げています。

基本的には、「借金をやめたいのにやめられない人が、自ら申告して借金を自粛する制度」です。

詳しくは、「日本貸金業協会の貸付自粛制度について」や「全国銀行協会の貸付自粛制度のご案内」をご覧ください。

以下では、貸付自粛制度の手続方法や問題点などについて解説します。

手続方法

日本貸金業協会では、Webからの申告を受け付けています。全国銀行個人信用情報センターは郵送のみの受付です。

日本貸金業協会で申告しても全国銀行個人信用情報センターに情報が提供されるので、Web申込みが便利かもしれません。

Webや郵送による申告を行う場合、申告書が協会に到着した後に電話による本人確認が行われます。

本人が申告できない場合は、法定代理人による申告も認められています。法定代理人とは、未成年者の親権者、後見人、財産管理人などのことです。

本人が失踪中に配偶者または二親等内の親族が申告することもできます。

詳しくは、日本貸金業協会の「本人以外が申告できる要件(PDF)」をご覧ください。

Web申告の流れ

Webから申告

貸付自粛の登録・撤回・取消依頼ができる

![]()

申告フォームに入力

貸付自粛に係る承諾条項に承諾

本人確認書類を2点提出

![]()

本人確認

平日に協会から申告者に電話で本人確認

本人確認するまでは受理されない

![]()

メールで結果を報告

申告後3営業日以内に登録

申告者アドレス宛に受付や受理又は不受理の通知が届く

登録の撤回や取消依頼についてもWebから行えます。日本貸金業協会では、郵送による申告や来協による申告も受け付けています。

来協による申告を行う場合は、事前に受付窓口の開設日時を電話で確認し、本人確認書類を持参して来協してください。

郵送による申告の流れ

必要書類を送る

貸付自粛申告書や本人確認書類を送付

![]()

申告者の本人確認

平日の日中に電話で申告社の本人確認を行う

確認できないと受理されない

![]()

申告を受理

全国銀行個人信用情報センターや日本貸金業協会に登録

申告書到着後3営業日以内に登録

![]()

書類の受け取り

登録完了後、現住所に「貸付自粛情報の登録のお知らせ」が届く

申告を撤回する場合も郵送による手続きが可能です。

送付先

〒100-8216 東京都千代田区丸の内1-3-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター 貸付自粛申告担当 行

日本貸金業協会の送付先は、最寄りの各支部になります。

対象情報機関

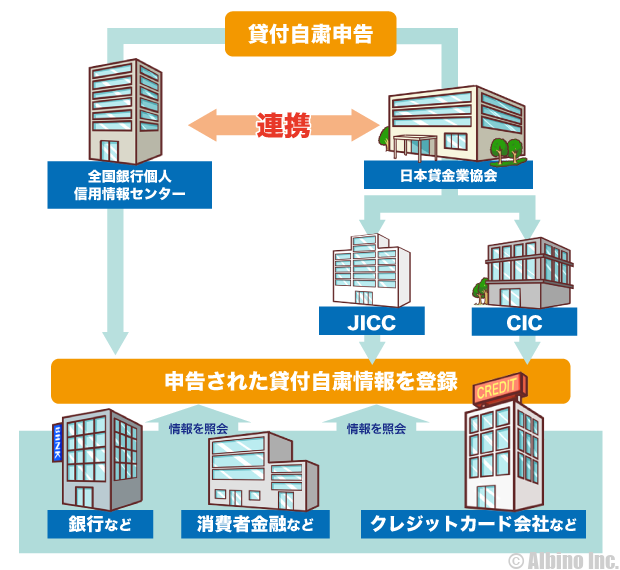

貸付自粛制度の申告を行うと、以下の3つの機関に貸付自粛の情報が記録されます。

- 信用情報機関

-

- JICC(日本信用情報機構)

- CIC(シー・アイ・シー)

- KSC(全国銀行個人信用情報センター)

JICCとCICは、消費者金融やクレジット会社がローン審査をする際に照会する情報機関です。

KSCは、銀行や信用金庫がローン審査をする際に照会する情報機関です。

必要書類

- 提出書類

-

- 貸付自粛申告書/貸付自粛に係る承諾事項

- 貸付自粛申告確認書(申告理由がギャンブル等の場合)

- 本人確認書類

本人確認書類は以下の書類が認められています。

- 本人確認書類

-

- 運転免許証/運転経歴証明書

- 個人番号カード(マイナンバーカード)

- パスポート

- 各種健康保険証(コピー)

- 在留カードまたは特別永住者証明書

- 住民基本台帳カード

- 各種障害者手帳

- 公的年金手帳(証書)(コピー)

- 各種登録証明書(発行日から6か月以内)

- 戸籍の謄本(発行日から6か月以内)

- 住民票の写し(発行日から6か月以内)

自粛対象者の配偶者や二親等内の親族が申告する場合は、以下の追加資料が必要です。

- 代理人の追加資料

-

- 申告者の本人確認資料

- 申告者と自粛対象者との続柄を証する6か月以内に発行された戸籍全部事項証明書(原本)

- 家庭裁判所が発行する失踪宣告の審判書等、自粛対象者が所在不明であることが客観的に証明できる資料(原本)

登録される内容

貸付自粛制度の申告を行うと、以下の内容が記録されます。

- 信用情報機関に記録される内容

-

- 氏名

- 住所

- 性別

- 生年月日

- 電話番号(携帯または自宅)

- 勤務先名、勤務先電話番号

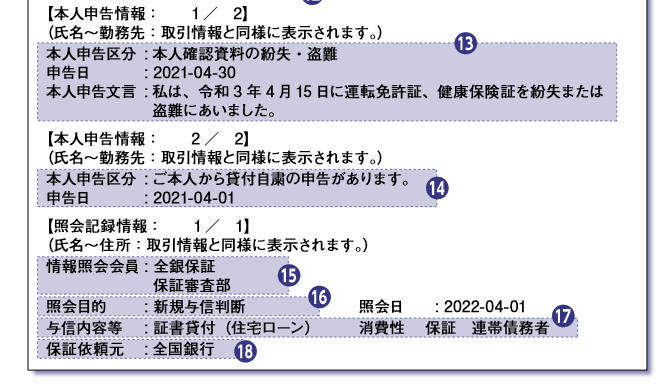

※KSC「登録情報開示報告書の見方について(PDF)」

KSCに自粛情報の登録を行うと「ご本人から貸付自粛の申告があります。」という記録がされます。CICでは、本人申告情報として「買い癖」が記録されます。

登録される期間

登録される期間は、貸付自粛情報が機関に登録されてから5年間です。掲載期間には有効期限があるので注意しましょう。

自粛制度を継続利用したいときは、再度自粛情報を登録する必要があります。

なお、貸付自粛情報は、申告後3営業日ほどで掲載されます。

撤回の制限と反映

貸付自粛の申告は、あとで撤回することができますが、原則として申告日から3ヶ月間は撤回できません。

ただし、貸付自粛の申告をした者が、本人または法定代理人以外だった場合には、3ヶ月経過しなくても撤回できます。

撤回の情報が反映されるのも申告から3営業日ほどです。

貸付自粛制度に関するFAQ

貸付自粛制度は少しわかりにくい制度なので、疑問に感じやすいことをQ&A方式でまとめておきます。

Q.本人に内緒で申告することはできる?

この貸付自粛制度は本人または法定代理人のみが申告できる制度です。

また、本人が失踪中でその家族が借金を止めたい場合にも利用できます。

詳しくは、日本貸金業協会の公式サイトで「本人以外が申告できる要件」をご確認ください。

Q.申告は撤回できる?

登録日から3ヶ月以上経過していれば、申請者自らが申告を撤回できます。

撤回は協会の窓口または郵送で行います。

貸付自粛を撤回すれば再びローン審査に通る可能性があります。

なお、申告が本人または法定代理人以外による場合は、3ヶ月を待たずに取り消すことができます。

Q.貸付自粛制度のデメリットは?

申告するデメリットは特にありません。

お金が借りにくくなるのがデメリットですが、この制度は借金を辞めたい人が利用するものなので、借りられなくなるのはメリットだと思います。

信用情報機関に記録されるため住宅ローンなどの審査にも通らなくなりますが、全てのローンが対象の制度なのでこれもデメリットとは言えません。

ただし、急にお金が必要になり、カードローンしか借入先がないといった時に、貸付自粛制度により借りられないということが起こります。

申告の撤回が申請を受理してから3ヶ月以降となっているので、気持ちや状況が変わった時に、すぐに正常な状態に戻せないのはデメリットと言えるかもしれません。

Q.申告すれば借りられなくなる?

貸付自粛制度を利用しても絶対に借金できなくなるわけではありません。

信用情報機関に自粛の記録がされますが、ローン会社がその記録を照会しない限り、既に契約中のカードローンなどで借りることができます。

ローン会社が利用者の信用情報を照会するのは、申込み審査のときや途上与信(契約中の与信審査)のときです。

また、ローン会社が貸付自粛の記録を確認したとしても100%融資を中止するとは言えません。

Q.申告すれば審査に通らなくなる?

申告後に申し込んでも、カードローン審査には通らない可能性が高いです。

ただし、100%審査に通らないわけではないので注意が必要です。

Q.申告する意味はあるの?

正直、申告する意味があるのかと言われると微妙なところです・・・

基本的にこの制度は、借金をやめたいのにやめられない人が、自分の意思で申告するものです。

そこに意義を感じる人にとっては意味のある制度と言えます。

ただし、この制度に拘束力はないので、既存契約の貸付を止めたり、新たなローン審査で落とすかどうかを判断するのはローン会社次第です。

Q.貸付自粛制度はどんな人におすすめ?

過去に借金で問題を起こしたような人が、借金完済後や債務整理後に利用するのがおすすめです。

もう二度と借金したくないけど、また借りてしまう可能性があるので、第三者の手で止めてほしい場合などです。

ただし、申告は自ら撤回できますし、100%ローン審査に通らないわけではないので、借金をやめられるかどうかは本人次第と言えます。

Q.クレジットカードの審査にも影響する?

クレジットカードの審査でもCICやJICCの記録が照会されるので、審査に通らない可能性が高いです。

ただし、あくまで審査の合否はクレジットカード会社の判断によります。

Q.住宅ローンや自動車ローンの審査にも通らなくなるの?

貸付自粛の記録があると、基本的には全てのローン審査に通らなくなります。

ただし、100%審査に通らないわけではないので注意が必要です。

Q.契約中のカードローンや住宅ローンはどうなる?

貸付自粛の申告をした後でも、契約中のローン返済は引き続き行います。

カードローンによる新たな借入については、途上与信時にストップされる可能性がありますが、完済または債務整理するまでは返済が続きます。

借金地獄になりやすい人の特徴

楽観的な人でお金が足りなくなったら借りればいいやと思っている人は危ないです。

男性はギャンブル、女性はショッピングが原因で借金地獄に陥る人が多いです。

- 借金地獄になる理由

-

- ギャンブルやショッピングが好き

- 複数の消費者金融の契約がある

- クレジットカードを限度額一杯まで使っている

- 50万円以上のローンをリボ払いしている

- 借金しても何とも思わない

- 何度も返済が遅れたことがある

- 給料が低い

全てに該当する人は少ないと思いますが、複数の項目に該当している人は注意が必要です。

借り入れがあってもしっかりコントロールして遅延なく返せる人もいます。

問題なのはその人の返済能力を超えて借りすぎてしまうことです。

カードローン地獄に陥らないために

借金しないのが一番ですが、どうしても借りなければいけない時は必要最低限の借り入れにしておきましょう。

- カードローン地獄にならない借り方

-

- 高額な借り入れはしない

- 返済期間を短くする

- 一括返済、繰り上げ返済する

- 複数の金融業者から借りない

- 借金を返済するために借りない

当たり前のことですが、できるだけカードローンを利用しないことが、借金地獄に陥らないための一番の方法です。

どうしてもお金を借りなければいけない時でも、高額な借り入れはせずに、次の給料日やボーナスで全額返済するようにしましょう。何度借り入れしても完済するクセを付けておけば大丈夫です。

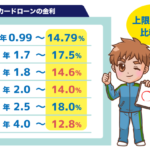

カードローンの返済方法は、リボ払いになっているため、月々の返済額は小さくて済みますが、返済期間が長くなると、結構な額の利息を支払っていることになります。

リボ払いでは、資金に余裕ができた時に一括返済や繰上げ返済することが大切です。リボ払いは便利ですが、頻繁に借入する人は感覚が麻痺してきます。

カードローン地獄に陥っている人の多くが、複数の消費者金融や銀行からの借り入れがある多重債務の状態になっています。借金を返済するために他社から借金をし始めると危険です。

多重債務から抜け出すために

- 多重債務になったときの対処法

-

- 借金の状態を確認する

- おまとめローンを利用する

- 債務整理を行う

既にカードローン地獄に陥ってしまっている人は、まずは自分の借金の状態を確認しましょう。

総額でいくらの借り入れがあり、毎月いくら返していけば、いつまでに返済が終わるのかがわかっていないと、いつまで経っても危機的な状況を脱することができません。

毎月の返済額を増やさない限り借金地獄からは抜け出せません。お金に余裕がある時は少しでも良いので繰り上げ返済しましょう。

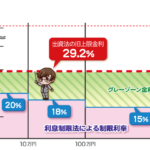

借金の状況を理解した上で、返済するのが難しい場合には、借り換えローンやおまとめローンを利用して金利を下げるのも一つの方法です。

複数の金融機関から借り入れがある場合、借金を一つにまとめることで金利が下がる可能性があります。高額な借り入れだと、金利が下がるだけでだいぶ返済が楽になります。

おまとめローンは債務整理と違い元金を減らすことはできませんが、金利が下がれば毎月の返済額や総返済額は減ります。借入先が一つになると精神的な負担が減りますし、信用情報機関に異動情報が載ることもありません。

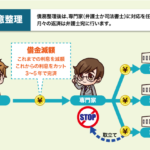

どうしても返済できない時は債務整理

どうやっても返済することができない場合は、弁護士や司法書士に相談して債務整理を検討しましょう。

債務整理の中には、任意整理、特定調停、個人再生、自己破産などいくつかの種類があります。

自己破産は、借金がチャラになる方法ですが、安易に選択するものではありません。

借りた物は返すのが基本なので、少しずつなら返していけるという人は、任意整理や特定調停を選ぶのが良いでしょう。

| 内容 | 任意整理 | 特定調停 | 個人再生 | 自己破産 |

|---|---|---|---|---|

| 借金が帳消しになる | ||||

| 財産が残る | ||||

| 裁判所の手続き | ||||

| 資格制限がある | ||||

| 事故情報に載る | ||||

| 破産者名簿に載る | ||||

| 官報に載る | ||||

| 債権者の同意が必要 |

◯=該当する

✕=該当しない

△=該当する場合がある

一般的に債務整理=自己破産と思われていますが、いくつか種類があり、自己破産以外の方法は、借金の返済は続きます。

債務整理すると個人信用情報機関に記録が残り、5~7年間は新たな借金やローンを組むのが難しくなります。

債務者に代わって債務整理手続きができるのは、弁護士か司法書士だけです。債務整理手続きを代行するかのように見せかけてお金を盗る悪徳業者に騙されないように注意しましょう。

債務整理した場合、一定以上の財産は没収され、CICやJICCといった信用情報機関に異動情報が記録されます。異動情報があると、5年または7年間は新たにローンを組んだり、借金することができなくなります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |