銀行融資や住宅ローン審査で提出する決算書はどこまで見る?

銀行融資の審査で最も重要になるのが「決算書」です。企業が融資の申込みをすると、まずは決算関係書類を持ってきてほしいと言われるはずです。融資の判断材料になる格付けも決算書を元に決められます。

会社経営者や会社役員が、住宅ローンの審査を受ける際にも決算書が必要になりますが、その会社の信用度という意味ではチェックポイントは同じです。

決算書で全てが決まるわけではありませんが、法人の融資可否は決算書でほぼ決まります。直近の決算が微妙だったり、決算から半年以上経過して融資を申込みした時に、次の決算が出てからもう一度来てほしいと言われることがあります。

良い決算の直後は融資が受けやすいですが、悪い決算の時はもう一年経ってからと言われてしまう事もあるのです。

住宅ローンの審査で決算書が必要になるの?

会社の代表者や役員は、住宅ローンの審査で会社の決算書を求められます。身内の会社で働いている人など、役員でなくても決算書を求められる場合もあります。

会社経営者が住宅ローンの審査を受けるときは、決算書が直近3期分、源泉徴収票が直近3期分、本人確認書類や健康保険証など多くの書類が必要になります。

個人事業主の方は、決算書ではなく直近3期分の確定申告書を提出します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

銀行に提出する決算書類

会社の経営者なら決算書と言われれば、だいたいどのような書類のことかわかると思いますが、B/S(貸借対照表)とP/L(損益計算書)だけが決算書ではありません。

| 決算書類 | 内容 |

|---|---|

| 税務申告書 | 税務申告書の全て、固定資産台帳など |

| 貸借対照表 | 会社の持っている資産や負債を表す |

| 損益計算書 | 会社の一定期間における収益と費用 |

| 製造原価報告書 | その期間に製造した製品の製造原価 |

| 株主資本等変動計算書 | 貸借対照表の純資産の変動状況を表す |

| 販売管理費内訳書 | 宣伝費や人件費などの内訳 |

| 現預金内訳書 | 現金・預金の内訳 |

| 売掛金内訳書 | 売掛金(未収入金)の内訳 |

| 買掛金内訳書 | 買掛金、未払金、未払費用の内訳 |

| 棚卸資産内訳書 | 期末の棚卸資産の内訳 |

| 借入金内訳書 | 長期借入金、短期借入金などの支払利息や利率 |

| 仮払金内訳書 | 前渡金、前払費用、仮払金の内訳 |

| 貸付金内訳書 | 貸付先の期末残高、受取利息、利率、貸付理由などの内訳 |

| 雑益雑損内訳書 | 雑収入、雑損失、固定資産売却損益などの内訳 |

| 有価証券内訳書 | 株式や公社債の種類、数量、前期繰越額などの内訳 |

| 法人概況説明書 | 事業内容・事業の規模など |

絶対に全ての書類が必要なわけではありませんが、B/SとP/Lしか出さない会社は、何か隠したいことがあるのかと思われてしまうかもしれません。提出できる物は全て提出しましょう。

多くの法人が決算書類の作成を税理士に依頼していると思うので、決算時にはこれらの書類を受け取っているはずです。決算から時間が経過していて直近の業績を表す試算表が必要な場合は、税理士に言えば作ってもらえます。

決算書はどこまで出す?

中小企業の経営者が自社の決算書を提出するときに、どこまで出すかで迷うかもしれません。

特に隠す必要がなければ全て出してしまっても大丈夫ですが、最低でも以下の書類が求められます。

- 提出する決算書

-

- 貸借対照表

- 損益計算書

- 販売費及び一般管理費内訳書

- 株主資本等変動計算書

- 注記表

貸借対照表と損益計算書だけでOKの場合もありますが、販売費及び一般管理費内訳書はあったほうがよいです。法人で賃貸契約をするときにもこれらの書類があると安心です。

決算書のNGポイント

- 決算書の注意点

-

- 税務申告書に税理士のサインがない

- 税務申告が期日通りに行われていない

- 税理士が頻繁に変わっている(会計ソフトが頻繁に変わっている)

税務申告書に税理士の記名・捺印がない決算書は問題外です。銀行が提出書類として認めてくれません。

中小企業でありがちなのが税理士がコロコロ変わっているケースですが、これも良くありません。

通常、銀行融資の際に提出が求められるのは3期分の決算書ですが、全て異なる税理士に作成してもらっている場合、税理士が頻繁に変わった正当な理由が必要です。

税理士に任せっきりにしない

決算書類の作成を税理士に依頼している場合、細かい部分まで把握していない社長も少なくありません。全て頭に入れておく必要はありませんが、質問されたら即答できるようにしておきましょう。

書類の作成は税理士に任せるとしても、書類の中身は会社の1年間の成績表なので、その会社を経営する社長は全て把握していて当然です。

同じ会社の決算書でも作成する税理士によって中身が変わります。 税理士も完璧ではないですし、売上に入れるものを営業外収益にしてしまうなど、同じお金でも異なる勘定科目にする事で決算書が変わります。

決算書の作成は、普段からお願いしている税理士に頼むと思いますが、銀行融資を考えていて、絶対に銀行融資の審査に通りたい場合には、決算書の作成に強い税理士に依頼してもよいと思います。

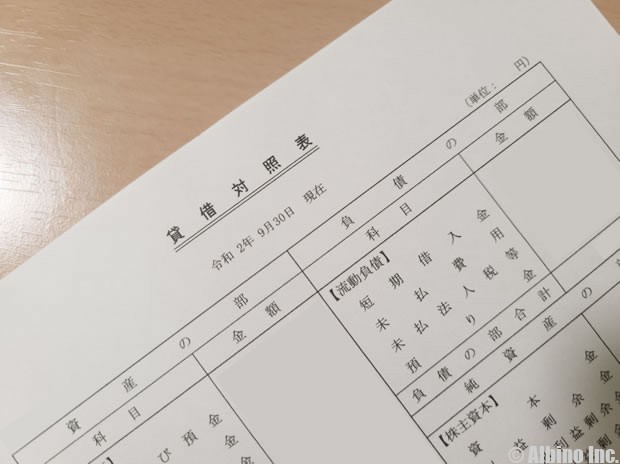

貸借対照表(B/S)のチェックポイント

銀行融資の際に提出する書類で重要になるのが決算書ですが、決算書の「損益計算書」と「貸借対照表」で融資が決まると言っても過言ではありません。

損益計算書(P/L)は、企業の一定期間における収益と支出を表しているので、企業の1年間の成績表みたいなものです。

貸借対照表(B/S)は、企業が事業資金をどのように集めて、どのように保有しているかを表したものです。

貸借対照表の中身

| 資産 | 流動負債 |

| 固定負債 | |

| 資本 |

左側(総資産)には資産、右側(総資本)には負債と資本があります。

総資産と総資本は常に同じ値になりバランスが取れているので、バランスシートと呼ばれます。

総資産

総資産は、大きく分けると流動資産と固定資産があります。

流動資産とは、現預金、売掛金、有価証券などのことです。1年以内に現金化できる資産を指します。

固定資産とは、土地、建物、機械などのことです。長期間保有する資産で、設備投資を行うと増加します。

総資本

総資本は、流動負債、固定負債、資本に分けられます。

流動負債とは、買掛金や短期借入金などのことです。1年以内に支払わなければいけないお金です。

固定負債は、社債や長期借入金などのことです。1年以上の長期にわたって返済していくお金です。

資本とは、資本金、利益剰余金、利益準備金などのことです。資本は、返済の必要がないお金です。

貸借対照表のポイント

銀行融資の審査の際にチェックされる貸借対照表のポイントをまとめておきます。

銀行員が最初に見るのが運転資金です。

運転資金=売掛金+受取手形+在庫-買掛金(未払金)

このような式で表されますが、その会社がいくらの現金を必要としているのかがわかります。

そのため「現金、売掛金、受取手形、在庫、買掛金」は重要なポイントになります。

現預金

現金は多ければ良いというものでもなく、現金が多すぎると、なぜこんなに現金を置いておく必要があるのか、他の銀行に担保に取られているのかなどと疑われてしまうこともあります。

定期預金にしても同じで、銀行借入の担保の為の定期なら、自由に下ろせないお金と判断されます。

当座預金は一定の信頼がないと作れない口座なので、当座預金があることで評価が上がります。

売掛金

売掛金は、商品などを売ったものの支払いがまだ終わっていない状態のお金で、手元に現金はないが将来入ってくる予定のお金になります。

ただ、月商に対して売掛金が多すぎる場合、決算期に黒字にするために無理やり売上を計上したと疑われてしまう可能性があります。

また、売掛先が倒産すれば売掛金は回収できません。売掛明細に記載のある会社はチェックされるので、融資を受けるために不正処理しないようにしましょう。

受取手形

受取手形自体は特に問題がありませんが、事業に関係がない会社の手形や誰が振り出したのかわからないような手形は出所や理由を疑われます。

たとえばインターネット事業などで、そもそも手形取引が行われる事が少ない業種の場合は、受取手形があるだけで疑われる場合もあります。

在庫

在庫は多すぎても少なすぎても良くありません。その会社や業種にとって適正な在庫金額になっているかがポイントです。

架空の在庫を計上しても実際に在庫をチェックされればすぐにバレてしまいます。銀行員がその業界のことを知らない素人だからといって在庫を水増ししてはいけません。

買掛金

買掛金は、商品などを購入したがまだ支払っていないお金のことです。買掛金が多い事自体は悪いことではありませんが、支払いが遅れていないかなどはチェックされます。

売掛金と買掛金は多くの企業で発生するものですが、その会社の規模や業種でバランスが取れているのかがポイントになります。

その他のポイント

仮払金

金額が大きい場合には不正処理を疑われます。誰に何のために支払ったお金なのかを説明する必要があります。

社長の飲食費・交際費などで仮払いを行い、社長が領収書を無くしてしまった時などに、経理処理できない為に使途不明金として仮払金の名目で処理されることがあります。

貸付金

貸付金は、会社が個人や企業にお金を貸しているものです。しっかり返済されていれば良いですが、社長への貸付金で返済が遅れていたり、焦げ付いている場合があります。

小さな会社の場合、社長が会社のお金を自分のお金のように使うことも多いですが、不動産の購入や投資資金として社長が会社から借り入れを行っている場合、回収不能になっていないかをチェックされます。

借入金

既に借入金がある場合、金額や借り入れ先が問題になります。

定期預金を預けている金融機関と同一の場合、定期が担保になっていると疑われます。

金融機関ではない個人や法人からの借り入れがある場合、金融機関からの借り入れができない状態であると疑われます。

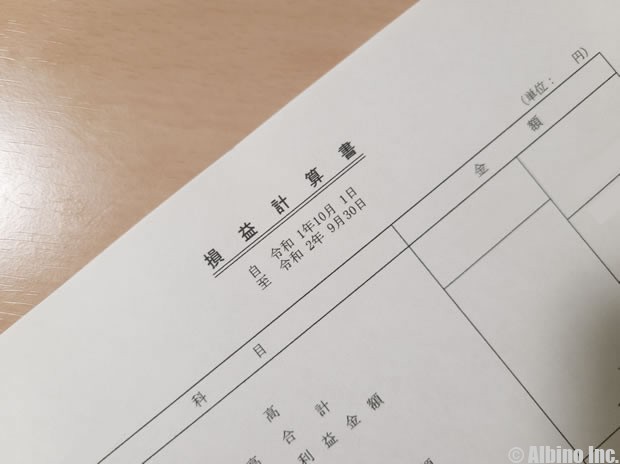

損益計算書(P/L)のチェックポイント

銀行融資の際に銀行から求められる決算書ですが、決算書の中で最も重要になるのが「損益計算書(P/L)」と「貸借対照表(B/S)」です。

どちらも必ず提出する書類で、基本的にこの2つの書類の内容が良ければ格付けも良くなり、融資が受けられる可能性も高まります。

損益計算書は、売上や利益などが書かれた書類で、企業の一定期間における収支を表しています。

損益計算書に書かれている内容

| 売上高 | 会社の売上高 |

| 原価 | 商品などの原価 |

| 売上総利益 | 粗利益 |

| 販売費・一般管理費 | 宣伝費、人件費など |

| 営業利益 | 本業の利益 |

| 営業外収益 | 受取利息、配当金、有価証券売却益、不動産賃貸料など |

| 営業外費用 | 支払利息、割引料、貸倒償却、有価証券売却損など |

| 経常利益 | 経済活動で得た利益 |

| 特別利益 | 固定資産売却益、関係会社株式売却益、有価証券評価益、保険差益など |

| 特別損失 | 不動産売却損、有価証券評価損など |

| 税引前当期利益 | 法人税等を差し引く前の利益 |

| 税金 | 法人税、法人住民税、法人事業税など |

| 当期利益 | 税引き後の利益 |

実際の損益計算書

| 売上高 | 24,500,000 |

| 原価 | 15,000,000 |

| 売上総利益 | 9,500,000 |

| 販売費・一般管理費 | 3,500,000 |

| 営業利益 | 6,000,000 |

| 営業外収益 | 300,000 |

| 営業外費用 | 100,000 |

| 経常利益 | 6,200,000 |

| 特別利益 | 50,000 |

| 特別損失 | 100,000 |

| 税引前当期利益 | 6,150,000 |

| 税金 | 3,000,000 |

| 当期利益 | 3,150,000 |

金額が大きい場合、「単位:100万円」「単位:千円」などになります。

小さな会社の場合、営業利益と経常利益と税引前利益はほとんど同じ金額になるはずです。

損益計算書のポイント

- ポイント

-

- 営業利益が黒字なのか

- 赤字の場合、一時的なものなのか

- 減価償却は適正に行っているか

- 支払利息よりも営業利益が大きいか

営業利益

売上が大きければ良いというわけではなく、重要な事は「営業利益がプラスか」という部分です。

営業利益は本業の利益なので、営業利益が赤字の場合、本業がダメだったことを表しています。

前期が営業赤字だとしても、今後の業績が回復し黒字化することを、根拠を元に説明できれば融資が受けられる可能性はあります。

最終利益を黒字化しても・・・

最終利益を黒字化するために減価償却処理をせずに、黒字に見せかけている決算書を出す企業があります。

黒字化した所で、固定資産台帳や別表16を見れば減価償却処理をしていない事はバレてしまいます。償却せずに無理やり黒字化するよりも、適正に処理した方が良いでしょう。

また、生命保険の解約金などで特別利益を出して当期利益をプラスにしても、営業黒字になっていないとあまり意味はありません。

最終利益が赤字でもOKな場合

当期利益が赤字の場合、その1年で会社には利益が出なかった事になりますが、赤字の理由が一過性のものなら問題ない場合もあります。

営業利益が黒字で最終利益が赤字のケースです。

たとえば、固定資産の売却や役員退職金の支払い、売掛先の倒産による貸倒処理などで赤字になった場合です。

その年だけの特殊な事情で赤字になった事をしっかり説明して、銀行の理解を得ましょう。

営業利益>支払利息

銀行融資の借入利息は営業利益から賄うのが原則なので、営業利益が支払利息よりも大きな額になっているかは重要なポイントです。営業黒字ならOKというわけではありません。

たとえば1,000万円の借り入れで金利2%なら、単純計算で年間20万円ほどの支払利息が発生します。

経営計画書(事業計画書)の書き方

銀行や金融機関からの融資審査の際に重要になるのが、「経営計画書(事業計画書)」です。日本政策金融公庫の新規開業資金でも事業計画書が必要になります。

新たに起業する場合の融資でも、業績が悪い企業が融資を受ける場合でも必要になります。

融資を判断する材料は実績だけではありません。計画性のない起業にお金を貸すことはできないので、銀行は事業計画の妥当性を審査します。

中小企業の多くが事業計画書を作成していません。従業員50人以下の企業なら提出できるような事業計画書はない場合が多いと思います。そのため、しっかりとした事業計画書があるだけで銀行の信頼を得ることができます。

事業計画書の中身

- 事業計画書

-

- 会社の概況

- 事業の内容

- 具体的な経営戦略

- 新たに行う取組み

- 過去の実績

- 今後の数値見込み

これから新規に事業を始める為の融資なのか、既存事業の融資なのかによって事業計画書の内容も変わってきます。

新規事業の場合、実績が無い場合が多いと思います。実績が無い場合、融資担当者を納得させるためには、根拠のある数値目標や綿密な計画が必要になります。

事業拡大の為の融資や、赤字企業の融資の場合は、既存事業の課題や取り組み、今後の予測などを重視した計画が求められます。

起業時の事業計画書のポイント

- ポイント

-

- 計画の整合性が取れているか

- 計画実現が可能なのか

- その事業から返済できるのか

- 気持ちではなく数字で伝える

起業する人の職歴や経験などを元に、その計画が実現可能なのかをチェックします。

提供する商品やサービスの内容、市場調査、事業を行う人材の確保、販売先、仕入先、目標を達成するための課題やプロセスなど、全ての要素が大切です。

個人や企業から出資を受けるのなら、事業の夢を語るのも大切ですが、金融機関から融資を受けるためには、全て数字で説明できなければなりません。売上予測を立てるにしてもその根拠が必要です。

金融機関は、その企業に投資するわけではなく、貸したお金を利息付きで返してもらえればそれでいいので、夢がある事業が良いというわけではなく、実現可能な計画を立てているかが重要になります。

貸したお金がそのビジネスによって返済されるのかをチェックします。事業計画がしっかりしていれば必ず成功するわけではありませんが、まともな計画すら立てられないような企業は成功しません。

赤字企業の経営計画書のポイント

- 赤字企業の経営計画書

-

- 数値計画が妥当か

- 経営課題と取り組み方が妥当か

- 実現可能な内容か

赤字企業の融資の場合は、業績が悪くてお金を借りる形になるので、経営改善計画書が必要になります。

数値計画

業績を急回復させるために、短期間で良い数値を出すための計画にする必要はありません。銀行はベンチャーキャピタルではないので、企業に大きな成長を望んでいません。

貸したお金をしっかり返済してもらうために、リスクを取らずに低成長でも長く続けられる企業を好みます。赤字企業なら、新規事業に取り組むのではなく既存事業を元に業績を回復させる事を考えましょう。

経営課題と取り組み方

業績が悪いのなら、その原因は何なのか、どうすれば良い方向へ行くのかという自社の経営課題をしっかり把握しているかがポイントになります。

その経営課題をクリアするために取り組む内容が妥当なのかも大切です。場当たり的な対応では評価されません。問題点を把握し、現状を打開するための具体的な内容にする必要があります。

実現可能か

数値計画や経営課題への取り組みが実行・実現可能なのかは最重要ポイントです。良い計画を立てても実現できなければ意味がありません。

いつまでにどんな取り組みを行い、その実施責任者は誰なのかなど、根拠を元に実現の可能性を伝えなければなりません。

事業計画を社長がしっかり理解する

金融機関から言われてから事業計画書を作る会社が多いせいか、事業計画の中身を社長が理解していないことも少なくありません。

自分の会社の計画を理解していないの?と思うかもしれませんが、事業計画書の作成を税理士や公認会計士、中小企業診断士、コンサルタントなどに丸投げしている社長も少なくありません。

事業計画書が自社で作ったものなのか、外部に委託したものなのかは、融資担当者ならすぐに分かります。外部が作る計画書はテンプレートを元に作られており、数字はその会社の業績などを元に作られていますが、社長の考えなどが反映されていません。

そもそも外部が作った事業計画書では、面談の際に社長が上手く説明できないはずです。面談の練習をしても見透かされてしまいますし、書類の文章をそのまま読んでも気持ちは伝わりません。

多少中身に問題があっても、経営者自らが考えた事業計画で、実現の可能性が高いと判断されれば融資は受けられます。ただし、自分で作ったとしても数値や計画がテキトーでは審査には通りません。

税理士や公認会計士に作成を依頼する場合でも、社長が一緒に考えて作り上げましょう。中小企業支援センターなら、無料で事業計画書の作成をサポートしてくれます。他にも商工会議所や商工会でも中小企業の支援を行っています。

マル経融資で審査落ちする理由やデメリット【融資体験談あり】

その他の書類

試算表

試算表は、期の途中の業績推移が分かる書類です。

決算から半年以上経過している状態で融資を受ける場合、銀行から提出を求められることがあります。

決算直後の融資相談なら、決算書に書かれている内容がその企業の直近の業績になりますが、決算から時間が経っていると直近の業績がわかりません。

次の決算が近い場合、次の決算が出てからまた来て欲しいと言われる事もありますが、試算表を出すことですぐに審査が受けられる場合もあります。

試算表は、毎月作成しておくものなので、たとえば3月決算で10月に融資を申し込むのなら4月~9月ぐらいの試算表があると良いですね。5月、6月までの試算表しかない場合、会社の内情を見透かされてしまいます。

試算表を出さない場合でも、月別の売上の推移は提出するようにしましょう。

資金繰り表

資金繰り表は必須書類ではありませんが、融資に有利になる書類なので作成した方が良いでしょう。中小企業の多くが資金繰り表を作成しませんので、作成することで信頼を得ることができます。

資金繰り表は、会社の家計簿のようなものです。月単位の入金と出金の実績と予定が書かれており、その会社にいついくらのお金が入り、いついくらのお金が出て行くのがわかります。

資金繰り表は、損益、キャッシュの動き、バランスシートの3つで構成されています。

損益は、損益計算書を簡略化したもので、キャッシュの動きは、現金回収、現金支払、販管費、借入返済などが書かれており、月初現金と月末現金がわかります。

バランスシートは、貸借対照表を簡略化したもので、売掛金、受取手形、買掛金、借入金などが書かれています。

資金繰り表は、月ごとに集計しなければならず、作成するのが面倒と思われがちですが、その会社のお金の流れを見るのに最適な書類で、融資に有利に働くので、ぜひ作成しましょう。

銀行取引推移表

銀行取引推移表は、銀行との融資取引を表した書類です。

既に融資を受けている企業は、同時に複数の金融機関から融資を受けようとする場合、他行の融資部門が積極的なのか消極的なのかは気になる所です。

その他の書類

他にも「予想損益計算書」「顧客別売上計画」「契約書」「見積書」「受注明細書」などを提出することで、銀行融資が通ることもあります。

融資を頼む立場とすれば、手間を考えてできるだけ少ない書類で審査を通したいものですが、銀行側からすれば、できるだけ沢山の書類を出してもらい、その会社を判断したいと考えます。

小さな地方銀行や信用金庫の融資担当者なら、できるだけ街の中小企業は助けたいと考えるので、できれば融資を受けさせてあげたいと思うものです。

銀行融資の可否を判断するのは機械ではなく人間なので、誠意を見せることも大切です。会社の信頼度を上げるためにも、言われた書類以外にも役立ちそうな書類を提出しましょう。

銀行融資の審査を受けることを決めてから書類を作成するのは大変なので、試算表や資金繰り表は日頃からつけておくのがよいと思います。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |