トヨタファイナンスの審査に落ちた!ホンダファイナンスは審査が厳しい?

トヨタのプリウスを買う時に、ディーラーでローンを組もうとしてトヨタファイナンスの審査を受けました。

年収400万円で、ローン金額は250万円だったのですが、審査に落ちました。審査に落ちた理由が知りたいです。

問い合わせても審査に落ちた理由は教えてもらえませんが、年収に対してローン金額が高かったのかもしれません。もっと頭金を入れてローン金額を下げたり、返済期間を長くして返済比率を30%以下にするとよいかもしれません。

トヨタファイナンスは、金利が高く審査が厳しいと言われています。最近人気のホンダの楽まるの審査は、リースなので選ぶ車種によっても審査基準が変わります。

ディーラーローンは比較的審査に通りやすいのですが、審査に落ちる人も多いです。同じ条件だと銀行のマイカーローン審査も落ちるかもしれません。

自動車ローンは、「ディーラー、銀行、信販会社、損害保険会社」などがありますが、最も利用者が多いのがディーラーローンです。ディーラーローンは、車の購入店で申し込めるので手続きが楽です。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

トヨタファイナンスは審査が厳しい

トヨタファイナンスは、自動車ローン、クレジットカード、保険などの商品を提供する金融会社です。

トヨタで車を購入したときに勧められるのが、トヨタファイナンスのトヨタクレジットです。

金利が高い上に審査は甘くないと言われるトヨタクレジットですが、ディーラーで勧められて利用する人も多いです。

トヨタクレジットは4つの種類に分かれています。(ダイハツを含めると7つ)

| クレジットの種類 | 内容 | |

|---|---|---|

| トヨタの自動車クレジット | 一般的なクレジット。毎月決まった額を支払う | |

| 支払額可変クレジット | 支払期間中に支払い金額が変更できる | |

| 残価設定型クレジット | 数年後に車を売ることを前提に、車両価格の一部をあらかじめ残価として据置き、残りの金額を毎月支払う | |

| 残額据置き払い | 契約満了時の買取保証額を設定し、最初と最後に2回払い | |

| ダイハツクレジット | ダイハツの車を買った人向けの一般的なクレジット | |

| ワンダフルクレジット | ダイハツの車を買った人向けの残価設定型クレジット | |

| ワンダフルツイン | ダイハツの車を買った人向けの残額据置き払い | |

一般的な人が利用するのは、「トヨタの自動車クレジット」です。支払額可変型や残価型は特殊なクレジットです。

トヨタファイナンスの金利は公表されていませんが、年6~7%になることが多いです。各販売店によって金利が変わり、場合によっては年8.8%になります。

トヨタクレジットは、他の自動車クレジットと比べると格段に金利が高いです。年7%というのは中古車ローンの金利で見るような数字です。

残価設定クレジットは、3年または5年ぐらいで定期的に新車を買い換える人が利用するものですが、ルールが厳しいのでおすすめしません。

値引きが効かない、年間走行距離が決められている、キズが付けばマイナス査定などのルールがあり、買取時点の査定が下がることも多いです。

トヨタファイナンスの審査に落ちた理由は?

- 審査に落ちる理由

-

- 年収が200万円以下

- 勤続年数が1年以下

- 自動車ローン金額が大きい(年収の100%以上)

- 年間返済額が大きい(返済比率30%以上)

- カードローンやクレジットカードのキャッシングで借りている

- 信用情報機関に異動情報がある

- 過去にトヨタファイナンスで金融事故を起こしている

これらの理由でトヨタファイナンスの審査に落ちることが多いです。

自動車ローンで組める金額は年収と同額程度までと言われていて、年間の返済額は年収の30%以下が理想とされています。

返済比率は全てのローンの合計額で見るので、カードローンやキャッシングなどの他社借入も自動車ローンの審査に影響します。

既に数十万円以上の借入があれば自動車ローンで組める金額も下がります。また、カードローンの借入件数が3件以上あると自動車ローン審査に不利になると言われています。

年収に対してローン金額が大きくないのに審査に落ちた人は、信用情報機関にブラック情報(異動情報)が載っている可能性があります。

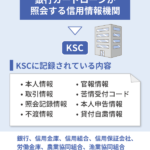

トヨタファイナンスの審査では、信用情報機関の記録が確認されます。トヨタファイナンスが利用しているのはCICです。

Q.トヨタファイナンスが利用している個人信用情報機関を教えてください。

A.弊社が利用している指定信用情報機関は株式会社シー・アイ・シー(CIC)です。

個人信用情報機関は、CIC、JICC、KSCの3つの機関がありますが、トヨタファイナンスはCICの記録を見ているようです。

CICには、「異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日」などが記録されます。

過去にクレジットカードやカードローン、携帯機種代金などの支払いで、長期間の延滞をしていたり、自己破産している人は自動車ローンの審査にも通りません。

CICはJICCやKSCと情報を共有しているので、トヨタはCIC1社しか確認しないからブラックでも審査に通りやすいということではありません。

日産フィナンシャルサービスやホンダファイナンスも照会しているのはCICの1社のみです。CICの記録をチェックしておけば信用調査としては十分です。

ホンダファイナンスは審査が厳しい

ホンダファイナンスは、ホンダで車を購入する人向けのクレジットやカーリースを提供している会社です。

ホンダで新車を買うときにローンを申し込むとホンダファイナンスのクレジットを利用することになります。

ホンダファイナンスの審査は一般的な審査基準で、金利が年3.5%と低いのが特徴です。金利が低いのでトヨタよりも審査が厳しいかもしれません。

公式サイトを見てもしっかり金利が記載されていて信頼できます。

ホンダの新車の支払い方法は、3つのクレジットとカーリースに分かれています。

| 支払い方法 | 内容 | |

|---|---|---|

| クレジット | 一般的な自動車クレジット。月々のお支払い金額やお支払い回数を任意で設定できるプ | |

| 残価設定型クレジット | 数年後に車を売ることを前提に、車両価格の一部をあらかじめ残価として据置き、残りの金額を毎月支払う | |

| バリュー保証 | 契約満了時の買取保証額を設定し、最初と最後に2回払い | |

| 楽まる | 一般的なカーリース。維持費をすべてまとめて、月々定額でお支払いいただ | |

バリュー保証プラン(バリ保)は、トヨタの残額据置き払いと同じで、購入時と契約満了時の2回支払うタイプのクレジットです。

ホンダファイナンスの審査に落ちた理由は?

- 審査に落ちる理由

-

- 年収が200万円以下

- 勤続年数が1年以下

- 自動車ローン金額が大きい(年収の100%以上)

- 年間返済額が大きい(年収の30%以上)

- カードローンやクレジットカードのキャッシングで借りている

- 信用情報機関に異動情報がある

- 過去にホンダファイナンスで金融事故を起こしている

これらの理由でホンダファイナンスの審査に落ちることが多いです。ホンダファイナンスもトヨタファイナンスも審査基準に大きな差はありません。

審査に落ちる最も大きな理由は年収に対する自動車ローン金額の大きさです。ローン金額が年収を越えていたり、返済比率が30%以上になると審査に落ちる可能性が高くなります。

年収に対してローン金額が大きくないのに審査に落ちた人は、信用情報機関にブラック情報(異動情報)が載っている可能性があります。

ホンダファイナンスも審査の際にCICの記録を照会しています。

指定信用情報機関について

当社が加入する割賦販売法及び貸金業法に基づく指定信用情報機関は、次のとおりです。

株式会社シー・アイ・シー(CIC)

信用情報機関のブラック情報は最長でも7年で消えますが、ホンダファイナンスで起こした金融事故情報は永久に消えません。

過去にホンダファイナンスを利用したことがあって、延滞や返済不能な状態に陥った人は、その記録が影響して審査に通らない可能性もあります。

ホンダ楽まるの審査

ホンダの楽らくまるごとプラン(楽まる)は、2021年5月に登場した新しい個人向け月額オールインワンサービスです。

楽まるは、3年~7年の契約期間で、車検代や税金、メンテナンスなどの維持費を含めて月々の定額で支払っていくプランです。

頭金0円で初期費用を抑え、メンテナンスや、税金・保険などの費用が月額料金に含まれています。月間走行距離は、1,000kmコースと1,500kmコースから選択します。

契約満了時に他の車に乗り換えるか、そのまま乗り続けるか、車を返却するかを選びます。

ホンダ楽まるはホンダファイナンスのリース商品です。契約するには審査が必要になります。ローン審査よりは審査が甘いと言われていますが、選ぶ車種によって月額料金が大きく変わり、料金が高いほど審査が厳しくなります。

ディーラーローンのクレジット会社一覧

ディーラーローンと言っても、お金を貸してくれるのはディーラーではなく、信販会社やクレジット会社です。

自動車メーカーのグループ会社にクレジット会社があるので、トヨタならトヨタファイナンス、日産なら日産フィナンシャルサービス、ホンダならホンダファイナンス、マツダならマツダクレジットなどで借りることができます。

| クレジット会社 | 金利目安 |

|---|---|

| トヨタファイナンス | 5.5~7.8% |

| 日産フィナンシャルサービス | 4.9% |

| ホンダファイナンス | 3.5% |

| マツダクレジット | 3.9% |

| スズキファイナンス | 3.9% |

| ダイハツクレジット | 販売店による |

※金利は借入額やその人の信用状態によって変わります。

金利は実際に審査を受けてみないとわかりませんが、ディーラーローンは年2.0~5.0%が一般的です。

キャンペーン期間中や残価設定型クレジットで、年1.9~2.9%の金利になることがあります。

中古車販売店で買った車は、オリコなどの信販会社の自動車ローンを利用するケースもあります。中古車のローンは新車のローンよりも金利が高くなり、年3.0~8.0%になります。

銀行や損保会社のマイカーローンは、年1.5~3.0%ぐらいなので、場合によってはディーラーローンよりも金利が低くなります。

ディーラーローンの審査内容

ディーラーローンでも銀行のマイカーローンでも、その人の年収や勤務先情報と共に、個人信用情報機関のデータを基に審査を行います。

審査基準は利用するクレジット会社によって違いますが、主に以下の点がチェックされます。カードローンの審査項目と同じです。

- 審査でチェックされる内容

-

- 年収、年齢

- 勤務先、勤続年数、雇用形態

- 他のローンの借入状況

- 過去のクレジット情報

年収は200万円未満だと審査に落ちやすいと言われています。

勤務先は、公務員や大企業の方が有利ですが、中小・零細企業でも会社員なら特に問題ありません。自営業は審査に不利になります。

雇用形態は、正社員が理想ですが、契約社員、派遣社員、アルバイトでも審査に通る可能性はあります。

勤続年数は、1年以上や2年以上を基準にしている所が多いようです。2年以上あると安心です。

私も派遣社員時代に、トヨタファイナンスで80万円の自動車ローンを組んだことがあります。

私は勤続年数1年未満の時に審査に通りました。頭金があったのと借りた額が小さいことが良かったのかもしれません。

頭金は親から借りました。130万円の車を買う時に親から50万円借りて、残りの80万円をローンにしました。

借入額が小さいほど審査に通りやすくなるので、年収200万円ほどのアルバイトや派遣社員ならローン金額は50万円までに抑えたいところです。

ディーラーローンの審査に落ちる理由

- 審査に落ちる理由

-

- 年収150万円以下

- 自動車ローンの金額が年収の2分の1以上

- 勤続年数が1年未満

- 雇用形態が派遣やパート・アルバイト

- 離職率が高い職業に就いている

- 他社借入額が年収の3分の1以上

- 信用情報にキズがある

この条件に当てはまる人は審査に落ちる可能性が高くなります。全ての条件に当てはまる人は、どこのディーラーでも審査に通らないでしょう。

自動車ローンは総量規制の影響を受けないので、法的には消費者金融や銀行カードローンのように年収の3分の1までという制限はありません。

しかし、現実問題としてローン金額が大きい場合や、他社借入額が多い場合は返済が難しいと判断されて審査に落とされます。

7番目の信用情報のキズについては、正確には信用情報機関に記録されている異動情報と呼ばれるものです。異動情報があると100%審査には通りません。

審査に落ちたときの対処法

- 審査に落ちたとき

-

- 頭金を増やしてローン金額を減らす

- グレードを下げてローン金額を減らす

- 保証人をつける

- 他の自動車ローンの審査を受ける

- カードローンで借りる

ディーラーローンの審査に落ちたときは、頭金を増やすと審査に通りやすくなります。頭金が少なかったり、年収に対してローン金額が大きいと審査も厳しくなります。

自動車ローンが組める金額の上限は、年収の30~50%と言われています。年収400万円の人ならローン金額は120万円~200万円が限界です。

どこまで認めてくれるかは車のローン会社によって異なりますが、年収400万円の人が200万円の自動車ローンを組むのは難しいです。

他社借入や信用情報が原因で審査に落ちる

住宅ローンでも自動車ローンでも同じですが、他社からの借り入れがあったり、過去に延滞、自己破産などをしていると審査に通りにくくなります。

クレジットカード、ローン、キャッシングなどの借入情報は信用情報機関に記録されています。

その人が、現在いくらの借り入れがあるのか、過去に延滞していないかなどは必ずチェックされます。

信用情報のキズとは、長期間の延滞や保証会社の返済、債務整理(自己破産など)のことです。延滞は61日以上または3ヶ月以上の延滞で異動情報が記録されます。

CICの異動の保有期限は?JICCの異動はいつ消える?【信用情報開示】

代位弁済や債務整理の場合、最低でも5年間は新たに借金したりローンを組むのが難しいでしょう。

CICやJICCでは5年ですが、KSC(全国銀行個人信用情報センター)では7年間記録されます。

銀行のマイカーローンなど、審査の際にKSCの情報を照会するローン会社では、7年間は審査に通るのが難しいでしょう。

たとえば自己破産なら免責決定から7年間、個人再生は借金完済(契約終了)から7年、任意整理は借金完済(契約終了)から5年です。

金融事故を起こしたローン会社やクレジット会社には半永久的に記録が残るので、そのローン会社では何年経っても審査に通りません。

携帯代金の分割払いに注意

最近は、携帯電話の機種代金の分割払いの延滞で、 ブラックリストに載るケースが多く注意が必要です。

スマホは10万円以上の価格なので分割払いにしている人が多いと思いますが、携帯料金を滞納したことがある人は要注意です。

スマホ代金の分割払いは、毎月の携帯代に含まれており、携帯代の支払いが長期間遅れればブラックリスト入りします。ブラックリストとは信用情報機関の異動情報のことです。

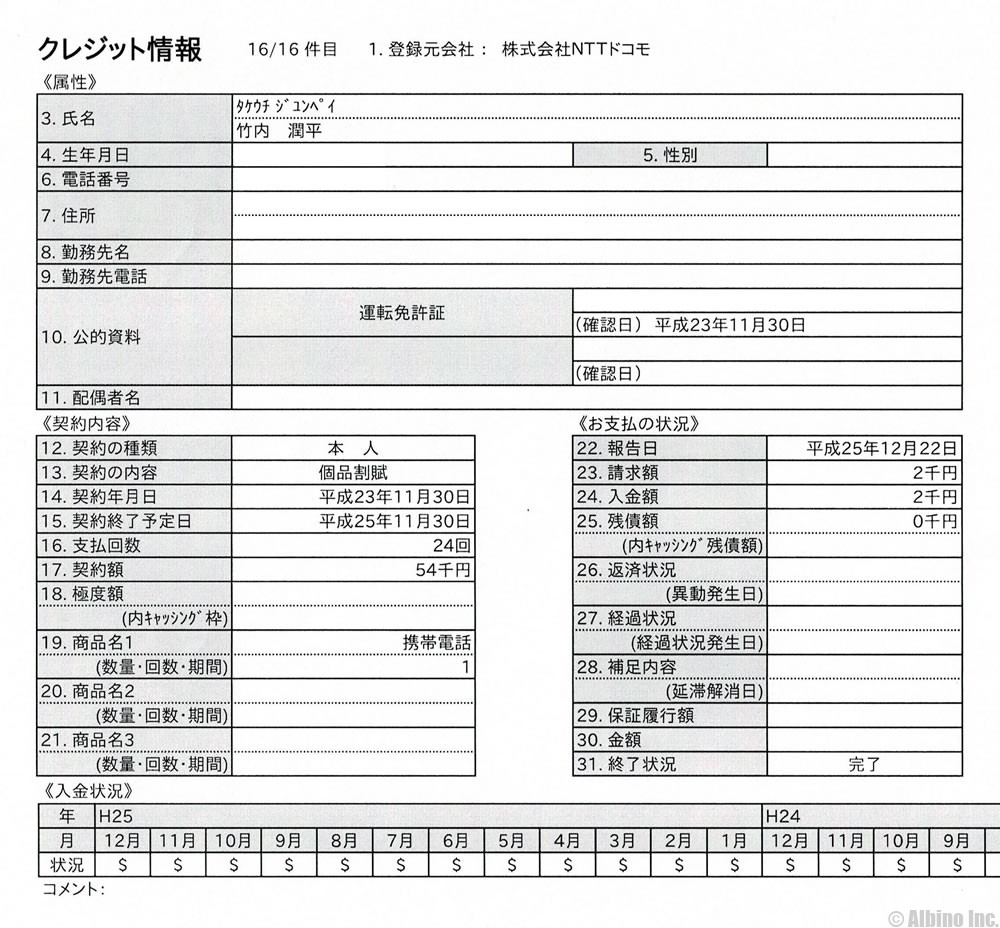

これは信用情報機関のCICに記録されていたドコモのクレジット情報です。私がスマホを分割払いで購入した時のものです。信用情報は自分で確認することもできます。

長期延滞などの金融事故を起こすと、返済状況に「異動」という文字が記載されます。これが異動情報です。

それとは別に入金状況に支払いの状況も記録されていて、「P」「R」「A」「B」「C」などの文字があると未入金の状態にあることを表しています。

異動情報がなくても未入金情報があるだけでローンの審査に不利になります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |