給与の税金が計算できるシミュレーションツールです。月収や年収から源泉徴収税(所得税)と住民税が計算できます。

保険料などの詳細を確認したい場合は給料の手取り計算ツールをご利用ください。

短時間労働者の方は、パート・アルバイトの税金計算ツールをご利用ください。

電子計算機等を使用して源泉徴収税額を算出する場合で計算しています。

住民税の扶養控除は1人33万円で計算しています。

住民税は年収で算出し12ヶ月で割っているため実際の金額とは誤差があります。

住民税は単身者で所得が「45万円以下」、配偶者や扶養親族がいる場合で、所得が「35万円 ×(本人・同一生計配偶者・扶養親族の合計人数) + 31万円以下」で、所得割・均等割が非課税と判断しています。

免責事項

本計算ツールは、簡易的な方法で算出しているため正確な金額ではありません。

本計算ツールを利用した結果により生じた損害、損失、不利益等に対し、当社はいかなる責任も負いません。

正確な金額については、日本年金機構、税務署、全国健康保険協会、税理士、社会保険労務士、公認会計士、弁護士などにご相談ください。

月収別の源泉徴収税と住民税の早見表

月収別の源泉徴収税(所得税)と住民税をご紹介します。

勤務地が東京、年齢が40歳未満、単身者の社会保険料を考慮した税金額になっています。

※金額は目安としてお考えください。

| 月収 | 所得税 | 住民税 |

|---|---|---|

| 18万円 | 3,100円 | 6,108円 |

| 20万円 | 3,710円 | 7,216円 |

| 22万円 | 4,320円 | 8,316円 |

| 24万円 | 4,930円 | 9,425円 |

| 26万円 | 5,540円 | 10,533円 |

| 28万円 | 6,150円 | 11,633円 |

| 30万円 | 6,760円 | 12,741円 |

| 32万円 | 7,370円 | 14,041円 |

| 34万円 | 7,980円 | 15,350円 |

| 36万円 | 8,950円 | 16,658円 |

| 38万円 | 10,340円 | 17,958円 |

| 40万円 | 11,620円 | 19,125円 |

| 42万円 | 13,240円 | 20,716円 |

| 44万円 | 14,520円 | 21,875円 |

| 46万円 | 15,800円 | 23,041円 |

| 48万円 | 17,420円 | 24,625円 |

| 50万円 | 18,700円 | 25,791円 |

年収別の所得税と住民税の早見表

年収別の所得税と住民税をご紹介します。

勤務地が東京、年齢が40歳未満、単身者の社会保険料を考慮した税金額になっています。

※金額は目安としてお考えください。

| 年収 | 所得税 | 住民税 |

|---|---|---|

| 180万円 | 22,155円 | 53,400円 |

| 200万円 | 27,515円 | 63,900円 |

| 220万円 | 33,744円 | 76,100円 |

| 240万円 | 39,104円 | 86,600円 |

| 260万円 | 44,464円 | 97,100円 |

| 280万円 | 49,773円 | 107,500円 |

| 300万円 | 55,134円 | 118,000円 |

| 320万円 | 62,229円 | 131,900円 |

| 340万円 | 67,590円 | 142,400円 |

| 360万円 | 72,950円 | 152,900円 |

| 380万円 | 79,331円 | 165,400円 |

| 400万円 | 85,712円 | 177,900円 |

| 420万円 | 92,043円 | 190,300円 |

| 440万円 | 100,772円 | 206,200円 |

| 460万円 | 113,535円 | 218,700円 |

| 480万円 | 124,562円 | 229,500円 |

| 500万円 | 140,795円 | 245,400円 |

| 520万円 | 151,822円 | 256,200円 |

| 540万円 | 168,056円 | 272,100円 |

| 560万円 | 178,981円 | 282,800円 |

| 580万円 | 195,215円 | 298,700円 |

| 600万円 | 206,242円 | 309,500円 |

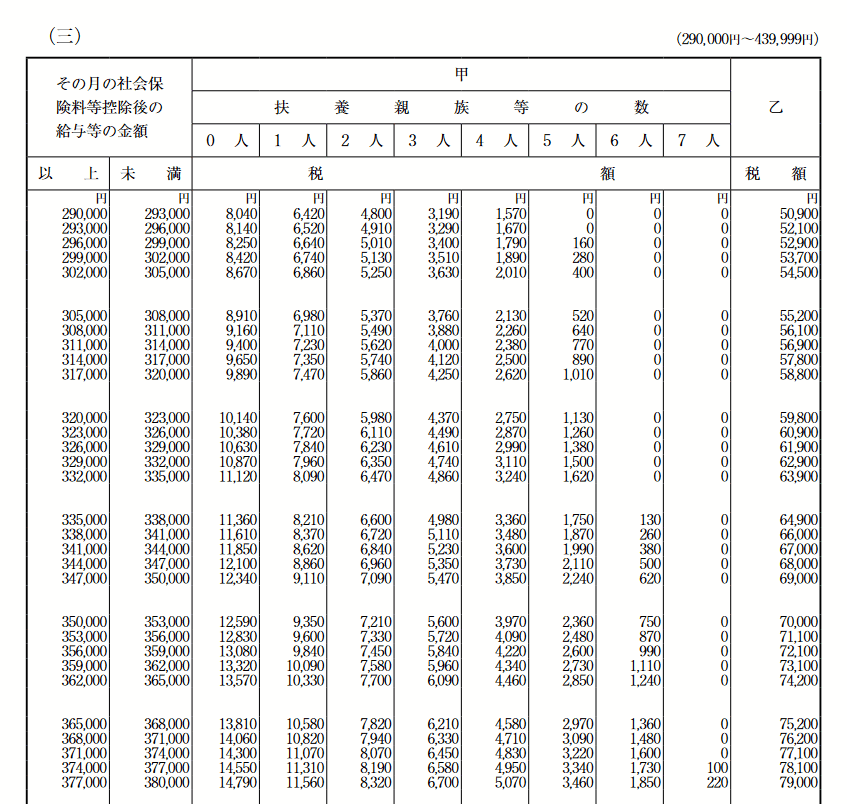

源泉徴収税の計算方法

給与や年金などから差し引かれる所得税のことを源泉徴収税と言います。

月額給与から天引きされる源泉徴収税は、「給与所得の源泉徴収税額表(月額表)」で計算します。

その月の社会保険料等控除後の給与と扶養親族の人数をもとに、源泉徴収税額が決まります。

3,000円ごとに細かく区切られているため、これを計算ツールに反映するのは難しいです。

給与計算を電子計算機などで処理している場合は、財務省が告示する計算式で算出できる特例があります。

- 「社会保険料控除後の給与等の金額」を算出

- 「社会保険料控除後の給与等の金額」から「給与所得控除の額」を算出

- 「配偶者控除の額」「扶養親族控除の額」を算出

- 「基礎控除の額」を算出

- 「社会保険料控除後の給与等の金額」から「給与所得控除の額」「配偶者控除の額」「扶養親族控除の額」を引いて「その月の課税給与所得金額」を算出

- 「その月の課税給与所得金額」から所得税額を算出

①社会保険料控除後の給与等の金額

社会保険料控除後の給与等の金額=給与-社会保険料

社会保険料控除後の給与等の金額とは、給与から社会保険料を引いた金額のことです。

社会保険料とは、「厚生年金保険料、健康保険料、介護保険料、雇用保険料」のことです。

②給与所得控除の額

給与所得控除の額は、①で算出した「社会保険料控除後の給与等の金額」をもとに算出表で計算します。

| その月の社会保険料等控除後の給与等の金額(A) | 給与所得控除の額 | |

|---|---|---|

| 以上 | 以下 | |

| 135,416円以下 | 45,834円 | |

| 135,417円 | 149,999円 | (A)×40%-8,333円 |

| 150,000円 | 299,999円 | (A)×30%+6,667円 |

| 300,000円 | 549,999円 | (A)×20%+36,667円 |

| 550,000円 | 708,330円 | (A)×10%+91,667円 |

| 708,331円以上 | 162,500円 | |

①給与等の金額が25万円の場合

25万円×30%+6667円=81,667円(給与所得控除)

算出した給与所得控除に1円未満の端数がある場合は、1円未満で切り上げます。

③配偶者控除の額・扶養親族控除の額

配偶者がいる場合は、配偶者控除の額を加算し、扶養親族がいる場合は扶養控除の額を加算します。

| 配偶者控除の額または配偶者特別控除の額 | 31,667円 |

| 扶養控除の額 | 31,667円×控除対象扶養親族の数 |

扶養親族に該当するのは、扶養親族のうちその年の12月31日時点で年齢が16歳以上の人です。16歳未満の方は扶養控除の対象となりません。

16歳未満の扶養親族が扶養控除の対象にならない理由は、15歳以下の扶養親族には児童手当があるためです。

子ども手当(現在の児童手当)を支給する制度が創設されたときに、0歳~15歳の扶養親族が対象となる年少扶養控除は廃止されました。

配偶者も扶養親族も年収が103万円を超える場合は、控除の対象外となるため扶養親族にカウントしません。

④基礎控除の額

①給与等の金額が一定額以下の場合には基礎控除があります。

| その月の社会保険料等控除後の給与等の金額 | 基礎控除の額 | |

|---|---|---|

| 以上 | 以下 | |

| 2,162,499円以下 | 40,000円 | |

| 2,162,500円 | 2,204,166円 | 26,667円 |

| 2,204,167円 | 2,245,833円 | 13,334円 |

| 2,245,834円以上 | 0円 | |

⑤その月の課税給与所得金額

①給与等の金額から②給与所得控除、③配偶者・扶養親族控除、④基礎控除の金額を引いた額が、⑤課税給与所得です。

その月の課税給与所得金額=社会保険料控除後の給与等の金額-給与所得控除の額-配偶者控除の額-扶養親族控除の額

源泉徴収税を算出するための⑤課税給与所得は、配偶者の有無や扶養親族の人数によって変わることになります。

⑥源泉徴収税額

⑤課税給与所得が算出できたら、以下の算出表をもとに源泉徴収税額(所得税)を計算します。

| 税額の算式 | 源泉徴収税額 | |

|---|---|---|

| 以上 | 以下 | |

| 162,500円以下 | (A)×5.105% | |

| 162,501円 | 275,000円 | (A)×10.210%-8,296円 |

| 275,001円 | 579,166円 | (A)×20.420%-36,374円 |

| 579,167円 | 750,000円 | (A)×23.483%-54,113円 |

| 750,001円 | 1,500,000円 | (A)×33.693%-130,688円 |

| 1,500,001円 | 3,333,333円 | (A)×40.840%-237,893円 |

| 3,333,334円以上 | (A)×45.945%-408,061円 | |

算出した徴収税額は10円未満で四捨五入します。

⑤課税給与所得が24万円の場合

24万円×10.210%-8,296円=16,208円⇒16,210円(源泉徴収税額)

源泉所得税の計算例

勤務地が東京、年齢が40歳未満、配偶者なし、扶養親族なしの場合の源泉所得税をご紹介します。

| 月収 | 課税所得 | 所得税 |

|---|---|---|

| 20万円 | 72,697円 | 3,710円 |

| 22万円 | 84,633円 | 4,320円 |

| 24万円 | 96,569円 | 4,930円 |

| 26万円 | 108,506円 | 5,540円 |

| 28万円 | 120,442円 | 6,150円 |

| 30万円 | 132,379円 | 6,760円 |

| 32万円 | 144,315円 | 7,370円 |

| 34万円 | 156,251円 | 7,980円 |

| 36万円 | 168,881円 | 8,950円 |

| 38万円 | 182,523円 | 10,340円 |

| 40万円 | 195,033円 | 11,620円 |

| 42万円 | 210,937円 | 13,240円 |

| 44万円 | 223,448円 | 14,520円 |

| 46万円 | 235,958円 | 15,800円 |

| 48万円 | 251,862円 | 17,420円 |

| 50万円 | 264,373円 | 18,700円 |

所得税の計算方法

1年間の収入をもとに算出する所得税は、源泉徴収所得税の計算方法とは異なります。

給与と賞与の合計額を年収として、年収から各種控除額を引いた額が課税所得となります。

課税所得=年収-給与所得控除-社会保険料控除-配偶者控除-扶養控除-基礎控除

課税所得を算出するには各種控除額を算出しなければなりません。

源泉徴収税でも各種控除額を算出しますが、年収から算出する場合の控除額は計算式が異なります。

給与所得控除

| 給与等の収入金額(A) | 給与所得控除額 |

|---|---|

| ~1,625,000円 | 550,000円 |

| 1,625,001円~1,800,000円 | (A)×40%-100,000円 |

| 1,800,001円~3,600,000円 | (A)×30%+80,000円 |

| 3,600,001円~6,600,000円 | (A)×20%+440,000円 |

| 6,600,001円~8,500,000円 | (A)×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

年収が300万円の場合

300万円×30%+80,000円=980,000円(給与所得控除)

300万円-980,000円=2,020,000円(給与所得)

年収が660万円以上の場合は、速算表を使うと簡単に給与所得控除を計算することができます。

給与所得控除の速算表

| 給与等の収入金額(A) | 給与所得の金額 |

|---|---|

| 6,600,000円以上8,500,000円未満 | (A)×90%-1,100,000円 |

| 8,500,000円以上 | (A)-1,950,000円 |

年収が700万円の場合

700万円×90%-1,100,000円=5,200,000円(給与所得)

さきほどの給与所得控除額を算出する計算式でも同じ金額になります。

年収が700万円の場合

700万円×10%+1,100,000円=1,800,000円(給与所得控除)

700万円-1,800,000円=5,200,000円(給与所得)

社会保険料控除

社会保険料控除は、厚生年金、健康保険料、介護保険、雇用保険の保険料の合計額です。

社会保険料控除=厚生年金保険料+健康保険料+介護保険料+雇用保険料

月収の場合は、標準報酬月額をもとに保険料を計算しますが、賞与は標準賞与額をもとに計算します。

所得税や住民税は、1年間の年収をもとに計算し、社会保険料は月額保険料12ヶ月分と賞与保険料を足した金額になります。

配偶者控除

所得金額が1,000万円以下の場合には、配偶者控除が受けられます。

| 控除を受ける納税者本人の 合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 0円 | 0円 |

老人控除対象配偶者とは、前年12月末日の時点で70歳以上の配偶者のことです。

配偶者自身の給与が103万円以上になると、配偶者控除の適用外となり、税制上の扶養控除が受けられなくなります。103万円を超えた部分に対して所得税が発生します。

扶養控除

扶養控除は所得にかかわらず受けられますが、扶養親族の区分によって控除額が変わります。

| 区分 | 控除額 |

|---|---|

| 一般の控除対象扶養親族 | 38万円×人数 |

| 特定扶養親族 | 63万円×人数 |

| 老人扶養親族(同居老親等以外の者) | 48万円×人数 |

| 老人扶養親族(同居老親等) | 58万円×人数 |

扶養親族のうち年齢が16歳未満、または、年収が103万円を超える場合は、扶養親族の対象外となります。

基礎控除

所得金額が2,500万円以下の場合には、基礎控除が受けられます。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

所得税の計算方法

年収に対する所得税は、課税所得金額をもとに計算します。

年収から各種控除額を引いた金額が課税所得です。課税所得は1,000円未満で切り捨てになります。

課税所得=年収-給与所得控除-社会保険料控除-配偶者控除-扶養控除-基礎控除

課税所得が算出できたら所得税の速算表を使って所得税を計算します。

所得税の速算表

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

課税所得150万円の場合

150万円×0.05=75,000円(所得税)

課税所得200万円の場合

200万円×0.1-97,500円=102,500円(所得税)

課税所得300万円の場合

300万円×0.1-97,500円=202,500円(所得税)

課税所得400万円の場合

400万円×0.2-427,500円=372,500円

復興特別所得税

復興特別所得税は、東日本大震災の復興のための税金で、平成25年から令和19年まで徴収されます。

基準所得税額に2.1%を掛けた金額が引かれます。所得税がかからなければ復興特別所得税もかかりません。たとえば所得税が3万円の場合は以下のようになります。

所得税3万円の場合

3万円×0.021%=630円

年収から各種控除を引いて課税所得を算出し、所得税を計算すると以下のようになります。

| 所得税の計算 | |

|---|---|

| 年収 | 3,600,000円 |

| 給与所得控除 | 1,160,000円 |

| 社会保険料控除 | 530,640円 |

| 配偶者控除 | 380,000円 |

| 扶養控除 | 380,000円 |

| 基礎控除 | 480,000円 |

| 課税所得 | 669,000円 |

| 所得税 | 33,450円 |

| 復興特別所得税 | 702円 |

所得税の計算例

勤務地が東京、35歳、配偶者なし、扶養親族なしの場合の所得税をご紹介します。

| 年収 | 所得税 |

|---|---|

| 200万円 | 27,515円 |

| 220万円 | 33,744円 |

| 240万円 | 39,104円 |

| 260万円 | 44,464円 |

| 280万円 | 49,773円 |

| 300万円 | 55,134円 |

| 320万円 | 62,229円 |

| 340万円 | 67,590円 |

| 360万円 | 72,950円 |

| 380万円 | 79,331円 |

| 400万円 | 85,712円 |

| 420万円 | 92,043円 |

| 440万円 | 100,772円 |

| 460万円 | 113,535円 |

| 480万円 | 124,562円 |

| 500万円 | 140,795円 |

住民税の計算方法

住民税は、都道府県や市区町村に納める地方税です。自分で納める普通徴収と、給与から天引きされる特別徴収の2つの納付方法があります。

現在は特別徴収が基本となっており、給与所得者は給与から天引きされているはずです。2つ以上の会社から給与を受け取っている場合には、全ての給与を合算したうえで税額を決定し、主たる勤務先から特別徴収されます。

以前は、副業収入の給与を普通徴収にすることもできましたが、現在は普通徴収にできるのは、特定の条件を満たした場合のみで、例外の扱いになっています。

住民税は所得の10%と言われることが多いですが、住民税には、所得割と均等割があり、所得割は所得に応じて金額が変動します。均等割は決められた金額が一律で課税されます。

住民税=年収-所得控除×10%+均等割

所得割は都道府県民税と市区町村民税で税率が異なります。

所得割の税率

| 税率 | |

|---|---|

| 都道府県民税 | 4% |

| 市区町村民税 | 6% |

| 合計 | 10% |

住民税の調整控除額

住民税には、調整控除額と呼ばれるものがあります。

住民税を算出する際に、人的控除(配偶者控除や扶養控除)がありますが、人的控除の差に基づく負担を減額する措置として調整控除額があります。

2007年(平成19年)に、所得税から住民税に税源移譲し、国に納める税を減らし、地方に納める税を増やす政策がとられました。その際に住民税の所得割の税率が変更されました。

しかし、所得税と住民税では人的控除額が異なるため、変更後の税率を適用すると、所得税と住民税を合わせた金額が税源移譲前より増加する場合があるため、調整控除を行うことになっています。

調整控除の具体的な金額については、「税額控除の種類と控除額」をご覧ください。

当サイトの給与手取り計算ツールでは、住民税の調整控除額は考慮していません。

住民税の税額控除額

住民税の税額控除とは、算出した税額から差し引く控除のことです。

住民税には以下の控除があります。

- 配当控除

- 外国税額控除

- 寄附金税額控除

- 調整控除

- 配当割額及び株式譲渡所得割額の控除

- 住宅借入金等特別税額控除

均等割

住民税の均等割は、住んでいる地域によって税額が異なりますが、以下のような金額になっています。

| 令和6年度以降 | 令和5年度まで | |

|---|---|---|

| 都道府県民税 | 1,000円 | 1,500円 |

| 市区町村民税 | 3,000円 | 3,500円 |

| 森林環境税 | 1,000円 | - |

| 合計 | 5,000円 | 5,000円 |

平成26年度から令和5年度までは、防災・減災事業の財源を確保するために、都道府県民税が500円、市区町村民税が500円引き上げられていました。

令和6年度からは、1,000円の引き上げはなくなりますが、森林環境税として1,000円が均等割と合わせて課税されるため、令和6年度以降も年間5,000円ほどになる地域が多いです。

住民税の計算の流れ

| 都道府県民税 | 市区町村民税 |

|---|---|

| 収入 | |

| 必要経費 (給与所得控除、年金所得控除など) | |

| 合計所得金額 | |

| 所得控除 (基礎控除・配偶者控除・障害者控除など) | |

| 課税所得金額 1,000円未満切り捨て | |

| 4% | 6% |

| 算出所得割 | |

| 調整控除額 | |

| 税額控除額 | |

| 差し引き所得割額 100円未満切り捨て | |

| 均等割額 | |

| 年税額 | 年税額 |

| 合計年税額 | |

給与収入から給与所得控除を引いて算出した所得金額から所得控除を引いた額が課税所得になります。

地方税は、課税標準額を計算するときに1,000円未満の端数があるときは切り捨てるルールがあります。税額を確定するときにも、100円未満の端数があるときは切り捨てるルールがあります。

自動車税を滞納したときに、延滞金が1,000円以上にならないと請求されないのはこのルールがあるためです。

住民税の基礎控除

住民税を算出する際にも基礎控除や配偶者控除がありますが、所得税の基礎控除・配偶者控除とは金額が異なります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

住民税の配偶者控除

| 控除を受ける納税者本人の 合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 33万円 | 38万円 |

| 900万円超950万円以下 | 22万円 | 26万円 |

| 950万円超1,000万円以下 | 11万円 | 13万円 |

| 1,000万円超 | 0円 | 0円 |

住民税が非課税になる所得

住民税には優遇措置があり、一定の所得に達しない世帯は非課税になります。

住民税の非課税限度額は前年の合計所得金額をもとに算出します。合計所得金額とは、年収から必要経費(給与所得控除、年金所得控除など)を引いたものです。

住民税の非課税限度額は、配偶者の有無や扶養親族の有無、人数によって金額が変わります。この場合の扶養親族には、16歳未満の扶養親族も含みます。

| 所得割のみ非課税になる要件 | |

|---|---|

| 同一生計配偶者または扶養親族がいる場合 | 35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円 |

| 同一生計配偶者または扶養親族がいない場合 | 45万円 |

| 所得割と均等割が非課税になる要件 | |

|---|---|

| 同一生計配偶者または扶養親族がいる場合 | 35万円×(本人・同一生計配偶者・扶養親族の合計人数) + 31万円 |

| 同一生計配偶者または扶養親族がいない場合 | 45万円 |

生活保護の生活扶助を受けている世帯や、障害者・未成年者・寡婦またはひとり親の世帯で、前年の合計所得金額が135万円以下(給与所得者の場合は、年収204万4,000円未満)の場合にも所得割と均等割が非課税になります。

配偶者がいる場合

35万円×2+31万円=101万円

配偶者と扶養親族が1人いる場合

35万円×3+31万円=136万円

配偶者と扶養親族が2人いる場合

35万円×4+31万円=171万円

配偶者と扶養親族が2人いる場合は、合計所得金額が171万円以下なら所得割と均等割が非課税になります。

住民税の計算例

| 月収 | 住民税 |

|---|---|

| 20万円 | 86,600円 |

| 22万円 | 99,800円 |

| 24万円 | 113,100円 |

| 26万円 | 126,400円 |

| 28万円 | 139,600円 |

| 30万円 | 152,900円 |

| 32万円 | 168,500円 |

| 34万円 | 184,200円 |

| 36万円 | 199,900円 |

| 38万円 | 215,500円 |

| 40万円 | 229,500円 |

住民税は、普通徴収の場合は6月、8月、10月、翌年1月の4回に分けて納付しますが、特別徴収(給与からの天引き)の場合は月1回の12回に分けて徴収されます。

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。 個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資でお金を借りた経験があります。 株式投資歴は20年以上で、現在は個別株投資やベンチャー投資をしつつ、NISAつみたて投資枠でオルカン、S&P500、日経225に投資しています。 FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。