消費者金融は連帯保証人なしでお金が借りれる

消費者金融は保証人なしで借りれる?

消費者金融は、保証人も連帯保証人も必要ありません。無担保かつ無保証人で借りられるのが消費者金融のよいところです。

銀行カードローンは保証会社の保証が必要になります。保証会社が中心となって審査するため、保証会社の審査に通らないと融資が受けられません。

公的融資の生活福祉資金貸付制度は、原則として連帯保証人が必要です。無利子や超低金利で借りられる国の融資や奨学金は、連帯保証人を求められることも多いです。

消費者金融のキャッシングは金利が高くなりますが、保証人や保証会社が必要ないのが大きなメリットです。

キャッシングは個人向け無担保融資と呼ばれていますが、担保や保証人が不要な代わりに、個人の信用を担保に融資を行います。審査の際には収入源の確認や信用情報機関のデータが照会されます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

消費者金融は保証人不要

消費者金融は保証人なしでお金が借りられるのですか?

大手消費者金融は保証人や担保は不要です。中小消費者金融でも例外的に保証人が求められることはありますが、基本的には不要です。

| 金融機関 | 保証人 | 担保 |

|---|---|---|

| プロミス | 不要 | 不要 |

| アコム | 不要 | 不要 |

| アイフル | 不要 | 不要 |

| レイク | 不要 | 不要 |

| SMBCモビット | 不要 | 不要 |

| ダイレクトワン | 不要 | 不要 |

キャッシングやカードローンは個人向け無担保融資と言われます。個人の信用を担保にしてお金を貸すので、保証人や担保を用意する必要はありません。

大手消費者金融は、昔から無担保・無保証人で貸付を行っており、ノウハウが蓄積されているので、どういう人に貸すと危険なのかを熟知しています。

2010年6月に改正貸金業法が完全施行され、消費者金融が連帯保証人を付ける場合には書面での契約が必要になりました。知らぬ間に勝手に連帯保証人されるようなことはありません。

消費者金融が保証人なしで貸してくれる理由

無担保、無保証人でお金を貸すと、借りた人が返済できなくなった時に、カードローン会社が損をすることになりますが、返済できなくなる人はほんの一握りです。

無担保、無保証人で貸す代わりに、消費者金融では年18.0%と金利が高くなっています。遅延利息は年20%です。

- 保証人が必要ない理由

-

- 返済能力をしっかり審査している

- 信用情報機関でクレヒスを確認している

- 小口融資が中心で貸し倒れリスクが低い

- 金利が高く一人あたりの利息が多い

- 保証人不要にして借りやすくしている

消費者金融はこの5つの理由で保証人不要で貸付を行っています。

カードローンの金利は、住宅ローンや教育ローンと比べると格段に高くなっています。

| 融資の種類 | 金利 | 担保・保証人 |

|---|---|---|

| 消費者金融 | 3.0~18.0% | 不要 |

| 銀行カードローン | 0.9~15.0% | 不要。保証会社あり |

| 教育ローン | 2.5~4.5% | 原則不要。保証会社あり |

| 自動車ローン | 3.0~8.0% | 車が担保 |

| 住宅ローン | 0.5~3.0% | 家が担保。団体信用生命保険に加入 |

| 生活福祉資金貸付 | 無利子~1.5% | 原則必要。連帯保証人なしでも貸付可 |

| JASSOの奨学金 | 無利子~4.0% | 人的保証または機関保証 |

金利が低く融資額が大きいほど担保や保証人が必要になります。

教育ローンは無担保型と有担保型がありますが、無担保型は金利が高くなっています。

キャッシングやカードローンの金利は、限度額が小さいほど高くなり、50万円以下の限度額では年利18%になっている事が多いです。

利息分が金融業者の利益になるので、返済できずに飛んでしまう人が出ても十分に利益を上げることができます。

カードローンには限度額があり、収入が低い人に数百万円の融資をするようなこともありません。

消費者金融の場合、総量規制の影響で最大でも年収の3分の1までしか借入できませんし、50万円を超える借り入れには収入証明書の提出が必要になります。

中小消費者金融は保証人が必要な場合がある

誰もが知っているような大手消費者金融は、保証人不要で借りられますが、中小の消費者金融は少し話が変わってきます。

| 消費者金融 | 保証人 | |

|---|---|---|

| フタバ | 不要 | |

| ライフティ | 不要 | |

| セントラル | 不要 | |

| アイアム | 不要 | |

| フクホー | 原則不要 | |

| アムザ | 原則不要 | |

| エイワ | 原則不要 | |

| いつも | 原則として不要 | |

| スカイオフィス | 原則として不要 | |

| ハローハッピー | 基本的に保証人不要。例外として保証人を必要とする場合あり | |

| スペース | 原則不要 (但し審査において必要な場合もあります) | |

中小消費者金融は「原則不要」となっていたり、「場合により必要」となっていることがあります。

中小消費者金融は信用状態が良くない人の申込も多いので、本来なら審査に落ちるような人でも、保証人を付けることで審査を通すことがあります。

大手では借りられない人や、既に複数社から借りている多重債務者も多いので、貸し倒れリスクを考えると保証人がいた方が安心と言えます。

保証人を用意してまで街金を利用する人がどれだけいるのかわかりませんが、保証人を頼まれたときは断ったほうが良いでしょう。

限度額が最高50万円と小さいですが、延滞したときは遅延損害金(遅延利息)がかかってきますし、大手消費者金融よりは取り立てが厳しい可能性があります。

消費者金融で勝手に保証人にされることはない

昔の消費者金融は、配偶者や兄弟などを勝手に連帯保証人にさせて、借金を無理やり回収することもあったようですが、今はそんなことはありません。

借主に生命保険の契約を結ばせて、借主が死亡したときに生命保険の保険金で回収するような悪徳業者もいましたが、それも現在は禁止されています。

2010年6月に改正貸金業法が完全施行され、貸金業者は厳しく管理されるようになりました。

改正貸金業法の中で、連帯保証人や保険契約に関することも記されています。

15分で改正のポイントを理解!貸金業法の概要

連帯保証人の保護を徹底するため、連帯保証人になろうとする者に対し、催告・検索の抗弁権がないことの説明を事前書面と契約書面に記載することが、貸金業者に義務づけられました。

貸金業者が借り手や保証人を被保険者とし保険契約を結ぶ場合には、保険契約の内容を説明する書面を借り手などに交付することが義務づけられたとともに、借り手の自殺を保険事故とする契約を貸金業者が締結することが禁止されました。

連帯保証人を付ける場合でも、書面での契約が必要で、なおかつ連帯保証人になる者に対して「催告・検索の抗弁権がない」ことを伝えなければいけないことになっています。

催告の抗弁権とは、保証人ではなく主債務者に請求してくれという権利です。検索の抗弁権とは、主債務者に返済能力があるから、主債務者の財産を差し押さえてくれという権利のことです。

連帯保証人は、主債務者(借金をした本人)の財務状況や返済能力の有無に関わらず返済しなければいけないので、こういった権利はありません。

連帯保証契約を結ぶときは、これらの説明を事前書面と契約書面に記載することが義務付けられているので、知らない所で勝手に連帯保証人にさせれることはなくなりました。

銀行カードローンは保証会社との契約が必要

銀行カードローンは保証人不要ですが、保証会社の審査を受けて保証会社と契約することになります。

銀行カードローンの公式サイトを見ると、申込画面に利用条件として以下のようなことが書かれています。

- 銀行カードローンの利用条件

-

- 保証会社の保証を受けられるお客さま

- 保証会社の保証をご利用いただきますので、保証人は必要ありません

- 当行および保証会社の所定の審査をさせていただきます

保証会社の保証が受けられないとカードローンが利用できません。

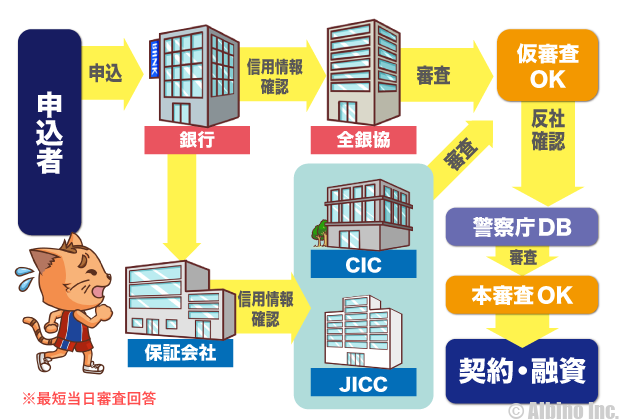

これが銀行系カードローンの申込みから融資までの流れになります。

銀行カードローンで債務者が延滞したときは、保証会社が銀行に債務を弁済し、保証会社が債務者に支払いを要求する形になります。

自分で保証会社を選ぶことはできませんが、銀行によっては複数の保証会社と提携していることがあります。

私が利用しているオリックス銀行カードローンなら、オリックス・クレジットと新生フィナンシャルが保証会社になっています。

信用度が低い人は新生フィナンシャルの保証になると言われていて、私は新生フィナンシャルでした。

銀行カードローンの保証会社

銀行カードローンの保証会社は、賃貸契約の保証会社と同じようなもので、保証会社の審査に通れば契約することができます。

保証会社は債務者がお金を返せなくなった時に、債務者に変わって銀行にお金を返済し債務を譲り受けます。

保証会社は債務者に返済請求するので、利用者の返済義務が無くなるわけではありません。

| 銀行 | 保証会社 |

|---|---|

| 三菱UFJ銀行 | アコム |

| みずほ銀行 | オリコ |

| 三井住友銀行 | SMBCコンシューマーファイナンス |

| りそな銀行 | オリックス・クレジット |

| オリックス銀行 | オリックス・クレジット 新生フィナンシャル |

| 東京スター銀行 | アイフル |

| イオン銀行 | イオンフィナンシャルサービス オリックス・クレジット |

銀行カードローンでは、実質的に保証会社が審査を行いますが、最近は保証会社と銀行の双方が審査する事が多いです。

保証会社が2つ以上ある銀行もあります。この場合、どちらかの審査に通れば融資が受けられます。

SMBCコンシューマーファイナンスはプロミスのことです。アコムやプロミスが保証会社になっている銀行カードローンも多いです。

返済できずに保証会社が返済した場合

銀行カードローンでお金を借りて、長期間返済できないと借主に変わって保証会社が借金を返済します。

信用情報機関には、保証履行や保証会社の代位弁済などの異動情報が記録されますが、借主の債務が無くなったわけではありません。

銀行カードローンを返済できず

2ヶ月以上延滞すると信用情報機関に記録される

カードローンの契約は強制解約される

![]()

保証会社が代位弁済

保証会社が借主に変わって銀行に返済

債権が銀行から保証会社に移る

![]()

保証会社からの請求

保証会社や債権回収会社が借主である債務者に返済を請求

![]()

返済を続ける

カードローンの契約は無効だが保証会社に返済を続ける

![]()

自己破産する

保証会社に返済できないときは債務整理

このような流れで、2~3ヶ月返済が遅れた時点で、返済は不可能と判断され、保険会社が弁済した時点で債権が保証会社に移ります。

保証会社や債権回収会社から請求が来た時点で、カードローンは利用停止されていて契約も解除されていることが多いです。

賃貸契約の保証会社も同様ですが、債権者が変わっただけで借金自体は残っているので、債務者は返済を続けなければなりません。

保証人なしで借金する方法

保証人不要で借りられるのはカードローンだけではありません。

| 金融機関 | 借入要件 |

|---|---|

| 消費者金融 | 保証人不要、中小消費者金融は原則不要 |

| 銀行 | 保証会社との契約が必要 |

| 日本政策金融公庫 | 保証人不要 保証人や担保ありだと金利が下がる |

| 生活福祉資金 | 原則保証人必要 保証人なしだと有利子になる |

| 日本学生支援機構 | 保証人や保証会社が必要 人的保証または機関保証 |

日本政策金融公庫や市区町村の融資も保証人不要なものがあります。

日本政策金融公庫は保証人をつけると金利が下がり、生活福祉資金は保証人ありなら無利子で借りられます。

国や自治体の融資は、保証人ありなら無利子になる場合が多いので、可能なら保証人を付けるほうがよいと言えます。

この場合の保証人は連帯保証人なので、公的融資の連帯保証人は主債務者と同等の借金を背負うことになります。

即日融資できるのは消費者金融だけですが、急いでいない人は自治体の融資も検討しましょう。

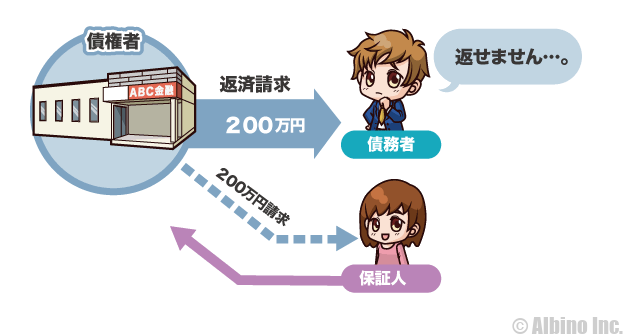

保証人と連帯保証人の違い

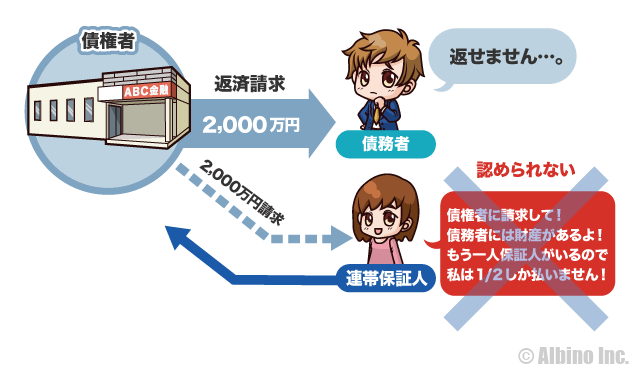

保証人は債務者がどうしても返済できない時に返済する人のことで、連帯保証人は、債権者から請求があれば債務者と同じように返済しなければいけない人のことです。

借金の返済を求められた時や、賃料の支払いを求められた時に、保証人なら、「先に債務者本人に請求するように訴える」ことができますが、連帯保証人はそれができません。

債務者が借金を返済することができず、給与や財産を差し押さえられる場合でも、連帯保証人は、債務者にまだ差し押さえる財産が残っている場合でも、自分の財産が差し押さえられる可能性があります。

保証人は、「債務者が返済できず⇒債務者への請求⇒保証人への請求」という流れになります。

連帯保証人は、「債務者が返済できず⇒債務者または連帯保証人への請求」という流れになります。

連帯保証人の場合、債務者が返済できるかどうかにかかわらず自分が返済する義務があります。始めから連帯保証人のお金が目当てで契約を結ぶ悪徳業者もいます。

連帯保証人のリスクが一般的に知られるようになり、友人の借金の連帯保証人になる人はほとんどいなくなっていると思います。

良くあるのは、賃貸住宅を借りる際の連帯保証人です。最近は保証会社と契約し連帯保証人は不要なケースも多いですが、年齢が若い場合や保証会社が利用できない場合などに連帯保証人を求められることがあります。

通常は親や兄弟がなりますが、親友や勤め先の会社の社長などがなる場合もあります。自分の子どもであれ友人であれ連帯保証人になったら、本人と同等の責任を負うことになります。

賃貸の連帯保証人であっても、家賃×数か月分の請求になると、結構な大金になるので注意しましょう。家賃を滞納してもすぐに追い出すことはできないので、半年以上の家賃が溜まっていることも多いです。

返済が遅れても家族に請求が行くことはない

カードローンには保証人や連帯保証人がいないので、契約者が返済できなくても家族に請求が来ることはありません。

親が借金して返済できなかった時に、子どもに請求が来ることはありません。夫や妻が借金した場合でも、配偶者に請求が来ることはありません。

親や配偶者がした借金を家族が返済する義務はありません。(連帯)保証人になっている場合は別ですが、保証人になっていなければ、返済義務はありません。

- 他人がした借金の返済義務

親、夫婦、兄弟などは保証人になっていない限りは、借金の返済義務はありません。

夫婦は借金の理由によっては一緒に返さないといけませんが、親子や兄弟の借金を背負うことはありません。

ただし、親や兄弟が借金を残して死亡した時に、相続人として遺産相続すると、一緒に借金も相続することになります。

借金を相続したくない時は、相続放棄または限定承認の手続きを行います。相続放棄は、正の遺産も負の遺産も一切相続しない方法で、限定承認は資産で借金を精算してプラスになる部分だけを相続する方法です。

家族にばれないように借金する

本当はいけないことですが、家族に内緒で借金しなければいけない時もあると思います。

消費者金融でも銀行でも家族にバレずに借りるには少しコツがいります。

家族にバレないようにカードローンを利用するには、Web申込や自動契約機を活用して、自宅に何も届かないようにしましょう。

- 家族に内緒で借りる条件

-

- 郵送物なしのWeb完結申込で借りる

- 書類で在籍確認する

- ATMで借入・返済する

- Web明細を利用する

- 延滞することなく返済する

この条件を満たせば自宅に郵送物が送られてくることはないですし、通帳に記録が残ることもないので、家族や会社の人に借金がバレることはありません。

Web申込では、カードや契約書が後日自宅に届きますが、先に自動契約機で受け取ることもできます。

プロミスやアイフルなど、郵送物やカードなしで契約できるカードローンも増えています。

消費者金融からの書類が自宅に届く場合でも、プロミスなら差出人が事務センターになっているため、封を開けなければ消費者金融からの郵便物とは気づかれません。

ただ、絶対に家族にバレたくない人は、自宅に書類が一切届かないようにしましょう。

契約後は、延滞が無ければ送られてくる可能性があるのは明細書だけです。明細もネットで確認する設定にすれば、自宅に送られてくることはありません。

延滞した時は、督促状が届く可能性があるので要注意です。督促状や返済催促の電話で家族に気づかれるケースは多いようです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |