消費者金融の利用者数や利用率を調査!カードローンで借りている割合

消費者金融で借りている人の割合は?

2024年3月時点のデータでは、消費者金融の利用者数は1,030万人です。これは、実際に消費者金融からお金を借りている人の数です。

日本の20歳以上の人口は1億人ほどなので、消費者金融で借りている人の割合で言うと、約10%の利用率になります。

2010年以降の消費者金融の利用者数は減少傾向にありますが、2010年以降は銀行カードローンで借りる人が増えているので、借金をする人が減っているわけではありません。

借金している人は平均していくら借りている?

2022年のデータでは、貸金業者から借りている人の借金額の平均は90.2万円です。借金の平均額は増加傾向にあり、2018年に平均73万円だったものが90万円まで増えています。

銀行カードローンを利用している人の借金額の平均は、2020年で148万円です。2019年は130万円、2018年は153万円でした。貸金業者のみを利用している人の平均と比べると大きな差があります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

消費者金融の利用者数の推移

信用情報機関のJICCが、消費者金融の利用者に関するデータを公表しています。

貸金業者には消費者金融以外にも信販会社なども含まれますが、貸金業者の多くが消費者金融です。

※JICC「各種統計データ」貸金業法対象情報 登録情報量 各年12月時点

登録者=貸金業者に登録がある人

利用者=貸金業者からお金を借りている人

2006年に改正貸金業法が成立し2010年に完全施行されてからは、消費者金融の利用者数が減りました。

消費者金融では年収の3分の1までしか借りられないので、たくさん借りられる銀行カードローンへ移る人が増えました。

しかし、2017年以降は銀行でも自主的に総量規制を実施するようになり、個人向け融資全体の利用者数が減少傾向にあります。

登録者数の推移

以下は「貸金業者に登録がある人の数」です。登録者には借入せずに契約だけある人も含まれています。

| 調査年 | 登録者数 | 登録件数 |

|---|---|---|

| 2023年 | 1,729万人 | 3,004万件 |

| 2022年 | 1,716万人 | 2,923万件 |

| 2021年 | 1,733万人 | 2,922万件 |

| 2020年 | 1,762万人 | 2,959万件 |

| 2019年 | 1,802万人 | 3,039万件 |

| 2018年 | 1,803万人 | 3,051万件 |

| 2017年 | 1,811万人 | 3,098万件 |

| 2016年 | 1,823万人 | 3,162万件 |

| 2015年 | 1,910万人 | 3,458万件 |

| 2014年 | 1,954万人 | 3,696万件 |

| 2013年 | 1,960万人 | 3,810万件 |

| 2012年 | 2,060万人 | 4,192万件 |

| 2011年 | 2,005万人 | 4,147万件 |

| 2010年 | 1,989万人 | 4,286万件 |

※JICC「各種統計データ」各年12月時点

一人で複数の会社と契約している人もいるので、登録件数では3,000万件ほどになっています。

利用者数の推移

以下は借入残高がある「実際に利用している人の数」です。

| 調査年 | 利用人数 | 利用件数 |

|---|---|---|

| 2023年 | 1,063万人 | 1,654万件 |

| 2022年 | 1,027万人 | 1,567万件 |

| 2021年 | 1,016万人 | 1,530万件 |

| 2020年 | 1,031万人 | 1,545万件 |

| 2019年 | 1,095万人 | 1,641万件 |

| 2018年 | 1,083万人 | 1,621万件 |

| 2017年 | 1,069万人 | 1,592万件 |

| 2016年 | 1,066万人 | 1,585万件 |

| 2015年 | 1,127万人 | 1,707万件 |

| 2014年 | 1,153万人 | 1,771万件 |

| 2013年 | 1,194万人 | 1,879万件 |

| 2012年 | 1,333万人 | 2,212万件 |

| 2011年 | 1,384万人 | 2,426万件 |

| 2010年 | 1,469万人 | 2,778万件 |

※JICC「各種統計データ」各年12月時点

登録者数よりはだいぶ少なくなりますが、1,000万人以上の人が利用していることがわかります。

実際に借入している人の人数は、2016年までは年々減少していましたが、2017年以降は増加傾向にありました。

2020年以降は再び減少しています。2020年に職を失ったり、給料が減額される人も増えましたが、借金をする人の数は増えませんでした。

一人あたり平均の借金額

1,000万人ぐらいの人が消費者金融を利用しているのはわかったけど、皆いくらぐらい借りてるの?

一人あたりの借入残高もデータが公開されています。

| 調査年 | 一人あたり残高 | 一契約あたり残高 |

|---|---|---|

| 2023年 | 90.8万円 | 58.4万円 |

| 2022年 | 90.2万円 | 59.1万円 |

| 2021年 | 87.8万円 | 58.2万円 |

| 2020年 | 82.9万円 | 55.3万円 |

| 2019年 | 77.6万円 | 51.8万円 |

| 2018年 | 73.0万円 | 48.8万円 |

| 2017年 | 69.6万円 | 46.8万円 |

| 2016年 | 67.4万円 | 45.3万円 |

| 2015年 | 65.6万円 | 43.3万円 |

| 2014年 | 64.1万円 | 41.5万円 |

| 2013年 | 61.8万円 | 39.0万円 |

| 2012年 | 64.4万円 | 38.4万円 |

| 2011年 | 69.5万円 | 39.0万円 |

| 2010年 | 78.6万円 | 40.8万円 |

※JICC「各種統計データ」残高がある者の借入件数毎の登録状況 各年12月時点

一人あたりの残高も2014年頃までは減少傾向にありましたが、近年は再び増加していて昔と変わらない水準になってきています。

300万円借りている人もいれば5万円しか借りていない人もいるので、平均値を見てもあまり意味がありませんが、最近は増加しているのが興味深いですね。

消費者金融の利用者数は確実に減っていますが、借りている人は以前と変わらず借りているということなのでしょう。

この数字は平均値なので、多くの人が30万円以下の借り入れだと思いますが、1人で数百万円の借金を抱えている人も多いです。

借入件数ごとの一人あたり残高

借入件数ごとの登録人数や一人あたり残高も公開されています。

3件以上の消費者金融から借りている人は、平均100万円を超える借り入れになっています。

| 借入件数 | 登録人数 | 一人あたり残高 |

|---|---|---|

| 1社 | 682.9万人 | 40.0万円 |

| 2社 | 238.9万人 | 73.4万円 |

| 3社 | 93.7万人 | 96.0万円 |

| 4社 | 34.3万人 | 114.4万円 |

| 5社以上 | 14.2万人 | 136.5万円 |

| 合計 | 1063.2万人 | 56.3万円 |

※JICC「各種統計データ」残高がある者の借入件数毎の登録状況(無担保無保証)

2023年12月時点のデータです。当たり前のことですが、借入件数が増えるほど借入残高も増えていきます。

2020年12月と2023年12月のデータを比較すると、5件以上の借り入れがある人が8.8万人から14.2万人に増えています。

消費者金融を使った理由

| 借入理由 | 件数 | |

|---|---|---|

| 低収入・収入の減少 | 2,034件 | |

| 商品・サービス購入 | 1,332件 | |

| 借金の返済 | 635件 | |

| コロナの影響 | 449件 | |

| 事業資金の補てん | 443件 | |

| ギャンブル等 | 398件 | |

| 医療費 | 303件 | |

| 保証・借金肩代わり | 256件 | |

| 遊興費 | 209件 | |

| その他 | 651件 | |

サラ金から借りてギャンブルや遊びに使う人もいますが、多くの人は収入が原因で生活費が足りずに借金しています。

あまり知られていないことですが、年収300~500万円の中間所得層で借金している人は多いです。

生活に困っているわけではないが、生活を豊かにするためや遊びのためにお金を借りています。

お金がある人は借金しても返すあてがあるので、低所得者よりも借金しやすい面があります。

日本経済が右肩上がりで成長し、何もしなくても給料が上がっていた頃や、バブル期にはキャッシングやカードローンを利用する人は多かったです。

カードローン利用者の平均借金額

消費者金融だけではなく銀行カードローンも含めた利用者の借金額は、全銀協が行った「銀行カードローンに関する消費者意識調査(PDF)」の中で公開されています。

JICCのデータでは一人あたり90万円ほどの金額でしたが、全銀協のデータでは150万円を超える額になっています。

消費者金融のみから借りている人と、銀行カードローンから借りている人では、借入額の平均に大きな差が見られます。

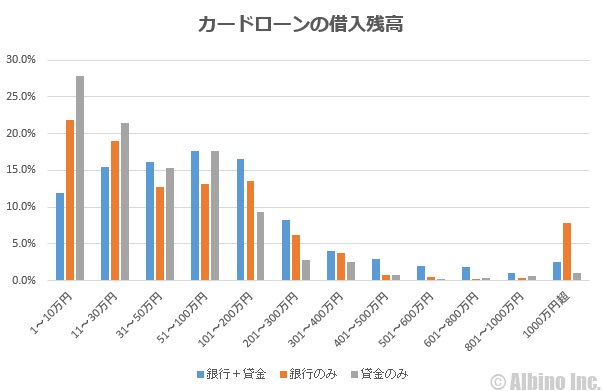

カードローン利用者の借入残高

| 借入残高 | 銀行+貸金 | 銀行のみ | 貸金のみ |

|---|---|---|---|

| 1~10万円 | 11.9% | 21.9% | 27.8% |

| 11~30万円 | 15.4% | 19.0% | 21.4% |

| 31~50万円 | 16.2% | 12.7% | 15.3% |

| 51~100万円 | 17.6% | 13.2% | 17.6% |

| 101~200万円 | 16.5% | 13.6% | 9.3% |

| 201~300万円 | 8.3% | 6.2% | 2.8% |

| 301~400万円 | 4.0% | 3.8% | 2.5% |

| 401~500万円 | 2.9% | 0.7% | 0.8% |

| 501~600万円 | 2.0% | 0.5% | 0.2% |

| 601~800万円 | 1.9% | 0.2% | 0.4% |

| 801~1000万円 | 1.0% | 0.4% | 0.6% |

| 1000万円超 | 2.5% | 7.8% | 1.1% |

| 平均借入額 | 156万円 | 165万円 | 80万円 |

銀行+貸金=銀行カードローンと貸金業者からの借り入れがある人

銀行のみ=銀行カードローンのみから借りていている人

貸金のみ=貸金業者のみから借りている人

借入残高ごとの利用者の割合はこのようになっています。貸金業者には消費者金融やクレジット会社が含まれています。貸金業者からの借入は総量規制の関係で年収の3分の1までしか借りられません。

銀行と貸金業者の両方から借りている人の平均借入額が156万円、銀行のみから借りている人の平均借入額が165万円です。

全銀協のデータでも貸金業者利用者の平均借入額は80万円とJICCのデータと近い値になっています。これを見る限りでは、銀行から高額融資を受けている人が多いことがわかります。

2017年に銀行の過剰融資が問題になったことで、それ以降は年収に見合った貸付額に制限されています。今後は平均借入額も減少するとは思いますが、リボ払いで返済している人が多いので、すぐに減っていくとは思いません。

※全銀協「銀行カードローンに関する消費者意識調査(PDF)」より作成

さきほどのデータを基にグラフを作成してみました。青が「銀行カードローン+貸金業者」、オレンジが「銀行のみ」、グレーが「貸金業者のみ」から借りている人の借入残高です。

銀行のみから借りている人の平均借入額は165万円でしたが、全体の3分の2にあたる67%は100万円以下の借入です。

銀行カードローンの利用者は、1000万円超借りている人の割合が多いので、一部の人が平均値を上げている面があります。

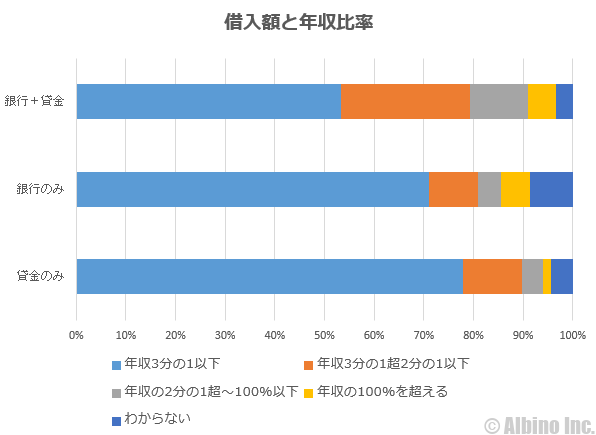

借入額と年収の関係

| 借入残高 | 銀行+貸金 | 銀行のみ | 貸金のみ |

|---|---|---|---|

| 年収3分の1以下 | 77.8% | 71.0% | 53.3% |

| 年収3分の1超2分の1以下 | 11.9% | 10.0% | 26.0% |

| 年収の2分の1超~100%以下 | 4.1% | 4.6% | 11.7% |

| 年収の100%を超える | 1.6% | 5.8% | 5.6% |

| わからない | 4.5% | 8.7% | 3.5% |

銀行カードローン利用者の平均借入額を見ると驚きますが、多くの人が年収の3分の1以下の借入になっています。

8割以上の人が年収の2分の1以下の借入です。これを見ると収入に見合った金額を借りている人が多いことがわかると思います。

1000万円借りていても年収が1億円なら全く問題はありません。その人の収入によって適切な借金額が変わるので、借入金額だけを見ても適正かどうかはわかりません。

※全銀協「銀行カードローンに関する消費者意識調査(PDF)」より作成

借入額と年収の関係をグラフにするとこのようになります。

銀行カードローンは総量規制の対象外ですが、2018年以降は銀行の自主規制によって年収の3分の1や2分の1以下の貸付にしている事が多いです。

消費者金融から総量規制を超える額を借りられる理由

- 改正貸金業法施行前から借りていた

- 貸金業者のチェックが甘く限度額を大きくしてしまった

- 年収が下がり結果的に借入額が年収の3分の1を超えた

- 総量規制対象外の融資で借りている

消費者金融やクレジット会社は、貸金業法で年収の3分の1までしか貸付できないと決められていますが、実際には2割の人が年収の3分の1を超える額を借りています。

改正貸金業法が施行されてから10年以上経ちますが、まだまだ借入額が多い人は残っています。貸金業者は審査を行う際に信用情報機関の記録で現在の借入額をチェックしますが、データが常に最新のものとは限りません。

年収は変動するので、審査を受けたときは年収の3分の1以下だったとしても、年収が下がることで3分の1を超えることもあります。

年収が下がったときはカードローン会社に申告しなければいけませんが、申告していない人も多いです。借りる側が総量規制に違反しても罰則はありません。

いろいろな理由で消費者金融から総量規制を超える額を借りられてしまいますが、総量規制は借り主のために作られたものなので、規則は守るようにしましょう。

多重債務者の数

| 借入件数 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3件 | 85.8万人 | 80.1万人 | 80.0万人 | 86.4万人 | 84.6万人 | 81.7万人 | 81万人 | 89万人 | 94万人 | 104万人 | 130万人 | 147万人 | 173万人 | 290万人 | 246万人 | 260万人 | 272万人 |

| 4件 | 30.1万人 | 26.4万人 | 25.2万人 | 27.0万人 | 26.0万人 | 24.7万人 | 25万人 | 29万人 | 32万人 | 38万人 | 52万人 | 66万人 | 88万人 | ||||

| 5件以上 | 12.1万人 | 9.9万人 | 9.0万人 | 9.6万人 | 8.9万人 | 8.6万人 | 9万人 | 12万人 | 14万人 | 17万人 | 29万人 | 44万人 | 70万人 | 84万人 | 73万人 | 118万人 | 171万人 |

2006年(平成18年)に改正貸金業法が成立し、2010年(平成22年)に完全施行されました。

2010年以降は消費者金融から借りるのが難しくなったため、多重債務者の数が明らかに減少していますね。

一人あたりの借り入れ残高は、ここ数年50万円ほどで推移しています。高額融資が難しくなったことで必然的に残高も減りました。

多重債務に陥る原因

多重債務に陥る原因は、「計画性のない借り入れ」、「失業、転職による収入減少」、「連帯保証人による債務の肩代わり」などが挙げられます。

今は、インターネットや自動契約機で、手軽に銀行や消費者金融から借入することができます。

始めは数万円程度の借り入れでも、借金している状態が当たり前になってくると感覚が麻痺してきます。

リボ払いなら毎月の返済額は小さくて済みますが、その返済ですら難しくなり、他の消費者金融からキャッシングしてしまう人は多いのです。

多重債務を抜け出すために

複数の金融業者から借り入れがある多重債務の状態を抜け出すには、自己破産などの債務整理が有効です。

しかし、債務整理すると信用情報機関に記録が残り、5年~7年ほどは新たにローンを組んだり借入することができなくなります。

借りたものは返すのが当たり前ですし、頑張れば返していけるという人は、おまとめローンや借り換えローンを検討してみましょう。

おまとめローン ⇒ 借金を一本化して金利を下げる

借り換えローン ⇒ 低金利の金融機関に変更

どちらも借金の借入先を変更して金利を下げることで、借金の総額を減らすものです。借金が多いと金利が1%下がるだけでも毎月の返済や総返済額がかなり下がる可能性があります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |